催生“绿色悖论”的环境规制水平研究

——基于双重环境规制的门槛效应分析

2024-02-17刘宇桦

马 姚,刘宇桦

(南京理工大学 紫金学院,江苏 南京 210023)

一、导言

碳排放本身作为一种负外部性活动,是导致市场失灵的主要原因之一,政府制定的环境政策则是解决这一市场失灵的有效措施。 然而,众多学者对环境规制的必要性和有效性提出了质疑,即产生了“绿色悖论”这一概念。 在“绿色悖论”理念下人们认为:环境规制政策是一项长久且持续的活动,而且会随着环境意识的提升不断严格。 因此当环境规制政策出台后, 为应对未来更为严格的政策要求,可能会增加当前的碳排放规模,造成更严重的环境问题(Sinn,2008)。 一方面,部分学者认为“绿色悖论”是否存在还有待商榷,所带来的效应或许被夸大其词(van der Ploeg and Withagen,2012)。 另一方面,供给侧结构性改革会推动能源所有者提前开采能源,加快能源消耗,导致碳排放上升(Gerlagh,2011;Maria Elisa Belfiori,2021)。 因 此,Van der Werf and Di Maria(2012)指出,“绿色悖论”效应下不完善的环境政策实施在短期内会增加碳排放,而长期会增加气候变化的净现值。

同时,在中国经济不断增长的背景下,环境污染一直受到社会广泛关注。 为应对环境污染问题,绿色发展和可持续发展理念在中国扎实推进,生态环境状况也得到一定缓解。 如2012 年以来,中国碳排放强度(即单位GDP 二氧化碳排放量)累计下降34%, 风电等一系列绿色电力装机容量和新能源汽车产量居世界首位;截止2021 年底,绿色信贷余额增长至15.9 亿元,绿色财税金融政策的作用正稳步推进1。同时,“绿色悖论”现象在中国是否存在取决于多方因素,于向宇等(2019)研究发现,能源富集区和经济发展中期阶段的能源禀赋与碳排放之间存在“资源诅咒”现象,环境规制能够缓解这一现象。 李程宇和邵帅(2017)研究认为,单一碳税政策不会引发“绿色悖论”,而且在与研发经费补贴进行组合时能起到碳减排作用。 但当考虑了资本市场供给侧改革时,引发“绿色悖论”的可能性大大增强。

有鉴于此,本文以环境规制对碳排放的影响为研究对象,基于中国30 个省份2005—2020 年的数据,采用门槛模型探索催生“绿色悖论”的环境规制水平,以研究得到更有利于中国可持续发展和生态保护的环境保护政策水平。

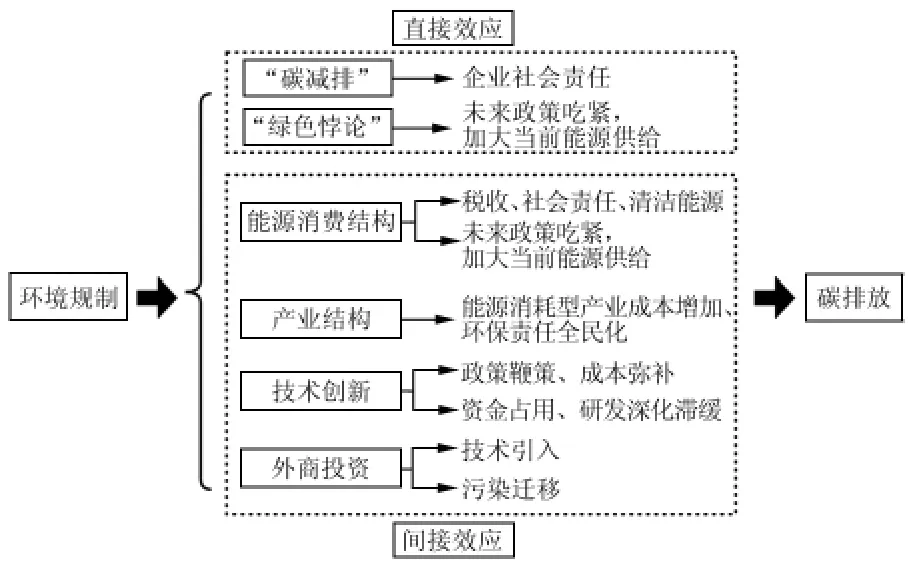

二、环境规制对碳排放的影响路径分析

环境规制会通过不同渠道影响碳排放,本文基于直接路径和间接路径两个角度展开分析。

(一)环境规制影响碳排放的直接路径

环境规制是政府通过控制型环境规制行为,以环境税、排污权交易等市场激励手段,将环境污染的负外部性内部化处理。 在此过程中,可能会存在两种结果。 其一,基于需求的角度,环境规制能够促进碳减排。 一方面,在企业社会责任的作用下,政府采取的一系列环境约束行为能够对企业形成约束力,控制能源消耗型企业的碳排放量。 另一方面,政府对企业收取的环境税等增加了企业的生产成本,可以通过鼓励使用清洁能源减少消耗型能源的使用,进而降低碳排放量。 其二,基于供给的角度,环境规制会增加碳排,即出现“绿色悖论”效应。 当政府采取的环境规制愈发严厉时,能源供给者考虑到未来政策有进一步吃紧的可能,会加大当前能源的供给,以弥补未来可能丢失的供给渠道。 在这种情况下,能源供给增加导致能源消费价格下跌,短期内有导致碳排放量上升的可能性。

(二)环境规制影响碳排放的间接路径

基于前文的文献分析可知,环境规制还会通过能源消费结构、产业结构、技术创新、外商投资等对碳排放产生作用,具体影响路径如下:

1.基于能源消费结构的角度。 政府的环境约束行为对能源消费结构的影响体现在:一方面,通过企业社会责任、税收、清洁能源等鼓励政策降低能源消费;另一方面,加大环境约束行为会加紧能源供给方当前的供给规模,引发更大规模的能源消费(吴磊等,2020)。 因此,当环境规制可降低能源消费时,会降低碳排放量,但当环境规制加大能源消费时,亦能增加碳排放量。

2.基于产业结构的角度。 产业结构决定了经济发展模式,当前中国的产业发展仍然以第二产业为主,环境规制的目的在于环境保护,能源消耗型的产业结构势必会受到优化。 具体而言,首先,能源消耗型企业在环境规制的影响下面临生产成本提高的难题,加大了生存和发展的难度,新企业进入门槛提高(周亚雄和黄洁,2022)。 其次,绿色环保型产业受到政策扶持,随着中国环保力度和环保责任全民化的不断深入,绿色环保型产品占据较大的市场份额,进而减少碳排放。 第三,从外商投资角度而言,外商加大投资在一定程度上能够带来先进的环保技术,增强企业的技术创新和清洁能源生产。 但是,外商也可能引进落后产业和技术,进而加大本土的碳排放。

3.基于技术创新的角度,环境规制对企业的技术创新影响也存在一定的不确定性。 适当的环境约束行为能够鞭策企业进行技术创新活动(李世斌和郭砚莉,2021)。 然而,技术创新活动具有周期长、风险大等特征,会占用企业的大量资金,政府补贴相对于研发投入较少,因此企业生产效率和进一步的研发活动滞缓,从而不利于碳减排。

根据上述分析,环境规制对碳排放的影响路径如图1 所示。

图1 环境规制对碳排放的影响机理图

三、研究设计

(一)变量选取

1.被解释变量为碳排放量(lnCEM)。 碳排放量是分析“绿色悖论”中的核心要素,一方面能够反映当前环境治理的现状;另一方面是企业主行为是否具有“绿色悖论”的重要体现。 考虑到第二产业为主的经济发展模式仍然是中国的主要模式,能源消耗成为资源分配不均的重要体现。 因此,对碳排放量的衡量主要采用各种能源消费总量表示,即包括了煤炭、焦炭、原油、汽油、煤油、柴油、燃料油和天然气。 由于中国电力生产一直以火力为主,燃煤消费量对电力消费具有一定的递补作用。 因此,为避免重复计算剔除了电力消费量。 碳排放量的计算方式为:各类能源消费量、能源折算标准煤系数以及能源碳排放系数三者的乘积,其中后两者的系数均来自《中国能源统计年鉴》。 为消除量纲的影响,对计算得到的碳排放量总量进行对数化处理。

2.解释变量及门槛变量。 本文以双重环境规制下的“绿色悖论”现象为研究重点,所谓双重环境规制即政府为保护环境采取的二元化约束行为, 因此环境规制指标应体现政府的环境约束行为。 借鉴张华和魏晓平(2014)的研究成果,本文设定下列变量:

(1)环境规制成本(ERC)。环境规制成本是政府进行环境治理时的投入强度体现,由于环境污染中工业污染占比较高,因此主要衡量工业污染治理投资情况。 考虑到中国近年污染治理呈现一定成效,产业化结构升级不断深入,规模化的投资占比无法体现该情况。 因此,对各省历年工业产业结构进行异质性修正。 该指标越大,表明政府投入的环境规制成本越高,即环境规制程度越高。 ERC 的具体计算公式为:ERC=(工业污染治理投资额/工业产值)÷(工业产值/GDP)

(2)环境规制效益(ERI)。 环境规制效益是双重环境规制中的绩效型指标,即能够体现政府进行环境约束获得的收益水平。 由于二氧化硫与二氧化碳均源于化石能源的燃烧,因此众多学者采用工业二氧化硫的去除率衡量环境规制效益程度。 但由于中国自2012 年起不再发布工业二氧化硫去除量指标数据, 因此本文采用污染物排放量作为替代指标。污染物排放量中主要包含废气、废水和废尘,该三项指标具体采用二氧化硫排放量、废水排放量和烟(粉)尘排放量表示。 计算过程考虑了各省异质性影响, 对各省三类污染物排放量均进行了量纲化处理,具体计算公式如下所示。

其中,x 表示三种污染物,i 表示各个省份,t 表示时间。该指标计算得到的是各个省份2004—2019年污染物排放量, 是体现环境规制效益的负向指标。 因此该指标越大,说明环境规制程度越小。

3.控制变量。 本文选取控制变量时主要考虑以下两个因素:首先,环境规制对碳排放产生的影响可能会经过一系列的中介传输变量, 因此应当选取能够体现环境规制影响碳排放的间接变量。其次,根据环境效应理论, 人口因素等对环境污染具有重要影响,因此本文借鉴张华和魏晓平(2014)、贯君和苏蕾(2021)的研究成果,选择以下指标为控制变量。衡量间接效应的指标有:能源消费结构(ECS),煤占比等表示。产业结构(INS),以第二产业增加值占GDP 比值表示。 技术创新水平(TEI),以单位GDP 下R&D经费支出强度表示。 外商投资强度(FDI), 以单位GDP 下实际利用外商直接投资额表示。 衡量人口因素的指标有:人均收入水平(lnPGP),以人均GDP 的对数化形式表示。 人口规模(lnPPS),以总人口的对数化形式表示。

(二)模型设定

门槛效应模型用于检测环境规制变量达到某一临界值时,导致对碳排放的影响发生转变,该临界值即门槛值。 基于“绿色悖论”效应可知,政府为环保采取的污染约束行为在一定程度上会导致企业加大当前的碳排放。 但企业在选择是否加大能源消费时, 主要取决于政府当前实施环境规制的程度。 从理论角度分析可知,当环境规制程度处于上升阶段时,越能引发能源燃料方的供给,此时形成“绿色悖论”效应,反之则有可能抑制碳排放。

1.基于直接效应的门槛模型设定。 直接效应下的门槛模型主要考察双重环境规制对碳排放的阶段性回归效果,在原始门槛模型的基础上纳入本文的研究变量,形成模型(1)与模型(2)。 其中模型(1)的门槛变量是环境规制成本(ERC),模型(2)的门槛变量为环境规制效益(ERI):

其中,μi为个体固定效应,eit为残差项,I(*)为指标函数,γ 为未知的门槛值,当括号内的不等式成立时,指标函数为1,否则为0。 Zit为一系列的控制变量,即Zit=[ECSit,INSit,TEIit,FDIit,lnPGDPit,lnPPSit]T。

2.基于间接效应的门槛模型设定。 基于理论分析可知,环境规制影响碳排放的过程中,可能会通过能源消费结构、产业结构、技术创新、外商投资情况等产生间接影响。 因此,本文还需构建能够反映间接效应的门槛模型。 间接效应的作用变量在表示时采用各环境规制与上述四个变量的交叉项表示,具体模型如下所示:

其中,模型(3)和模型(4)分别表示环境规制成本、环境规制收益基于四个间接效应变量的门槛回归模型,Hxit依次表示四个间接效应变量, 即x=1,2,3,4。 其余符号表示与上文相同。

(三)样本选择与数据来源

本文以省域环境规制影响碳排放为研究对象,考虑到数据的可得性和有效性, 采用中国大陆30个省、自治区和直辖市2005—2020 年数据。 数据来源于《中国统计年鉴》《中国能源统计年鉴》《中国环境统计年鉴》和国家统计局官网。

(四)模型检验与结果分析

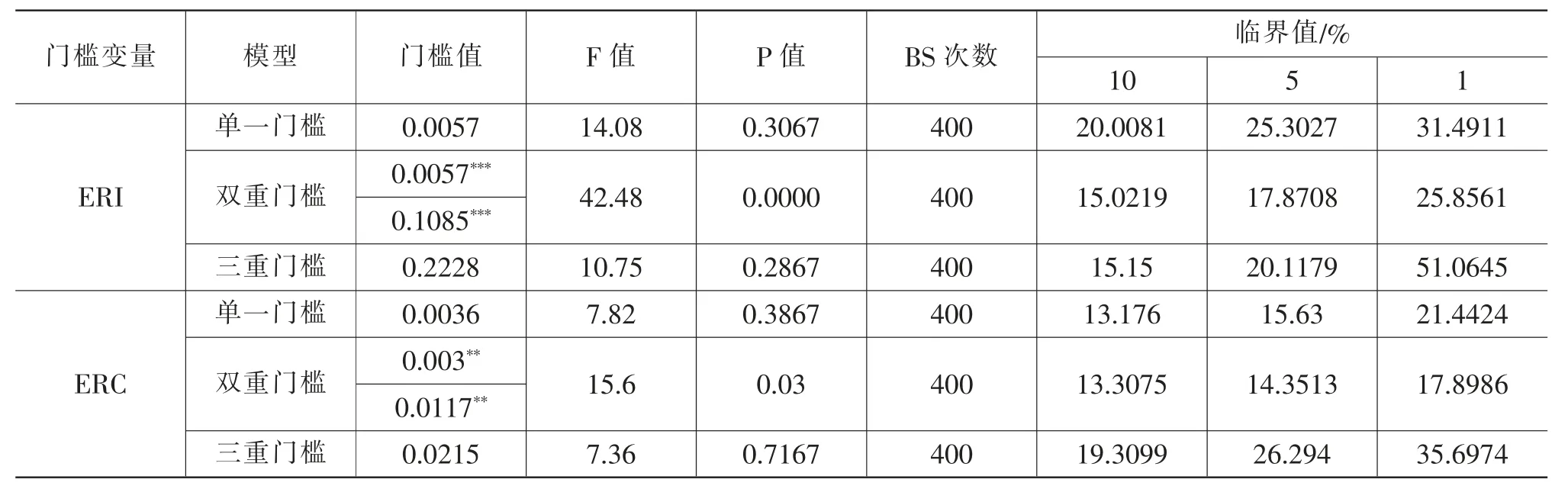

1.直接效应下双重环境规制门槛效应检验。对模型(1)和模型(2)中涉及的门槛效应值进行检验。检验方法采用Hansen(1999)提到的方法,在计算F 值和P 值时进行400 次抽样, 计算得到的结果如表1 所示:ERI 变量双重门槛检验通过了1%水平下的显著性检验,门槛值为0.0057 和0.1085,据此可以将研究样本分为低环境规制效益(ERI≤0.0057)、中环境规制效益(0.0057

表1 直接效应下双重环境规制门槛值检验

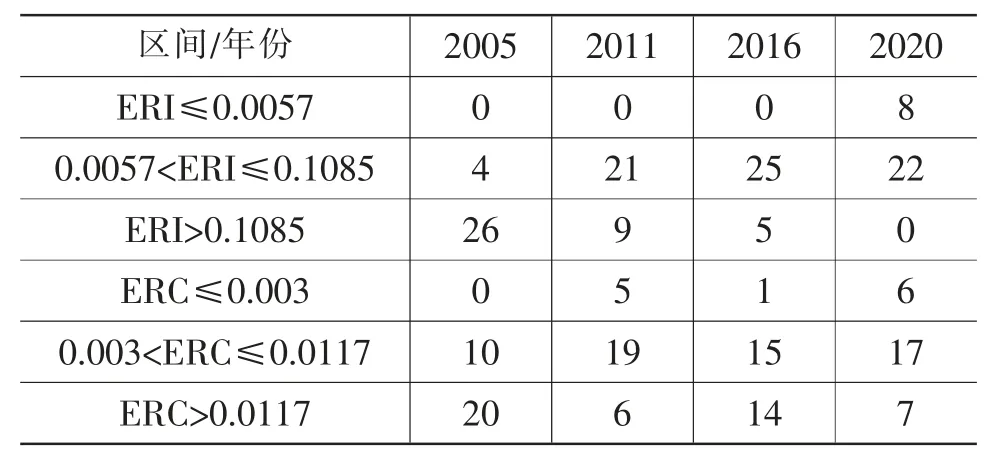

进一步根据双重环境规制的双重门槛值将研究样本进行分类,考虑到篇幅有限性,本文主要呈现2005、2011、2016 和2020 年各门限值区间内的省份数量。 具体结果如表2 所示:各门槛值区间内,在不同的年份所包含的省份数量存在较大差异。 表明对各省份环境规制程度进行主观划分是不合理的,应采用门槛模型进行深入分析。

表2 不同年份各门限值区间内省份数量 (单位:个)

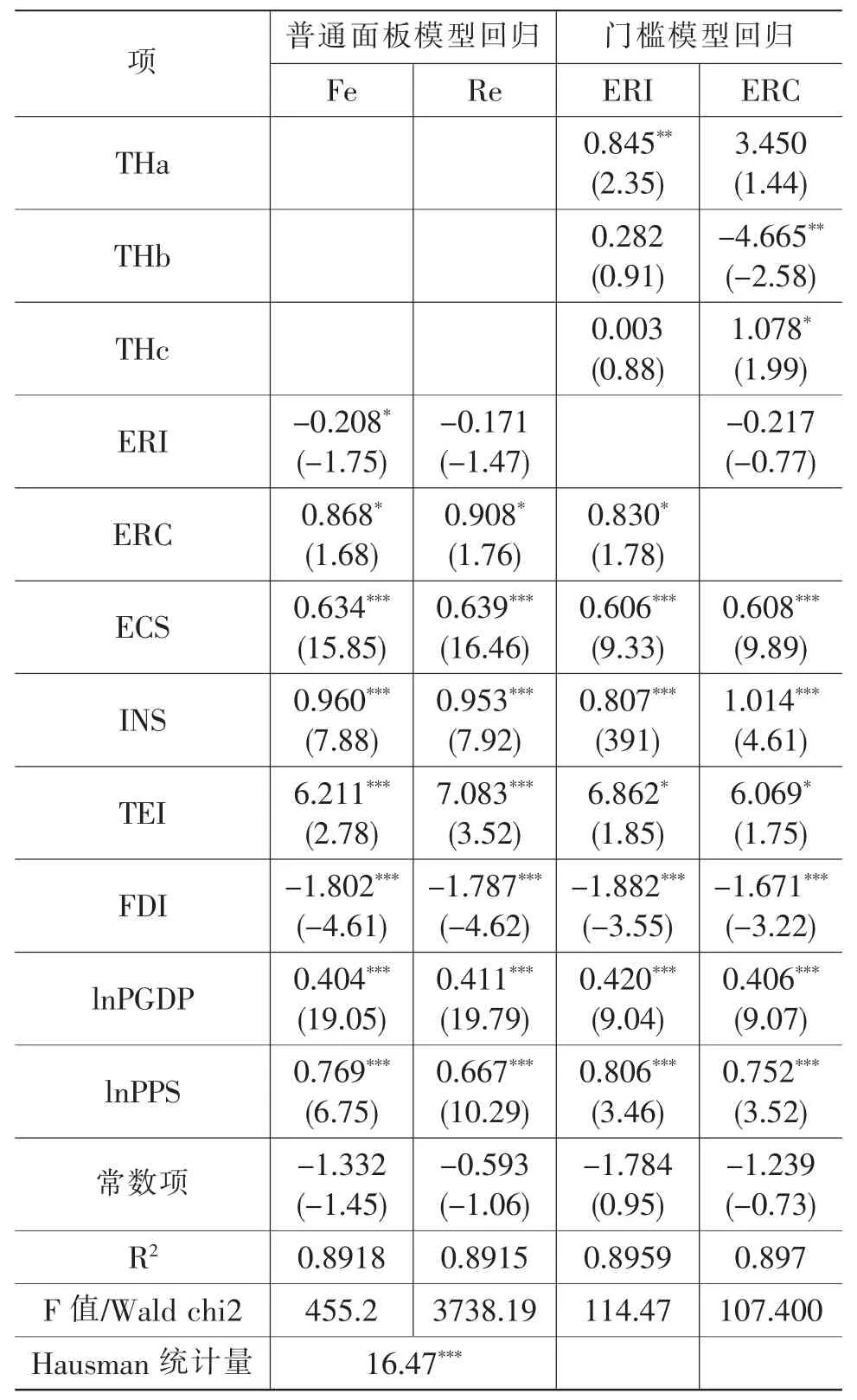

依据直接效应下设定的门槛回归模型进行实证分析,具体结果如表3 所示。 其中包含了普通面板模型回归结果和门槛模型回归结果:首先,普通面板回归结果显示,豪斯曼检验统计量为16.47,通过了1%水平下的显著性检验。 应当采取固定效应回归,固定个体效应和时间效应。 同时,环境规制效益回归系数显著为负, 结合该指标的计算公式,可以得到环境规制效益水平越高,带来的碳排放就越多,即存在“绿色悖论”效应。 环境规制成本回归系数显著为正,同样会产生“绿色悖论”效应。 其次,门槛模型回归结果显示,双重环境规制变量在不同程度环境规制水平区间内的影响程度和作用方向有较大差异,与普通面板模型回归结果也存在较大差异。 再次说明双重环境规制是否会催生“绿色悖论”效应应当进行样本区分,以此获得的实证分析结果才更具针对性和有效性。 有鉴于此,本文以门槛模型回归结果为分析重点,剖析双重环境规制对碳排放的影响。

表3 直接效应下双重环境规制门槛模型回归结果

根据表3 中门槛模型回归结果可知:

第一,环境规制效益指标在低阶段样本群体中的回归系数显著为正,结合环境规制指标的负向特征,可以得到环境规制效益对碳排放具有显著的抑制作用。 即环境规制效益每提升1%,将促进碳排放量减少0.845%,说明在低环境规制效益群体中尚未产生“绿色悖论”效应。 然而,中环境规制效益和高环境规制效益群体呈现出的回归结果均为正向不显著,而且影响系数相对较小,即环境规制效益提升对碳排放的抑制作用有所弱化。 原因可以解释为: 政府进行环境规制是社会规制中的重要范畴,政府可以通过增加碳税、能源税等增加企业的生产成本,降低能源消耗带来的外部负效应,因此能够降低碳排放。 一方面,当政府实施的环境规制水平较低时,对能源燃料供应方产生的压力较小,企业对当前市场环境的态度相对乐观,会通过配合政府意志降低生产,因此不会采取增加能源投入量的行动。 另一方面,当政府实施的环境规制水平较高时,会加大对企业的环保压力,考虑到未来政策有进一步增强的可能性,企业为谋求发展会选择现在向市场投入更多的化石燃料,从而在一定程度上弱化了环境规制效益对碳排放的抑制作用。

第二, 环境规制成本回归系数在低环境规制成本群体中为正向不显著、 中级群体中为显著的负作用、高级群体中为显著正作用。 首先,在低环境规制成本群体中,环境规制成本每提升1%,会带动碳排放上升3.450%,但作用效果的可信度较弱。 该情景中,政府为保护环境做出的约束行为较弱,一方面会导致企业和社会对碳减排的重视程度不足。 另一方面,碳减排活动具有周期长、难度大等特点,较弱的环境约束对碳减排的作用力微弱, 尚未形成有效成果。 因此,低环境规制群体中会产生微弱的“绿色悖论”效应。其次,基于中环境规制成本群体,环境规制成本每提升1%,将会促进碳排放量减少4.665%,而且通过了5%水平下的显著行检验。说明环境规制成本处于(0.003,0.0117]区间范围内时,尚未产生“绿色悖论”效应,能够促进碳减排。 中等环境规制成本表明,增加对企业的碳税和能源税等,不但能够增强企业的环保意识, 还能增加能源消耗型企业的生产成本,抑制负的外部效应产生。 再者,基于高环境规制成本群体,环境规制成本每上升1%,将在10%的显著性水平下促进碳排放量上升1.078%,说明环境规制成本大于0.0117 时会产生“绿色悖论”效应。 较高的环境约束行为加大能源消耗型企业的生存压力。为防止未来约束力度进一步加强带来的发展束缚,企业会选择在此时加大能源燃料的投放, 以求能在较低的政策压力下谋求发展。

第三,基于一系列控制变量的回归结果,能源消费结构、产业结构、技术创新、人均收入和人口规模均会显著促进碳排放的增加,外商投资占比会抑制碳排放。 其中,能源消费结构和产业结构两项指标的上升表明煤炭消费比重、第二产业发展比重有所上升,中国一直以来的消耗型工业特点决定了碳排放增加的现实特征。 当技术创新力度加大时,成本效应和挤出效应的双重影响导致企业生产效率降低,进而增加能源消耗和碳排放量。 收入水平和人口增加导致能源需求和消耗量上升,直接引发碳排放量增加。 随着外商投资比重的增加,拥有先进技术的外资企业能够为本土提供更多的环保型生产技术,提升环保水平的同时降低碳排放。

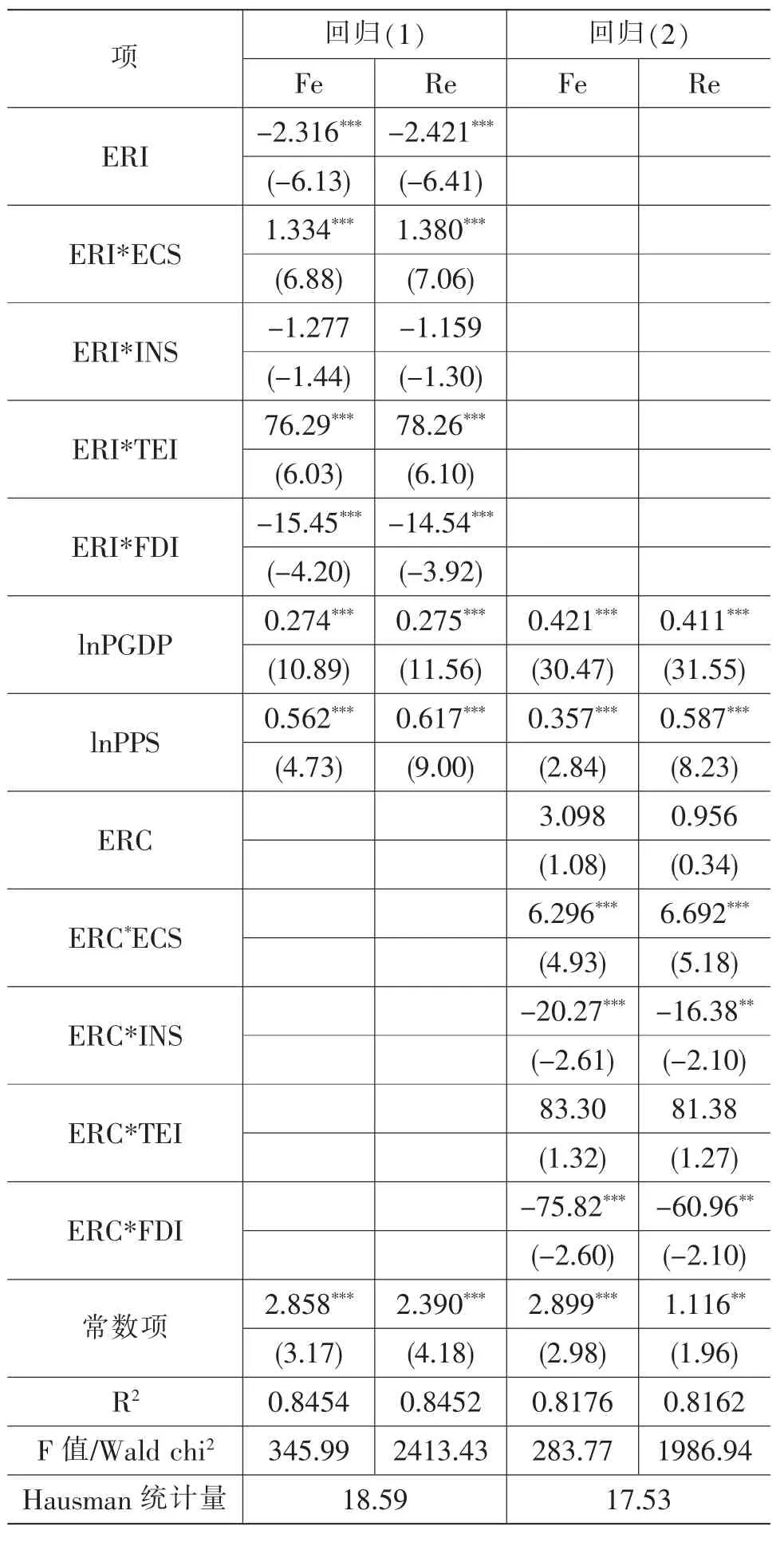

2.间接效应下双重环境规制门槛效应检验。 基于模型(3)和模型(4)对间接效应下的双重环境规制影响碳排放进行实证分析。 为突出门槛效应的必要性和有效性,本文首先采取普通面板回归模型进行检验,具体检验结果如表4 所示。 其中,回归(1)是环境规制效益变量与四项控制变量的交叉回归结果;回归(2)是环境规制成本与四项控制变量的交叉回归结果。 根据豪斯曼结果,均采用固定效应模型,且对其固定了时间效应和个体效应。

表4 间接效应下环境规制影响碳排放的回归结果

依据表4 的回归结果:其一,环境规制效益对碳排放量具有显著的促进作用,即存在“绿色悖论”效应;环境规制成本带来的促进作用未通过显著性检验, 这与前文的门槛效应回归结果存在较大差异,说明基于整体样本得到的回归结果综合了各环境规制水平带来的差异性。 其二,基于环境规制效益与控制变量的交叉回归结果,环境规制效益在能源消费结构、技术创新的作用下能够显著抑制碳排放的产生;在产业结构、外商投资的作用下促进碳排放。 其三,环境规制成本在能源消费结构、技术创新的作用下会增加碳排放,在产业结构和外商投资的作用能抑制碳排放。 这与前文的理论分析存在一定差异,为更具体化、针对性的分析间接效应下双重环境带来的影响,本文将继续采用门槛效应模型进行间接效应的检验。

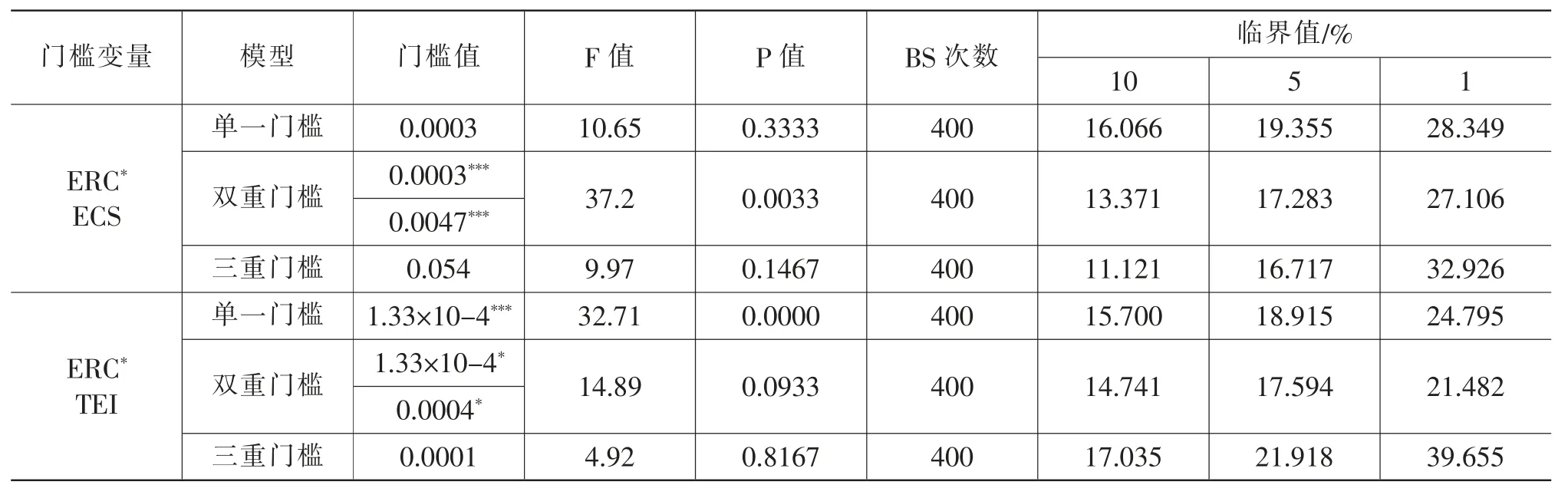

将环境规制效益、环境规制成本分别与四项间接变量交叉组合并进行门槛值检验, 发现仅ERC*ECS、ERC*TEI 存在显著的门槛值, 具体如表5 所示。其中,环境规制成本与能源消费结构存在双重门槛值, 即分为0—0.0003 的低值样本区、0.0003—0.0047 的中值样本区、 大于0.054 的高值样本区。 环境规制成本与技术创新亦存在双重门槛值,且临界值为1.33×10—4 和0.0004。因此,本文可进一步对这两项交叉变量进行门槛回归分析。

表5 间接效应下双重环境规制门槛值检验结果

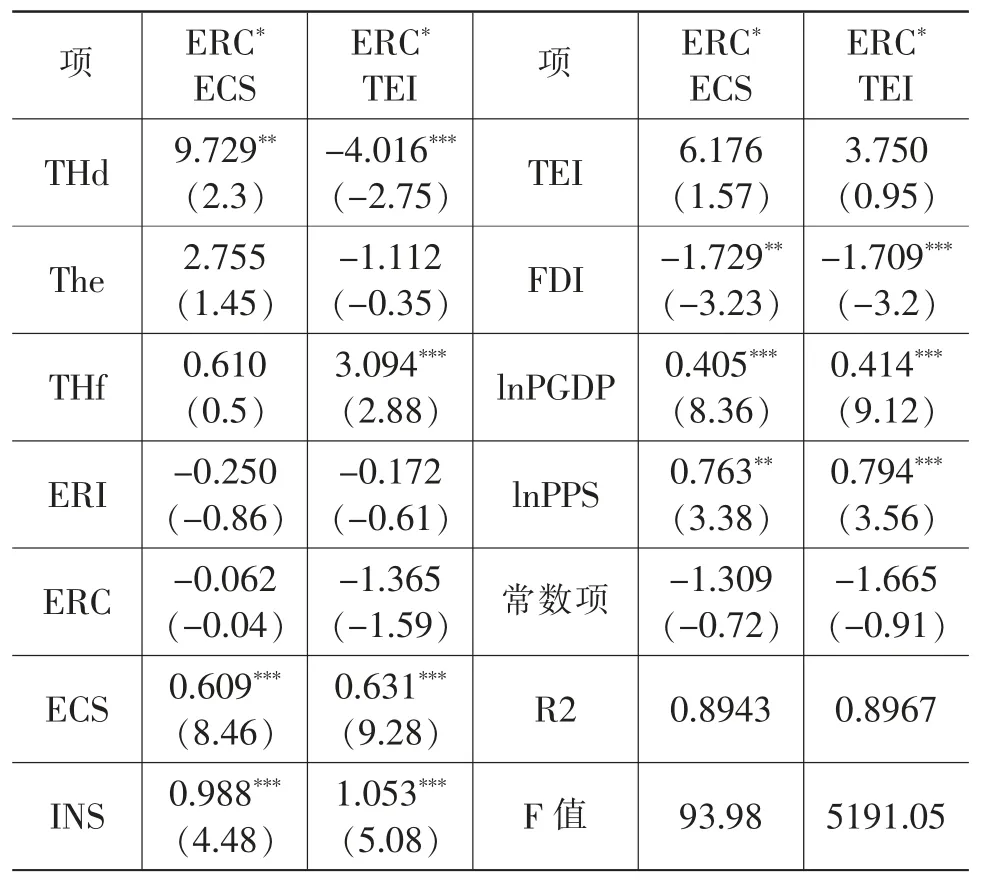

间接效应下环境规制成本门槛模型回归结果具体如表6 所示。 从中可以看到: 首先, 基于ERC*ECS 的结果,三个样本区间内的回归结果均为正。 说明在能源消费结构的影响下,环境规制成本会促进碳排放,即环境规制为“高碳化”能源消费结构。 环境规制的政策意图在于环境保护,污染程度越严重的能源种类, 遭受到的环境规制约束越强,企业会在当前加大该能源的开采和供给,从而形成“绿色悖论”效应。 然而,随着各省份环境规制成本的增加,作用效果越来越弱,高环境规制成本的付出会弱化对能源消费结构的“高碳化”作用。 企业面临政府约束力越强时,考虑到政策压力等,在一定程度上会降低“高碳化”行为。 因此,政府可以适当提高环境规制在抑制能源消费结构上的支出。 其次,在技术创新的作用下,环境规制成本带来的影响由抑制碳排放逐渐转为促进碳排放。 即在低门槛值省份中,环境规制成本对技术创新存在正向的补偿效应,进而促进碳减排。 基于政府的环境规制行为, 企业进行技术创新活动能够获得一定补偿,提升社会地位,进而促进企业生产技术进步、生产效率提高和环保技术升级。 在中门槛值省份中,碳减排的作用力度被弱化,直至高门槛值的省份中则出现了“绿色悖论”效应。 表明较高的环境规制成本和技术创新力度产生了“成本效应”和“挤出效应”。 即企业在环境规制行为下, 当技术创新投入增加时,相对于低门槛值省份, 生产经营成本提高较多,降低了生产效率,技术创新带来的效益被弱化,不利于碳减排(陶锋等,2021)。

表6 间接效应下环境规制成本门槛模型估计结果

(五)稳健性检验

为验证模型回归的有效性,本文采取更换被解释变量的方法对模型(1)、模型(2)进行稳健性检验, 被解释变量更换为单位GDP 下的碳排放量,即碳排放强度,再次进行门槛模型检验所得结果与表3 一致,表明研究结果具有可信度。

四、结论与建议

本文以中国2005—2020 年30 个省份环境规制影响碳排放为研究对象,以期检验催生“绿色悖论”的环境规制水平。 采用门槛面板模型进行研究,得到如下结论:第一,直接效应模型下,环境规制效益和环境规制成本均存在双重门槛值,其中环境规制效益的门槛值分别为0.0057、0.1085;环境规制成本的门槛值分别为0.003、0.0117,可将样本分为低、中、高三个区域。 第二,直接效应下进行的门槛值回归分析显示,低环境规制效益对碳排放具有显著的抑制作用,中、高环境规制效益的抑制作用未通过显著性检验。 低环境规制成本回归系数为正向不显著、高环境规制成本为显著正向关系,说明两群体存在“绿色悖论”效应,而中环境规制成本具有显著的碳减排效应。 第三, 间接效应模型下, 仅有ERC*ECS 和ERC*TEI 具有显著的门槛值, 且均为双重门槛值, 分别为0.0003、0.0047 和1.44×10-4、0.0004。 第四,间接效应模型回归结果显示:低门槛的环境规制成本存在“绿色悖论”效应,但中、高门槛值弱化了这种作用,回归结果不显著。 低、中环境规制成本在技术创新的作用下呈现“碳减排”作用,高门槛值对碳排放具有显著的促进作用, 即存在“绿色悖论”效应。 综合以上结果,环境规制效益能促进 碳减 排, 环境规制成本处 于 (0,0.003]和(0.0117,+∞)时,会产生“绿色悖论”效应。 环境规制成本在能源消费结构的影响下存在“绿色悖论”,且在(0,0.0003]范围内更加显著。 环境规制成本在技术创新的影响下处于(0.0004,+∞)的区间时,会存在“绿色悖论”效应。

基于此,为促进中国环保产业的发展,结合研究结论,本文提出如下建议:

首先,加大环境规制效益水平的提升,适度加强环境规制成本。 实证分析结果显示,环境规制效益能够促进碳减排,而环境规制成本仅在中门槛值群体中具有碳减排效应。 因此,政府在环境约束过程中的成本投入应当适度提升。 “控制型”的约束行为虽然付出的成本较低,但缺乏强制力,对企业环保行为不具强有力的约束作用。 另一方面,政府应当采取“控制型”+“激励型”融合的环境规制行为。

其次,优化能源消费结构,深化能源价格改革。环境规制成本在能源消费结构的作用下会产生“绿色悖论”效应,该结果反映出能源消费结构是制约中国碳减排的主要因素。 因此,为优化能源消费结构,应当进行能源价格改革,消除能源消费带来的负外部性。 一方面,政府可以采取资源税、环境税等措施解决内部化能源消费的负外部性问题。 另一方面,积极推进新型能源的使用和普及,如太阳能、风能等,提高能源使用效率。

再者,提高技术创新效率,切勿盲目提高创新规模指标。 环境规制成本在加高的技术创新指标下会产生“绿色悖论”效应。 当前,中国众多企业开始创新活动并关注创新研发投入,缺乏对创新成果的衡量,导致很多创新活动不仅没能给企业带来技术效率的提升,还加大了企业的成本投入。 因此,中国在大力促进企业进行技术创新的过程中,应当注重创新产出和创新效率的提升,鼓励企业在已有的创新活动中进一步拓宽,深化单一创新活动的产出成果,切勿盲目提高创新投入规模。