人民币对“一带一路”沿线国家锚效应的实证研究

2024-02-07汪天倩朱小梅

汪天倩 朱小梅

*汪天倩(通讯作者),湖北大学商学院,E-mail:Tqwang@hubu.edu.cn,通讯地址:湖北省武汉市武昌区友谊大道368号,邮编:430062;朱小梅,湖北大学商學院,E-mail:zhuxiaomei@hubu.edu.cn, 通讯地址:湖北省武汉市武昌区友谊大道368号,邮编:430062。感谢审稿专家的宝贵意见,作者文责自负。

基金项目:本文受国家社会科学基金一般项目《中国同“一带一路”沿线国家开展区域货币合作推进人民币国际化的方案研究》(19BJL105)的资助。

1 东亚蒙古国MNG、东盟(新加坡SGP、马来西亚MYS、印度尼西亚IDN、缅甸MMR、泰国THA、老挝LAO、柬埔寨KHM、越南VNM、文莱BRN、菲律宾PHL、东帝汶TLS)、西亚(伊朗IRN、伊拉克IRQ、土耳其TUR、叙利亚SYR、约旦JOR、黎巴嫩LBN、以色列ISR、巴勒斯坦PSE、沙特阿拉伯SAU、也门YEM、阿曼OMN、阿联酋ARE、卡塔尔QAT、科威特KWT、巴林BHR、塞浦路斯CYP、埃及的西奈半岛EGY)、南亚(印度IND、巴基斯坦PAK、孟加拉国BGD、阿富汗AFG、斯里兰卡LKA、马尔代夫MDV、尼泊尔NPL、不丹BTN)、中亚(哈萨克斯坦KAZ、乌兹别克斯坦UZB、土库曼斯坦TKM、塔吉克斯坦TJK、吉尔吉斯斯坦KGZ)、独联体(俄罗斯RUS、乌克兰UKR、白俄罗斯BLR、格鲁吉亚GEO、阿塞拜疆AZE、亚美尼亚ARM、摩尔多瓦MDA)、中东欧(波兰POL、立陶宛LTU、爱沙尼亚EST、拉脱维亚LVA、捷克CZE、斯洛伐克SVK、匈牙利HUN、斯洛文尼亚SVN、克罗地亚HRV、波黑BIH、黑山MNE、塞尔维亚SRB、阿尔巴尼亚ALB、罗马尼亚ROU、保加利亚BGR、马其顿MKD)

1 因篇幅限制,正文中省略了估计结果,如读者有兴趣,可与作者或编辑部联系。

1 因篇幅限制,正文中省略了估计结果,如读者有兴趣,可与作者联系。

1 因篇幅限制,正文中省略了估计结果,如读者有兴趣,可与作者联系。

摘 要:文章基于修正的二阶段Frankel-Wei模型,在其第二阶段回归分析中构建时变参数状态空间模型,对人民币及其他主要世界货币对“一带一路”沿线国家的货币锚效应进行样本期的分段动态检验、对比分析。根据检验结果,从中国自身和中国同沿线国家关系两个层面遴选指标变量,并构建二阶段Heckman模型研究人民币对“一带一路”沿线国家整体及“一带”沿线和“一路”沿线两个区域货币锚效应的影响因素。研究结果显示:人民币对沿线国家的货币锚效应已超过英镑,和日元基本相当,但和美元、欧元之间尚有较大的差距;目前,人民币对“一路”沿线的锚效应整体高于“一带”沿线国家;虽然人民币对沿线国家的锚效应水平不高且并不稳定,但在“一带一路”倡议提出并实施以来,其产生显著锚效应的沿线国家数量有较多的增加;且在沿线国家中,产生显著锚效应的区域也已逐渐形成。人民币对“一带一路”沿线货币锚效应影响因素的检验结果显示:无论是“一带一路”沿线整体还是“一带”沿线及“一路”沿线两个区域,在是否选择锚定人民币及已锚定人民币的国家中,人民币锚效应大小的影响因素均存在一定的差异。据此,文章进一步探讨未来该如何进一步提升人民币对沿线国家的货币锚效应。

关键词:“一带一路” 锚效应 Frankel-Wei模型 时变参数 Heckman模型

DOI:10.19592/j.cnki.scje.411021

JEL分类号:C51,E30,F30 中图分类号:F831.6

文献标识码:A 文章编号:1000 - 6249(2024)01 - 072 - 19

一、引言与文献

“一带一路”倡议的“五通”建设为中国同沿线国家开展区域货币合作提供了有利的契机,通过开展不同形式的区域货币合作,人民币在沿线国家周边化、区域化的趋势也愈发明显。中国人民银行统计数据显示:目前,中国已先后与越南、老挝、俄罗斯、哈萨克斯坦等9个周边国家及“一带一路”沿线国家签署了双边本币结算协议,与俄罗斯、印度尼西亚、阿联酋、埃及、土耳其等23个周边国家及“一带一路”沿线国家签署了双边本币互换协议。随着人民币加入SDR,人民币资产也逐渐成为新加坡、泰国、菲律宾、印度尼西亚、马来西亚、俄罗斯等周边国家及“一带一路”沿线国家央行分散投资及外汇储备的选择,且有更多国家的央行表示愿意持有人民币。借助于“一带一路”倡议的贸易圈和投资圈,人民币跨境贸易结算货币的职能不断地被夯实,其投资计价和外汇储备的国际货币职能也得到不断增强。现有的研究也比较一致地认为“一带一路”倡议的“五通”建设提升了中国同沿线国家之间的贸易、投资往来,在一定程度上推动了人民币在沿线国家的使用频率和使用规模。但“一带一路”沿线涉及的地域范围广泛,不同区域的沿线国家异质性较大,人民币对沿线不同国家的货币影响力尚不明确,现有的关于人民币对沿线国家货币锚效应的研究也有待于进一步更新并深入。在此背景下,本文认为“一带一路”提出的合作方向、“五通”建设目标和最优货币区理论所阐述的货币区建立条件具有高度内在逻辑一致性。因此,本文尝试在现有研究的基础上,以“一带一路”沿线国家为研究样本,尝试改进相关研究方法,对近年来人民币锚效应进行检验,实证分析影响人民币对沿线国家货币锚效应的主要因素,并进一步探讨如何提升人民币对沿线国家的货币锚效应。本文的研究对推进人民币锚效应研究、明确人民币在沿线不同国家的国际化水平有重要的理论意义,也为提升人民币对沿线国家的货币锚效应、优化中国同沿线国家的区域货币合作方案提供了理论依据。

本部分首先对相关研究进行梳理,并剖析其存在的不足之处。在此基础上,总结本文可能的边际贡献:

(一)“一带一路”沿线人民币锚效应检验的相关研究

锚货币相关研究基于Mundell(1961)提出的最优货币区理论。锚货币概念的提出源于Kenen(1983)和Cohen(1998)论文中关于国际货币的相关总结:如果一国将本币的汇率盯住另一种国际货币或者一篮子货币组合来维持本国货币和该国际货币之间的汇率稳定,那么该国际货币就是锚货币。在此基础上,学者们对锚货币的概念内涵进行了扩充和延深:根据不同的分类标准,学者们提出了名义锚、内部锚和外部锚等更加细分的概念。相关研究中一般以外部锚的研究为主,考察被盯住的国际货币或者一篮子货币的汇率波动对区域内其他主权货币汇率波动产生的影响,即锚货币效应。根据产生原因的不同,学者们进一步将锚货币效应划分为显性的锚货币效应和隐性的锚货币效应,显性的锚货币效应源于一国货币汇率政策的制度性安排,表现为直接官方宣布的盯住货币;隐性的锚货币效应源于国际货币竞争的市场化选择,表现为非制度化的、自发锚定的货币。相关研究中,一般以隐性的外部货币锚效应研究为主(Bordo,1999;Alesina and Barro,2001;Mishkin,2006)。学者们选择不同的研究方法检验人民币等主要世界货币的隐性锚货币效应,检验涉及的地理范围主要包括东亚、东盟、中亚、独联体等国家地区,检验方法主要包括二大类:一是以Edwards(1993)基于传统OCA理论趋同性条件和购买力平价理论提出的G-PPP模型(广义购买力平价模型)为代表的研究方法(Ogawa and Yang,2008;高海红,2010;方霞、陈志昂,2009;等);二是以Frankel and Wei(1994)基于汇率选择理论和汇率联动视角提出的F-W模型(外部货币模型)为代表的研究方法(Quch and Crowley,2012;吴秋实等,2013;谢洪燕等,2015;丁剑平等,2018;等)。相比于G-PPP模型,F-W模型不仅能够检验人民币等主要货币的隐性锚效应,还能对隐性锚效应的大小进行比较具体的测算和比较。因此,F-W模型也逐渐成为主流的研究方法,其基本思想是基于汇率联动的思想,考察样本国家的汇率会在多大程度上受到人民币等基准货币汇率波动的影响,通过回归系数大小和显著性来判断锚效应大小。随着研究的深入和拓展,学者们对人民币锚效应检验进行了不同层面的完善,主要表现在三个方面:一是研究方法的动态化,在F-W模型中引入时变参数,采用卡尔曼滤波动态的估计不同时期主要关键货币的隐性锚效应大小(Hamilton,1994;Park,2010;阙澄宇、马斌,2013;徐奇渊、杨盼盼,2016;等);二是样本期的细化和分段,在样本期中加入一些重要的结构性时间断点(李晓、丁一兵,2009;姜红艳等,2018;冯永琦等,2020);三是模型多重共线性的修正,主要采用辅助回归剔除人民币汇率中和美元等其他货币相关部分,并将辅助回归中得到的残差项作为人民币汇率波动的代理变量重新带入到F-W模型中进行二次回归(Ito,2010;Fratzscher et al.,2011;Shu et al.,2015;Kawai and Pontines,2016;蔡彤娟、陈丽雪,2017;冯永琦等,2020;等)。随着“一带一路”倡议的提出和推进,学者们沿用经典的F-W模型,并对其进行适当的修正和完善,检验“一带一路”沿线国家的人民币锚效应。在研究结论上,由于学者们选择的样本国家、样本期和变量多重共线性修正方法的不同,得出的研究结论也有所差别。随着“一带一路”倡议的不断签署,沿线国家的数量在不断地动态变化,相关研究也有实时更新的必要。

(二)“一带一路”沿线人民币锚效应影响因素的相关研究

基于国际货币竞争理论,早期的研究多是根据货币国际化的影响因素从定性的层面分析人民币成为区域或国际锚货币需要具备哪些基本条件。后续的研究也从多个角度分析并补充了人民币作为锚货币需要具备的基本条件及其影响因素,主要包括两个方面:一是涉及到中国自身相关的政治经济等宏观因素;二是中国和选择盯住人民币国家之间关系的相关因素(Bergsten,1997;McKinnon and Schnabl,2004;等)。雖然学者们的观点不尽一致,但大多比较一致地认为中国自身较强的政治经济实力、发达的金融市场、较高的货币国际化水平和网络外部性、货币价值的稳定性、和区域内其他国家之间密切的经贸合作、价格产出水平等宏观经济变量的高度趋同性是影响人民币锚效应大小的重要因素(Alesina et al.,2002;李晓、丁一兵,2009;巴曙松、杨现领,2011)。随着研究的不断深入和锚效应检验方法的不断成熟化,学者们在定性分析的基础上,开始采用面板数据回归、动态随机模型、多项逻辑模型等实证研究方法检验影响“一带一路”沿线人民币锚效应大小的主要显著性因素(Yehoue,2004;Meissner and Oomes,2009);在样本国家的选择和处理上,学者们多是基于F-W模型锚效应的检验结果,剔除未锚定人民币的国家,选择对人民币有显著锚效应的国家进行影响因素的检验,由于不同的学者选取的样本期、样本国家及回归方法的差别,影响因素分析中解释变量的选取也不尽相同,其研究结论差别较大。

(三)述评

综上,可以发现,相关研究成果比较丰富,但仍有一些未尽之处,需要进一步深入:一是人民币对沿线国家的货币锚效应检验多以F-W模型为基础,进行样本期的分阶段检验,但反映各阶段变化特征的动态检验比较缺乏;二是在人民币对“一带一路”沿线锚效应影响因素的回归分析中,学者们往往直接剔除了样本期内人民币锚定效应较小或没有锚定人民币的样本国家,这种主观性的样本剔除可能会造成样本选择的偏误,从而导致估计结果的有偏性;三是人民币对“一带一路”国家锚效应影响因素的研究多是基于“一带一路”沿线整体的研究分析,缺乏“一带”、“一路”等区域性的检验分析,且影响因素指标变量的遴选并不统一,覆盖面不够广泛,研究结论有一定的差别,相关结论还有待于更多研究的检验。

本文的边际贡献主要包括:(1)在研究内容及研究方法上,进一步深入人民币对沿线国家货币锚效应检验的相关研究,并拓展人民币对沿线国家锚效应影响因素的研究方法,提高分析的精度。在货币锚效应检验分析中,考虑不同时间段中货币锚效应可能存在的时变特征,尝试在修正的二阶段Frankel-Wei模型中建立时变参数状态空间模型,并在样本期不同阶段的划分中加入了“一带一路”倡议提出等新的时间节点,动态检验并对比分析人民币、美元等其他基准货币对沿线国家的货币锚效应大小;在锚效应影响因素的研究中,本文尝试突破现有研究中直接剔除对人民币没有显著锚效应国家的做法,通过二阶段Heckman模型的回归分析,克服人民币对“一带一路”沿线锚效应影响因素研究中普遍存在的样本选择偏误;(2)在研究视角上,通过上述研究方法的应用分析,本文尝试从中国自身和中国同沿线国家关系两个层面分析沿线国家整体及其不同区域在是否选择锚定人民币及已选择锚定人民币的国家中,人民币锚效应大小影响因素的不同,并据此探讨如何合理地提升人民币对沿线国家的货币锚效应;(3)在研究结论上,相关研究一般认为:美元和欧元对沿线国家的锚效应远胜于人民币,人民币在“一带一路”沿线的不同区域产生了异质性的货币锚效应,对东盟等周边国家的锚效应相对较大,且人民币具备成为沿线国家锚货币的潜力(阙澄宇、马斌,2013;刘刚、张友泽,2018;曹璐琦、高悦蓬,2020;等);在影响人民币对“一带一路”国家锚效应的因素中,经济规模的大小、货币政策的独立性、资本的自由流动、贸易开放度、金融市场的完善程度等是主要的显著性因素(刘刚、张友泽,2018;武小菲、沙文兵,2019;曹璐琦、高悦蓬,2020;等)。相较于相关研究的结果,本文的研究有一些新的发现,研究结论有一定的突破:在锚效应的检验中,本文发现:虽然人民币的锚效应仍不及美元和欧元,但在“一带一路”倡议提出并实施后(第四、第五阶段),人民币对沿线国家锚效应的辐射范围有较大范围的扩展,且其在“一带一路”沿线产生显著锚效应的区域也已逐渐形成,但锚效应大小的稳定性有待提升;在锚效应影响因素的回归分析中,本文发现:无论是“一带”沿线、“一路”沿线还是沿线国家整体,在是否选择锚定人民币及已锚定人民币的国家中,人民币锚效应大小这两者的影响因素均存在一定的异质性,中国层面的大国效应影响及中国同沿线国家关系层面的亲密效应影响在不同区域、国家中产生的显著性也有所差异。

二、人民币对“一带一路”沿线国家锚效应检验的对比分析

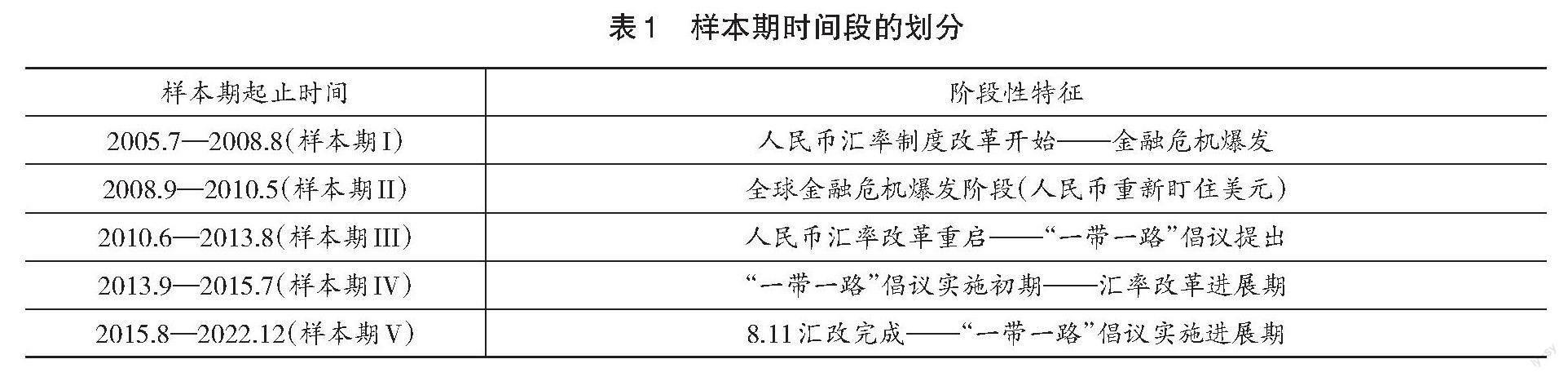

(一)样本选取及样本期的划分依据

根据现有文献研究及“一带一路”官网的提示,本文的研究样本涉及“一带一路”沿线65个国家1。为了后文分析的方便,本文将“一带一路”沿线国家划分为“一带”沿线和“一路”沿线。其中,“一带”沿线包括东亚、西亚、中亚、独联体和中东欧国家;“一路”沿线包括东盟和南亚。在基准货币的选择上,美元、欧元作为传统的世界“中心货币”,对“一带一路”沿线的多数国家可能会产生不同程度的货币锚效应;此外,考虑到其他相对重要的世界货币中,日元在东盟、东亚等部分沿线国家的影响力、英镑在中东欧等部分沿线国家的影响力,本文选择美元、欧元、日元、英镑和人民币作为“一带一路”沿线可能的基准货币。

由于2005年7月21日之前,人民币汇率制度改革尚未开启,人民币处于盯住美元的状态,因此本文设置样本期为2005年7月到2022年12月。在样本期各阶段的划分上,本文以重要性政策实施、制度变革或国际金融领域的重大事件对人民币锚效应可能产生的冲击影响为划分依据,将样本期划分为五个阶段。具体的阶段划分情况见表1。

其中,重要性的政策实施、制度变革主要包括:一是,2005年7月开始的人民币汇率形成机制改革,从过去的盯住美元到开始推行以市场供求为基础、参考一篮子货币为基础,有管理的浮动汇率制度;二是,2010年6月开始的人民币汇率形成机制改革的重启,在经历了金融危机这一特殊时期后,继续这一机制的改革;三是,2015年8月完成的汇率形成机制改革,人民币形成了以市场供求为基础的有管理的浮动汇率制度。从汇改的开始到完成,各阶段中,人民币汇改的深度不断提高,人民币汇率弹性增强,这有利于人民币更好地维持在均衡合理的水平上,这对于提升人民币的跨市场传递效率、其对其他样本国家的锚效应均有积极的作用。重要性的制度变革主要包括:2013年9月“一带一路”倡议的提出和实施,在此十年期间,“五通”建设的持续深入推进有利于中国和“一带一路”沿线国家之间逐渐贴近最优货币区的“事前”建立标准(见图1所示),这对于降低中国和沿线国家之间的货币合作成本,提升人民币对“一带一路”沿线国家的锚效应都有积极作用。国际金融领域的重大事件主要包括2008年8月爆发的全球金融危机并一直持续到2010年5月,在此期间,为了减少金融危机对我国金融市场的冲击,维护金融稳定,中国选择暂停人民币汇率形成机制改革,重新盯住美元。在此特殊阶段,人民币汇率受到美元波动的影响,这可能对人民币锚效应形成不确定性的冲击。

本文以上文中五个样本期各阶段中基准货币(美元、欧元、日元、英镑和人民币)分别兑沿线样本国家的月度名义汇率作为下文实证研究的分析基础。各经济体名义汇率的月度数据来自于BIS统计数据库,名义汇率均采用美元平价的月度平均汇率。

(二)模型的设定与建立

1.构建时变参数的状态空间模型

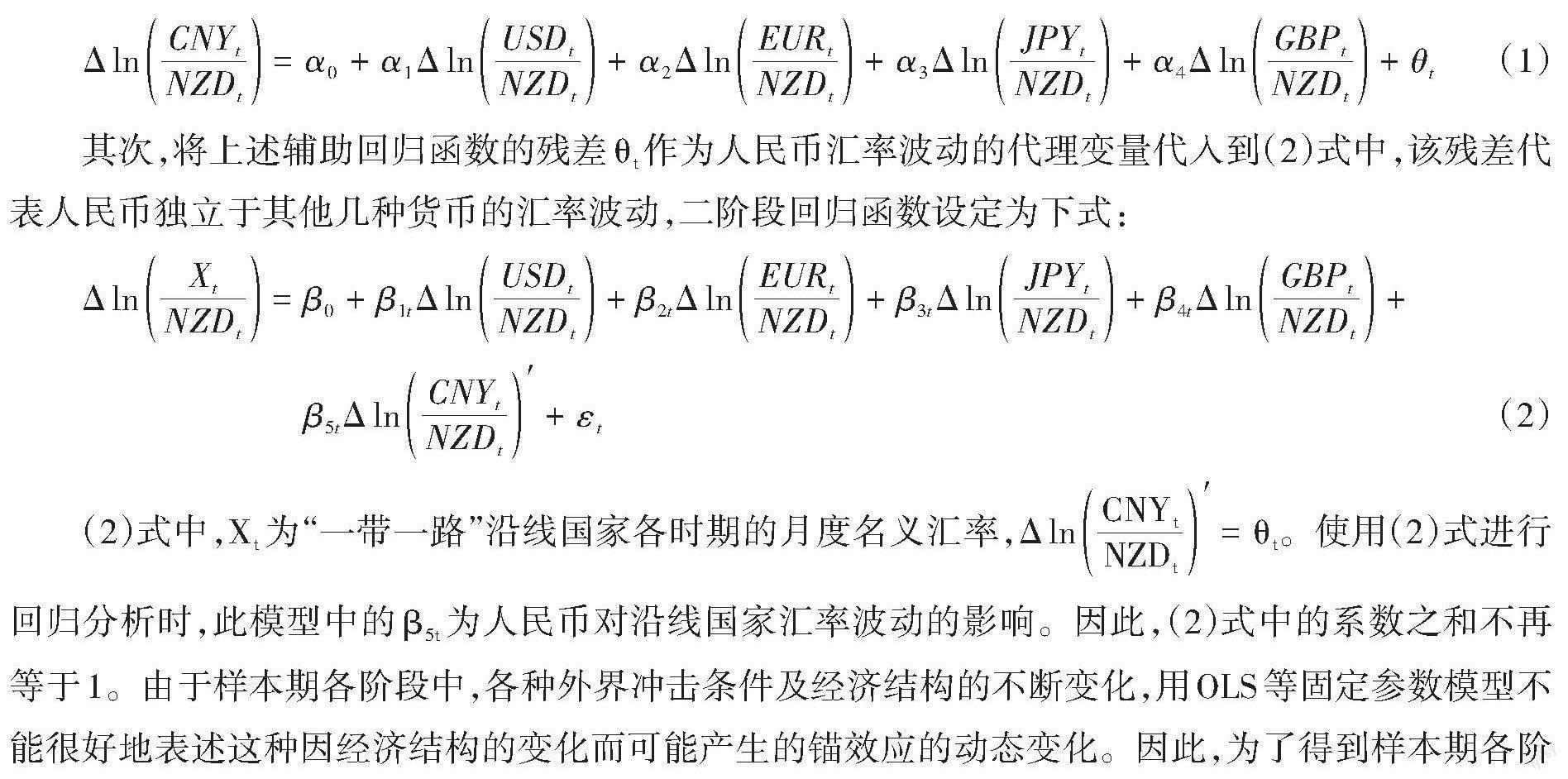

本文在經典的F-W模型的基础上,构建带有时变参数的状态空间模型,对上文中的月度数据进行滚动式回归,动态检验人民币及其他基准货币在五个样本期中对“一带一路”沿线不同国家的锚效应大小。在相关研究中,一般选择样本国货币及人民币等其他基准货币兑瑞士法郎或SDR的汇率大小为被解释变量和解释变量,但瑞士法郎在2011年9月至2015年1月期间(包含在待研究的样本期内)与欧元挂钩,设定了1.2:1的兑换上限,而本文基准货币中包含了欧元;而SDR货币篮子中包含了美元、欧元、人民币、日元、英镑5种货币,这使得SDR汇率的变化也会受到这五种货币自身汇率的影响。因此,根据F-W模型中关于基准货币自由浮动的假设,以瑞士法郎或SDR进行兑换调整并不合适。为此,本文考虑选择新西兰元作为基准货币,新西兰元和选取的基准货币之间没有锚定关系,其汇率的变化和模型中研究的“一带一路”沿线样本国家货币之间不存在较大的相关性,估计的误差相对较小,符合F-W模型中对于基准货币自由浮动的假设要求。

在样本期II阶段(2008年9月—2010年5月国际金融危机期间),人民币处于盯住美元的状态,人民币汇率会受到美元汇率变化的影响,直接进行F-W模型的回归分析,可能会导致多重共线性。因此,本文考虑首先将人民币汇率受到其他主要关键货币影响的部分全部剔除,以更好地解决回归中可能存在的多重共线性。第一阶段辅助回归函数如下所示:

[ΔlnCNYtNZDt=α0+α1ΔlnUSDtNZDt+α2ΔlnEURtNZDt+α3ΔlnJPYtNZDt+α4ΔlnGBPtNZDt+θt] (1)

其次,将上述辅助回归函数的残差[θt]作为人民币汇率波动的代理变量代入到(2)式中,该残差代表人民币独立于其他几种货币的汇率波动,二阶段回归函数设定为下式:

[ΔlnXtNZDt=β0+β1tΔlnUSDtNZDt+β2tΔlnEURtNZDt+β3tΔlnJPYtNZDt+β4tΔlnGBPtNZDt+β5tΔlnCNYtNZDt′+εt] (2)

(2)式中,[Xt]为“一带一路”沿线国家各时期的月度名义汇率,[ΔlnCNYtNZDt′=θt]。使用(2)式进行回归分析时,此模型中的[β5t]为人民币对沿线国家汇率波动的影响。因此,(2)式中的系数之和不再等于1。由于样本期各阶段中,各种外界冲击条件及经济结构的不断变化,用OLS等固定参数模型不能很好地表述这种因经济结构的变化而可能产生的锚效应的动态变化。因此,为了得到样本期各阶段中沿线各主权国家对人民币及其他主要货币的估计系数(隐性锚效应),本文尝试构建带时变参数的状态空间模型。其量测方程和状态方程分别如下:

量测方程为:

[ΔlnXtNZDt=β0+β1tΔlnUSDtNZDt+β2tΔlnEURtNZDt+β3tΔlnJPYtNZDt+β4tΔlnGBPtNZDt+β5tΔlnCNYtNZDt′+εt] (3)

狀态方程为:

[β1t=β1(t-1)β1t=β2(t-1)β3t=β3(t-1)β4t=β4(t-1)β5t=β5(t-1)] (4)

在量测方程中,[βit]是对应的状态方程中的状态向量,表示样本期各阶段选取的5个基准货币对“一带一路”的货币锚效应大小,即待估计的时变参数。时变参数不可观测,必须利用可观测变量“新西兰元”化的五种货币及沿线各国的汇率进行估计。通过卡尔曼滤波,估计算出各沿线国家主权货币在t时期的时变系数。

2.单位根检验及协整检验

为避免伪回归,本文对以“新西兰元”化的样本数据进行ADF单位根检验。对原始数据取对数后,依次对取对数后的序列数据和一阶差分序列数据分别检验。检验结果显示,部分的原时间序列不平稳,存在单位根,一阶差分后的时间序列平稳,均在5%的显著性水平下大于临界值,即所有的时间序列数据均为I(1),因此,可以对各组变量进行协整检验,以保证后续的回归分析结果无偏、有效。

单位根检验结果显示,样本数据均属于一阶单整,符合展开协整检验的前提条件,故可以对样本期各组数据进行协整检验。本文采用Johansen Juselius极大似然估计法检验协整关系。Johansen协整检验中的滞后阶数为VAR(P)的最优滞后阶数-1。Johansen协整检验中迹统计量和最大特征值统计结果显示,“一带一路”沿线各国货币和基准货币之间均存在协整关系,因此本文构建状态空间模型进行回归分析是有效的。

(三)模型的估计与稳健性检验

1.样本期各阶段估计结果

在一阶段回归分析中,单位根检验结果显示“一带一路”沿线各经济体的残差序列均平稳。在二阶段回归分析中,鉴于AR(1)估计需要设定初始值,初始值设定的不同会影响估计结果,估计结果的稳健性无法保证。因此,本文采用卡尔曼滤波递归迭代对模型进行样本期分阶段的估计分析,根据估计结果1进行锚效应的对比分析。估计结果中利用P值判断基准货币是否对沿线各经济体产生显著的隐性锚效应。以最终状态值判断该基准货币对沿线样本国家的锚效应大小,该系数值越大,表示锚效应越强。以均方根误差(Root MSE)判断拟合优度。均方根误差值小于0.05表示具有良好的拟合优度,均方根误差值在0.05~0.08之间表示具有合理的拟合优度。

从各样本期的锚效应检验结果,本文对样本期各阶段估计结果进行总结分析:

在样本期I阶段(2005.7—2008.8),美元对沿线国家产生了最大的货币锚效应,其次是欧元和日元。美元在除了中东欧国家以外的 “一带”沿线多数国家和“一路”沿线国家产生了较为显著的货币锚效应,但在中东欧国家的货币锚效应较弱;欧元在多数的中东欧国家产生了较为显著的货币锚效应,在中东欧国家以外的其他 “一带”沿线少数国家和东盟多数国家产生了一定的货币“锚效应”。在此阶段,人民币国际化尚未真正起步,人民币仅在独联体和中东欧的少数国家产生了一定的货币锚效应。

在样本期II阶段(2008.9—2010.5),金融危机的爆发冲击了全球多数国家,包括“一带一路”沿线国家。对比来看,美元、欧元仍产生了最大的货币锚效应,但产生锚效应的国家数量均有所下降,且相较于样本期I阶段,“锚”效应程度有所减弱;日元和英镑对沿线国家的货币锚效应有小幅的提升。在此阶段,人民币重新盯住美元,相比于样本期I阶段,人民币对沿线国家的货币锚效应更低。

在样本期III阶段(2010.6—2013.8),该阶段人民币汇率制度改革重启,人民币国际化开始起步。对比来看,相对于上一个样本期,沿线国家中锚定美元、欧元的国家数量有一定程度的上升,货币锚效应有所恢复,日元在沿线国家的货币锚效应有所下降,仅在“一带”沿线的西亚及少数的中亚国家中产生了较为显著的货币锚效应,英镑对东盟国家的货币锚效应更加显著,人民币的货币锚效应有小幅回升,但整体来看,受制于金融危机的后续效应、人民币国际化水平较低等多重因素的限制,人民币对沿线国家的货币锚效应仍然较弱。

在样本期IV阶段(2013.9—2015.7),该阶段“一帶一路”倡议提出并开始实施,人民币国际化水平提升速度较快。对比来看,欧元、日元和人民币的货币锚效应有较大幅度的提升,改变了以往美元一家独大的局面。在此阶段,人民币对沿线国家的货币锚效应也有较大幅度的提升,其对“一带”沿线、“一路”沿线的货币锚效应均有所提高,特别是“一路”沿线国家,人民币对东亚蒙古国、多数的东盟和南亚国家、部分的西亚、中亚、独联体和中东欧国家产生了较为显著的货币锚效应,人民币对东盟的部分国家(新加坡、马来西亚、文莱)的货币锚效应甚至开始超过了美元。此阶段,“一带一路”倡议逐渐加深了中国和沿线国家之间的经贸关系;此外,我国在金融危机后恢复较快,经济发展相对迅速、经济实力持续增强,人民币国际化水平稳步提升,人民币汇率制度改革、货币合作的持续加深也为此阶段人民币对沿线国家货币锚效应的增强提供了助力。

在样本期V阶段(2015.8—2022.12),8.11汇改形成了人民币汇率中间价定价机制;同时,“一带一路”倡议也进入了深入推进实施阶段。对比来看,美元、欧元、日元对沿线国家的货币锚效应有一定程度的下降,特别是欧元对沿线国家的货币锚效应下降较为明显。英镑对沿线国家的货币锚效应有一定幅度的提升,人民币对沿线国家的货币锚效应稳中有升。 “五通”建设、人民币汇改的完成进一步加强了中国和沿线国家的经贸、金融合作,这都有利于人民币锚效应的提升;但与此同时,人民币国际化进程也面临着诸多挑战,人民币国际化水平曲折上升,人民币国际化进程陷入了瓶颈期。此外,中国资本市场发展尚不健全,抗干扰性较差,全球疫情的反复冲击加之各国央行货币政策的不稳定,使得中国资本市场流入了大量短期游资,资本流动的大幅波动对人民币汇率的稳定性产生了一定冲击。因此,这一阶段,我们可以发现,虽然人民币在“一带”沿线中的中东欧国家、“一路”沿线中产生显著锚效应的国家数量有所增加,但相对于样本期IV阶段,其锚效应大小有所下降。整体来看,人民币在沿线产生显著锚效应的区域已逐渐形成并趋于稳定,但货币锚效应大小并不稳定。

2.人民币对沿线国家货币锚效应的动态时变过程分析

根据上文中模型的估计结果,择取五个阶段中人民币产生显著锚效应的沿线国家,对这些国家锚货币篮子的变化过程进行动态分析,并对样本期各阶段锚定基准货币系数的时变情况1进行分析:

在样本期I阶段(2005.7—2008.8),在人民币产生显著“锚”效应的6个国家中,五种基准货币的影响系数都出现了波动。美元的时变系数在除中东欧以外的“一带”沿线国家(乌克兰、白俄罗斯、格鲁吉亚、阿塞拜疆)中占据绝对的优势地位,且其波动性相对较小;欧元在中东欧国家(捷克、保加利亚)的时变系数占据绝对的优势地位,且其波动性相对较小;人民币在格鲁吉亚、阿塞拜疆、捷克的锚效应时变系数的波动性较大,人民币和美元的时变系数呈现出较为明显的此消彼长的态势:当人民币时变系数上升时,美元的时变系数为下降的趋势。“7.21”汇改在一定程度上提高了中国汇率制度的灵活性,有利于人民币锚效应的逐步释放。

在样本期II阶段(2008.9—2010.5),人民币在“一带一路”沿线产生显著货币锚效应的国家数量急剧减少,在也门、乌克兰两个产生显著锚效应的国家中,人民币的时变系数波动也最大,美元的时变系数波动性最小,金融危机期间。多数国家在面对不利的经济冲击时,为了防范金融风险,更倾向于选择盯住美元来减少更大程度的汇率波动。

在样本期III阶段(2010.6—2013.8),金融危机结束后,人民币汇率制度改革重启,人民币对沿线国家的货币锚效应有小幅的回升,在产生显著锚效应的四个国家中,均是在2010—2011年期间人民币锚效应的时变系数呈现出一个较大的波动,在此之后,其波动性相对较小。在马来西亚,人民币锚效应的时变系数经历了短暂的上升后再次下降并逐渐趋于平稳;在阿塞拜疆、巴基斯坦、塞尔维亚,人民币锚效应的时变系数经历了短暂的下降后再次上升并逐渐趋于平稳。

在样本期IV阶段(2013.9—2015.7),人民币的货币锚效应有较大幅度的提升,但其锚效应的提升经历了较大的波动:在多数国家,其货币锚效应的时变系数在2013—2014年经历了一个较大的波动后逐渐趋于稳定。在2013—2014年的波动区间,其锚效应的时变系数在少数国家(蒙古国、老挝、印度、阿富汗、文莱、匈牙利)经历了急剧上升后急剧下降并趋于平稳,其余多数国家的波动趋势相反。

在样本期V阶段(2015.8—2022.12),中国实现“8.11”汇改,人民币汇率的弹性进一步增加,人民币对沿线国家的货币锚效应的时变系数的波动性相对降低,在此过程中,中国同沿线国家的“五通”建设也在持续深入地推进,人民币的使用范围、国际化水平逐步提升,在这一阶段,人民币在“一路”沿线,特别是部分东盟国家的“锚”效应时变系数甚至一度超过了美元。

3.稳健性检验

在稳健性检验中,本文在一阶段辅助回归分析中采用Fratzscher et al.(2011)去除变量间多重共线性的方法:只剔除人民币汇率中美元波动的部分。利用辅助回归的残差项作为人民币汇率波动的代理变量进行后续回归分析的稳健性检验。其辅助回归函数如下所示:

[ΔlnCNYtNZDt=α0+α1ΔlnUSDtNZDt+θt] (5)

利用上述辅助回归函数的残差[θt]作为人民币汇率波动的代理变量代入到二阶段回归模型中,该残差代表人民币独立于美元的汇率波动分析,二阶段回归分析表达式设定不变(如上文(2)式),其中, [ΔlnCNYtNZDt′=θt]。在对数据进行单位根检验和协整检验的基础上,进行稳健性检验的回归分析,其回归分析结果和上述检验结果基本一致,这说明,上文的锚效应检验分析结果是稳健有效的。无论是从各基准货币的锚效应影响系数还是产生显著锚效应的国家数量,美国在除中东欧以外的“一带”沿线和“一路”沿线的货币锚效应最强,欧元在中东欧国家的货币锚效应最强,人民币在沿线国家的货币锚效应在样本期IV、V阶段中得到较大幅度的提升,并在“一路”沿线特别是东盟区域开始较为稳定地发挥着锚货币的作用。整体来看,人民币对沿线国家的货币锚效应已逐渐超越了英镑,和日元相当,但和美元、欧元之间仍存在较大的差距。

三、人民币对“一带一路”沿线国家货币锚效应的影响因素分析

上文中锚效应检验结果显示在样本期IV阶段(2013.9—2015.7)和样本期V阶段(2015.8—2022.12),人民币在“一带一路”沿线产生显著锚效应的区域已逐渐形成,并在部分区域和国家开始比较稳定地发挥着锚货币的作用,且其在“一路”沿線特别是东盟区域的货币锚效应整体超过了“一带”沿线。因此,本文就样本期IV、V阶段的检验分析结果,构建二阶段Heckman模型,分别检验人民币对“一带一路”沿线整体、“一带”沿线和“一路”沿线货币锚效应的影响因素,为后文的对策建议提供理论依据。

(一)锚效应的传导机理及模型的设定与变量的选取

1. 人民币锚效应的传导机理

基于国际货币竞争理论、最优货币区理论和汇率制度选择理论,本文对人民币锚效应的传导机理总结如下:

第一,国际货币竞争理论指出,一国的综合性政治经济实力、贸易竞争力、货币的国际化水平会为本国主权货币的公信力提供政治经济基础,其主权货币更容易成为其他样本国家货币的锚定对象。具体来说,主要包括:相对于样本国,中国的综合经济实力越强,人民币的公信力越强,其成为样本国家锚货币的概率就越高,可能的货币锚效应也越大;其次,货币锚效应的发挥主要源自其在国际贸易市场中的使用需求,其计价交易的需求越大,货币锚效应越容易表现出来。因此,中国相对于沿线样本国家的相对贸易竞争力是中国综合性经济实力,特别是国际贸易领域实力的重要表现。此外,一国货币的国际化程度将在很大程度上决定了该货币的网络外部性大小,主权货币的国际化水平越高,国际市场中其货币持有惯性就越大,其可能产生的货币锚效应就越强。

第二,传统最优货币区理论中关于最优货币区“事前”形成标准中提出,两国之间经济冲击的对称性越高,货币合作成本会降低,会更好地满足最优货币区的“事前”建立标准,两国之间汇率合作的稳定性、锚定效应形成的可能性都会上升。经济冲击的对称性主要表现为中国和沿线国家之间是否有着价格、产出等宏观变量较为相似的的波动趋势,相似度越高的样本国家会更加愿意和人民币之间保持汇率的稳定性,即“自发选择”中更倾向于选择增强人民币的锚定效应。具体来说,主要包括:中国和样本国之间的贸易紧密度、经济增长速度的差异及通货膨胀的差异性。其中,沿线样本国家和中国之间的贸易紧密度越高,其在商品交易中对人民币的需求就越高,使用人民币进行贸易结算也能更好地降低交易成本,人民币对该国的货币锚效应也越强;中国和沿线样本国家之间经济增长速度的差异性越小,说明中国和沿线国家之间经济增长的驱动因素比较相似,经济融合度较高,供给冲击可能会表现出较高的对称性,双方开展货币合作的可行性较大或者说开展区域货币合作的成本较小,人民币对沿线国家的货币锚效应也越强;中国和沿线样本国家之间通货膨胀的差异性越小,中国和沿线国家之间的宏观金融政策、货币制度安排的相似性越高,其货币冲击可能会表现出较高的对称性,双方之间开展货币合作的可行性较高或者说开展区域货币合作的成本较小,人民币产生的锚效应可能越强。

第三,汇率制度选择理论认为一国汇率制度的稳定性、和区域内其他经济体之间货币合作的深度不仅会影响该国和区域内其他国家汇率协调机制的建设进度,也会对该国汇率的跨市场传递效率产生冲击影响。具体来说,主要包括:人民币汇率制度的改革深度、中国和沿线国家的货币合作层次都会对人民币汇率在沿线国家的跨市场传递效率产生影响。其中,中国自2015年8.11汇改完成后,采取了不再完全盯住美元,以市场供求为基础的有管理的浮动汇率制度,这更有利于人民币在合理均衡的水平上维持基本稳定,人民币汇改的完成提升了人民币汇率在国际市场的传导效率,其成为样本国家锚货币的概率也越高;在货币合作层次上,考虑到中国和沿线国家之间尚处于货币合作的初级阶段,货币合作形式主要表现为签署货币互换协议等国家金融层面,因此,中国和沿线国家之间双边互换协议的签署情况可以反映出中国和沿线国家之间货币合作开展的密切程度,货币合作的密切开展也有利于增强人民币汇率在国际金融市场的跨市场传导效率,提升人民币对沿线国家的货币锚效应。

2.模型的设定及变量的选取

在已有的相关研究中,往往是根据锚效应检验结果,直接剔除了没有锚定人民币的区域经济体,这种剔除可能会产生样本选择的偏差:通常,只有和中国经贸联系比较紧密的主权国家或者是和中国有着较为相似经济冲击性的国家可能会“自我选择”锚定人民币。此时,决定“一带一路”沿线国家中人民币锚效应的变量可能会对因变量产生断尾作用。因此,这种“样本选择”可能会导致“选择性偏差”。为了更好地克服这一问题,本文在人民币锚效应检验结果的基础上,采用两阶段Heckman模型,进一步检验分析人民币对“一带一路”沿线整体及“一带”沿线和“一路”沿线两个区域货币锚效应的影响因素,试图提高研究结论的科学性。

在第一阶段回归分析中,我们设定样本选择模型,考察在“一带一路”沿线国家中,是否选择锚定人民币的影响因素,模型设定如下:

[Anchorchoiceit=?0+n=1j?nXit+εit] (6)

上式中,因变量[Anchorchoiceit]为二元虚拟变量,根据上文中人民币锚效应的检验结果,选择锚定人民币的沿线国家取值为1,反之取值为0。[Xit]为n个待选取的解释变量。[?n]和[εit]为待估计的变量系数和误差项。第一阶段的样本选择模型得出逆米尔斯比率,我们将其代入到第二阶段处理效应模型中作为控制变量,以此来克服可能出现的样本选择误差。

在第二阶段回归分析中,我们设定处理效应模型,检验“一带一路”沿线国家已经选择锚定人民币的经济体中,人民币锚定效应大小的影响因素。模型的基本形式设置如下:

[Anchorit=η0+n=1jηnXit+θMillsit+μit] (7)

上述处理效应模型中,[Anchorit]为上文中样本期各阶段检验出的人民币锚效应时变系数,[Millsit]为第一阶段样本选择模型回归分析得出的逆米尔斯比率,包含了样本选择模型中不可观测信息。由于上文的测度分析采用的是月度数据,通过月度数据可以测度得出人民币对沿线经济体产生显著货币锚效应的年度时变系数,以此作为处理效应模型被解释变量的序列数据,该系数越大,该年度人民币对沿线经济体的货币锚效应越强。

在解释变量的选取上,根据上述人民币锚效应的传导机理,本文选取了8个变量指标(见表2),并将遴选的解释变量分为两大类:中国层面的大国效应指标和中国同沿线国家层面的亲密关系指标。指标变量的选取、计算方法及数据来源如下表所示:

根据上文中解释变量的遴选情况,进一步写出二阶段Heckman模型的具体表达形式:

第一阶段样本选择模型设定如下:

[Anchorchoiceit=?0+?1GDPit+?2TCit+?3CRIt+?4Reformt+?5Tradeit+?6Comgrowthit+?7Comflationit+?8Swapit+εit] (8)

第二阶段处理效应模型设定如下:

[Anchorit=η0+η1GDPit+η2TCit+η3CRIt+η4Reformt+η5Tradeit+η6Comgrowthit+η7Comflationit+η8Swapit+μit] (9)

3.变量的统计检验

为了防止变量之间出现多重共线性,造成回归分析结果的偏差,本文首先对样本期内各指标的相关系数进行分析,分析结果显示,各变量之间相关系数的绝对值均小于0.5。因此,在样本期内,各变量之间不存在高度相关性,模型不存在多重共线性。其次,为了避免后文回归分析中可能出现的“伪回归”,对各變量进行单位根检验,检验结果显示各变量均能在5%的显著性水平下通过检验。

(二)模型的估计分析

1.人民币对“一带一路”沿线整体锚效应影响因素的估计分析

在上述统计检验的基础上,本文对人民币锚效应影响因素进行回归分析。回归分析结果如表3所示。在回归分析中,为了进一步说明本文采用二阶段Heckman模型的合理性,同时采用传统OLS回归分析结果作为参照,以此对比二阶段Heckman模型在克服样本选择偏误上的重要作用。表3中,模型(I)和模型(II)為OLS的回归分析结果,参照张莹莹(2021)的做法,本文在模型(II)中加入了时间固定效应,以此控制各解释变量随时间波动而可能产生的潜在影响。模型(III)和模型(IV)为二阶段Heckman模型的回归分析结果。

从表3回归结果可以看出,模型(I)和模型(II)为没有考虑样本选择偏差的OLS回归分析,其无论是否加入固定效应,回归分析中变量的符号和显著性与模型(III)和模型(IV)均有一定的差异性;此外,模型(III)和模型(IV)中给出的RHO、转换RHO的p值均为0.000,这说明逆米尔斯比率均显著,存在样本选择偏差,本文选取的二阶段Heckman模型具有合理性,相较于模型(III)的回归结果,模型(IV)的回归结果整体显著性更高,回归结果和模型(III)也比较一致,这说明二阶段Heckman模型的回归分析结果基本稳健。下文就模型(IV)的回归结果展开分析。

根据回归结果,本文发现:是否选择锚定人民币和已选择锚定人民币的国家中,人民币锚效应大小这两者的影响因素存在一定的差异。下面就回归结果对两者的影响因素进行具体的总结分析。

根据样本选择模型的回归结果可以发现,在选择是否锚定人民币的因素中,中国的相对贸易竞争力、和其他沿线国家双边互换协议的签署关系、通货膨胀的差异性是比较关键的影响因素,尤其是相对贸易竞争力、和其他沿线国家之间双边互换协议的签署关系这两个指标的显著性很高,且影响系数都比较大。其中,中国的相对贸易竞争力的影响系数达到0.802,这说明中国在国际贸易市场上相对竞争力的增强,可以在很大程度上正向影响沿线国家对人民币的锚定选择;其次是中国和其他沿线国家双边互换协议的签署关系,其影响系数为0.543,这说明区域货币合作等金融制度安排也是影响沿线国家选择是否锚定人民币的一个关键因素。通货膨胀的差异性这一因素的显著性不高,且其影响系数仅为-0.010。综合来看,在影响“一带一路”沿线国家选择是否锚定人民币的因素中,“大国锚定效应”的作用要大于“亲密锚定效应”,即增强中国自身的贸易竞争力、提升中国在国际贸易市场的影响力最为关键,其次是推进中国同沿线国家进一步展开货币合作。

根据处理效应模型的回归结果可以发现,在影响人民币对沿线国家货币锚效应大小的因素中,中国和其他沿线国家双边互换协议的签署关系及中国的相对贸易竞争力也是关键性影响因素,但其影响程度和是否选择锚定人民币的情况有所不同:其中,中国和其他沿线国家之间双边互换协议的签署关系是最为关键性的影响因素,其影响系数达到0.622,这说明在已经选择锚定人民币的沿线国家中,和中国存在货币互换协议签署等货币合作的亲疏关系是影响人民币锚效应大小最重要的影响因素;其次是中国的相对贸易竞争力,虽然该因素也是显著影响人民币锚效应大小的一个重要因素,但其影响程度弱于中国和其他沿线国家双边互换协议的签署关系这一因素,其影响系数为0.438,也明显低于样本选择模型中的回归分析结果。综合来看,影响人民币对“一带一路”沿线国家货币锚效应大小的因素中,“亲密锚定效应”的作用要强于“大国锚定效应”,即中国和沿线国家之间货币互换等金融合作安排成为影响人民币锚效应大小的最为重要的因素,货币金融渠道的影响作用超越了贸易渠道;但中国在国际贸易市场上的竞争力、影响力也仍然是一个重要的影响因素。

2.人民币对“一带”沿线及“一路”沿线两个区域锚效应影响因素的估计分析

在上述整体检验的基础上,考虑到上文中人民币锚效应在“一带一路”沿线不同区域存在差异,因此,本文采用二阶段Heckman模型分别再检验人民币对“一带”沿线和“一路”沿线两个区域货币锚效应的影响因素,检验结果见表4所示。

通过表4的检验结果可以发现,在“一带”沿线国家中,检验结果和沿线国家整体的检验结果比较相似:样本选择模型和处理效应模型的检验结果都显示中国的相对贸易竞争力及货币合作关系对是否选择锚定人民币及人民币锚效应大小都有显著影响;但在选择是否锚定人民币的因素中,中国相对贸易竞争力的影响更甚一筹,其系数达到0.821;在已经选择锚定人民币的国家中,中国和“一带”沿线国家的货币合作关系影响更大,其系数为0.876。在“一路”沿线国家中,检验结果和“一带”沿线及沿线国家整体的检验结果有一定的差异,样本选择模型的检验结果显示:人民币汇改深度是影响“一路”沿线国家是否选择锚定人民币的主要因素,随着人民币汇改的完成,“一路”沿线的多数国家都选择锚定了人民币,这和上文中锚效应的检验结果及现实情况也比较吻合;处理效应模型的检验结果显示,在已经选择锚定人民币的“一路”沿线国家中,人民币国际化水平、人民币汇改深度及货币合作关系都是影响人民币锚效应大小的显著因素。

(三)稳健性检验

为了保证上述回归分析结果的稳健可靠,本文分别采用替换部分解释变量、以动态面板模型的系统GMM估计两种方式来进行稳健性检验。

首先,本文替换部分解释变量的表示方式:在“大国锚定效应”的人民币国际化水平这一指标上,以中国人民大学货币研究所发布的样本期《人民币国际化报告》中给出的各年度第四季度末人民币国际化指数值(RII)表示人民币国际化水平这一指标,该指标值从2013年的1.69震荡攀升到2021年底的5.05,数值越大,说明人民币国际化水平越高;在“亲密锚定效应”的通货膨胀的差异性这一指标上,以IFS统计数据库、各国中央银行、货币管理当局、国家统计部门发布的样本期内以不变价格(以2010年不变美元)计算的月度CPI指数值的Pearson系数作为各年度中国和样本国通货差异性的计算依据,Pearson系数的取值范围在-1到1之间,数值越大,说明中国和沿线国家之间该年度通胀的相似性越高,差异性越小。

其次,本文对样本选择模型和处理效应模型分别采用系统GMM估计,在解释变量中加入被解释变量的滞后项,在稳健性检验的同时,验证人民币锚效应是否具有长期性。

从第一种方式的稳健性检验的结果可以看出,在加入固定效应的Heckman模型中,回归结果显著性更强。第二种方式的J统计量说明估计结果有效,其结果显示,是否选择锚定人民币和人民币锚效应大小均具有长期效应;在是否选择锚定人民币上,其长期效应更强。结合两种方式的稳健性回归结果,和上文回归结果对比可以发现:在样本选择模型中,中国在国际贸易市场的相对竞争力和影响力仍然是最重要的因素,其影响系数达到了0.622和0.776,其次是中国和沿线国家之间双边互换协议的签署关系,其影响系数为0.54和0.618,“大国锚定效应”的作用要大于“亲密锚定效应”;而在处理效应模型中,中国和沿线国家之间双边货币互换协议的签署关系等货币合作金融安排是最重要的影响因素,其影响系数达到0.621和0.876,其次是中国在国际贸易市场的竞争力和影响力,其影响系数为0.372和0.588,“亲密锚定效应”的作用要大于“大国锚定效应”。综上,上述研究结果基本是稳健的。1

四、结论与对策建议

综上,本文得出的主要结论包括:

1.人民币对沿线国家锚效应检验结果显示:一是,美元和欧元仍是“一带一路”沿线主要的锚货币,其货币持有惯性较强,且两个货币均有较为稳定的货币锚效应区域,美元的货币锚效应主要集中于除中东欧以外的“一带”沿线国家和“一路”沿线国家,欧元的货币锚效应主要集中于中东欧国家;二是,整体来看,人民币对沿线国家的货币锚效应已超过英镑,和日元基本相当,但和美元、欧元之间尚有较大的差距;目前,人民币对“一路”沿线的货币锚效应高于“一带”沿线国家;三是,“一带一路”倡议提出并实施以来,人民币在沿线国家中产生显著锚效应的国家数量有较大幅度的上升;现阶段,人民币对“一带一路”沿线国家的货币锚效应大小仍比较有限,但人民币在沿线产生显著货币锚效应的区域已逐渐形成,但其货币锚效应大小并不稳定;四是,虽然提升人民币对沿线国家锚效应的外在条件在不断完善,但尚缺乏必要的风险控制手段,人民币对沿线国家货币锚效应的稳定性有待提高、“锚”效应的辐射范围有待拓展。

2.人民币对沿线国家锚效应影响因素研究结果显示:一是,样本期内,“一带一路”沿线国家选择是否锚定人民币和人民币对沿线国家货币锚效应大小这两者的影响因素存在一定的差异。二是,在选择是否锚定人民币上,对沿线国家整体及“一带”沿线的国家而言,中国层面大国效应的影响要大于中国同沿线国家之间亲密关系的影响——增强中国自身的贸易竞争力、提升中国在国际贸易市场的影响力最为关键,其次是促进中国同沿线国家的货币合作关系;对“一路”沿线国家而言,人民币汇改深度这一因素影响显著。三是,在人民币对沿线国家货币锚效应大小上,对沿线国家整体及“一带”沿线国家而言,中国和沿线国家之间亲密关系的影响要强于中国层面的大国效应的影响——中国和沿线国家之间货币互换等金融合作安排成为影响人民币“锚”效應大小的最重要因素,金融渠道的影响作用更胜一筹;但中国在国际贸易市场上的竞争力、影响力也仍是一个重要的影响因素;对“一路”沿线国家而言,人民币国际化水平、人民币汇改深度及货币合作关系这三个因素影响显著。

根据上述研究结果,本文围绕如何提升人民币对“一带一路”沿线国家的货币锚效应,尝试提出以下对策建议:

1.考虑到人民币对沿线国家的锚效应和美元、欧元之间尚存在较大的差距,和日元、英镑之间存在一定的竞争关系,未来在加强中国同沿线国家之间政策协调的同时,也要谨慎处理和美国、欧盟、日本等国家、地区之间的关系。一方面,需要借助“一带一路”倡议的经贸合作进一步推进中国和沿线国家之间的区域货币合作,加强中国和沿线国家之间的政策协调机制建设,比如加强非制度化的汇率协调和信息磋商,探讨协商区域内部的汇率调整方式,尝试推进以人民币为锚货币之一的汇率安排;另一方面,需要和美国、欧盟等国家、地区进行沟通协调,减少美国等国家、地区的疑虑,降低美元、欧元等传统世界货币的干扰,在兼顾美元等其他锚货币利益的基础上,实现中国和沿线国家之间共同利益最大化。

2.考虑到人民币在“一带一路”沿线产生显著货币锚效应国家的分布区域并不均衡,且其锚效应大小并不稳定的客观情况,未来在探索渐进式的人民币锚效应提升策略的同时,需要内外兼修,推进中国同沿线国家货币合作层次的上升,不断夯实人民币锚效应的基础条件。一方面,分阶段、分地区推进中国和沿线国家之间的货币合作层次,在人民币尚未产生显著货币锚效应或锚效应水平较低的国家、地区可尝试通过贸易渠道、金融渠道等方式实现人民币和沿线国家之间的汇率联动,加大人民币的权重;对于东盟地区等已产生较高水平的人民币锚效应地区,可尝试推进建立稳定的区域货币汇率的制度性安排,增强区域金融安全的稳定性,推进统一性汇率联动机制的建设;另一方面,中国需要对内加强国内经济结构、金融市场改革,夯实宏观经济基础,对外加强区域事务,加强和沿线国家之间在经贸、货币金融领域的交流建设,提升货币金融合作的监督和政策协调能力,完善必要的风险控制体系。

3.考虑到不同区域的沿线国家选择锚定人民币和人民币锚效应大小影响因素的差异,未来可尝试推进差异化的锚效应策略:比如,在“一带”沿线的多数国家,即在人民币尚未产生显著货币锚效应或锚效应水平较低的国家,可尝试利用已形成的贸易关系及潜在的贸易合作关系不断扩大人民币的使用规模和范围,推动人民币在区域贸易中逐步发挥核心作用,扩大人民币锚效应的辐射范围;在“一路”沿线的多数国家,即已对人民币产生一定锚定效应的国家,可通过进一步提升人民币国际化水平、建立更高层次的区域货币合作形式,比如利用制度性的汇率协调机制逐步确立人民币的货币锚地位,提高人民币在外汇交易中频率和规模,为人民币发挥储备货币功能创造良好的市场条件,在金融风险可控的前提下进一步提升人民币锚效应。

参考文献

巴曙松、杨现领,2011,“货币锚的选择与退出:对最优货币规则的再考察”,《国际经济评论》,第1期,第141-154页。

蔡彤娟、陈丽雪,2017,“两岸四地人民币周边化的可行性与路径——基于货币锚与汇率联动视角的实证研究”,《金融经济学研究》,第4期,第36-47页。

曹璐琦、高悦蓬,2020,“人民币在‘一带一路区域的货币锚效应及影响因素”,《金融评论》,第3期,第92-104+126页。

丁剑平、方琛琳、叶伟,2018,“‘一带一路区块货币参照人民币‘隐性锚分析”,《国际金融研究》,第10期,第23-32页。

方霞、陈志昂,2009,“基于G-PPP模型的人民幣区域‘货币锚效应”,《数量经济技术经济研究》,第26期,第57-69页。

冯永琦、代佳航、瞿亢,2020,“人民币在东亚区域货币‘锚效应及其影响因素研究”,《国际金融研究》,第2期,第56-65页。

高海红,2010,“人民币成为国际货币的前景”,《世界经济与政治》,第9期,第149-154+160页。

姜红艳、苑西恒、曾冰,2018,“人民币货币锚效应的实证检验——基于状态空间模型的经验证据”,《世界经济与政治论坛》, 第2期,第109-127页。

李晓、丁一兵,2009,“人民币汇率变动趋势及其对区域货币合作的影响”,《国际金融研究》,第3期,第8-15页。

刘刚、张友泽,2018,“人民币在‘一带一路货币圈发挥了锚效应吗?——基于人民币与主要国际货币比较研究”,《国际金融研究》,第 7期,第32-41页。

阙澄宇、马斌,2013,“人民币成为锚货币了吗——基于状态空间模型的经验证据”,《财贸经济》,第4期,第39-49页。

吴秋实、朱小梅、张坦,2013,“东亚区域内人民币的货币锚地位研究”,《亚太经济》,第5期,第36-40页。

武小菲、沙文兵,2019,“人民币在‘一带一路沿线国家的货币锚效应”,《中南财经政法大学学报》,第6期,第121-131页。

谢洪燕、肖明、贺方毅,2015,“新汇改以来人民币汇率中货币篮子权重的测算及其与最优权重的比较”,《世界经济研究》,第3期,第26-37+127页。

徐奇渊、杨盼盼,2016,“东亚货币转向钉住新的货币篮子?”,《金融研究》,第3期,第31-41页。

张莹莹,2021,“人民币货币锚效应及其影响因素研究:基于Heckman两阶段模型的新证据”,《世界经济研究》,第7期,第93-106+137页。

Alesina, A. and Barro, R. J., 2001,“Dollarization”,American Economic Review, 91(2): 381-385.

Alesina, A., Barro, R. J. and Tenreyro, S., 2002,“Optimal Currency Areas”, NBER Macroeconomics Annual , 17: 301-345.

Bergsten, C. F., 1997,“The Impact of the Euro on Exchange Rates and International Policy Cooperation”,EMU and the International Monetary System,Washington, DC: International Monetary Fund, 17-49.

Bordo, M. D., 1999,“The Gold Standard and Related Regimes”,Cambridge: Cambridge University Press.

Cohen, B. J., 1998,“The Geography of Money”,Nation-States and Money,121-138.

Edwards, S., 1993,“Openness, Trade Liberalization, and Growth in Developing Countries”,Journal of Economic Literature, 31(3): 1358- 1393.

Frankel, J. A. and Wei, S.J., 1994,“Yen Bloc or Dollar Bloc? Exchange Rate Policies of the East Asian Economies. ”Macroeconomic linkage: Savings, Exchange Rates, and Capital Flows, University of Chicago Press, 295-333.

Fratzscher, M., Mehl, A. and Vansteenkiste, I., 2011,“130 Years of Fiscal Vulnerabilities and Currency Crashes in Advanced Economies”,IMF Economic Review, 59(4): 683-716.

Hamilton, J. D., 1994,“State-Space Models”, Handbook of Econometrics, 4: 3039-3080.

Ito, T., 2010,“China as Number One: How about the Renminbi?”, Asian Economic Policy Review, 5(2): 249-276.

Kawai, M. and Pontines, V., 2016,“Is there Really a Renminbi Bloc in Asia?: A Modified Frankel–Wei Approach”, Journal of International Money and Finance, 62: 72-97.

Kenen, P. B. and Rodrik, D., 1986,“Measuring and Analyzing the effects of Short-Term Volatility in Real Exchange Rates”,The Review of Economics and Statistics,311-315.

McKinnon, R. and Schnabl, G., 2004,“The East Asian Dollar Standard, Fear of Floating, and Original Sin”,Review of Development Economics,8(3): 331-360.

Mishkin, F. S., 2006,“Monetary Policy Strategy: How did We Get Here?”.

Meissner, C. M. and Oomes, N., 2009,“Why do Countries Peg the Way they Peg? The Determinants of Anchor Currency Choice”,Journal of International Money and Finance,28(3): 522-547.

Mundell, R. A., 1961,“A Theory of Optimum Currency Areas”,The American Economic Review, 51(4):657-665.

Ogawa, E. and Yang, D. Y.,2008,“The Dilemma of Exchange Rate Arrangements in East Asia”. Japan and the World Economy, 20(2): 217-235.

Park, Y. C., 2010,“RMB Internationalization and Its Implications for Financial and Monetary Cooperation in East Asia”, China & World Economy, 18(2): 1-21.

Quah, C. H. and Crowley, P. M., 2012,“Which Country Should be the Monetary Anchor for East Asia: the US, Japan or China? ”,Journal of the Asia Pacific Economy, 17(1): 94-112.

Shu, C., He, D. and Cheng, X. Q., 2015,“One Currency, Two Markets: The Renminbi′s Growing Influence in Asia-Pacific”,China Economic Review, 33: 163-178.

Yehoue, E. B., 2004,“Currency Blocs and International Risk Sharing”,Harvard University.

The Empirical Test of Currency Anchor Effect of RMB on Countries

Along “the Belt and Road”

Wang Tianqian Zhu Xiaomei

Abstract: Based on the modified two-stage Frankel-Wei model, a time-varying parameter state-space model is constructed in the second stage regression analysis, and the hidden monetary anchor effect of RMB and other major world currencies on the countries along “the Belt and Road” is tested and compared in sample period. According to the test results, the index variables were selected from the two aspects of “great power anchoring effect” and “intimate anchoring effect”, and the two-stage Heckman model was constructed to conduct regression analysis on the influencing factors of RMB anchoring effect along “the Belt and Road”. The results show that the currency anchor effect of RMB on the countries along the route has exceeded the British pound, and is basically equivalent to the Japanese yen, but there is still a large gap compared with the US dollar and the euro. At present, the anchor effect of RMB along the “One Road” is higher than that of countries along the “One Belt”; Although the anchoring effect of RMB on the countries along “the Belt and Road” is not high and stable, the regions with significant anchoring effect have gradually formed. Among the countries along “the Belt and Road” in different regions, there are certain differences in the influencing factors of whether to anchor RMB and the size of the anchor effect of RMB on the countries along “the Belt and Road”. Therefore, this paper further discusses how to further enhance the currency anchor effect of RMB on countries along “the Belt and Road” in the future.

Keywords: “the Belt and Road” Initiative; Monetary Anchor Effect; Frankel-Wei Model; Time-Varying Parameter State Space Model; Heckman Model

(責任编辑:柳阳)