经济增长目标设定与地方债务规模扩张

2024-02-07刘金东徐文君陶然

刘金东 徐文君 陶然

* 刘金东,山东财经大学财政税务学院,山东财经大学经济研究中心,E-mail:kuangzhu1990@163.com,通讯地址:山东省济南市市中区舜耕路40号,邮编:250014;徐文君(通讯作者),山东财经大学财政税务学院,E-mail:19862157976@163.com,通讯地址:山东省济南市市中区舜耕路40号,邮编:250014;陶然,清华大学公共管理学院。感谢匿名审稿人的建设性意见,作者文责自负。

基金项目:本文受到国家社会科学基金项目(18XKS011)的资助。

摘 要:地方经济增长目标的行为特征和影响研究已有很多,但探讨城市之间地方经济增长目标设定的横向竞争策略及其债务扩张效应的研究仍然匮乏。文章构建数理模型论证了在兼顾绩效收益和风险成本的综合考量下,完全对称的纯策略纳什均衡博弈将促使地方政府经济增长目标设定同时存在逐底竞争动机和逐顶竞争动机,且以逐顶竞争动机为主。通过改进空间权重矩阵,文章基于2005—2018年城市面板数据构建非对称反应模型进行了地方经济增长目标设定的空间分解,验证并量化了逐顶竞争效应。进一步匹配地方融资平台债务融资数据的回归分析显示,省内城市间经济增长目标逐顶竞争会显著推高地方融资平台的城投债融资概率和融资规模,以信托融资为主的非标债务融资虽然没有受到显著影响,但非标债务融资的担保圈形成概率显著提高,从而助长了区域性、系统性财政金融风险。文章指出了在自上而下的纵向“层层加码”以外,同级政府之间横向逐顶竞争也是造成经济增长目标居高不下的根源,进而通过基建压力向隐性债务风险传导,这一结论为未来进一步优化绩效考核、推动经济高质量发展指明了改进方向。

关键词:经济增长目标 逐顶竞争 债务扩张 地方融资平台

DOI:10.19592/j.cnki.scje.410174

JEL分类号:H54,O21,R11 中图分类号:F211,F294,F812.7

文件标识码:A 文章编号:1000 - 6249(2024)01 - 001 - 21

一、引 言

党的十九届六中全会审议通过的《中共中央关于党的百年奋斗重大成就和历史经验的决议》指出:“贯彻新发展理念是关系我国发展全局的一场深刻变革,不能简单以生产总值增长率论英雄,必须实现创新成为第一动力、协调成为内生特点、绿色成为普遍形态、开放成为必由之路、共享成为根本目的的高质量发展,推动经济发展质量变革、效率变革、动力变革。”但长期延续下来的经济管理职能仍然带有一定的计划经济色彩,从五年规划到年度发展目标都实行发展任务的数目字管理,目标引领下的增长模式已经成为中国特色的制度优势(李书娟、徐现祥,2021)。对地方政府而言,提前设定的数字指标既是自下而上显示官员能力和决心的政治承诺,也是自上而下设定任务方针、要求下一级基层政府全力解决的行政命令。党的二十大报告指出,“推进高质量发展还有许多卡点瓶颈”,其中较为突出的一点就是地方政府经济增长目标的设定问题。虽然高质量发展理念不再“唯GDP”,但GDP仍然作为重要的考核指标而存在,年度经济增长目标的设定是地方政府行为策略的集中体现。一方面,不能设定太低,只有将经济增长目标设置得较高一些,才能体现发展经济的信心和决心,这体现了目标设定的收益属性;另一方面,目标设定也不能过高,一旦超过了本地区资源禀赋的可能性空间而无法完成,容易给外界一个政府能力不足的观感,这体现了目标设定的成本属性。周黎安(2017)将地方经济增长目标设定看作是一个两阶段博弈过程,第一阶段是竞相确立一个较高的名义增长目标,第二阶段是围绕名义增长目标竞相实现一个较高的完成度。由此可见,地方政府要从现实禀赋条件约束出发制定符合自身利益最大化的经济增长目标,其实质就是对收益和成本综合权衡的结果。

在晋升锦标赛模式下,由于上级政府绩效考核中赋予经济发展指标的权重标准是不透明的,且最终经济发展绩效排名可能要比具体的绩效水平对官员晋升的意义更为重要,故而最佳的策略就是以潜在竞争对手作为参照对象行事,即表现出标杆竞争行为。已有研究虽然探讨了地方经济增长目标设定的政府行为特征及其诸多影响因素(徐现祥、梁剑雄,2014;余泳泽、杨晓章,2017),但极少有文献涉及经济增长目标设定的政府间策略性互动关系,与本文主旨较为相近的只有王贤彬、黄亮雄(2019)及刘勇等(2021)两篇文献利用分省份面板数据进行了空间计量分析,认为地理距离或者经济发展水平相近的省份之间存在正向的策略性互动。正如周黎安(2017)指出的那样,绩效考核的重要程度随着行政层级的下降而增大,市县层面官员的晋升竞争更为激烈,反而是省级层面要考量的因素更趋多元化,不再仅仅是绩效考核的结果。基于此,向下放低到城市层面的研究无疑将更具有现实启发意义,也能更精确地捕捉地方政府间策略性互动的行为特征。

图1是经济增长目标平均值和郁芸君等(2022)剔除借新还旧后用于基础设施建设的增量城投债占GDP比重,显示两者的趋势有较强的相似之处,剔除掉城投债因为政策反复变动而带来的波动以外,它们都在经过早期连续增长后在2012年左右出现了一次拐点,此后维持平缓下降的态势。这促使我们思考,地方隐性债务规模与经济增长目标设定可能存在某种正相关性。与招商引资要依赖于引进来的企业扩大投资不同,基建是政府通过城投公司为主的地方投融资平台去推动实施,地方政府的直接操控性更强,可以最快速、最大规模地转化为投资,发挥GDP的拉动效应。故而一个显而易见的推论就是:地方政府之间竞相提高经济增长目标的行为将使其基建压力加大,地方融资平台形成的债务规模也将随之更加突出。当前对城投债飞涨的成因研究已有很多,包括晋升激励、发展压力等(曹婧等,2019;徐军伟等,2020)。作为重要的发展压力指标,也有如彭冲、陆铭(2019),詹新宇、曾傅雯(2021)等少量文献探讨了短期经济增长目标对城投债的扩张效应。美中不足的是,单纯探讨经济增长目标的影响与探讨经济增长目标逐顶竞争的影响并非是同一个命题,前者只是证明了单个地方政府主体行为带来的基建压力,而后者则代表了地方政府集体行为带来的影响,更具有持续性,也更容易发展演化为区域性财政金融风险,对它的纠正不仅具有更强的现实意义,也更需要从中央政府顶层设计的高度来实现拨乱反正。如果只是单个地方政府单一年度的经濟增长目标设定过高,随着后续年份的回落,其影响也会缓解。但如果地方政府之间在晋升锦标赛下相互竞高成为常态,则将给予地方政府源源不断的基建压力,从而让地方融资平台债务余额不断攀升,尾大不掉,这也更加符合当前城投债的现实表现。

本文在晋升锦标赛的绩效考核框架下,通过构建数理模型论证了地方经济增长目标设定同时存在逐顶竞争和逐底竞争的可能性,进一步利用269个城市2005—2018年面板数据基于非对称反应模型的空间分解精准验证了两类竞争同时并存的事实,并指出了逐顶竞争是地方经济增长目标设定行为的主要表现形式,进一步匹配地方融资平台债务发行和信托融资的经济后果分析发现,经济发展水平相近或地理区位相近的城市之间的经济增长目标逐顶竞争显著加大了地方政府基建压力,推高了所在地区的地方融资平台债务融资规模,不仅让城投债规模扩张,也让信托融资为主的非标准化债务的担保圈发生概率随之提升。相比已有研究,本文可能的创新贡献有如下三点:一是从研究视角上,在兼顾绩效收益和风险成本的绩效考核框架下推导了地方经济增长目标逐顶竞争的可能性,也通过实证分析方法从省以下地方政府层面进行了准确的验证,弥补了相关研究过度聚焦于自上而下的纵向传导而忽视同级政府横向竞争的不足;二是从计量方法上,克服了传统空间计量方法只能考察空间正相关、无法准确区分逐顶竞争和逐底竞争的缺陷,通过非对称反应模型做了精确的空间分解,为验证逐顶竞争提供了一种可行的创新工具;三是在国内首次探讨了经济增长目标逐顶竞争与地方政府基建压力的因果关系,发现前者不仅造成地方融资平台标准化城投债规模扩大,也迫使融资平台加大了对信托融资等非标准化债务的依赖程度以及相互担保发行的风险行为,从而揭示了地方经济增长目标设定行为背后所蕴含的区域性、系统性财政金融风险,加深了本项研究的现实意义。

余下全文安排如下:第二部分是理论分析与研究假设,在兼顾收益和成本的二元绩效考核视角下构建数理模型提出本文的研究假设,分析了经济增长目标逐顶竞争和逐底竞争共存的可能性,并指出逐顶竞争加大地方政府基建压力进而产生债务扩张效应的影响逻辑;第三部分是经济增长目标逐顶竞争的分解与验证,介绍了对空间权重矩阵和传统空间计量模型的修订,本文将在此基础上构建非对称反应模型验证逐顶竞争的存在;第四部分是经济增长目标逐顶竞争对地方债务的影响检验,在第三部分模型基础上构建逐顶竞争指标,回归验证了经济增长目标逐顶竞争对城投债规模以及城投信托融资风险的正向影响;最后,总结全文结论并提出政策建议。

二、理论分析与研究假设

近年来,国内研究者已经将经济增长目标设定看作是地方政府一种典型行为并展开了丰富的研究。来自国内外的研究均认为目标设定对经济增长有一定的指导和正向推动作用,但过高的经济增长目标会对经济质量提升造成阻碍(徐现祥、刘毓芸,2017;徐现祥等,2018;潘华龙,2021)。其中主要的作用机制是引发了地方政府对市场经济活动更大力度的干预,扭曲要素资源配置,从而降低企业创新水平,影响产业结构升级(余泳泽、潘妍,2019;余泳泽等,2019;王贤彬等,2021)。也有学者探及经济增长目标设定行为的影响因素,政治升迁是行政官员的首要激励,应该作为考察经济增长目标设定的出发点(马亮,2013)。国内学者从官员晋升激励出发探究经济增长目标的内在动因,大多文献都得出了晋升激励越强则越倾向于设定较高目标增长率的结论(周黎安等,2015;余泳泽、杨晓章,2017)。当前对晋升激励动因的研究主要强调下级地方政府对上级政府的策略性互动和政绩表现冲动,以解释自上而下经济增长目标的“层层加码”现象(周黎安等,2015;王贤彬、周海燕,2016)。但这一纵向行政发包的思维模式掩盖了同级地方政府之间横向竞争的可能性,虽然人事任免权掌握在上级政府手中,但由于升迁机会的稀缺性,下级地方政府之间势必要在经济增长目标设定和经济增长目标完成度上展开激烈的横向竞争。目前只有王贤彬、黄亮雄(2019),刘勇等(2021)利用空间计量方法实证检验了省份之间经济增长目标设定的横向策略互动,发现地理距离相近或者经济发展水平相近的省份之间存在正向的空间竞争效应。虽然他们检验了横向竞争行为,但仍留有较大的改进空间,除了没有探讨省以下地方政府之间横向竞争以外,也没有从理论和实证上明晰地方经济增长目标竞争策略的行为逻辑。这一部分,我们将首先构建一个兼顾绩效收益和风险成本的地方政府横向竞争模型阐明经济增长目标设定的横向策略互动。

周黎安(2017)提出的“晋升锦标赛”理论认为,在中国的集权型政治体制之下,上级官员主要依据经济增长业绩来考核和提拔下级官员,因此下级官员有着很强烈的动力来发展经济以求能够获得政治晋升。晋升锦标赛理论强调官员晋升的竞争性,这在地方官员身上显著地体现为同级别官员的横向竞争,并反映为同级别的地方政府的策略、行为和结果之间的互动,特别是基层政府的官员竞争更为激烈。事实上,地方政府设置经济增长目标是一种政府的主观行为,设定得当可以向上级政府展示自己的经济管理能力,设定过高会有难以实现的风险,设置过低又会有“吊车尾”的风险,故而地方政府之间的横向竞争实质上是一个权衡收益和成本、迎合上级政府绩效考核的过程。我们参考Cai and Treisman(2005)、许敬轩等(2019)构建一个绩效考核的横向竞争模型。首先,假设上级政府的绩效考核方程如下:

[Ei=Yi+λSi] (1)

其中,[Yi]表示第i個地方政府的实际经济增长率,[Si]表示第i个地方政府的居民满意程度,[λ]表示上级政府绩效考核对居民满意程度的重视程度。假定经济增长目标为[ti]的话,实际经济增长率[Yi]和居民满意程度[Si]之间有如下关系:

[Si=Yi/ti] (2)

最终该地方政府官员能否获得晋升,将取决于其自身绩效考核指标的完成程度[Ei]和其他同级地方政府官员绩效考核指标的完成程度[E-i],故而参考Revelli(2005)的声望方程(popularity equation),晋升概率可以表示如下:

[Pi=Pi(Ei,E-i)] (3)

对于被考核的地方政府而言,官员效用函数为:

[Ui=Yi+γSi] (4)

在该效用函数下,官员对经济产出的偏好可以和对居民满意程度的偏好以γ为比例线性替代。假定官员晋升收益的贴现价值是固定的V,则其个体的最优化决策就是通过制定最佳的经济增长目标[ti],使得自己的期望收益最大化。表示如下:

[Max(ti)=Pi(Ei,E-i)·V+Ui] (5)

由于制定的经济增长目标能够发挥指挥棒的作用,对实际经济增长率[Yi]产生直接的正向影响,即有[dY*idt*i>0],但该目标制定越高,反而让目标完成度[Si]越低,故而与[Si]呈现负相关关系。因此,经济增长目标提升对个体期望收益的影响存在一正一负两种方向。各个地方政府官员之间进行完全对称的纯策略纳什均衡博弈,各地区经济增长目标将保持在一种均衡状态下,式(5)对经济增长目标求偏导,将满足如下一阶条件:

[?P*i?E*idE*idt*iV+dU*idt*i=0] (6)

將(1)(2)(4)式代入(6)式,将有:

[?P*i?E*i(dY*idt*i+λt*idY*idt*i-Y*it*2i)V+dY*idt*i+γt*idY*idt*i-Y*it*2i=0] (7)

已知[?P*i?E*i>0],[dY*idt*i>0],要维持上式均衡,必然有[t*idY*idt*i-Y*it*2i<0],将(7)式移项,可得:

[?P*i?E*iV+1(dY*idt*i+λt*idY*idt*i-Y*it*2i)=λ-γt*idY*idt*i-Y*it*2i] (8)

将[dE*idt*i=dY*idt*i+λt*idY*idt*i-Y*it*2i]代入变形,(8)式简化为:

[dE*idt*i/λ-γ=t*idY*idt*i-Y*it*2i/?P*i?E*iV+1<0] (9)

因此,[dE*idt*i]必然与[λ-γ]异号。当[γ>λ]时,[dE*idt*i>0],意味着当地方政府官员对居民满意程度的偏好高出上级政府对居民满意程度考核的重视程度时,需要重新校正自己的行为策略,此时通过提高经济增长目标能够提升未来的晋升概率。反之,当[γ<λ]时,[dE*idt*i<0],意味着当地方政府官员对居民满意程度的重视程度低于上级政府对居民满意程度考核的重视程度时,降低经济增长目标才能提升未来的晋升概率。对于既定的地方政府官员而言,[λ]指明了经济增长目标竞争策略的方向。但在现实中,上级政府重视程度是一个相对模糊的概念,上级政府并没有明确的数字参数可供地方政府作为调整参照标准,地方政府之间的“多任务竞争”中蕴含了很多存在不确定性的模糊任务。无论是提高经济增长目标还是降低经济增长目标,提高晋升概率的潜在收益和失去晋升机会的潜在风险同时存在,经济增长目标设定过低可能给上级政府一个“经济发展不给力”的印象,而设定过高又可能会因为完成难度过大、无法有效执行而给予当地居民一个不切实际的“假大空”印象,从而间接影响自身的晋升机会。在信息不能足够对称的情况下,地方政府的最优策略就是相互追随模仿,互为参考标准(Lieberman and Asaba,2006),国内研究者针对地方政府教育投入和隐性债务等方面的研究都得出了这种类似的结论(周亚虹等,2013;刘金东等,2023)。即使从上级政府视角来看,也很难制订出一个明确而客观的考核权重标准去考核每个地方政府,较为理想的选择就是让地方政府自行努力竞争,然后通过对比竞争结果挑选优胜者,从而形成自上而下的标杆竞争考核模式(Shleifer,1985)。周黎安(2017)将地方经济增长目标设定看作是一个两阶段博弈过程,第一阶段设定目标与其他地方政府之间互较高下,第二阶段根据目标完成度与其他地方政府之间互较高下。以上推导中的逐顶竞争效应和逐底竞争效应的对立权衡实质上就是第一阶段博弈与第二阶段博弈的对立权衡,一旦设定较高的经济增长目标虽然能够获得一个“有担当”的形象分,但却可能加大后期完成目标的难度,特别是当经济增长目标设定与本地区资源禀赋偏离较大的情况下,目标完成难度更为突出(马新啸等,2022)。从当前自上而下每一级政府对经济增长目标“层层加码”的行为倾向来看,各级地方政府更为看重第一阶段的目标设定博弈。与此同时,从我国固有的国家治理体系下,地方政府面临的更多是上一级政府的评价考核,其中来自民众满意程度的反馈效应影响较弱,故而我们认为逐顶竞争可能在两种效应中占据优势。由此,提出本文待检验的第一个研究假设:

研究假设1:地方经济增长目标存在标杆竞争效应,即同时存在逐顶竞争和逐底竞争,且以逐顶竞争为主。

詹新宇、曾傅雯(2021)等研究者都论证了地方经济增长目标对地方债务融资的扩张效应,但单个地方政府经济增长目标对地方债务融资的影响更加趋于短期视野。一旦地方政府脱离自身资源禀赋限制而制定了偏高的经济增长目标,其将在感受到完成难度之后及时吸取经验教训,在未来年度将目标定得更保守一些,从而使得经济增长目标在高一年、低一年的上下波动中和资源禀赋保持内在一致性。但本文所讲述的逐顶竞争行为则是另一回事,与周黎安(2017)提出的自上而下“层层加码”的纵向推动力不同,逐顶竞争效应形成了区域间的横向推动力,两种推动力联合作用于地方经济增长目标,使其难以有效调低,也对地方经济发展形成了源源不断的持续高压态势。在经济增长目标的硬约束下,地方政府普遍偏好能够短期见效的经济手段(余泳泽等,2019)。基础设施建设不仅短期见效快,而且相比招商引资,通过地方融资平台的基建投资对地方政府而言更加直接可控,地方政府不再仅仅是要素资源分配的干预者,更是经济发展的直接参与者。基础设施建设另外一大优势是能够形成土地和投资的自我强化机制,基建投资能够资本化到地价之中,进一步带动地方政府“以房生税”“以地生租”“土地融资”来获取更多可支配收入,再投入到新一轮的基建投资中去(郑思齐等,2014;赵文哲、杨继东,2015)。只要行政主官在短短几年的任期内保持这种泡沫支撑的内在平衡機制不被打破,就能够持续享受到基建投资带来的经济红利。已有研究也显示,地方政府之间的横向竞争加大了基建压力,催生了地方政府的举债冲动和投资激励(蒲丹琳、王善平,2014;陈菁、李建发,2015)。地方融资平台以国有资源和资产作为抵押,以地方政府隐性担保的方式,向银行和社会举债以实现融资目的,其本质就是以“土地金融”和“土地信用”在纯土地出让金的“土地财政”模式基础上进一步延伸并抬升杠杆率,撬动社会资本用于基建投资。地方政府资产延伸和风险联保使得融资平台公司具备金融势能优势,让融资平台公司有了隐性债务的供给端优势(徐军伟等,2020),而基建压力则给融资平台公司输出了需求端压力,供需共同作用下,造成地方融资平台债务为主的地方隐性债务规模不断扩张。由此我们提出了本文待检验的第二个研究假设:

研究假设2:地方经济增长目标的逐顶竞争将增大地方基建压力,进而表现出对地方融资平台的债务扩张效应。

三、经济增长目标逐顶竞争的分解与验证

地方经济增长目标的标杆竞争行为不再仅仅是每个样本个体受到自身因素的影响,而是重点考察周围其他样本所带来的空间影响,故而最为理想的研究工具就是空间计量方法,通过空间计量方法检验个体之间的空间溢出效应。关键的被解释变量是各地提前为每年设定的经济增长目标,以预期的经济增长率来衡量,核心解释变量则是通过空间权重矩阵加权平均得到的周围地区平均经济增长目标。考虑到数据的可得性,我们选择的时间跨度涵盖2005—2018年的14年,共计有3766个城市—年份样本。与已有经济增长目标标杆竞争研究如王贤彬、黄亮雄(2019),刘勇等(2021)主要基于省级面板数据不同,本文采用了相对更优的城市面板数据,向下放低到城市层面对地方政府横向竞争的研究更具有可信度和现实意义。考虑到直辖市行政级别过高,与其他城市没有可比性,删除四大直辖市样本。同时,西藏自治区样本缺失,海南省只有海口市,新疆维吾尔自治区只有乌鲁木齐市,样本过于单一,后续处理权重矩阵会带来较大干扰,我们也同时删除了这三个省份,最后只保留了以上省市和港澳台地区以外的24个省份共计269个城市。

(一)空间权重设定

为了考察多种可能的空间溢出效应,我们尝试三种不同的空间权重矩阵:

1.经济距离矩阵。

一省之内城市之间的竞争最主要体现为经济发展水平相近城市的竞争。经济发展水平相近也预示着两个城市的经济发展排序很容易发生改变,从而在“晋升锦标赛”中创造出“后来者居上”的晋升机会。基于此,我们重点关注经济发展水平上非常接近的地区,在经济发展作为重点考核绩效的情况下,与经济发展水平相近地区之间的竞争将变得更加凸显,谁在经济排名上有更突出的表现谁就可能在未来的晋升锦标赛中占得先机。此处,我们以2005—2018年间城市两两之间人均生产总值绝对均值差的倒数来构建经济距离矩阵。

2.二元邻接矩阵。

由于历史继承和地理相通的原因,地理相邻城市之间在社会、文化等各个方面比较接近,相互之间的沟通和交易成本更低,故而人员流动、经济交往也更为频繁(丁从明等,2018)。多种因素交织下,经济增长目标设定在相邻地区之间也可能会表现出空间相关性特征。此处,我们加入了二元邻接矩阵的考量。当两城市地理上接壤,即赋值为1,否则为0,然后对矩阵元素按照接壤城市数目每行做归一化处理。

3.地理距离矩阵。

考虑到简单的0-1二元邻接矩阵只是考虑了地理接壤,很多城市虽然不接壤,但距离也很近,同样产生了很重要的影响,故而我们基于城市中心球面距离的倒数构建了地理距离矩阵,该矩阵的优点是在地理空间上考虑的城市范围更加全面,只不过在权重设置上认为距离近的城市影响更大,距离远的城市影响随地理距离衰减,但不至于完全没有影响。

需要说明的是,与传统空间计量分析不同,我们对上述空间权重矩阵进行了逐省改造。正如我们在数理分析中所述,城市行政主官的提拔主要是由省一级政府决定,故而其晋升激励将主要着眼于“同一官场”的省内竞争(周黎安,2017),参照对象均为省内其他城市,省外城市没有影响。因此,我们对每一个权重矩阵元素进行了改造,将对应省外城市的元素全部清零,只保留省内两两城市之间对应的权重,在改造后进行了矩阵每一行的归一化处理。空间权重矩阵在改造后,实质性形成了沿着对角线串联起来24个省份内部权重矩阵的区块形式,如下式所示:

[W1…0???0…W24] (10)

(二)非对称反应模型构建

我们首先构建传统的空间自回归(SAR)模型如下:

[t=φ0+φ1Wt+βX+μi+υt+εit] (11)

被解释变量[t]为各个城市对应年份的经济增长目标,[W]为空间权重矩阵,[Wt]为空间滞后项,即经过空间权重矩阵加权过的本年度其他城市经济增长目标平均值。SAR模型的原理是通过回归检验空间滞后项系数[φ1]系数是否显著来判断是否存在经济增长目标设定的空间相关性,即相邻城市之间是否有相互参照模仿的标杆竞争行为:若不显著,则不存在标杆竞争;若显著为正,则存在标杆竞争。一般情况下,即使得到显著为正的结果,也只能表明相邻地区之间呈现正向的空间溢出,但到底是“你高我就高”的竞高行为(即逐顶竞争),还是“你低我就低”的竞低行为(即逐底竞争),是无法精确辨别的,这是传统空间计量方法的固有缺陷。这一技术缺陷也让大多数基于传统空间计量方法的空间溢出检验往往会根据总体变化趋势来主观判断是竞高还是竞低,这一主观判断方法也暗含了逐顶竞争和逐底竞争不能共存的潜在假设,武断地否定了二者并存的可能性,从而带来更大的技术性偏误。

基于此,我们采用Fredriksson and Millimet(2002)提出的非对称反应模型将传统SAR模型中的空间滞后项进一步分解为“逐顶竞争”和“逐底竞争”,经过空间分解后,能够更加准确得出经济增长目标竞争的表现形态。非对称反应模型的空间分解表达式如下:

[t=φ0+φ1DWt+φ21-DWt+βX+μi+υt+εit] (12)

[D]为0-1虚拟形式的示性变量,当[j≠iwjt-1tjt-1>j≠iwjttjt]时,其对应元素为1,反之为0。上式就将原来的空间滞后项进一步分解为[DWt]和[(1-D)Wt],前者衡量了邻居地区平均经济增长目标下行时的变化幅度,系数[φ1]衡量的是本地经济增长目标对邻居地区经济增长目标平均值下行的反應敏感度,如果显著为正,则意味着“你低我就低”,故而反映的是逐底竞争,我们称其为“逐底竞争系数”。后者衡量了邻居地区经济增长目标上行时的变化幅度,系数[φ2]衡量的是本地经济增长目标对邻居地区经济增长目标平均值上行的反应敏感度,如果显著为正,则意味着“你高我就高”,故而反映的是逐顶竞争,我们称其为“逐顶竞争系数”。两个系数同时显著为正时,意味着逐底竞争和逐顶竞争同时存在,此时,可以通过比较系数大小来判断哪种效应占优。当[φ1>φ2],则意味着城市间逐底竞争要大于逐顶竞争,整体呈现“你低我就低”的正向空间溢出净效应;反之,当[φ1<φ2],则意味着城市间逐顶竞争要大于逐底竞争,整体呈现“你高我就高”的正向空间溢出净效应。这一空间分解也克服了传统空间计量模型下逐顶竞争和逐底竞争不能共存的固有缺陷。除此之外,非对称反应模型还有两点不可比拟的优势:一是能够在空间滞后项以外还能考虑时间滞后项,即上一期经济增长目标带来的惯性滞后影响;二是回归技术能够脱离传统空间计量的固定效应和随机效应模型范畴,能够基于广义矩估计(GMM)方法回归,利用各自的滞后项作为工具变量,从而克服遗漏其他空间影响因素等原因所带来的内生估计偏误。

[μi]和[υt]分别为城市和年份固定效应。控制变量集合[X]中,加入了如下可能影响经济增长目标设定的变量:人均生产总值(pgdp),以万元为单位计量;经济增长率(rgdp),以地区生产总值同比增长率表示;人口密度(pdensity),以辖区总人口除以城市总面积来衡量;土地出让金规模(land),以土地出让金收入占地区生产总值比重衡量;城镇化率(urb),考虑到城镇户籍人口数据严重缺失,参考曹婧等(2019),以非农就业人口占城市常住人口比重来衡量;财政支出规模(fe),以财政支出占地区生产总值比重衡量;财政自給率(auto),以一般公共预算收入占财政支出比重衡量;晋升压力(progress),参考余泳泽、杨晓章(2017)研究,以时任市委书记是否年满57岁来设定虚拟变量,市委书记年龄高于于57岁时已经基本失去了晋升可能性,此时晋升压力较弱,取值为1,否则为0。各地经济增长目标参考余泳泽等(2019)的方法手工收集整理得到,市委书记年龄数据手工整理自历年官员简历信息。以上其他数据整理自《中国城市统计年鉴》和CEIC统计数据库。一般公共预算收入、土地出让金、非农就业人口等指标均存在缺失值,通过查询政府官网信息和年度工作报告补值,无法弥补的缺失值按照线性插值法插值。考虑到插值和统计偏误因素容易造成极端值,对晋升压力以外的所有连续变量进行了双端1%的缩尾处理。处理后,全部变量的描述性统计如下表1所示:

(三)非对称反应模型回归结果

我们基于非对称反应模型对两种效应进行了空间分解。稳健性起见,我们选取了基于差分广义矩估计(GMM)动态面板回归方法,表2为GMM估计结果。回归结果显示,无论哪种权重矩阵之下,逐顶竞争系数和逐底竞争系数均显著为正,且以逐顶竞争为主,证实了上文提出的研究假设1。

我们所使用的是基于空间自回归模型(SAR)的非对称分解方法,该模型的选取具有主观性,只考虑了相邻地区之间Y的空间相关问题,而没有考虑相邻地区X(即WX)是否存在对本地区Y的影响(即Durbin效应)。考虑到LR检验只针对传统空间计量模型,无法适用于新型的非对称反应模型,我们通过如下步骤对本文采用的模型形式进行必要的稳健性检验:第一步,构建包容性更好的空间杜宾模型(SDM)回归,检验WX回归系数,发现在传统的SDM模型下,经济增长率(rgdp)、土地出让金规模(land)、财政自给率(auto)、晋升压力(progress)四个变量存在显著的Durbin效应。第二步,在非对称反应模型中,加入以上四个变量的WX形态到控制变量集合,构建基于SDM的非对称反应模型,观察原有的结论是否仍然成立。基于GMM的估计结果如表3所示,发现控制杜宾(Durbin)效应以后,仍然与原结论保持一致,地方经济增长目标设定依然是两种竞争同时存在,且以逐顶竞争为主。这意味着,无论是基于SAR模型还是基于更为一般化的SDM模型来构建非对称反应模型,原有结论并未受到影响,表现出一定的稳健性。

四、经济增长目标逐顶竞争对地方债务的影响

上一部分已经证实,省内城市之间的经济增长目标标杆竞争以逐顶竞争形式为主,从而让各地区经济增长目标常年居高不下。这一部分我们将检验经济增长目标的逐顶竞争是否会带来地方债务规模的扩张效应,即是否经济增长目标逐顶竞争程度越高,地方债务规模扩张越严重。两者之间其实存在一条非常明确的逻辑机制:由于经济增长目标既是地方政府给辖区内所有行政单位和经济单位下达的总任务,也是地方政府向上级政府设下的绩效承诺,将驱使地方政府调动一切资源服务于目标的实现。在这种竞相提高目标的横向竞争压力下,地方政府能够最短期可用、最直接见效的手段就是基础设施建设,基建投资不仅可以直接成为地方生产总值的一部分,还能够通过投资拉动更多企业投资,形成乘数效应。故而,这一部分我们将匹配各城市地方融资平台债务数据进行经济增长目标逐顶竞争的经济后果分析,检验其是否是造成地方债务扩张的重要成因。

(一)样本选取和数据来源

我们依然选取上一部分使用的城市面板数据,匹配各城市地方融资平台(城投公司)债务数据,债务数据包括两部分:一是当年的城投债发行金额,二是当年的信托融资金额。前者代表了地方融资平台标准化债务部分,后者则是地方融资平台通过表外业务绕开监管的非标准化债务的主要形式。城投债发行数据来自于曹婧等(2019)基于修正方法重新整理的城投债数据库,信托融资数据则参考刘金东等(2023)的方法,手工整理自国泰安(CSMAR)影子银行数据库,将全部政信类信托融资业务按照项目所在地加总到各个城市,形成了分年度的城市面板数据。由于政信类信托融资业务主要是从2010年才开始逐渐崛起,故而这一部分将研究期限统一为2010—2018年间,最终匹配形成了269个城市共计2421个城市—年份样本。

(二)模型设定

为了考察地方经济增长目标逐顶竞争对地方债务规模扩张的影响,本文构建如下的面板固定效应模型:

[yit=β0+β1×racetit+β2×Xit+μi+υt+εit] (13)

其中,下标[i,t]分别表示城市和年份。[yit]为城市基建融资的相关衡量指标,核心解释变量[racetit]为地方经济增长目标的逐顶竞争程度,两个变量的构造方式将在下文详细交代。[X][it]为其他可能影响城市基建融资的控制变量集合。[β1]为本文的核心待估参数,表示本地经济增长目标逐顶竞争对城市基建融资的影响。为减轻遗漏变量偏误的影响,进一步控制了城市个体固定效应[μi]和年份固定效应[υt],[ εit]为随机误差项。

(三)变量定义

1.被解释变量:城市基建融资指标

我们选择了除信贷以外的地方融资平台基建融资的两种债务形式作为地方债务规模的衡量指标:

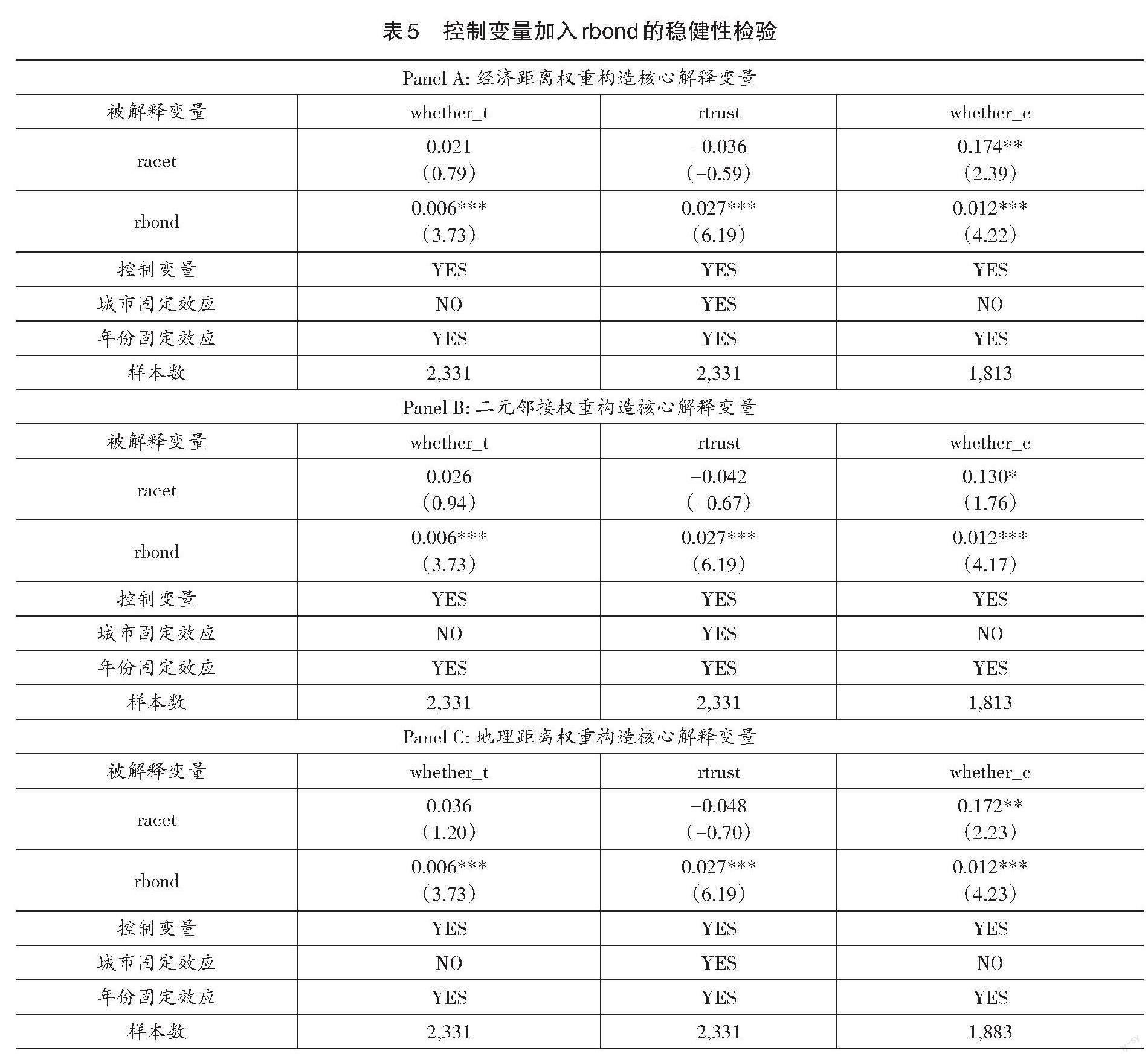

其一是城投债发行规模,考虑到不同城市的经济体量不同,不具有直接可比性,我们以当年度城投债发行金额占财政收入的比重(rbond)作为衡量指标,一方面是作为标准化的相对比值让不同城市之间更具有可比性,另一方面也是考虑到财政收入是地方债发行的重要依托,地方债务空间主要是锚定地方财力水平而定,这也是造成李嘉图等价原理在中国并不成立的重要原因(贾俊雪,2012;张牧扬等,2022)。由于各年份仍有部分城市城投债发行金额为零,为了解决这种左端集聚带来的估计偏误,我们对城投债融资指标的回归做了两点处理:一是构建了“当年是否发行城投债”的0-1虚拟变量(whether_b)进行面板Probit回归,二是针对城投债发行金额占财政收入比重(rbond)进行面板Tobit回归。

其二是地方融资平台信托融资规模,同理,也是构建了“当年是否信托融资”的0-1虚拟变量(whether_t)进行面板Probit回归,以及针对信托融资金额占财政收入比重(rtrust)进行面板Tobit回归。与此同时,近年来信托融资中地方融资平台相互担保的担保圈现象已经引发了业界广泛关注,2022年上半年贵州省播州国投因为地方融资平台相互担保造成的交叉违约事件涉及债务规模高达46亿元之多。在地方融资平台普遍流动性紧缩的情况下,相互信用担保的实质意义不大,反而容易造成不同资质的地方融资平台通过信用联动形成一个“地方城投联盟”,“大而不能倒”“多而不能倒”驱使地方政府隐性担保成为刚性担保责任,从而让地方融资平台担保圈陷入自我加强的恶性循环。基于此,我们加入了“是否形成担保圈”的0-1虚拟变量(whether_c)来检验信托融资担保圈形成概率是否受到地方经济增长目标逐顶竞争的影响。参考刘海明、曹廷求(2016)的界定,当担保链条上的公司总数大于等于3,即认为形成了担保圈。

2.核心解释变量:经济增长目标的逐顶竞争程度

上一部分逐顶竞争的衡量原理是利用邻居地区是否总体上行或下行的0-1示性变量来对每个城市反应敏感度进行趋势分解,延续该处理思路,我们进一步参考傅勇、张晏(2007)的做法,构建地方经济增长目标逐顶竞争指标如下所示:

[racet=1-Ditj≠iwjttjttit] (14)

即以其他地区空间加权的经济增长目标均值与本地区经济增长目标之比,再乘以其他地区空间加权经济增长目标均值是否上行的0-1虚拟变量,这一指标越高,意味着其他相邻地区的平均经济增长目标不仅在上升状态,而且还相比本地区经济增长目标更高,从而加大了本地区目标设定的逐顶竞争倾向。上一部分三种权重下均验证了地方经济增长目标的逐顶竞争,故而这一部分依然沿用了三种权重设定来分别构建逐顶竞争程度指标。

3.控制变量

这一部分依然沿用了上一部分实证分析所使用的控制变量集合,所不同的是额外新增了金融分权程度(finance):考虑到地方融资平台债务融资可能受到本地区金融发展水平的影响,我们在控制变量中加入了金融分权指标。参考邓晓兰等(2019)的做法,以本地区金融机构贷款总额/本省金融机构贷款总额为权重,乘以本省地方性金融机构从业人数与本省金融机构从业人数的比值衡量金融分权程度,相关指标来自于CEIC统计数据库。

(四)实证结果

1.基准回归

表4报告了经济距离权重构建的逐顶竞争指标基准回归结果。结果显示,经济距离矩阵下的经济增长目标逐顶竞争(racet)在1%水平上显著提高了地方融资平台当年发行城投债的概率和规模。就规模而言,经济增长目标每提高1个百分点,城投债占财政收入的比重就提高1.228个百分点。相比而言,经济增长目标逐顶竞争对地方融资平台信托融资的发生概率和发生规模影响都不显著,但却显著提高了信托融资担保圈的形成概率,这提示我们,经济增长目标逐顶竞争带来的地方融资平台影子银行风险依然值得警惕,相互担保的增信手段甚至脱离了最基本的土地融资和土地抵押渠道,完全以信用代替资产的增信方式实质上是挪用了地方政府的隐性信誉作为兜底保障,一旦发生

任何一家城投公司的兑付违约事件,将沿着担保圈形成链条式传染,演化成区域性风险。二元邻接矩阵和地理距离矩阵下的基准回归结果与经济距离矩阵下的结果保持一致,证实了我们提出的研究假设2,即地方经济增长目标逐顶竞争显著加大了基建压力,推动了地方融资平台的多种债务融资扩张。

2.稳健性检验

这一部分我们探讨两种必要的稳健性检验:

一是信托融资回归时没有控制城投债影响的遗漏变量问题。城投债是地方融资平台首选的债务融资方式,只有当城投债发行规模受限时才会退而求其次通过表外业务拓展信托融资等手段,故而城投债发行规模本身就是影响信托融资决策的关键因素。基于此,我们额外加入城投债发行金额占比(rbond)到三类信托融资指标回归方程的控制变量集合中,回归结果如表5所示,原有结论并未受到影响。

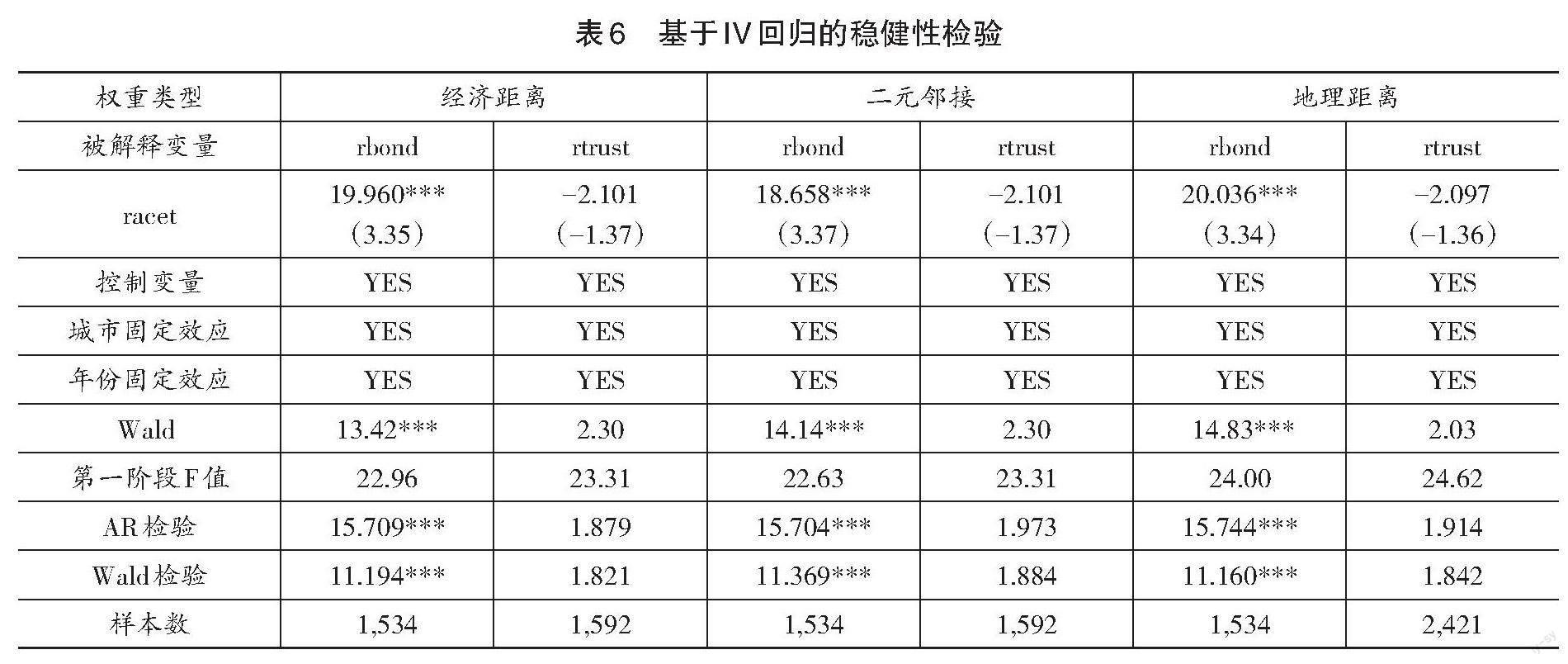

二是其他的内生性偏误可能带来虚假因果关系的问题。参考张少辉等(2021)的研究,以每个地市贫困县数量×当年省级经济增长目标作为核心解释变量经济增长目标逐顶竞争程度(racet)的工具变量,每个地市贫困县数量选取了数据相对齐全的2009年作为基准,捕捉了每个地市横向特征,当年省级经济增长目标则捕捉了随时间变化的纵向特征。在层层分解、层层加码的固有模式下,省级经济增长目标会对本省内各地市经济增长目标设定发挥指导性作用。同时贫困县数量越多,获得中央转移支付的力度越大,地市为了获得更多转移支付在设定经济增长目标时的顾虑越多,两者都会影响到地市经济增长目标设定,故而满足相关性标准。同時,贫困县数量是中央按照标准评定,省级经济增长目标是省级政府根据全省省情酌情制定,均外生于地市决策,故而也满足外生性假设。工具变量回归结果显示,城投债发行金额占比(rbond)在三个权重矩阵下均显著,拒绝了变量外生性假设,通过了Wald内生性检验。第一阶段F值均大于10,超出了 Stock-Yogo临界值,通过了弱工具变量检验。另外,我们也针对Tobit进行了专门的IV弱工具变量检验,均通过了AR检验和Wald检验,说明不存在弱工具变量。同时,信托融资金额占比(rtrust)均不显著,这表明即使在控制内生性以后,原有结论依然保持稳健。

3.机制检验

研究假设2提出的是“经济增长目标逐顶竞争→基建压力增大→地方债务扩张”作用逻辑,即经济增长目标逐顶竞争对地方债务的扩张效应是因为地方基建需求加剧使然。这一部分,我们将直接以地方基础设施建设的相关指标为被解释变量验证经济增长目标逐顶竞争将加大地方基建投入,从而从作用机制上实现对研究假设2的完整证明。我们从CEIC数据库中摘取了各地区基础设施固定资产投资数据,以其占本地财政支出比重来衡量,记为jjout,由于该指标缺失非常严重,大多数城市都没有完整统计数据,我们进一步选取了全口径固定资产投资占财政支出比重(记为gdout)、城市建成区面积对数(记为cityd)、公路密度(公路长度/行政区域面积,记为glmd)、公共基础设施管理从业人员对数(记为manln)、公共基础设施管理从业人员密度(从业人员数/行政区域面积,记为manper)作为稳健性检验。从表7中可以看到,在经济距离权重下经济增长目标逐顶竞争指标(racet)的系数均显著为正,表明经济增长目标逐顶竞争会直接提升地方基建需求,从而推高地方融资平台的债务融资规模。二元邻接和地理距离权重下基础设施固定资产投资占比(jjout)系数未能显著,这可能是数据质量不高带来的估计偏误问题,其他五类基建指标系数估计值均显著为正,同样验证了经济增长目标逐顶竞争对地方基建需求的提升作用。

4.基于目标完成度的异质性分析

如果逐顶竞争是一种常态,将促使地方政府在经济增长目标设定上居高难下,形成持续不断的基建压力。由于不正视自身客观禀赋条件、行政主官中途更替等因素,会出现特定年份未能完成经济增长目标的城市样本(曹光宇等,2019)。已有研究显示,当经济增长目标不易完成时,地方政府迫于实现目标的巨大压力,会增大对经济主动干预的力度(陈述等,2022;马新啸等,2022)。逐顶竞争动机限制了地方政府在下一年对上年度罔顾自身资源禀赋、拔高经济增长目标的自我纠正行为,我们推测:低完成度的地方政府基建融资受到的影响和高完成度的地方政府有所不同。基于此,我们根据当年度经济增长目标完成度是否达到100%划分成了两组子样本进行分组回归。地方政府在年初设定全年经济增长目标之后会逐个季度甚至逐月跟进统计经济增长数据,随时通过地方政府“有形的手”发力调节经济增长轨迹,力争圆满完成既定的经济增长目标。所以,当年实际经济增长率除以经济增长目标来衡量的完成度百分比如实反映了整一年度内地方政府实现目标的难易程度和基建压力。三种权重下构造的逐顶竞争指标分组回归结果如表8所示,目标完成度未达100%和达到100%的两组样本之间存在显著差异,逐顶竞争指标对城投债融资的影响在未达100%组内显著,在达到100%组内均不显著,这也符合我们的推断逻辑:完成既定经济增长指标难度较大的地方政府借助基建投资带动GDP的动机更强,基建压力更大,显著推高了当年度城投债的发行概率和发行规模。这一结果也与詹新宇、曾傅雯(2021)的观点相一致,他们的研究认为,当经济增长目标是一种硬约束时,地方政府债务融资的扩张效应更为突出,而本文在完成度100%以下的情境下更接近于一种努力兑现承诺的硬约束,一旦超过100%以后,对地方政府而言就类似于一种进退自如的软约束,将仅仅取决于地方政府对超额完成幅度的重视程度。

相比而言,信托融资受到的影响在不同权重下有所不同,“是否信托融资”和“是否形成担保圈”都只在目标完成度达到100%、且由经济距离权重构造核心解释变量的情形下显著为正。之所以经济距离权重下显著而其他两种权重下不显著,可能是因为同省内晋升锦标赛的主要绩效考核还是在于经济发展业绩,地理邻近城市之间的空间相关性更多是历史人文因素的惯性传承,而非人为制度因素所致,一省之内城市间的经济发展竞赛归根结底更多是参考经济发展水平而定。另一方面,城投债和信托融资为什么分别在不同的目标完成度分组内显著,可能同城投债的制度性限制有关,正如表5所示,城投债占比(rbond)对信托融资的回归系数始终显著为正,这意味着地方融资平台的两种债务融资手段之间相互补充甚于相互替代,随着城投债在政策限制下逐渐趋于饱和,能够通过表外业务、融资通道绕开监管的信托融资工具才作为一种退而求其次的选择被启用,故而信托融资往往是城投债发行规模达到一定门槛后的衍生品,城投债发行规模受限更多出现在经济增长目标超额完成地区,而较少出现在经济增长尚未达标的地区,故而造成了信托融資更容易在目标完成度达到100%的城市受到显著影响。非标准化债务虽然在2014年以前一度涨幅超过标准化债务,但随着监管加强,其相比标准化债务的规模已经大为收缩(徐军伟等,2020),目前对其重视程度可以弱于城投债,但对其多元化形态、担保圈特征仍须有所警惕。这一部分异质性分析也表明,经济增长目标的逐顶竞争对地方政府的债务扩张效应有一定的先决条件,只有当目标脱离资源禀赋可及范围而设定时才可能带来债务扩张。经济增长目标设定于年初,而完成度确定于年末,中间逐月逐季推进的经济增长进程对资源禀赋不足的地方政府更容易产生基建压力,从而推动债务规模扩张。

五、结论与政策建议

本文在兼顾绩效收益和风险成本的二元视角下研究了区域间经济增长目标的设定策略,基于数理模型和空间非对称反应模型的研究均验证了地方经济增长目标逐顶竞争和逐底竞争两种动机的共存性,且以逐顶竞争为主。匹配地方融资平台债务融资数据的实证分析显示,经济水平相近或者地理距离相近城市之间的经济增长目标逐顶竞争行为会显著加大地方基建压力,表现出对地方融资平台债务融资的扩张效应。从债务种类来看,城投债受到的影响尤其突出,以信托融资为主的非标准化债务规模虽然影响不明显,但担保圈形成概率受到显著影响;从目标完成度来看,完成度未达到100%的城市城投债扩张效应明显,完成度达到100%的城市信托融资受到的影响较为明显。本文的研究对象是针对经济增长目标逐顶竞争行为而非经济增长目标本身,经济增长目标设定越高并不一定带来更大规模的债务扩张效应,只要目标在能力范围以内,其所带来的债务扩张效应是较为有限的,只有当经济增长目标脱离地方资源禀赋而无序竞高时,才会带来债务扩张。基于以上研究结论,本文提出如下几点政策启示:

其一,进一步强化高质量发展为导向的绩效考核评价体系。自中央政府强调高质量发展理念以来,地方经济增长目标的逐顶竞争倾向确实有所缓解,但依然存在绩效考核任务多、考核指标难量化、考核权重模糊的三重问题,从而驱使地方政府选择了标杆竞争的互动策略。未来应进一步制定全国统一的高质量发展评价指标体系,兼顾新发展理念和风险防控的底线思维,以更为明确的考核指标和考核权重,让地方政府形成清晰透明的公共预期。

其二,加强地方融资平台债务融资的限额管理和穿透式监管。在三重压力和疫情冲击之下,财政紧平衡成为各个地方政府常态,作为地方债务的底层依托,一旦地方财力受限而债务融资非对称式增长,势必加剧地方债务风险,尤其是本文所研究的一省之内城市之间经济增长目标逐顶竞争带来的将是一个区域内整体性风险提升,而非单个城市的内部风险。本文的研究也显示,非标准化债务是标准化债务的补充,而并非是融资形式之间的相互替代关系,鉴于其往往以表外业务、通道形式存在,必须加大地方融资平台债务融资的穿透式监管。

其三,警惕地方政府影子银行的担保圈风险。地方融资平台的多种融资手段已经成为地方政府影子银行的重要组成部分,在此过程中,地方融资平台之间的互联互保蕴含了巨大的潜在风险,不仅通过信用担保虚抬了杠杆率,而且容易因为一家城投公司兑付违约造成担保圈内其他城投公司连带违约,让风险在城市之内不断积聚并互联互通。故而,必须警惕信托融资等非标准化债务及其担保圈风险,通过遏制表外业务、“破圈断链”及时斩断城市内部的风险扩散渠道。

参考文献:

曹光宇、周黎安、翁翕,2019,“官员更替对经济增长的影响及其作用机制——来自地级行政区的经验证据”,《经济学报》,第4期,第102-126页。

曹婧、毛捷、薛熠,2019,“城投债为何持续增长:基于新口径的实证分析”,《财贸经济》,第5期,第5-22页。

陈菁、李建发,2015,“财政分权、晋升激励与地方政府债务融资行为——基于城投债视角的省级面板经验证据”,《会计研究》,第1期,第61-67+97页。

陈述、游家兴、朱书谊,2022,“地方政府工作目标完成度与公司盈余管理——基于政府工作报告文本分析的视角”,《会计研究》,第6期,第32-42页。

邓晓兰、刘若鸿、许晏君,2019,“经济分权、地方政府竞争与城市全要素生产率”,《财政研究》,第4期,第23-41页。

丁从明、吉振霖、雷雨、梁甄桥,2018,“方言多样性与市场一体化:基于城市圈的视角”,《经济研究》,第11期,第148-164页。

傅勇、张晏,2007,“中国式分权与财政支出结构偏向:为增长而竞争的代价”,《管理世界》,第3期,第4-12+22页。

贾俊雪,2012,“中国税收收入规模变化的规则性、政策态势及其稳定效应”,《经济研究》,第11期,第103-117页。

李书娟、徐现祥,2021,“目标引领增长”,《经济学(季刊)》,第5期,第1571-1590页。

劉海明、曹廷求,2016,“基于微观主体内生互动视角的货币政策效应研究——来自上市公司担保圈的证据”,《经济研究》,第5期,第159-171页。

刘金东、陶然、姜令臻,2023,“城投公司信托融资的风险扩散效应及其应对——基于担保圈的视角”,《公共行政评论》,第3期,第161-180+199-200页。

刘勇、杨海生、徐现祥,2021,“中国经济增长目标体系的特征及影响因素”,《世界经济》,第4期,第30-53页。

马亮,2013,“官员晋升激励与政府绩效目标设置——中国省级面板数据的实证研究”,《公共管理学报》,第2期,第28-39+138页。

马新啸、汤泰劼、胡玥,2022,“增长目标契合与僵尸企业治理”,《财经研究》,第10期,第64-77页。

潘华龙,2021,“欲速则不达:地方经济增长目标、政府行为与高质量发展——基于上市企业技术创新的视角”,《金融经济学研究》,第2期,第143-160页。

彭冲、陆铭,2019,“从新城看治理:增长目标短期化下的建城热潮及后果”,《管理世界》,第8期,第44-57+190-191页。

蒲丹琳、王善平,2014,“官员晋升激励、经济责任审计与地方政府投融资平台债务”,《会计研究》,第5期,第88-93+95页。

王贤彬、黄亮雄,2019,“地方经济增长目标管理——一个三元框架的理论构建与实证检验”,《经济理论与经济管理》,第9期,第30-44页。

王贤彬、刘淑琳、黄亮雄,2021,“经济增长压力与地区创新——来自经济增长目标设定的经验证据”,《经济学(季刊)》,第4期,第1147-1166页。

王贤彬、周海燕,2016,“中央财政转移支付与地方经济增长目标管理”,《经济管理》,第8期,第1-17页。

许敬轩、王小龙、何振,2019,“多维绩效考核、中国式政府竞争与地方税收征管”,《经济研究》,第4期,第33-48页。

徐军伟、毛捷、管星华,2020,“地方政府隐性债务再认识——基于融资平台公司的精准界定和金融势能的视角”,《管理世界》,第9期,第37-59页。

徐现祥、李书娟、王贤彬、毕青苗,2018,“中国经济增长目标的选择:以高质量发展终结‘崩溃论”,《世界经济》,第10期,第3-25页。

徐现祥、梁剑雄,2014,“经济增长目标的策略性调整”,《经济研究》,第1期,第27-40页。

徐现祥、刘毓芸,2017,“经济增长目标管理”,《经济研究》,第7期,第18-33页。

余泳泽、刘大勇、龚宇,2019,“过犹不及事缓则圆:地方经济增长目标约束与全要素生产率”,《管理世界》,第7期,第26-42+202页。

余泳泽、潘妍,2019,“中国经济高速增长与服务业结构升级滞后并存之谜——基于地方经济增长目标约束视角的解释”,《经济研究》,第3期,第150-165页。

余泳泽、杨晓章,2017,“官员任期、官员特征与经济增长目标制定——来自230个地级市的经验证据”,《经济学动态》,第2期,第51-65页。

郁芸君、张一林、陈卓、蒲明,2022,“缓兵之计?地方债务展期与隐性违约风险——来自地方融资平台‘借新还旧的经验证据”,《经济学(季刊)》,第3期,第955-976页。

詹新宇、刘文彬、李文健,2020,“地方经济增长目标管理与企业实际税负”,《财政研究》,第11期,第84-100页。

詹新宇、曾傅雯,2021,“经济增长目标动员与地方政府债务融资”,《经济学动态》,第6期,第83-97页。

张牧扬、潘妍、范莹莹,2022,“减税政策与地方政府债务——来自增值税税率下调的证据”,《经济研究》,第3期,第118-135页。

张少辉、李经、余泳泽,2021,“地方财政收入目标制定对企业劳动收入份额的影响”,《经济学动态》,第6期,第98-112页。

赵文哲、杨继东,2015,“地方政府财政缺口与土地出让方式——基于地方政府与国有企业互利行为的解释”,《管理世界》,第4期,第11-24页。

郑思齐、孙伟增、吴璟、武赟,2014,“‘以地生财,以财养地——中国特色城市建设投融资模式研究”,《经济研究》,第8期,第14-27页。

周黎安,2017,《转型中的地方政府:官员激励与治理》,上海:格致出版社&上海三联书店&上海人民出版社,第2版。

周黎安、刘冲、厉行、翁翕,2015,“‘层层加码与官员激励”,《世界经济文汇》,第1期,第1-15页。

周亚虹、宗庆庆、陈曦明,2013,“财政分权体制下地市级政府教育支出的标尺竞争”,《经济研究》,第11期,第127-139+160页。

Cai, H. and Treisman, D., 2005,“Does Competition for Capital Discipline Governments? Decentralization, Globalization, and Public Policy”, The American Economic Review, 95(3): 817-830.

Fredriksson, P. G. and Millimet, D. L., 2002, “Strategic Interaction and the Determination of Environmental Policy Across U.S. States”, Journal of Urban Economics, 51(1): 101-122.

Lieberman, M. B. and Asaba, S., 2006, “Why Do Firms Imitate Each Other”, Academy of Management Review, 31(2): 366-385.

Revelli, F., 2005, “On Spatial Public Finance Empirics”, International Tax and Public Finance, 12: 475-492.

Shleifer, A., 1985, “A Theory of Yardstick Competition”, Rand Journal of Economics, 16(3): 319-327.

Economic Growth Target Setting and Local Debt Expansion:

From the Perspective of Racing-to-the-top Competition

Liu Jindong Xu Wenjun Tao Ran

Abstract: There are many researches on the behavior characteristics and influences of local economic growth target (hereafter EGT for short), but researches on horizontal competition strategy of setting EGT as well as its debt expansion effect are still scarce. In this paper, a mathematical model comprehensively considering performance benefit and risk cost is constructed to demonstrate that, the completely symmetric pure strategy Nash equilibrium game will promote the local government's EGT setting with both racing-to-the-bottom and racing-to-the-top motivation, and the latter motivation prevails. By improving the traditional spatial weight matrix, an asymmetric response model is constructed to accurately decompose these two opposite motivations. Based on the urban panel data from 2005 to 2018, the racing-to-the-top motivation is verified and measured. The regression analysis further matching the debt financing data of local financing platforms show that the racing-to-the-top effect among cities in the province will significantly increase the probability and scale of municipal investment bond. Although the non-standard debt financing dominated by governmental trust is not significantly affected, the formation probability of its guarantee circle seems significantly increased, which might contribute to regional and systemic fiscal and financial risks. This paper suggests that in addition to the top-down vertical amplification, horizontal competition among governments is another root cause of the high EGT, and thus pressing infrastructure construction to the hidden debt risk transmission. The conclusion points out the improvement direction for further optimization of performance assessment and further promotion of high-quality economic development in the future.

Keywords: Economic Growth Target; Race to the Top; Local Debt Expansion; Local Financing Platform

(責任编辑:柳阳)