高管薪酬对审计费用的影响分析

2024-02-03郑秀杰郭佳雯

郑秀杰,郭佳雯

河北经贸大学会计学院,河北 石家庄 050061

0 引言

近年来,上市公司高层管理人员的“天价薪酬”引发社会各界的关注,为激励高管人员,提高公司的绩效水平,公司所有者会将薪酬与高管的管理水平挂钩,因此高管为了得到高薪会进行一定的盈余管理,不利于公司的发展。与此同时,管理层盈余管理可能会影响审计人员在审计时的工作量,从而影响审计费用,而我国目前还未形成统一的审计定价标准,在这种情况下会出现恶性竞争和审计质量良莠不齐的局面。

在研究关于高管薪酬与审计定价关系时,国内外学者出现了研究结论不一致的情形,部分学者认为高管薪酬对审计费用具有一定的正相关关系,另一部分则认为二者呈负相关关系。周迎美[1]发现当高管获得的薪酬越多时,则其向会计师事务所付出的审计费用越高,此外还发现企业内部控制设计无效时这种相关性更为显著;Tan[2]却得出高管激励制度与审计费用呈现负相关的关系;李世辉 等[3]认为高管激励受薪酬激励和股权激励2种激励制度的影响,股权激励的正面效应会消除薪酬激励的负面效应,从而使薪酬激励与审计费用之间的正向关系消失。

以上理论认为高管薪酬与审计费用的关系只呈正相关关系或只呈负相关关系,但并未研究二者存在非线性关系的可能性,即当高管薪酬增大到一定程度时,二者是否依然呈现线性关系。基于此,本文将采用实证研究的方法研究高管薪酬对审计费用的影响,为公司合理制定高管薪酬体系和为会计师事务所进行合理定价提供新思路。

1 理论分析与研究假设

根据信息不对称理论和委托代理理论,两权分离增大了所有者和经营者之间的不信任程度,审计则担任了二者之间信任沟通的桥梁,增大了除管理层之外的预期使用者对财务报表的信赖程度。所有者为了激励经理人的工作,通常选择将高管的薪酬与公司的绩效挂钩,即公司的业绩越好,高管所获得的薪酬越高,但与此同时高管很可能会为了高额的报酬调增公司的利润,使其编制的财务报表失真。

高管采用盈余管理手段时通常会采取复杂的管理层判断对报表进行粉饰,此外,管理层舞弊意味着公司的内部控制很可能失效,这些都将增加审计的难度,因此需要在承接业务时提高相应的审计收费。管理层本身具有高额的薪酬,为了能向公司所有者证明自身的价值与获得的薪酬确实是相匹配的,打消股东和投资者的疑虑,通常会聘用规模较大的会计师事务所进行审计,从而相对将提高审计费用。基于上述分析,本文提出以下假设。

H1:高管薪酬对审计费用有正向影响。

为保护投资者的利益,上市公司会按照证监会的要求在资本市场上披露财务报告,且在资本市场中有大量的分析师监督上市公司的重大决策和异常波动,若上市公司给予高管过高的薪酬,则会引起过多分析师的关注,上市公司出现异常行为也会受到证监会的关注[4]。此外,注册会计师可通过分析师提供的外部信息来判断财务报表的可靠性,从而在一定程度上降低审计成本,因此在高管薪酬过高时可能不会相应增加审计费用,二者呈现出来的并非是简单的线性关系。基于上述分析,本文提出以下假设。

H2:高管薪酬与审计费用存在非线性关系。

2 研究设计

2.1 样本选择与数据来源

本文选取2013—2022年全部A股上市公司的数据作为样本进行实证研究,为使研究结果更具有稳健性,本文对样本数据进行了以下处理:剔除金融行业、保险行业的上市公司样本;剔除ST、*ST等异常公司;剔除了其中有缺失值的上市公司样本;对所有变量进行了上下1%的Winsorize的逐年收尾处理,以降低极端值的影响。审计费用等其他变量的数据均来源于国泰安(CSMAR)数据库,经过以上筛选,得到32 874个样本数据。

2.2 变量设计

2.2.1 被解释变量

审计费用(F):不仅高管薪酬,公司的成长性、规模大小、审计业务的复杂程度等因素均会影响审计费用,本文采用审计费用的自然对数作为被解释变量。

2.2.2 解释变量

高管薪酬(S):本文选择上市公司年报中披露的高管薪酬前3名之和作为高管薪酬的衡量指标,并取其为自然对数消除异方差的影响。

2.2.3 控制变量

为确保模型的稳健性和有效性,借鉴相关研究,本文引入以下控制变量,并控制年份和行业,可能影响审计费用的控制变量分别有:成长程度(Cgrowth),本文以上市公司营业收入增长率来进行衡量;公司规模(Casset),以总资产的自然对数进行衡量;审计业务的复杂程度(Ccomplexity),以非流动资产与资产总额的比例来衡量[5];流动性(CCR),以流动比率来衡量;资产负债率(CLEV)。

2.3 模型构建

为检验假设是否成立,构建以下模型:

F=a0+a1S++a2S2+a3C+Ind+Year+ε

式中:F为审计费用;S为高管薪酬;C为1组控制变量;ε为随机干扰项;Ind和Year分别为行业和年份。

3 实证检验与分析

3.1 样本总体描述统计性分析

样本总体描述性统计如表1所示。从表1中可观察到,总体样本中变量有如下基本特征:审计费用(F)最大值为16.29,最小值为12.51,表明会计师事务所在不同上市公司中收取的审计费用有较大的差距。高管薪酬(S)最大值为16.81,最小值为12.50,将高管薪酬进行取对后也有较大的差距,在上市公司中只有少数高管可以拿到较高的薪酬。

3.2 相关分析

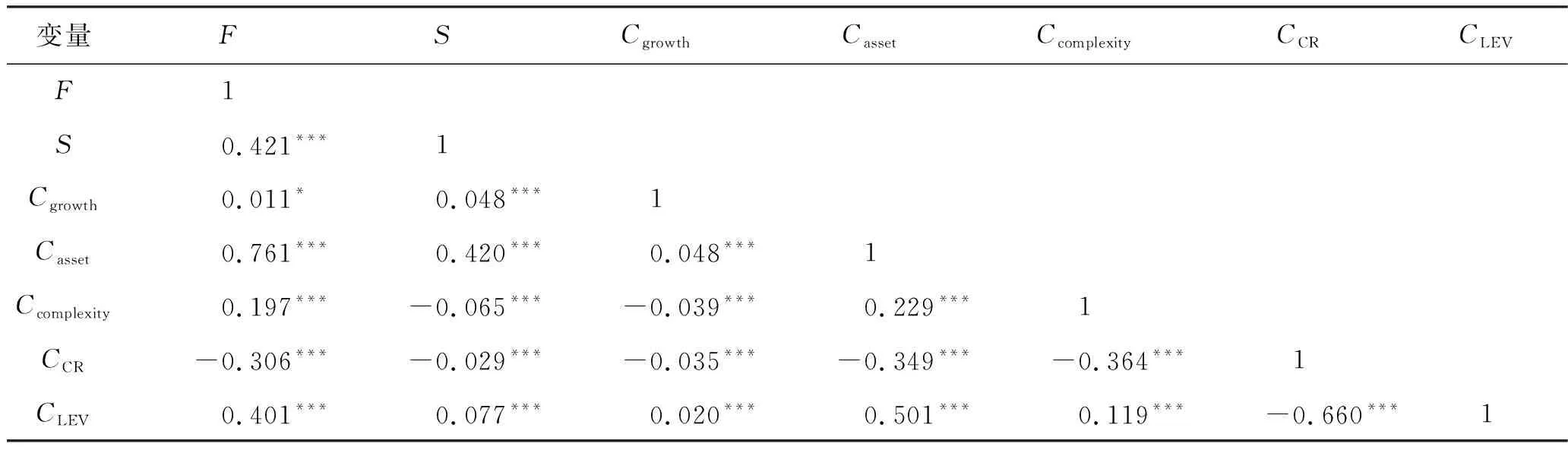

对各变量进行相关性分析,结果如表2所示。高管薪酬(S)与审计费用(F)之间的相关性系数为0.421,二者在1%的水平上显著相关,可初步验证高管薪酬对审计费用有正向影响的假设。公司总规模(Casset)、审计的复杂程度(Ccomplexity)、流动比率(CCR)、资产负债率(CLEV)均与审计费用在1%的水平上显著相关,因此可得出这些指标均与审计费用有密切关系,且公司总规模与审计费用之间的相关性系数较高。可以看到企业规模与其他变量之间也在1%的水平上显著相关,在公司总体的规模较大时,也会使审计业务的复杂程度等相关指标增加,与规模较小的企业相比,大规模企业收取的审计费用更高。

表2 相关性分析

3.3 回归分析

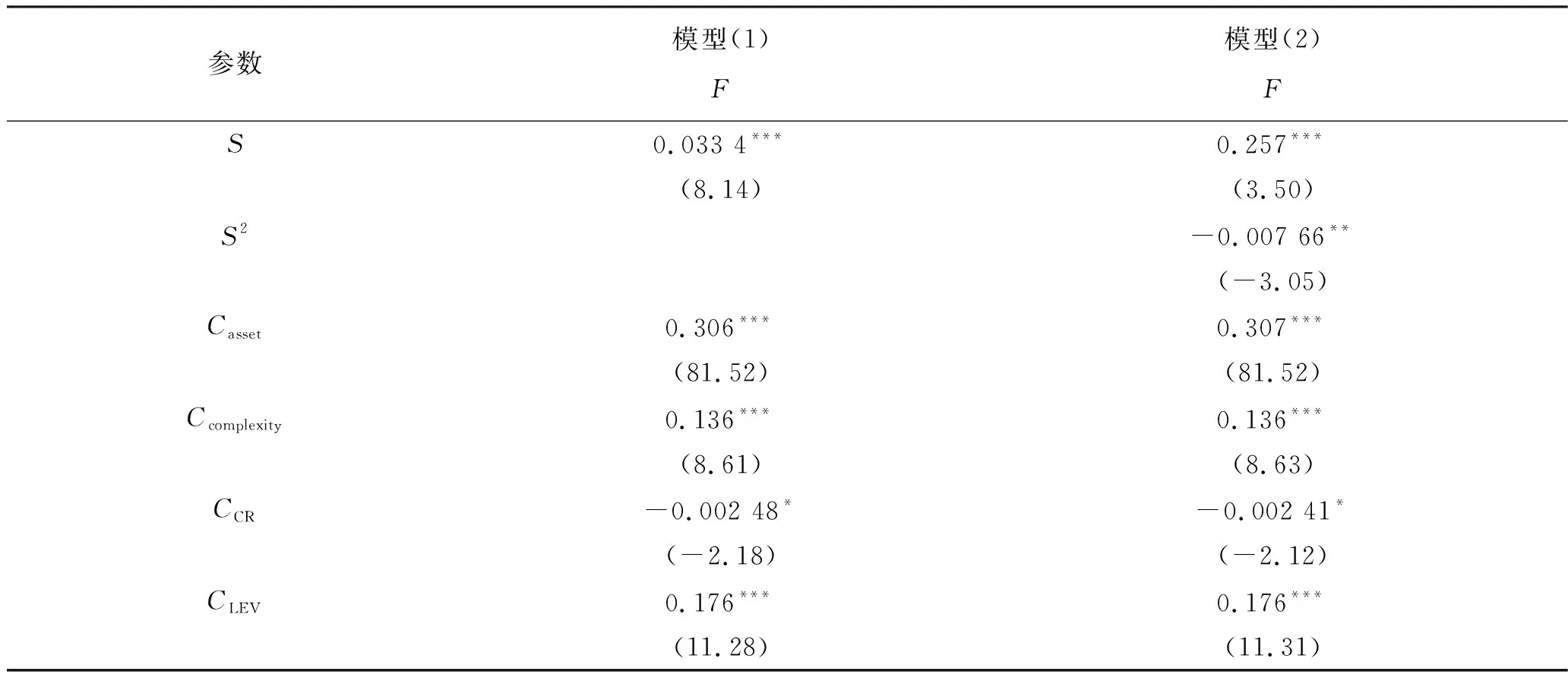

回归分析结果如表3所示,模型(1)为高管人员薪酬S与审计费用(F)之间关系的回归结果,模型(2)为加入了高管薪酬的平方得到的回归结果。从模型(1)的回归结果来看,R2值为0.541,具有良好的拟合优度。审计费用与高管薪酬的相关系数为0.033 4,且在1%的水平上显著相关,因此可得出结论高管薪酬对审计费用有正向影响,H1得到验证。

表3 回归性分析

模型(2)为加入管理层薪酬的二次方的模型,为了验证审计费用是否一直随着管理层薪酬的增长而增长。例如模型(2)所示,审计费用(F)与高管薪酬的二次方S2的相关系数为-0.007 6,且在5%的水平上显著相关,因此可得出审计费用与高管薪酬呈现正相关关系,但与高管薪酬的二次方并非是正相关关系,因此审计费用与高管薪酬之间并非一直是线性关系,当高管薪酬增长到一定水平时,审计费用会开始出现下降的趋势,H2得到验证。

3.4 稳健性检验

本文运用变量替换法进行稳健性检验,将上市公司高管薪酬第1名的对数替代解释变量,进行稳健性检验,得出回归结果,模型(1)中,高管薪酬第1名与审计费用之间相关性系数为0.033 3,在1%的水平上显著相关,H1得到验证;模型(2)加入了高管薪酬第1名的二次方进行回归分析,审计费用与高管薪酬第1名的平方之间的相关系数为-0.003 19,在1%上显著相关,可说明高管薪酬与审计费用之间呈现的是非线性关系,H2得到验证。

4 结束语

本文通过综合分析相关的研究和理论并提出假设,以2013—2022年我国A股上市公司作为研究样本,进行相关性分析和回归分析,实证研究了高管薪酬对审计费用的影响,并通过了稳健性检验,得出结论:高管薪酬对审计费用具有正向的影响,在一定范围内高管薪酬越高,公司所需要付出的审计费用越高,但高管薪酬与审计费用之间并非是简单的线性关系,当高管薪酬升高到一定程度时,审计费用不再随之升高。

针对会计师事务所,事务所在接受审计业务进行定价时,可将高管薪酬纳入定价的考虑因素中,进行合理定价,不会因为价格偏高降低竞争力,也不会因为价格偏低影响审计效果。注册会计师还可根据公司的高管薪酬评估重大错报风险,从中发现高管是否有潜在舞弊行为,从而降低审计风险。

针对上市公司,公司可建立多元化的薪酬激励机制,短期薪酬激励会引起短视行为,可适当减少短期激励模式。同时优化企业内部控制机制,从而降低管理层凌驾于内控之上的风险,可在一定程度上削弱高管进行盈余管理的行为。