贸易政策不确定性对OFDI 的影响研究

——以“一带一路”沿线国家为例

2024-02-01鄢雨濛

鄢雨濛

(杭州师范大学,浙江 杭州 310035)

一、引言及文献综述

近年来,逆全球化思潮兴起、全球经济下行,再加上中美贸易战、三年疫情等原因,一些国家的贸易政策不确定性很大,对中国企业对外直接投资和贸易带来了巨大的风险和挑战。 “一带一路”倡议以来, 中国对沿线国家直接投资和贸易日益增长,尽管2019 年之后受新冠肺炎疫情持续冲击, 中国对沿线国家的直接投资仍然呈现逆势增长趋势。 由此可见,探究贸易政策不确定性对中国在“一带一路”沿线国家的直接投资具有重要的现实意义。

目前关于贸易政策不确定性的文献研究可以分为宏微观两个方面: 宏观上, 学者主要研究了2001 年中国加入WTO 后, 国外贸易政策不确定性对出口的影响。 陆志远等认为,贸易政策不确定性会使出口企业产品种类减少,趋于单一化,促进中国企业生产专业化。 在微观上,对企业创新、产品定价、企业利润等方面具有影响。 刘晴等研究发现,贸易政策不确定性下降在一定程度上会使企业降低创新意愿、减少创新投入。 林玲等认为,贸易政策不确定性上升能有效促进企业创新投入和产出,另外政府扶持和补贴能对企业创新投入产生正向效应。

关于贸易政策不确定性指数的构建,有关税法和资料分析法两种方法(马野青和阮永嘉)。 关税法是将贸易政策不确定性近似于关税的不确定性,以行业层面关税上限和实际适用关税之间的差额来衡量,这种方法的缺点在于衡量指标太单一,仅将关税作为唯一衡量指标,忽视了国内外宏观政治经济环境变动导致的其他因素的影响作用。 资料分析法是由国外学者Baker 等从媒体新闻报道、 大型报社文章、专家预测报告等资料中选取与经济政策不确定性相关的关键词,如uncertainty、economy、policy、tax、spending、regulation 等词汇,通过文本数据挖掘来构建经济政策不确定性指数的方法。Davis、Liu and Sheng 运用类似的做法,以相关文章报道的有关贸易、 政策和不确定性的关键词进行分类和筛选,并进行统计和标准化处理来测算TPU 指数。这种测度方法相对于关税测量法来说,不再局限于关税这一指标,而是更加全面地包含了国内外政治经济宏观环境波动等多种变化因素,能够更加综合全面地反映贸易政策不确定性的波动情况。 本文中贸易政策不确定性指数数据来源于此。

对不确定性背景下OFDI 的研究, 学者更多地倾向于从经济政策不确定性的角度并从微观企业出发来展开研究,研究结论还存在争议;而对贸易不确定性背景下企业OFDI 的研究较少。 Handley and limao 认为,在国际贸易背景下,企业的对外投资决策会显著受到政策不确定性的影响,贸易政策不确定性上升时,企业的对外投资和出口意愿会降低。 如中国-东盟贸易区的建立减少了贸易政策的不确定性,促进了中国企业对东盟的经贸往来由出口更多的转向直接投资。

从以上研究可以看出, 已有相关研究主要集中在贸易不确定性指标的测算以及宏微观经济效应方面;现有文献对贸易政策不确定性对中国OFDI 的影响研究较少。 因此,本文进一步探讨贸易政策不确定性对中国在经济发展水平不同的国家OFDI 的影响,丰富了贸易政策不确定性与中国OFDI 的关系研究。

二、贸易政策不确定性影响中国OFDI 的机制分析

(一)贸易政策不确定性与OFDI 的关系

冀志斌等认为,贸易政策不确定性上升会导致内外部需求降低,最终会造成企业的投资意愿和投资能力降低。 Dario Caldara et al.(2020)研究发现,贸易政策不确定性的增加会提高关税,增加未来关税的不确定性,阻碍和减少企业投资。 Pierce 和Schott(2018)研究了贸易自由化对美国制造业企业国内投资的影响, 美国2000 年给予中国永久正常贸易关系,这一贸易自由化降低了关税的不确定性,美国贸易政策不确定性的降低增加了来自中国的进口竞争,促使美国生产商对中国投资,将生产从美国转移到中国。 Bloom et al 的研究表明, 不确定性越高,需求对投资的影响越小。 在高不确定性时期,企业对任何既定政策刺激的反应会低很多。 综合国内外的研究表明,贸易政策不确定性的上升会抑制企业投资。 而努尔兰别克·哈巴斯和杨梦微认为,国内经济政策不确定性的上升会恶化营商环境,扩大企业的经营风险,企业为了规避风险会去寻找更稳定的经营环境。 杨栋旭、徐硕正、魏泊宁、认为,企业为了规避不确定性,寻求对外投资的意愿会更高。 因此,在国内贸易政策不确定性上升的背景下,国内企业为了规避国内投资风险,倾向于在全球范围内寻找更稳定的经营环境。

假设1:国内贸易政策不确定性越高,企业对“一带一路”沿线国家OFDI 规模越大。

(二)贸易政策不确定性对OFDI 影响的国家间差异

“一带一路”沿线以中等收入国家为主,中国对沿线中等收入国家投资较多,对沿线国家的投资更加看重的是当地的市场前景、独特的资源等。

假设2:中国企业在“一带一路”沿线中等收入国家直接投资受其国内贸易政策不确定性变化的影响最显著。

三、研究设计

(一)模型设定

为了研究贸易政策不确定性对中国OFDI 的影响,本文构建如下基本回归模型:

1被解释变量OFDIit 表示中国在东道国i 第t 年的OFDI 存量,核心解释变量CTPUt 为中国的贸易政策不确定性指数,其系数β1 代表该指数对中国OFDI 的影响。 Xit 为随着时间变化的国家层面的控制变量,模型中核心解释变量CTPUt 为时间序列数据,无法控制时间固定效应,这里只加入国家固定效应αi,μit 为随机误差项,β0 为截距项。

被解释变量OFDIit表示中国在东道国i 第t 年的OFDI 存量, 核心解释变量CTPUt为中国的贸易政策不确定性指数, 其系数β1代表该指数对中国OFDI 的影响。 Xit为随着时间变化的国家层面的控制变量,模型中核心解释变量CTPUt为时间序列数据,无法控制时间固定效应,这里只加入国家固定效应αi,μit为随机误差项,β0为截距项。

(二)样本及数据来源

1.被解释变量:OFDIit,单位为万美元,时间为2003—2020, 为了减弱数据异方差这里取对数处理。 数据来源于中国对外直接投资统计公报。

2.核心解释变量:CTPU。CTPU 代表贸易政策不确定性指数, 数据来自经济政策不确定性网站。Baker、Bloom 和Davis 通过提取报纸中的相关信息构建了一些国家和地区的经济政策不确定性指数(EPU 指数), 并将信息进行量化。 该指数是月度指数,本文参考大多数学者的做法通过算术平均法转化为年度指数。

3.控制变量:GDP,代表“一带一路”沿线国家的经济发展水平,为了避免各国之间GDP 数值差距过大,对该变量取对数。 Trade 代表东道国进出口贸易总额占GDP 的比重,反映东道国对世界经济的贸易依存度。 Resources 表示自然资源租金总额占GDP的百分比,体现“一带一路”沿线国家自然资源的丰富程度。 Labor 代表东道国总劳动力,反映劳动力的充裕程度。Patent 是东道国居民专利申请数量,反映东道国技术水平的高低。 上述控制变量数据均来源于世界银行WDI 数据库。 Btral 代表双边贸易联系,用双边年度进出口贸易总额表示, 数据来源于UN COMTRADE 数据库。

(三)变量描述性统计分析

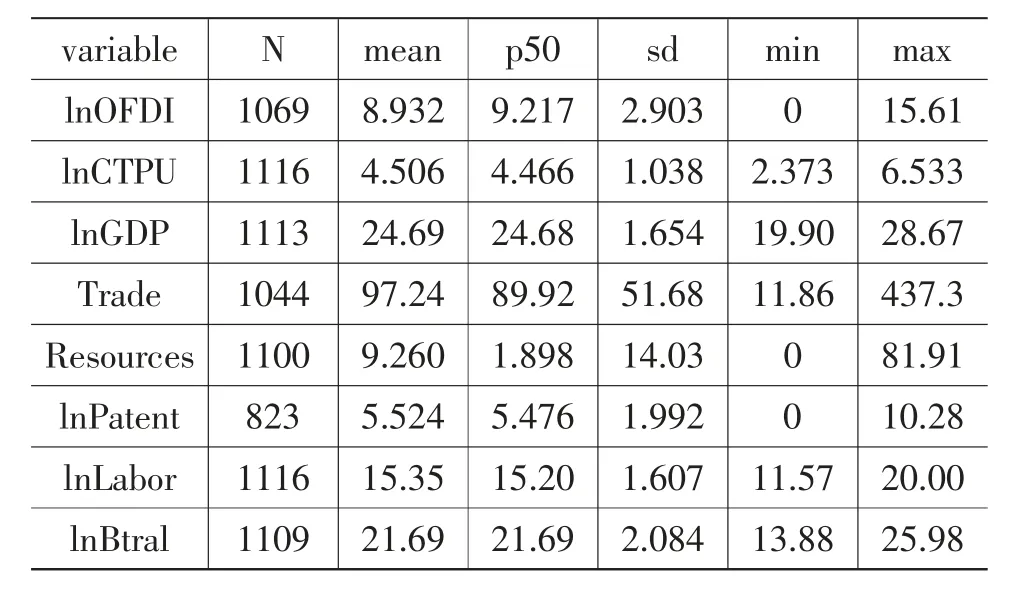

文章还对Trade 和Resources 外的其他变量进行了对数处理,以避免数据的共线性和异方差。 由表1 可知,中国对“一带一路”沿线62 个国家对外投资存量的对数最小值为0,最大值为15.62,均值为8.932,说明中国对“一带一路”沿线国家对外投资具有较大差异性。

表1 各变量描述性统计

四、实证结果及分析

(一)基准回归结果

表2 为贸易政策不确定性对“一带一路”沿线国家OFDI 影响的实证分析结果。第(1)列为不加入控制变量的情况下的实证结果,可以看出贸易政策不确定性对“一带一路”沿线国家OFDI 的影响显著为正。 第(2)列为加入了一系列控制变量后的结果,也可以看出为正。 原因是当国内贸易政策不确定性增加时,企业为了规避国内投资风险,将投资转向国外市场。 从控制变量的回归结果来看,以第二列为例,lnGDP 的回归系数显著为正。 说明在1%的显著性水平下,东道国的GDP 对数每增加1%, 对该国的直接投资的对数增长0.612%,说明东道国的经济水平与OFDI 正相关, 经济水平越发达的国家,市场规模越大,越能缓解输出国产能过剩的问题,对企业的吸引力越大。因此, 企业对该国家的OFDI 越多。Trade 的回归系数显著为正,说明东道国对外贸易依存度越高越能吸引外国直接投资。 Resources 的回归系数为正, 说明东道国的自然资源越丰富越能促进国外企业直接投资。lnLabor 的回归系数显著为正, 说明劳动力越丰富的国家劳动成本越低越容易吸引国外直接投资。 lnBtral 显著正相关说明两个国家双边贸易联系越紧密, 进出口来往越频繁, 两国更容易建立投资关系,说明在“一带一路”沿线国家的投资和贸易是一种相互促进、 互补的关系。lnPatent 的系数不显著说明在其他因素不变的情况下,“一带一路”沿线国家的技术水平对直接投资影响较小,原因可能在于“一带一路”沿线国家主要是发展中国家, 技术水平没有明显优势, 而且对外直接投资因素中技术并不是主要推动力。

表2 基准回归结果

(二)稳健性检验

文章使用了两种方法检验上述实证结果是否可靠和稳健。 一是由于聚类稳健标准误可以使结果更加贴近现实,这里使用稳健标准误进行回归。 二是在基准回归中使用了算术平均法将月度数据转化为年度数据。 从表2 的3、4 列可以看出,结果显著为正,说明替换后的核心解释变量回归结果通过稳健性检验。

(三)内生性检验

首先,当国内贸易政策不确定性升高时,表明贸易不稳定性加剧。 “一带一路”区域有着更好的投资环境和政策偏向,国内贸易政策的波动可能会促进企业对该区域投资。 然而,贸易政策不确定性受到一国政府政策变动、国际政治经济环境变动以及宏观、微观经济波动影响,属于国家层面的宏观政策。 对外投资活动只是企业的投资行为,对国家贸易政策的改变几乎没有影响。 由于当年的企业对外直接投资对已经产生的贸易政策不确定性的影响更小, 本文将核心解释变量lnCTPU 滞后一期以解决回归中的内生性问题。同时,对被解释变量滞后一期以消除被解释变量前后期相关可能产生的影响。 根据表2 第(6)列回归结果显示,回归结果符号与基准回归结果一致,通过检验。

(四)异质性检验

鉴于国家间可能存在的异质性, 为了进一步研究贸易政策不确定性对不同国家的差异化影响,这里将“一带一路”沿线国家按经济发展程度进行分样本回归。

世界银行将世界经济体划分为四组。 分别为高收入、中等偏上收入、中等偏下收入和低收入。 以世界经济体上一年美元现值人均国民总收入 (GNI) 为划分标准。 本文根据世界银行2020—2021 的划分,将“一带一路”62 个国家划分为三个组别,即高收入、中高收入、中低和低收入。其中,高收入组有19 个国家、中高收入组20 个国家、 中低收入以及低收入组有23 个国家。根据表3 的回归结果可以看出,分组之后贸易政策不确定性分别对“一带一路” 沿线高收入、中高收入、中低以及低收入国家OFDI 均具有正向显著性影响。 其中中高收入国家的系数最大,显著性最高,说明中国企业对“一带一路”沿线中高收入国家投资受中国贸易政策不确定性的影响最大。 原因可能在于沿线中高收入国家是中国在“一带一路”沿线投资的主要目的地,因此当地投资受国内贸易政策波动的影响比较大。 高收入国家的基础设施、投资环境相对来说更好一些,因此企业对沿线高收入国家的直接投资也相对稳定,受贸易政策不确定性波动的影响也更小一些。

表3 按经济发展水平分样本回归结果

五、研究结论与建议

本文选取2003—2020 年“一带一路”沿线国家对外直接投资存量数据,考察了贸易政策不确定性对中国对外直接投资的影响。 研究发现,贸易政策不确定性上升时,中国对“一带一路”沿线国家对外直接投资增加。 贸易政策不确定性对不同经济发展水平的国家对外直接投资的影响具有异质性,贸易政策不确定性分别对“一带一路”沿线高收入、中高收入、 中低以及低收入国家OFDI 具有正向显著性影响。 其中中高收入国家的系数最大,显著性最高,说明中国企业对沿线中高收入国家直接投资受贸易政策不确定性的影响最大。

根据以上分析结果,本文有如下启示:第一,“一带一路”倡议对沿线伙伴国家具有重要意义,是构建多边贸易投资开放新格局的重要实践。 基于上述研究, 国内贸易政策不确定性上升在一定程度上会刺激国内企业对“一带一路”沿线国家直接投资,因此各国政府要积极推动“一带一路”倡议落实,为出海企业提供更好的营商环境。第二,各国政府应该为企业在“一带一路”沿线国家直接投资提供更多的优惠帮扶政策。 支持企业走出去,扩大对外投资规模。 第三,政府要完善企业对“一带一路”沿线国家投资活动的风险预警机制, 建立提供信息咨询服务的专门机构,提高信息透明度,如境外投资咨询机构,为企业提供信息、知识产权、法律、财务等方面的咨询服务,构建高效的政府-企业协调沟通配合通道。 帮助企业搭建信息管理平台, 降低因为国内外信息不对称导致的投资成本。第四,企业应提高对外投资的质量,做出专业的投资战略和判断。