信托转型与风险管理体系重塑

2024-02-01徐虔

徐虔

随着资管新规推出,中国信托业长达10年、规模增长20余倍的高速扩张期宣告结束,伴随总规模的下降,信托行业的“严监管时代”到来,倒逼信托业主动提升自身能力,寻找转型发展之路。

实践中的信托业转型之路道阻且长,尤其对于中小信托公司而言,转型过程压力重重。自2019年以来,信托行业负面事件、违约事件时有发生;2020年,原银保监会下发《关于信托公司风险资产处置相关工作的通知》,严令各信托公司贯彻监管要求压降融资类、通道类业务;2021年以来,各类监管举措持续高压,信托行业亟待寻找新的业务赛道与增长曲线。

信托行业的群体特征分析

在中国信托业40余年的发展历史中,尽管各信托公司的业务特点、产品模式不尽相同,但在产品结构和管理方式上仍有共通之处。根据60家信托公司已公布的2022年年报,按照“主动管理比例”和“标品业务比例”两个维度测算分析,当前信托公司大体呈现出三种群体特征。

群体A(数量约占27%)。该群体类型的公司主动管理能力较弱,在战略转型进程中能力变化不够显著。部分公司虽然在财报上显示的标品业务比例较高,但其金融资产组成中大多数为“持有至到期资产”;部分公司布局了较多的资产证券化业务,但主要扮演“通道”角色,在业务的主动管理方面尚不具备足够的能力。

群体B(数量约占48%)。该群体类型的公司增强自身主动管理能力的意愿较强,部分公司已取得显著效果,但在业务结构上仍未摆脱对传统非标业务的依赖,在“非标转标”方面的投入仍需要加强,标品业务的部署规模和管理能力均有待提升。

群体C(数量约占25%)。该群体类型的公司较为积极地投身于主动管理能力提升和传统业务模式转型,部分公司已经具备较强的证券投资类业务管理能力,在转型中已经逐渐拉开与行业内其他公司的差距。

信托公司提升风险管理能力的瓶颈

各家信托公司在战略转型中的步调与节奏并不一致,大部分公司仍处于不同程度的探索阶段。当前信托机构的核心竞争力普遍不足,已成为转型道路上的瓶颈。过去的长期高速增长使信托公司严重忽视了风险管理能力建设。信托行业普遍施行的风险管理模式已严重落伍,不能适应实体经济对于资金的多样化需求,与中央对于现代化金融机构的要求无法匹配。落后的风险管理模式主要体现在风险评估个案化、管理逻辑碎片化、管控手段后置化、决策判断经验化等四个方面。

风险评估个案化。以风险项目评估为关注焦点的个案化管理是信托公司在过往经营实践中摸索出的惯用模式。然而,在融资主体关联关系网络日益复杂,且风险传导高度敏感的商业与市场环境下,个案化的风险管控方式难以有效应对各类风险。一方面,容易忽视主体间风险的关联传导和集中度管控;另一方面,不能满足发展标品业务的管理要求,不能反映风险之间的相关性以及标品业务组合的风险。

管理逻辑碎片化。主要是风险管理不成体系,在风险管理上没有统一的参考依据和工作抓手,公司上下对各类业务所面临的实质性风险缺乏认识,各部门在风险管理职责方面缺乏明确的分工与管理层次,管理上存在大量的盲区。这些盲区很可能是在原有职责分工及组织架构下,各管理部门、各业务条线均不愿触碰的风险“重灾区”。

管控手段后置化。事前与事中的管控手段较为薄弱,是目前信托行业普遍存在的现象。风险管理的重心滞后,大量资源投入在风险处置阶段,而在项目准入阶段及业务过程管控阶段,风险识别、监测、评估及预警能力不足,造成“亡羊补牢”的恶性循环。

决策判断经验化。决策判断多基于个人经验和主观判断,风险评估缺乏客观性、科学性。信托公司往往忽视数据在风险识别和风险评估中的核心作用,大量业务数据在系统中以非结构化的形式存储,导致数据难以采集、信息难以加工使用,数字化水平远远落后于其他金融机构,市场风险、流动性风险管理水平也因此相对落后。

建立全面风险管理体系

信托公司应主动寻求建立全面风险管理体系(Enterprise Risk Management, ERM),增强主动管理风险能力,积极服务于业务转型发展。

“全面”包括六个维度。一是全覆盖。风险管理不应仅限于风险管理职能部门,而应覆盖全体员工,全员将风险管理工作以标准化操作方式加以执行,形成风险文化;二是全风险。业务发展不能仅考虑信用风险,还要综合考虑市场风险、操作风险、声誉风险、道德风险、政策风险,以及这些风险之间的内在联系和相互影响;三是全流程。加强事前与事中的风险识别、监测、评估及预警,提前对风险作出预判,建立风险预警体系;四是全公司。站在全公司的层面统筹管理风险,从资产配置的角度反映风险之间的相关性及投资组合风险,明晰公司面临的整体风险;五是全体系。建立全面完整的风险指标体系、风险偏好体系,对风险进行量化管理,并结合金融科技对风险进行科学管理;六是全智能。引入人工智能、云计算和大数据等最新技术,对风险管理系统进行迭代升级,打造全周期管理的智能风险管理平台(见图1)。

制定全面风险管理框架。首先,董事会要进行顶层设计,根据公司业务发展需要,结合公司风险容忍度,确定公司的风险偏好,明确风险管理的逻辑,使全公司将全面风险管理当作文化;其次,对公司现有风险管理体系进行“全面体检”,学习同业先进经验,分析问题与差距;第三,从管理制度、组织架构、各级管控流程、各专项管控工具及数字化管理系统等方面对现行风险管理体系进行全面优化,实现风险的全面化、专业化管理。

加强操作风险管理制度建设。重大风险事件的出现往往由于操作风险管理失位所致。信托机构应加强制度建设和员工职业道德培训,梳理和优化业务流程,加强内控合规管理、执纪监督和审计稽核,用制度管人、用流程管事,有效防范操作风险。

推动风险管理信息化建设。一是建立风险识别标签体系,按照风险管理需要组建业务数据的采集与分类标准,使风险能够“看得清”;二是构建风险偏好指标体系,为各类风险建立统一的评价标尺与“度量衡”,使风险能够“测得准”和“辨得早”;三是打造风险管理信息平台,集中加工与分析风险数据,使风险能够“管得住”。

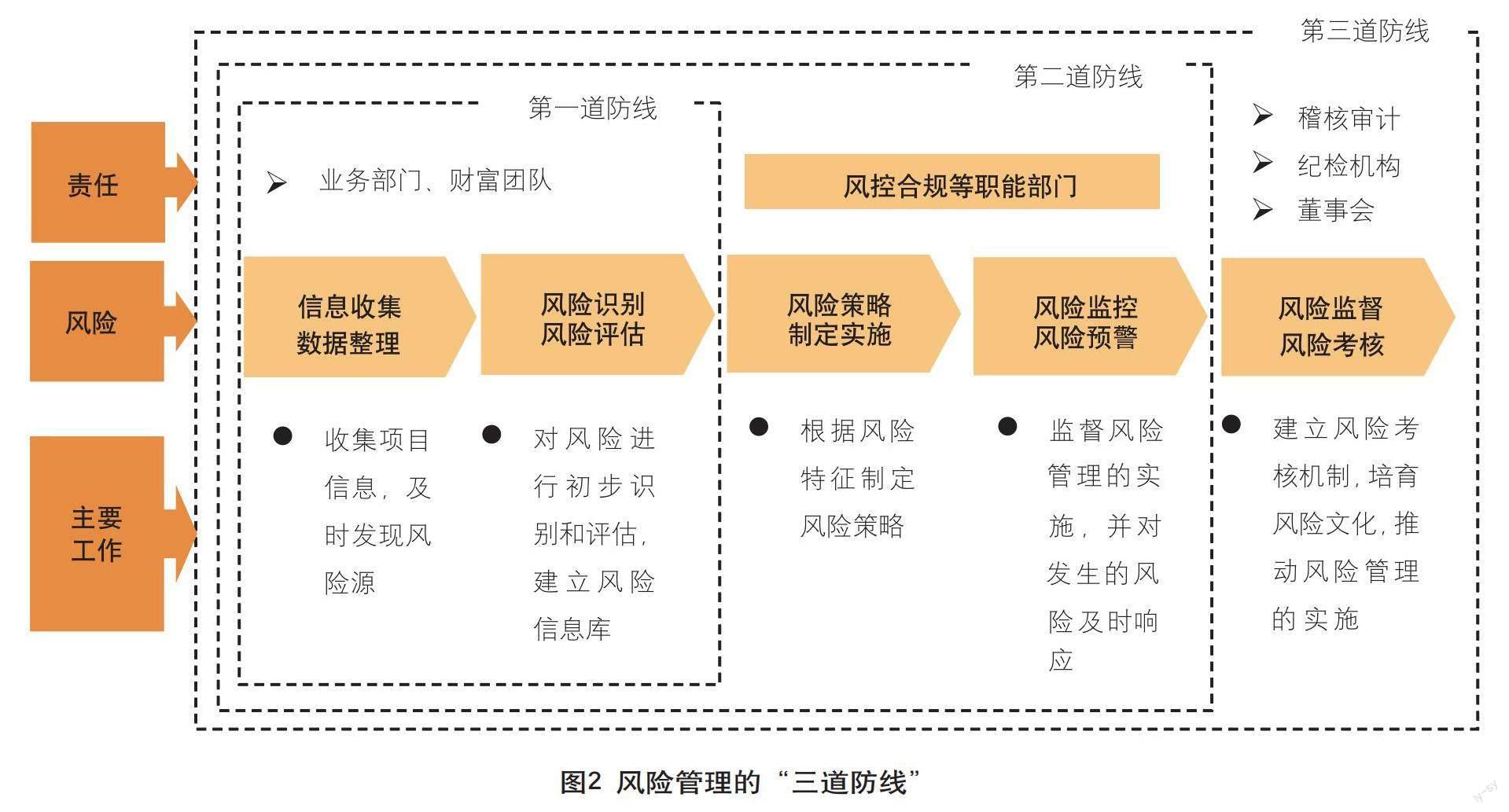

构建风险管理“三道防线”。业务部门、财富管理团队作为第一道防线,要承担70%的风险防范责任,要在第一道防线形成对于风险的事前识别和筛选,要用全面风险管理逻辑客观、公允地评价项目资质,不能心存侥幸、将风险评估的责任交给风险管理部门;风险/合规管理部门作为第二道防线,要承担20%的风险防范责任,要运用专业技能,在风险管理体系的支撑下,独立客观地对项目风险进行分析,提升风险评估能力和预警能力;稽核审计、纪检部门作为第三道防线,要承担10%的风险防范責任,要加强风险的监督与管理,提升风险监测能力,并将后端发现的风险信息及时传递至前端业务一线(见图2)。

(本文仅代表作者个人观点,与所在单位无关)

(作者单位:长安国际信托股份有限公司)

责任编辑:杨生恒

ysh1917@163.com