美国四大行“敲响警钟”全球银行业发展何去何从

2024-01-30贾景潇

贾景潇

摩根大通、美国银行、富国银行和花旗集团于近期披露了2023年三季度业绩报告。整体来看,四大行表现出净利息收入持续形成支撑、利润增速收缩、规模扩张放缓、存款规模下降、除信用卡贷款以外其他信贷增长乏力、部分信贷资产风险犹存等发展特点。近期美国国债利率持续上行,十年期国债利率升至5%附近,弱化美联储增量紧缩的必要性,叠加通胀降温,美联储加息的必要性下降。展望未来,加息带来的业绩增长恐难持续,中收业务能否反弹仍有待观察。各家银行在业绩会上持续为市场“敲响警钟”,普遍认为未来宏观经济走势仍然具有不确定性。

营收:以价补量支撑净利息收入增长,市场回暖助力非息业务发展

三季度,美国四大行实现总营收1060.37亿美元,同比增长11.28%,环比减少0.41%。其中摩根大通营收环比减少3.47%,结束五季度连涨;美国银行、富国银行营收增速有放缓迹象,相较于二季度同比增速均降低10个百分点以上;花旗集团营收同比由跌转涨,仍居四大行末位。整体来看,美国大型银行业绩增速处于历史较高水平,虽然有不同程度放缓,但总体超出市场预期,其主要原因在于资产规模变动不大的情况下,利率上行成为支撑银行业绩增长的核心要素。

净利息收入方面,以价补量特征明显。三季度,摩根大通、美国银行、富国银行、花旗集团生息资产环比增速分别降至-0.36%、-1.23%、0.78%、-2.02%,相较于二季度分别收窄4.31、5.04、0.34、1.95个百分点。但受益于美联储大幅度加息,净息差自2022年起不断攀升,三季度四大行净息差分别同比上行63BP、5BP、20BP、18BP。因此,在生息资产增速持续放缓的情况下,单季度量价拆分来看,通过以价补量实现净利息收入分别同比增长29.73%、4.46%、8.32%、10.07%。但从四大行的最新指引反映出,在加息周期接近尾声与存款重定价的影响下,单季净利息收入可能已经见顶。

非利息收入方面,交易业务贡献较大。美国商业银行非息收入普遍占比通常在30%—40%左右,因此非息收入的波动对银行业绩影响较大。三季度,美国四大行非息收入同比均有所增长,摩根大通、美国银行、富国银行、花旗集团分别同比增长12.83%、0.47%、3.80%、6.16%。对非息收入进行业务拆分来看,三季度在资本市场交易活跃度回升的背景下,摩根大通、富国银行、花旗集团交易业务收入分别同比增长15.36%、40.56%、14.59%,支撑相关业务分部收入上行;目前债券融资市场客户逐步认识到高利率环境可能会持续更久,于是不再观望,重启融资活动,投行业务市场有所回暖,并购和首次公开募股市场显示出复苏的迹象,相较于二季度环比改善明显,摩根大通、富国银行、花旗集团投行业务收入环比分别增加13.81%、30.85%、37.91%,9月软银集团旗下芯片设计公司Arm控股和杂货配送应用Instacart先后上市,使得IPO承销商摩根大通相应的投行收入超出预期。

板块业绩方面,摩根大通和富国银行传统银行业务保持强势增长。摩根大通三季度抵押贷款收入环比大幅增长52.19%,带动消费者和社區银行板块形成支撑。富国银行专注于面向普通大众和中小企业的零售和商业银行业务,在四大行中净息差最高,成为高利率环境主要受益者。个人银行业务的表现是花旗集团三季度的一大亮点,收入同比增长10%至43.3亿美元,同样反映出随着利率的攀升,银行业的净利息收入不断增长。

利润:成本支出增加,释放拨备补充利润

四季度以来,美国银行存贷利差开始明显收缩,原因是在大量民众企业存款流向货币基金后,越来越多的银行只能提高存款利率以吸引这些资金回流银行体系,而付息负债成本率提升也在加大银行的运营成本。三季度,摩根大通、美国银行、富国银行、花旗集团利息支出同比增长169.74%、228.64%、275.13%、185.60%,其中花旗集团三季度再次裁员2000人,遣散费约2亿美元,2023年前三季度遣散费总额达到6.5亿美元,成本支出增加,拖累利润。除花旗集团外,摩根大通、美国银行和富国银行三季度拨备前利润同比增速相较二季度大幅放缓,摩根大通和富国银行拨备前利润同比增速减少近40个百分点,利润单季度增幅或已在二季度见顶。

二季度,在利润增幅大幅上扬的背景下,为应对可能的商业地产风险敞口和信用卡逾期,美国四大行普遍提高了对于贷款坏账减值准备的计提,摩根大通、美国银行、富国银行二季度拨备计提同比大幅增长163%、115%、195%。三季度,考虑到在利润增速放缓的情况下释放部分计提补充利润,驱动业绩增长,摩根大通、富国银行拨备计提环比减少52.26%、30.12%,美国银行、花旗集团拨备计提环比仅有小幅增长。

资产 :借贷成本上升抑制贷款需求,个人住房贷款未见起色

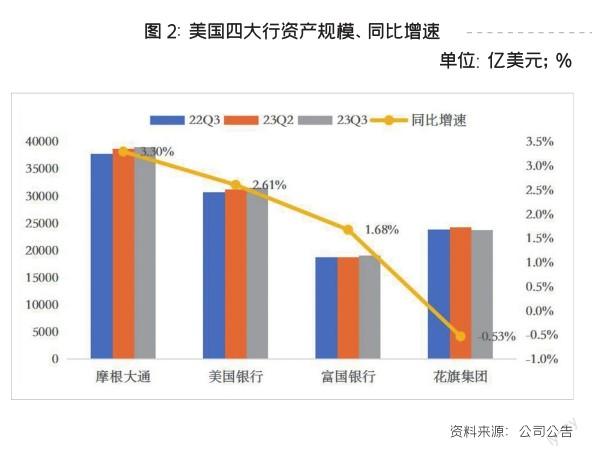

高利率政策对于需求的遏制越来越显著影响到实体经济的贷款需求。受物价上涨与贷款利率高企等因素影响,居民不愿举债维持自己的高消费,企业则因美国经济衰退风险加大而降低了贷款需求。而银行的信贷利差收入进一步缩水,又使得银行不得不提高发放贷款的门槛,较高的借贷成本同时也抑制了抵押贷款和企业贷款的需求。三季度摩根大通、美国银行、富国银行、花旗集团贷款平均余额分别同比变动17.39%、1.15%、-0.24%、1.16%。其中,摩根大通受益于在5月初收购第一共和银行,增加了约2030亿美元的贷款和证券资产,若剔除第一共和银行的影响,摩根大通三季度贷款增速仅为6.23%;美国银行近一年总体资产规模逐季小幅提升,花旗集团资产规模近一年小幅收缩,富国银行受美联储监管关注及资产上限管制等因素影响,总体资产规模保持相对稳定。

政府高增的财政支出通过转移支付导致美国人均可支配收入增速反弹,维持了旺盛的消费需求,信用卡贷款持续保持良好增长,摩根大通、美国银行、富国银行三季度信用卡贷款分别同比增长15.54%、14.19%、14.45%。在美债长端利率不断走高的同时,美国30年期固定利率抵押贷款利率在10月19日触及到8%的高位。极端的高利率对美国楼市形成冲击,美国楼市面临“有价无市”的低迷状况,近一年来美国个人住房贷款环比增速在零左右持续震荡,大部分时间均为负增长。剔除第一共和银行影响后,摩根大通、富国银行三季度个人住房贷款环比增速分别为-0.34%、-0.72%。由于疫情期间存款增速快但信贷需求不佳,美国银行在2021年大幅提升证券投资,但持续上升的利率很可能会进一步侵蚀银行在利率接近零时资产负债表上的债券和贷款的票面价值,三季报显示,美国银行持有至到期组合的未实现亏损达到约1316亿美元,高于二季度的近1060亿美元账面亏损,其中大部分损失与抵押贷款证券有关,面临较大的未实现亏损压力。

负债:存款持续流失,流动性风险承压

三季度,美国四大行负债规模总体平稳,除花旗集团负债规模同比小幅降低外,其他三大行负债规模增速维持在3%以内。存款方面,2022年3月美聯储加息以来,银行业存款规模的下降已持续一年,累计降幅近1万亿美元,占总存款的比重约6%。三季度,摩根大通、美国银行、富国银行、花旗银行存款平均余额分别同比变动-3.67%、-3.98%、-4.80%、-0.06%。主要原因在于:

一是超额储蓄快速消耗。疫情期间受到美国财政补贴以及居民避险储蓄意愿提高,存款大幅增加,形成了2.4万亿的超额储蓄,随着补贴退坡,收入增速减缓,存款被消耗和转移。二是存款转移。加息导致货币基金收益率与存款利率差距扩大,存款一方面向着更高收益的货币市场基金转移,另一方面向着有息账户转移。

风险:信贷资产不良率抬升,信用卡、商业地产风险犹存

三季度,摩根大通、美国银行、富国银行、花旗集团不良贷款率均有不同程度抬升,环比分别变动1BP、7BP、12BP、10BP,富国银行作为商业地产贷款占比最大的银行,受商业地产贷款不良贷款率在三季度大幅上行90BP拖累,不良贷款率整体上行12BP,风险快速暴露。

信用卡逾期风险上升。世界大型企业联合会(Conference Board)公布数据显示,美国8月消费者信心指数降至106.1,远低于市场预期。世界大型企业联合会首席经济学家彼得森表示,调查显示,消费者近来对物价上涨表现出担忧,尤其是食品和油价的上涨。三季度,居民消费支出持续强劲,美国信用卡债务规模已经突破万亿美元。但在信用卡贷款稳步增长的背景下,逾期率也达11年来的最高,摩根大通、美国银行、富国银行、花旗集团信用卡逾期率较二季度分别上行24BP、23BP、31BP、25BP至1.94%、2.1%、2.7%、2.72%。

商业地产风险敞口较大。2022年末,美国商业地产债务约5.6万亿美元,创历史新高,剔除约4700亿美元的开发贷和约6300亿的业主自用物业贷款,剩余4.5万亿美元是商业地产抵押贷款。今年以来,由于新冠疫情催生的远程办公趋于常态化,以及加息带来的利率成本大幅上升,包括纽约、旧金山和芝加哥在内的美国主要城市办公写字楼的空置率平均高达20%以上,三季度美国银行、富国银行三季度商业地产贷款不良率环比分别上行71BP、90BP至1.81%、2.53%。摩根大通预测,在未来10年里,美国办公楼贷款商业地产抵押证券(CMBS)违约率可能高达20%。

展望:监管环境趋严,加息带来的业绩增长恐难持续

与国内银行业不同,美国银行业工商业贷款占比较低、消费贷款占比较高,美国三季度GDP环比折年率达到4.9%,经济增速较上半年明显反弹,其中私人消费支出大幅增长,叠加美国非农就业数据依然强劲,显示出居民消费能力仍然较强。考虑到美国居民家庭资产增值明显、债务负担仍低,美国消费在短期内仍具韧性,旺盛的消费能力或将持续支撑银行业利息收入。但在普遍悲观的经济预期下,美国银行业仍将面临潜在风险。

一方面,“强监管”时代来临,银行业监管环境趋严。2023年6月,美联储宣布了新一轮的压力测试结果,在今年的测试中,美联储假设出现严重的全球衰退,失业率飙升至10%,商业房地产价值下降40%等多项条件。尽管将在预设衰退情形下损失5410亿美元,这些银行仍能在维持最低资本水平同时为经济提供信贷。随后各家银行披露了最新的压力资本缓冲最低资本要求,摩根大通、富国银行、花旗集团预计新的压力资本缓冲最低资本要求分别为2.9%、2.9%、4.3%,当前水平分别为4.0%、3.2%、4.0%。美联储副主席巴尔在讲话中提到加强银行业资本监管新方向,本次新的监管更新适用于资产超过1000亿美元的银行和银行控股公司,并对可售证券(AFS)的未实现损失和收益也要进行监管资本的核算。按照新的风险衡量标准更新,预计大型银行资本要求提升2个百分点。美国四大行均在二、三季度业绩会上表达了对于即将出台的资本监管新规的反对意见,认为提高资本充足率要求可能削弱银行竞争力并增加交易及市场风险,后续会持续跟踪讨论。未来随着美国银行监管要求的提高,势必会对资本和流动性带来“重大变化”,银行的资本和流动性缓冲预计将有所增加,以应对更趋严格的监管环境,长期来看有利于纾解银行盈利能力趋弱带来的影响并支撑其信用状况,短期内则会对银行经营成本产生压力。

另一方面,规模扩张放缓,加息带来的业绩增长恐难持续。过去一年,美联储紧缩的货币政策成为推动银行业务扩张、利润超预期的核心因素。但随着美联储陆续释放“鸽派”信号,暗示加息进入尾声;汽车行业罢工蔓延至电影及医疗行业,叠加近期消费者信心的下降和不及预期的新屋开工;俄乌以及中东地区的冲突,避险情绪升温减弱市场风险偏好,都凸显着经济下行的隐忧。摩根大通CEO在业绩发布会上称,俄乌以及中东地区的冲突,可能对能源和粮食市场、全球贸易以及地缘政治关系产生深远的影响,这可能是世界几十年来最危险的时刻。前期美国大型银行紧跟美联储货币政策收紧而大幅提升贷款利率,但在存款端,大型银行仍持有大量2019—2020年货币宽松时期的长期低息存款资产(尤其是企业长期固定利率存款),导致其信贷利差骤然扩大,净利息收入大幅提升。展望未来,加息所带来的净息差增长已有疲软态势,净利息收入增速或将放缓,政府债务高企,约四分之一的美国投资级债券将于2023年底至2025年间到期,企业再融资成本攀升,居民房屋抵押贷款需求收紧,信贷资产规模扩张放缓,前期财政宽松带来的居民超额储蓄也稳步下滑。参考过往情况,投行等中收业务或成为支撑,非息收入占营收比重进一步上升,但在做市商能力日益受到法规限制的情况下,中收业务能否伴随着资本市场迎来复苏仍有待观察。与此同时,随着美国银行业监管环境趋于严格,信用卡贷款、商业地产风险犹存,在资本充足率保持稳定的情况下,资产质量仍有提升空间。

责任编辑_曲玲玓