四川省数字普惠金融与区域经济协调发展研究

2024-01-29候小雨郑建

候小雨 郑建

(四川工业科技学院 四川德阳 618500)

1 引言

数字普惠金融旨在利用互联网、计算机技术推动普惠金融发展,利用数字化方法服务金融市场,并在投融资过程中利用云计算、大数据、智能支付等新兴技术起到降低成本、拓宽渠道、提高效率的作用。

我国在经济区域上可划分为东部、中部、西部和东北地区,随着西部大开发战略的不断推进,西部地区经济也飞速发展。四川省是西部地区的主要省份,而且四川省各区域之间也存在明显的经济发展不均衡现象,根据2021年各市(州)地区生产总值计算,成都市2021年GDP为19916.98亿元,其余州市GDP均在4000亿元以下,其中阿坝藏族羌族自治州与甘孜藏族自治州仅400多亿元,具有一定的代表性,因此本文选取四川省为研究对象,探究数字普惠金融给各地区经济相对水平带来了怎样的变化。首先本文根据经济发展水平将四川省区域进行了如下划分:

根据四川省统计年鉴2021年数据,全省人均GDP为64326元,本文按照人均GDP将四川省区域经济发展水平分成如表1所示的三个等级。

2 理论分析与研究假设

目前,国内对数字普惠金融的研究范围较宽,可从宏观与微观两个层面展开。

宏观层面的研究主要聚焦于数字普惠金融与经济增长、城乡收入差距、产业结构升级、农村贫困等之间的关系,钱海章等(2020)采用双重差分法发现数字金融发展显著促进了经济增长[1];张贺等(2018)基于中国省级数据的实证观察,证实了数字普惠金融能够显著缩小城乡收入差距[2]。

微观层面的研究主要关注数字普惠金融对居民消费、企业创新、中小企业融资约束、家庭金融资产配置等方面的影响。如邹新月等(2020)通过研究2011—2018年中国省际数据,发现数字普惠金融的发展能够有效促进居民消费水平的提高[3]。

随着对数据普惠金融研究的深入,出现了不同的观点,如Sahay等(2015)认为, 数字普惠金融发展到一定程度后,对经济发展的效应会从正变为负,与经济发展呈现倒U型关系[4]。钟文欣(2022)研究发现,数字普惠金融对我国东部、中部地区存在单一门槛值[5]。因此,本文提出研究假设:

H1:数字普惠金融的发展能显著促进四川省各区域经济增长。

H2:数字普惠金融对四川省经济增长的促进作用是非线性关系,可能具有门槛效应。

在数字普惠金融与区域经济的关系上,国内外学界论述颇丰。Abu-Bader和Abu-Qam(2008)研究发现普惠金融能通过提高投资效率推动经济发展[6];张小锋等(2022)将我国区域经济划分为中部、西部、东部和东北地区,研究发现,数字普惠金融能够有效缩小区域经济发展差距,而且在促进经济增长上中部效应要明显高于东部[7];姚登宝等(2023)等发现了数字金融对区域经济协调发展的影响,因地区、城乡之间的不同而存在差异。对东部地区的促进作用明显强于中西部地区,对城镇地区的影响强于农村地区[8]。基于此,本文提出研究假设:

H3:数字普惠金融对经济发展产生的效应因区域不同而存在差异,但总体能够缩小区域经济发展差距。

3 研究设计

3.1 变量选取与数据来源

3.1.1 被解释变量

本文采用人均GDP(Growth)来衡量各区域经济发展水平。

3.1.2 解释变量

四川省数字普惠金融发展程度。本文选取北京大学发布的城市级数字普惠金融指数作为代理变量。具体包括数字普惠金融总指数(DIFI)、覆盖广度(Breadth)、使用深度(Depth)和数字化程度(Degree)。

3.1.3 控制变量

(1)城镇化水平(Urban):城镇人口与总人口的比值;(2)政府支出(Gov):财政支出与GDP的比重。政府行为会对一个地区的经济发展产生影响;(3)固定资产投资(Fix):固定资产投资与GDP的比重。体现区域投资水平;(4)产业结构(Indus):二三产业增加值与GDP的比重。(5)对外开放水平(Open):对外贸易进出口额占GDP的比重。

3.1.4 数据来源

本文选取2011—2021年四川省21个地州市的数据,数字金融指数来自北京大学数字金融研究中心发布的《中国数字普惠金融发展指数》;被解释变量和控制变量数据均来自四川省统计局。使用计量软件为STATA。

3.2 实证模型

3.2.1 面板线性回归模型

为了验证数字普惠金融对经济发展的影响,本文构建了如下回归模型:

式(1)中:Growthit表示城市i在第t年的人均GDP,indexit表示城市i在第t年的数字金融指数,包括覆盖广度(Breadth)、使用深度(Depth)和数字化程度(Degree)三个维度;Controlit为控制变量,将控制变量引入模型并取自然对数;βit为个体固定效应;εit为随机扰动项。

3.2.2 非线性门槛回归模型

结合以往研究,数字普惠金融与经济发展之间不一定是线性关系,为了研究数字普惠金融对经济发展的影响是否因为发展水平不同而存在差异,本文以数字普惠金融总指数(DIFI)为代表,验证数字普惠金融与经济发展之间是否存在非线性关系。单门槛和双门槛回归模型如下:

4 实证过程

本文对面板数据进行F检验及Hausman检验,结果均显示Prob>chi2=0.000,因此判断应设定固定效应模型,回归模型采用个体固定效应模型。

4.1 全省层面数据回归分析

为了探究数字普惠金融对经济发展是否有促进作用,本文首先对四川省面板数据进行个体固定效应模型的回归分析,结果如表2所示:

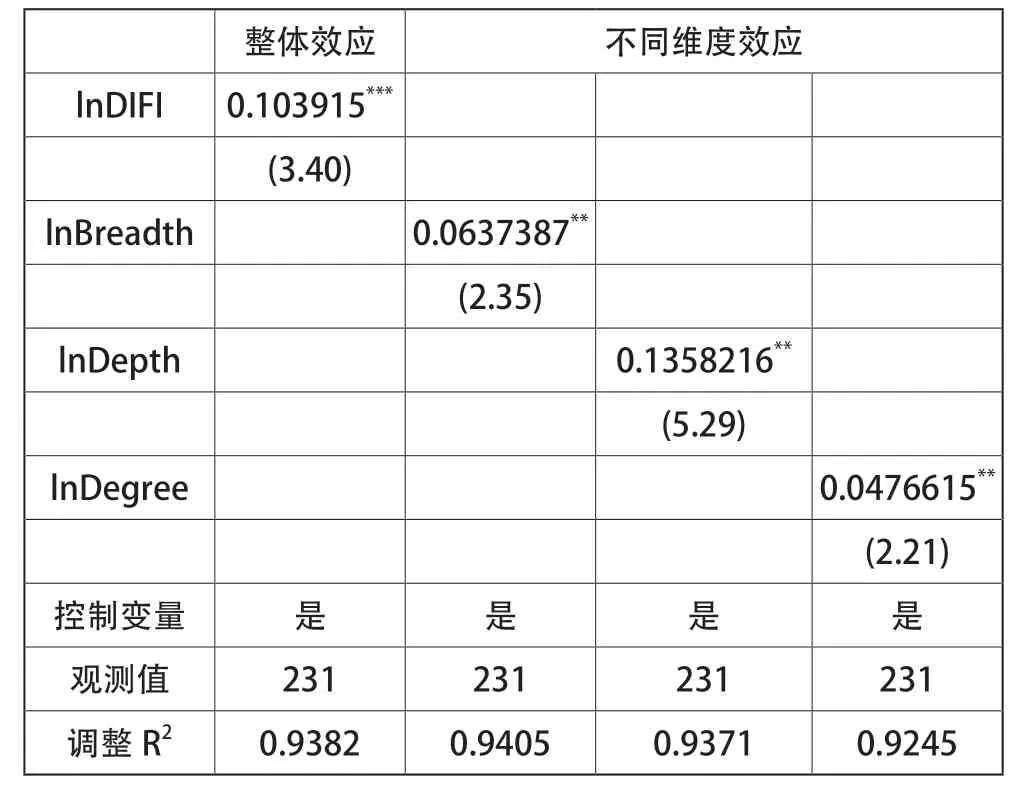

表2 四川省面板数据回归结果

由表2可知,基于四川全省数据在数字普惠金融总指数和不同维度指数下的回归结果均显著为正,说明数字普惠金融的发展对四川省经济水平具有明显的促进作用。具体而言,数字普惠金融总指数通过了0.01的显著性,系数为0.103915,说明每提高1单位的数字普惠金融指数将会带来0.103915个单位的全省人均GDP的增长,从而验证了H1。从不同维度来看,数字金融的覆盖广度、使用深度和数字化程度均显著为正,说明均对经济发展具有促进作用,而且使用深度的系数最大,为0.1358216,说明数字金融的使用深度对四川省经济发展的促进效应起着更加明显的作用。

4.2 不同区域层面数据回归分析

四川省各地区金融资源分布不均衡,经济发展水平存在较大差距。关于经济水平的差异是否会导致数字金融在各区域产生不同的效果,进而促进区域经济更加协调还是导致各区域经济发展更加不协调,本文按人均GDP将四川省分为三个区域,分别进行面板数据回归,结果如下:

回归结果表明,区域Ⅰ数字普惠金融对经济增长的促进作用在0.01显著性水平下显著,说明数字普惠金融总指数每提高1个单位,区域Ⅰ的人均GDF提高0.108个单位。从不同维度的数字金融来看,系数均显著为正,其中覆盖广度系数最大,为0.126,说明在区域Ⅰ中,数字金融的覆盖广度对区域Ⅰ的经济增长促进效果最大(见表3)。

表3 数字金融对区域经济协调发展影响的地区差异(区域Ⅰ)

回归结果表明,区域Ⅱ中数字普惠金融总指数对于经济发展的正效应并不显著,其中从不同维度来看,覆盖广度、使用深度均显著为正,数字化程度不显著,说明数字普惠金融整体对区域Ⅱ的经济增长没有明显的积极作用(见表4)。

表4 数字金融对区域经济协调发展影响的地区差异(区域Ⅱ)

回归结果表明,区域Ⅲ数字普惠金融总指数对于经济增长的促进作用在0.05显著性水平下显著,数字普惠金融总指数每提高1个单位,区域Ⅲ的人均GDP提高0.06889个单位。其中覆盖广度与使用深度在0.1的显著性水平下显著,说明两者对经济发展也会产生正效应,但数字化程度并无显著影响(见表5)。

表5 数字金融对区域经济协调发展影响的地区差异(区域Ⅲ)

通过表3—5对不同区域面板数据回归结果可以发现,数字普惠金融总指数对各个区域的经济增长的促进程度存在差异。区域Ⅰ的系数为0.108,区域Ⅲ的系数为0.06889,说明随着经济发展水平的提高,数字普惠金融的促进作用存在递减趋势,从而使得各区域经济发展更加不协调。本文的H3前半部分成立,但数字普惠金融不能缩小区域经济发展差距。

4.3 非线性门槛回归

由于在不同经济发展水平的区域,不能保证数字普惠金融与区域经济发展之间是单纯的线性关系,为了探究是否存在门槛限值,使得在经济水平发展的不同阶段,数字普惠金融的促进作用也存在差异,即两者之间是否存在非线性关系。本文针对全省和不同区域利用STATA进行非线性门槛回归模型的估计,结果如表6所示。

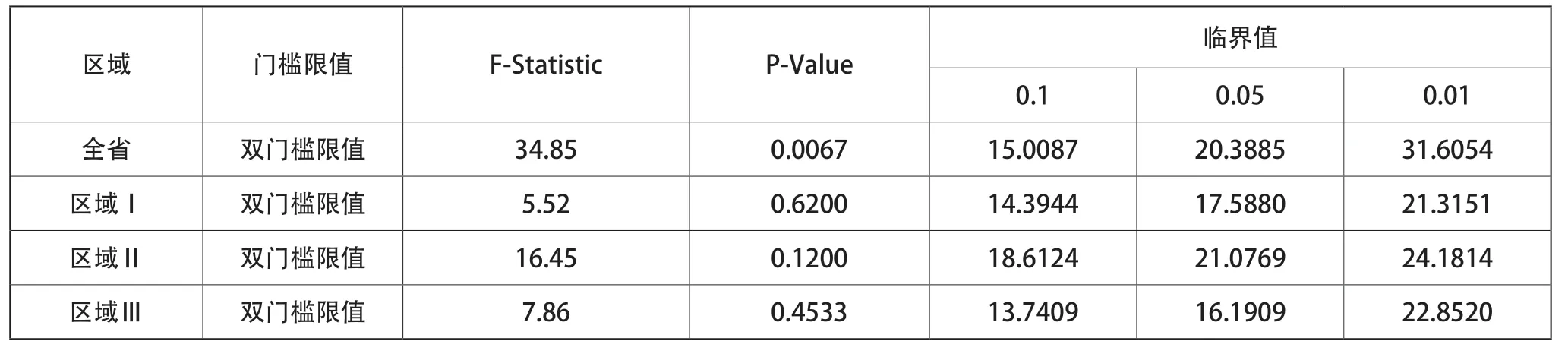

表6 全省及三大区域非线性双门槛回归模型估计结果

由表6可知,全省及三大区域双门槛限值P-Value分别为0.0067、0.6200、0.1200和0.4533,全省层面的P-Value显著,但经过进一步的LR检验显示并未通过,说明模型存在双门槛限值的假设不成立,接着对单门槛限值进行模型估计,结果如表7所示。

表7 全省及三大区域非线性单门槛回归模型估计结果

从表7数据可知,全省及区域Ⅰ的单门槛限值P-Value分别为0.0067和0.0267,均通过显著性检验,表明数字普惠金融在全省和区域Ⅰ范围内,对经济发展的促进作用不是简单的线性关系,而是存在非线性关系,本文的H2成立。区域Ⅱ和区域Ⅲ没有通过显著性检验,说明不存在非线性关系。

本文首先对全省及区域Ⅰ单门槛限值进行估计,结果显示全省面板数据的门槛限值为5.4164,区域Ⅰ的门槛限值为5.3824。表8列出了数字普惠金融全省和区域Ⅰ面板数据的单门槛限值回归结果。

表8 全省及区域Ⅰ单门槛限值回归结果

因此,在全省层面,当l n D I F I≥5.4 1 6 4,即DIFI≥e5.4164=225时,数字普惠金融指数每增加1单位,全省人均GDP增加0.14582单位。当DIFI∈(0,225)时时,数字普惠金融指数每增加1单位,全省人均GDP增加0.1287个单位。在区域Ⅰ层面,当lnDIFI≥5.3824,即当DIFI≥e5.3824=218时,数字普惠金融指数每增加1单位,全省人均GDP增加0.1273单位。当DIFI∈(0,218)时,则增加0.1153个单位。无论是全省还是区域Ⅰ,数字普惠金融对经济增长的促进作用呈现“加速”效应,当数字普惠金融指数超过门槛值后,其促进作用则更加显著。

5 结论与启示

5.1 结论

第一,对全省及三个区域数据分别进行面板数据回归结果得出,除区域Ⅱ之外,其余结果均显示数字普惠金融总指数的系数显著为正,说明数字普惠金融在四川省范围内对经济增长具有正效应,而且对高经济水平的促进作用更加明显,在一定程度上扩大了区域经济发展差距。

第二,从数字普惠金融的不同维度来看。首先,覆盖广度对三大区域的影响均显著为正,而且覆盖广度指数更能明显扩大区域经济发展差距。其原因可能是经济发展水平较低的地区,尤其是在偏远地区,人们对于金融服务与金融产品的需求较低,数字普惠金融覆盖广度的扩大并不能得到有效利用,因此覆盖广度对于经济发展的促进作用存在明显的地区差异性,而且会扩大区域经济发展差距;其次,使用深度在三大区域均有明显促进作用,但区域Ⅱ的作用更加显著,这是因为在中等发达水平的区域Ⅱ,支付业务、货币基金业务、保险业务等金融服务业务还有很大的发展空间,使用频率的提高、活跃度的增加能够显著促进经济发展。在发展水平较低的区域Ⅲ,由于覆盖广度较低,人均业务量的提高存在局限性,也并不能起到明显的经济促进作用;最后,数字化程度衡量的是数字普惠金融服务的便利化、实惠化、移动化程度,从回归结果来看,数字化程度在全省和区域Ⅰ范围内,对经济发展有明显的积极作用,但在区域Ⅱ和区域Ⅲ并不显著。其原因可能是在经济发展较为落后的区域Ⅱ和区域Ⅲ,由于数字化金融处于起步阶段,发展不够完善,对经济的促进作用并不明显。

第三,根据非线性门槛回归结果可知,数字普惠金融对区域经济增长的促进作用存在非线性差异,全省和区域Ⅰ同时具有线性和非线性关系,当超过单门槛限值后,其促进作用更加明显。

5.2 启示

5.2.1 有侧重点地发展数字普惠金融

从三个维度来看,一方面要提高使用深度,发挥其对经济水平较低地区的促进作用;另一方面,要加快数字化进程,目前数字化程度对欠发达地区的影响并不显著,应着重发展数字普惠金融的实惠化、移动化、便利化,注重从覆盖广度的数量规模向质量转移。

5.2.2 完善数字普惠金融的法律制度体系

网络时代背景下,促进数字普惠金融发展的同时,也带来了一定的风险,个人信息泄露、网络诈骗层出不穷,应建立完善的新型数字金融法律制度,营造良好的金融环境,提供安全的金融服务。

5.2.3 对贫困地区提供差异性的政策支持

由于四川省地域广阔、地形复杂,因此要对贫困地区提供差异性的政策支持,对偏远贫困地区提供一定的政策支持,扩大财政支出规模,加大财政支付转移,并借助成都等较发达城市的财力,带动西部地区经济发展,促进区域协调发展。