产业政策促进企业创新的传递机制与情境条件

2024-01-29吴先明马子涵

吴先明 马子涵

[摘 要] 近年来,随着中国企业逐渐接近技术创新的前沿,技术追赶的空间被进一步压缩,经济发展和产业政策面临着越来越大的挑战。文章以2008—2021年沪深A股上市公司为样本,考察产业政策对企业创新的影响,并分析了其传递机制和情境条件。实证结果表明,产业政策对企业的创新活动表现出“双重利好”效应,将同时提高被支持行业中企业的创新数量与创新质量。传递机制分析表明,产业政策主要通过抑制企业金融化程度、提高政府补贴力度、降低债务融资成本、带来更多分析师关注等中介因素驱动企业创新水平的提升。情境条件分析发现,产品竞争市场治理、新闻媒体治理、公司治理、研发投入和高管团队研发经验会加强产业政策对企业创新的正向效应。进一步研究表明,发明专利对企业价值有正向影响且该效应具有一定的持续性,而非发明专利对企业价值有负向影响且该效应不具有持续性。研究揭示了产业政策促进企业创新的传递机制与情境条件,为客观评估中国产业政策的经济效应提供了微观依据。

[关键词]产业政策;企业创新;金融化;政府补贴;债务融资成本

[中图分类号] F2731[文献标识码] A[文章编号] 1673-0461(2024)01-0031-12

一、引言

历史和实践证明,技术创新是提高综合国力的战略支撑,是推动经济“双循环”的重要引擎。在贸易保护主义、逆全球化和新冠疫情的影响下,过去那种快速追赶的机会越来越少,中国经济发展正面临史无前例的重大挑战。为了迎接挑战,国家制定了包括产业政策在内的一系列创新政策。国家政策的鼓励为企业创新发展提供了契机,近年来,专利的申请量和授权量呈现积极发展态势。但是,专利“爆炸式”现象却使中国的技术创新陷入“数量长足、质量跛脚”的创新困境。具体表现是非发明专利较多、高质量技术创新较少,且“骗补式技术创新”和“策略式技术创新”现象普遍存在[1-3],这不利于中国经济高质量发展。为了打破创新困境,提高国家整体的技术创新实力,政府试图通过“有形之手”使企业创新倾向从“低质低效”转向“高质高效”。产业政策是中国政府对经济进行宏观调控的主要手段,是引导创新要素合理化配置、促进产业结构转型升级、实现创新驱动经济发展的重要工具[1]。那么,产业政策究竟能否破解“数量长足、质量跛脚”的创新困境呢?厘清产业政策与企业创新间的关系,探究其发挥作用的中间机制和情境条件,兼具理论和实践意义。

创新绩效是评估产业政策的重要依据[4]。学术界对于评价和探讨产业政策的创新效应进行了许多有益尝试,但结论存在较大分歧。一部分学者指出,产业政策能够显著激励被支持行业中企业提高研发投入[5]、发明专利数量[6]、非发明专利数量[7]和创新效率[8]。另一部分学者指出,产业政策会通过财政扶持手段引导企业创新,企业的套利行为可能使得仅非发明专利得到显著提高[1-2]。出现这种分歧的原因在于多个方面:一是对于产业政策的着眼点存在不同的看法;二是评估产业政策效果的关键变量的度量方法有所不同;三是研究的周期和样本量存在差异;四是在分析框架中纳入了不同的调节变量。

五年规划是在分階段贯彻国家总体发展战略,这要求我们必须动态理解产业政策,否则将导致政府部门在制定、实施、评估产业政策时产生错乱。不同时期的产业政策对我国经济发展产生了不同的作用,这意味着尽管根据过去的研究,我国产业政策的有效性未得到充分肯定,但在新时期这些研究结论是否仍然适用需要进一步检验。

本文的边际贡献主要体现在以下几个方面:①本文明确回答了中国现阶段的产业政策是否促进了企业创新这一紧迫问题。现有存在较大分歧的研究结论会影响产业政策制定者对中国企业创新驱动机制的理解,掣肘了优化产业政策的进程。本文运用最新数据为中国产业政策对企业创新是“激励”还是“抑制”的争论提供了微观证据。②本文丰富并拓展了产业政策促进企业创新传递机制的相关研究。以往研究大多从产业政策伴随的税收优惠和政府资助等角度阐述产业政策对企业创新的影响,重点考虑产业政策在资金扶持上的效果。本文进一步提出并实证检验了产业政策影响企业创新的四条中介路径,即产业政策能够有效抑制企业金融化程度、提高政府补贴力度、降低企业债务融资成本并带来更多分析师的关注,这些都是促进企业创新水平提高的有效途径。本文的发现拓展了产业政策影响企业创新的作用机制,有助于更全面、更深刻地理解产业政策对企业创新的作用过程。③本文揭示了产业政策促进企业创新的情境条件。产业政策对企业创新的影响并非是同质的,现有的研究很少关注产业政策对企业创新影响的情境依赖性,本研究弥补了这一不足。本文从内外部治理(产品竞争市场治理、新闻媒体治理和公司治理)与企业资源(研发投入和高管团队研发经验)两个主要维度考察了产业政策的不同创新激励效应。这不仅为全面深入理解中国当前发展阶段影响产业政策创新效应的关键因素提供了新的视角,也为企业如何有效运用产业政策提高自身创新水平提供了决策参考。

二、理论与假设

(一)产业政策与企业创新

产业政策对企业创新的促进作用来自以下三个方面:首先,组织嵌入在复杂的制度情境之中,其行为往往受到多维度制度逻辑的影响。现有文献表明,产业政策对企业投资决策有深刻的影响[9]。近年来,我国企业已经出现了严重的“脱实向虚”和“过度金融化”迹象,这正是市场失灵的表现之一。在调节市场失灵的过程中,产业政策能够弥补市场失灵引致的经济损失,从而优化企业管理决策与投资行为,缓解企业过度金融化的选择偏向[9-10],促进企业提高自身创新水平。其次,产业政策作为国家对经济进行宏观调控的重要工具,相当于来自政府的隐形信用担保,可以代表政府释放积极信号,从而引导资源要素向特定行业聚集,通过要素禀赋结构变化降低行业内企业创新活动的成本与风险,促进行业内企业开展研发活动。具体而言,一方面,受产业政策支持的企业往往得到政府更多的税收优惠(如缓缴税款,税收抵免、减免等)和政府补贴以助力相关行业发展[6]。另一方面,产业政策除了会直接干预银行的信贷决策,还会向企业利益相关者传递产业发展战略的信息[11],降低外部投资者对企业的风险评估,从而为企业争取到更多的创新资金与资源[12],间接推动企业的创新活动。而不受产业政策支持的企业更倾向于去发展借贷关系,这也进一步佐证了受产业政策支持的企业更容易获取信贷资金。更重要的是,随着企业创新成果的增加,政府优惠和银行信贷的力度也会加大,这将有利于形成政府支持与企业创新的良性循环,激励企业不断进行创新。最后,市场信息中介在产业政策信息发布、传播和影响企业行为的作用链条上也扮演着重要角色。产业政策作为产业发展预期信息的重要来源,其所披露的信息是市场信息中介进行预测选择的重要参考信息。在市场信息中介有限关注的情况下,产业政策将吸引更多市场信息中介的关注,从而更有力地监督和约束管理者的机会主义行为,进而推动企业创新项目的实施。因此,本文提出:

H1:产业政策会促进企业创新。

(二)产业政策促进企业创新的作用机理

1抑制企业金融化,促进企业创新

企业的资金是有限的,实体投资和金融投资之间具有替代关系。出于“投资套利”动机,在面对创新投资周期长、成本高、风险大,而金融资产投资期短、利润大的客观现实时[13],企业可能放弃在创新活动中的深钻,将有限的资金投资于金融市场来获取短期的超额利润。这势必形成对企业研发投入的“挤占”,造成企业在研发新技术以及更新升级设备时陷入资金短缺的尴尬境地。因此,企业金融化对创新活动更多表现出挤出效应。而在产业政策的引导下,企业会更倾向于进行实体投资而非金融资产投资。首先,政府会放松受产业政策支持行业行政项目的审批力度,降低行业的进入壁垒,这会吸引更多企业进入,从而导致行业内竞争更加激烈。在竞争加剧的市场环境中,企业若提高金融资产的配置,势必会削弱核心业务的竞争能力[6]。其次,当企业内部调节费用很高时,企业对实体经济的投入会有所下降[14]。而产业政策带来的税收优惠和政府补贴能够减少企业的调节成本,从而鼓励企业将更多的资源配置到实体投资中去,并以此促进企业增加研发投入[6]。最后,产业政策会鼓励具有发展前景的行业,这会影响行业内企业管理者对市场形势走向的判断,使其更有信心进行研发投资[10],从而抑制金融化行为,增强企业自主创新能力。因此,本文提出:

H2:金融化程度在产业政策和企业创新之间起到负向中介作用,即产业政策会降低企业金融化程度,进而促进企业创新。

2嫁接政府资源,促进企业创新

中国特色社会主义道路决定了政府在企业发展中的重要作用[15],政府往往会通过资源配置来支持企业发展。受产业政策支持的企业将获得更多政府资源,这会优化企业的战略选择,促使受益企业更加积极地开展创新活动。研究发现,政府在经费上给予企业更多支持可以提高企业创新水平。其原因包括两个方面:一方面,政府补贴可以调动企业进行创新活动的积极性。政府补贴能够直接且有效地减少企业在创新活动中的成本,并分散企业的创新风险[16-17],尤其是对中小企业[18]和民营企业[15]。另一方面,政府补贴可以提高企业创新项目当前或未来的成功率[19]。当政府部门对某项创新项目进行扶持后,能够释放政府认可标签的积极信号,当私人部门的产品和服务与之契合时,可以增加预期的边际回报率,进而吸引更多投资者进入,帮助企业获得其他来源的研究经费和稀缺的资金[6,20]。可见,为了企业更有能力完成既定的创新任务和创新目标,产业政策可以通过嫁接政府资源来促进企业创新。因此,本文提出:

H3:政府补贴在产业政策和企业创新之间起到正向中介作用,即产业政策会提高政府补贴强度,进而促进企业创新。

3降低债务融资成本,促进企业创新

债务融资成本是企业债权融资决策的重要影响因素。债务融资成本的高低主要根据债务违约的风险大小及其违约后的损失程度确定。但信息不对称及代理问题的出现,使得自利的管理者可能会对投资决策进行操纵,并由此产生“资产代替”和“道德风险”问题,从而导致企业投资不足或投资过度。这种次优的决策大大降低了信贷资金的使用效果,提高了债权人的投资风险。为此,债权人通常会要求更高额的风险补偿金以防止成本沉没,这进一步增加了企业的融资成本。同时,鉴于研发活动的复杂性及特殊性,企业在创新融资过程中为避免知识泄露和搭便车行为,往往不愿意披露有关研发活动的信息或仅仅披露乐观的信息,使得信息不对称问题更为严重。此外,债权人更倾向于企业以实物资产或可重新配置的资产作为抵押以缓解自身的信息劣势状态。这些问题使得创新项目的融资难度更大、融资成本更高,导致企业缺乏充足资金聘请高端技术人才和研发团队,使企业创新受到极大掣肘。管理层为了向债权人释放创新的利好消息,往往采取短视行为,改变投资策略,放弃价值高但见效慢的创新项目,这进一步损害了企业创新,尤其是创新质量。产业政策可以帮助企业拓宽融资渠道、降低融资成本[6]。政府往往采取宽松态度对待受产业政策支持行业的信贷审批,从而为其降低债务融资成本提供了条件。此外,产业政策释放的经济信号在一定程度上降低了外部投资者对企业信用的担忧,从而有助于受产业政策支持的企业获得更多的银行贷款,提高其信贷融资水平[6]。因此,本文提出:

H4:债务融资成本在产业政策和企业创新之间起到负向中介作用,即产业政策会降低企业债务融资成本,进而促进企业创新。

4吸引分析师关注,促进企业创新

分析师是资本市场重要的信息中介。分析师凭借专业的知识储备、丰富的行业经验、扎实的分析能力,以及较强的执行能力使其在揭示和解读企业信息时更加客观且真实[21],从而帮助投资者充分理解企业创新活动的潜在价值,进而为企业的创新项目争取更多的资金支持,这在一定程度上改善了企业创新所面临的融资問题[22]。此外,分析师对公司治理同样有积极的促进作用。根据外部治理效应的分析逻辑,分析师可以采取实地调研、业绩说明会、与管理层当面沟通、电话会议等方式全方位对管理者实施监督,从而降低管理者机会主义行为对企业价值的影响,促使管理者做出更多的创新投入决策。分析师的声誉越高[6]、关注越多,这一促进作用越明显。但是,分析师的认知资源往往是稀缺且有限的,其和普通投资者一样将受到有限注意力的约束,加上存在成本效益原则,分析师无法对市场上所有信息做出及时反应并对所有上市公司进行持续追踪[23]。因此,分析师倾向于把眼光投向那些被市场追捧或对发展前景持积极态度的企业来减轻信息过载的不利影响。产业政策的信息传递效应有效降低了分析师的信息搜集成本。此外,对于更看重声誉的分析师而言,产业政策给予了他们一定的容错空间。产业政策蕴含的信息具有高确定性与持续性,有助于提高分析师的预测成功率,即使预测失败,也可以将预测偏差归咎于宏观政策本身,以此来抵消预测失败的负面影响,这无疑吸引了注重声誉的分析师进入。因此,本文提出:

H5:分析师关注在产业政策和企业创新之间起到正向中介作用,即产业政策会提高分析师关注,进而促进企业创新。

三、研究样本与数据

(一)样本选择

本文以2008—2021年沪深A股上市公司为研究样本。由于本文研究的被解释变量是专利获批数量,因此尽管选择2021年作为结束时点,但是实际专利统计截至2022年12月31日,因为专利获批需要一定时间。样本做了以下处理:①剔除了金融行业、房地产行业的样本;②剔除了ST、*ST或PT情形的样本;③剔除主要研究变量缺失的样本。最终得到28 876个观测值。为减少极端值对实证结果的影响,本文对所有连续变量进行了上下1%的缩尾处理。

(二)变量定义

1被解释变量——企业创新

现有文献主要用研发支出和专利申请量表示企业创新。但研发支出易被操控[9,24],专利数据更为客观、真实且可得性高。同时,相较于专利申请,专利获批得到了国家专利局的认证,其数量可以更真实地体现企业的有效创新。为此,创新总量(lnpatent)用发明专利获批数量、实用新型专利获批数量和外观设计专利获批数量加总进行确定;创新质量(lnpatenti)用发明专利获批数量进行确定;创新数量(lnpatentud)用实用新型专利和外观设计专利获批数量加总进行确定。同时,考虑专利获批的滞后效应并消除内生性问题的干扰,本文选用企业滞后一期的专利获批数量来衡量企业创新,具体衡量方式为用滞后一期的专利获批数量加1取自然对数。

2解释变量——产业政策

借鉴黎文靖和郑曼妮(2016)[1]、余明桂等(2016)[6]的方法,设置产业政策虚拟变量。具体而言,结合五年规划纲要文件,判断企业所在行业是否属于国家未来五年支持和鼓励的范围。具体方法为,将规划文件中提及“发展”“支持”“鼓励”等词汇的行业认定为产业政策支持的行业,Ip赋值为1,否则为0。

3中介变量

本文的中介变量为企业金融化、政府补贴、债务融资成本,以及分析师关注。企业金融化(Finratio)用金融资产(包括交易性金融资产、衍生金融资产、发放贷款及垫款净额、可供出售金融资产净额、持有至到期投资净额和投资性房地产净额)与总资产的比值进行确定。政府补贴(Subsidy)用政府补贴金额的自然对数表示。考虑到企业在进行债务融资时还需支付手续费、佣金等额外成本,债务融资成本(Debtcost)参考PITTMAN等(2004)[25]的研究,用利息支出加上手续费支出和其他财务费用的总额与期末总负债的比值进行确定。分析师关注(Analyst)用当年对上市公司进行过跟踪分析的分析师(团队)数量的自然对数进行确定。

4控制变量

本文所选的控制变量如下:企业规模(Size),用总资产的自然对数衡量;资产负债率(Lev),用年末总负债与年末总资产的比值衡量;资产周转率(Ato),用营业收入与平均资产总额的比值衡量;现金流比率(Cashflow),用经营活动产生的现金流量净额与总资产的比值衡量;管理费用率(Mfee),用管理费用与营业收入的比值衡量;董事会规模(Bsize),用董事会人数的自然对数衡量;董事会独立性(Bind),用独立董事人数与董事会人数的比值衡量;两职兼任(Dual),如果公司董事长兼任总经理取值为1,否则为0;产权性质(Soe),如果国有控股取值为1,否则为0。

四、实证分析

(一)描述性统计

本文主要变量的描述性统计结果如表1所示。不难看出,样本期间内企业无论创新总量、创新质量还是创新数量均存在明显差异。产业政策Ip的均值为0517,表明样本中517%的企业获得了产业政策的支持。其他變量的分布特征均处于合理范围内。

(二)基准回归结果

产业政策与企业创新的估计结果如表2所示。在模型(1)、(2)和(3)中,Ip的估计系数均在1%水平上显著为正。在模型(4)、(5)和(6)中进一步纳入控制变量,Ip的估计系数仍均在1%水平上显著为正。这意味着,受产业政策支持的企业显著提高了自身创新质量与创新数量,即产业政策对企业创新过程中“创新质量”和“创新数量”的激励效应均十分充足,因此,假说H1得证。这一研究结论支持了产业政策的有效性。在中国建设创新型国家的进程中,我国的产业政策在支持高新技术产业发展、激发企业创新活力方面取得了良好的效果。

(三)稳健性检验

1内生性检验:倾向得分匹配(PSM)

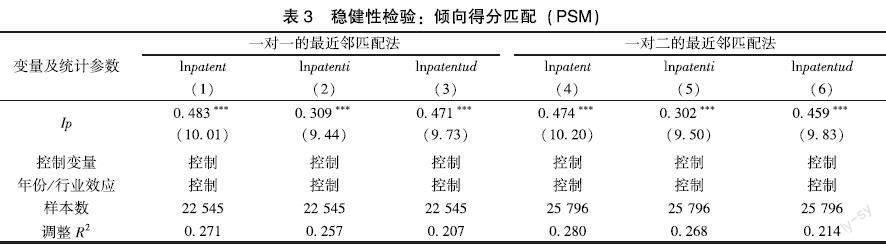

为提高本文主要结论的可靠性,本文采用倾向得分匹配(PSM)法进行进一步检验。选取企业规模(Size)、企业年龄(Age)、资产负债率(Lev)、资产周转率(Ato)、现金流比率(Cashflow)、管理费用率(Mfee)、董事会规模(Bsize)、董事会独立性(Bind)、两职兼任(Dual)、产权性质(Soe)作为匹配协变量。估计结果如表3模型(1)、(2)和(3)所示。可见,经过倾向得分匹配后的回归结果与基准回归结果相比无明显差异,说明企业间的差异对政策效应评估并未产生偏误,产业政策的实施能够提高企业创新,本文结论具有较强的稳健性。此外,本文还进行了一对二的最近邻匹配法,估计结果如模型(4)、(5)和(6)所示,可以看出,结果依然稳健。

2变更测度方式

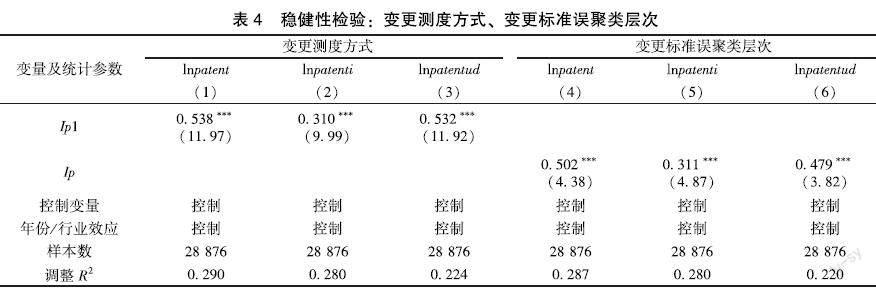

为检验研究结论对解释变量指标测度的敏感性,本文用重点产业政策作为解释变量(Ip1),具体而言,如果企业所在行业属于国家未来五年重点支持和鼓励的行业范围时,Ip1赋值为1,否则为0。估计结果如表4模型(1)、(2)和(3)所示,可见,本文的主要结论仍然成立。

3变更标准误聚类层次

考虑到核心解释变量产业政策是在行业层面,本文使用行业维度聚类标准误的方法重新回归。估计结果如表4模型(4)、(5)和(6)所示,本文的主要结论不变。

(四)传递机制分析

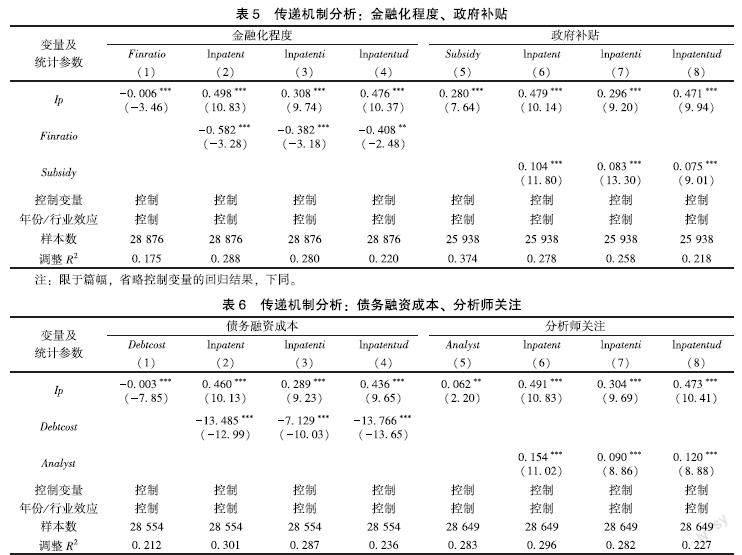

表5模型(1)~(4)报告了金融化程度(Finratio)中介作用的估计结果。在模型(1)中,Ip的估计系数在1%水平上显著为负,表明产业政策对企业金融化有抑制作用。在模型(2)、(3)和(4)中,Ip的估计系数均在1%水平上显著为正,Finratio的估计系数均在1%水平上显著为负。以上结果表明企业金融化在产业政策影响企业创新的过程中起到了部分中介作用,即产业政策通过抑制企业金融化程度进而促进了企业创新,假说H2得证。

表5模型(5)~(8)报告了政府补贴(Subsidy)中介作用的估计结果。在模型(5)中,Ip的估计系数在1%水平上显著为正,在模型(6)、(7)和(8)中,Ip和Subsidy的估计系数均在1%水平上显著为正。这意味着政府补贴在产业政策影响企业创新的过程中起到了部分中介作用,即产业政策通过提高政府补贴进而促进了企业创新,假说H3得证。

表6模型(1)~(4)报告了债务融资成本(Debtcost)中介作用的估计结果。在模型(1)中,Ip的估计系数在1%水平上显著为负,在模型(2)、(3)和(4)中,Ip的估计系数均在1%水平上显著为正,Debtcost的估计系数均在1%水平上显著为负。以上结果表明债务融资成本在产业政策影响企业创新的过程中起到了部分中介作用,即产业政策通过降低债务融资成本进而促进了企业创新,假说H4得证。

表6模型(5)~(8)报告了分析师关注(Analyst)中介作用的估计结果。在模型(5)中,Ip的估计系数在5%水平上显著为正,在模型(6)、(7)和(8)中,Ip和Analyst的估计系数均在1%水平上显著为正。以上结果表明分析师关注在产业政策影响企业创新的过程中起到了部分中介作用,即产业政策通过提高分析师关注进而促进了企业创新,假说H5得证。

五、进一步分析

(一)产业政策促进企业创新的情境条件

1产品竞争市场治理的调节作用:创新活动的市场约束

市场竞争作为组织重要的外部治理因素,不仅直接影响管理者的创新需求,也会影响企业利用产业政策的动机。市场竞争越激烈,行业内企业为了争夺有限的市场和资源势必会陷入高压状态,这将加速行业内的“优胜劣汰”。在这种情形下,企业为了保持自身在行业中的相对优势,需要寻求长期解决方法,而通过技术创新获取竞争优势无疑是一种理性的选择。因此,有必要检验市场竞争在产业政策与企业创新之间的调节作用。现有文献大多将行业集中度与市场竞争等同起来考虑,事实上,高行业集中度和高市场竞争是可以并存的[26],这意味着二者间的关系链条较弱。其中,产品竞争市场治理(Lerner)=1-行业勒纳指数。个股勒纳指数=1-(营业收入-营业成本-销售费用-管理费用)/营业收入,行业勒纳指数是用单个公司的营业收入与单个行业营业收入之比对个股勒纳指数进行加权得到。产品竞争市场治理调节作用的估计结果列于表7中。模型(1)、(2)和(3)的结果显示,Ip×Lerner的估计系数均不显著。为了加强分析结果的稳健性,本文将行业勒纳指数按照中位数分为高、低两组。在模型(4)~(9)中,组间系数检验的结果显示,Ip在各组之间均存在显著差异。这表明产品竞争市场治理越好,产业政策对企业创新的正向效应越强。

2新闻媒体治理的调节作用:创新活动的监督约束机制

在信息爆炸时代,有限认知的个体面对无限信息时,新闻媒体舆论的信息传播机制愈发关键[27],这使得新闻媒体成为上市公司外部治理的重要力量,能够对企业创新活动进行监督和制约[28]。一方面,新闻媒体报道特别是负面报道形成的巨大舆论压力会迫使企业管理者趋于自律,抑制其機会主义行为,降低其进行研发操纵的动机[29],从而激励企业创新,确保企业目标得以实现。另一方面,正面报道可以向企业利益相关者释放出其颇具竞争优势的信号,有利于企业进行融资活动[30]。因此,本文进一步检验新闻媒体治理在产业政策与企业创新之间的调节作用。借鉴杨国超和张李娜(2021)[29]的研究,新闻媒体治理(Media)用报刊媒体和网络媒体标题中出现该企业的新闻总数加1的自然对数进行确定,Media越大,新闻媒体治理越好。新闻媒体治理调节作用的估计结果列于表8中。在模型(1)、(2)和(3)中,Ip×Media的估计系数至少在1%水平上显著为正。同样的,将新闻媒体治理按照中位数分为高、低两组。在模型(4)~(9)中,组间系数检验的结果显示,Ip在各组之间均存在显著差异。以上实证结果均表明新闻媒体治理越好,产业政策对企业创新的正向效应越强。

3公司治理的调节作用:缓解创新活动的代理风险

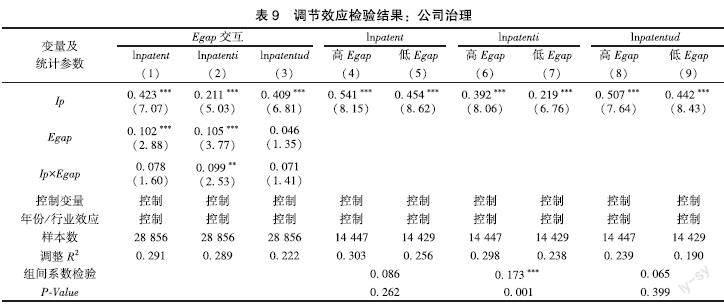

公司治理状况的差异也会影响企业利用产业政策的动机。根据锦标赛理论的主要观点,高管外部薪酬差距能够有效激发高管团队活力,使其更好地为企业服务以持续性地获得高额回报。近年来,数字技术的发展增强了组织或个体之间的沟通与交流,高管有更多正式或非正式的渠道获取同行业高管的薪酬水平。然而,现有文献对高管外部薪酬差距的经验探索稍显不足。因此,本文有必要检验高管外部薪酬差距在产业政策与企业创新之间的调节作用。参考黎文靖和郑曼妮(2016)[1]的研究,高管外部薪酬差距(Egap)用企业前三名高管薪酬平均值与相同年份、相同行业高管薪酬平均值的比值进行确定。公司治理调节作用的估计结果列于表9中。在模型(1)和(3)中,Ip×Egap的估计系数均为正但不显著。在模型(2)中,Ip×Egap的估计系数为正且在5%水平上显著。同样的,将高管外部薪酬差距按照中位数分为高、低两组。在模型(4)~(9)中,组间系数检验的结果显示,Ip仅在模型(6)和模型(7)之间存在显著差异。这表明高管外部薪酬差距越大,即公司治理越好,产业政策对企业创新质量的正向效应越强。

4研发投入的调节作用:增强创新活动的资源基础

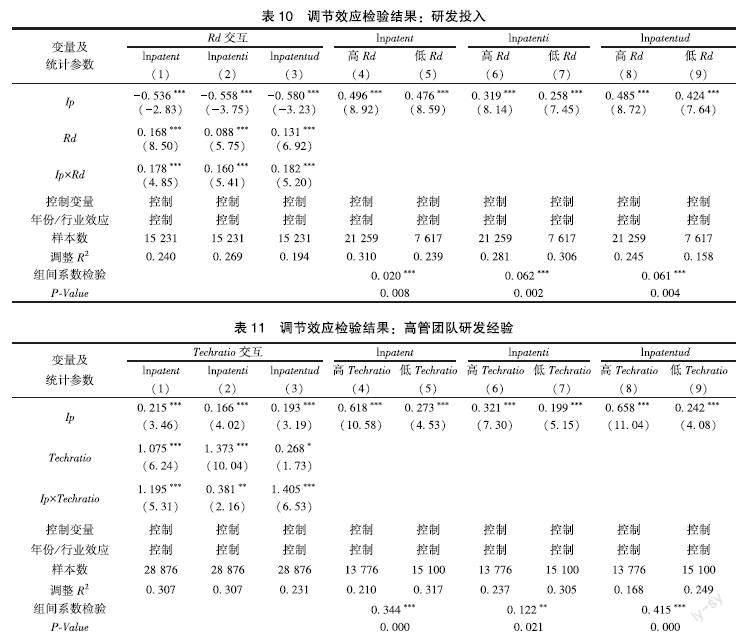

盡管产业政策是影响企业创新的重要因素,但企业只有具备足够的资源和能力,才能将政策优势转化为企业的创新优势。研发投入是企业提高创新产出的基础保障[31]。一方面,研发投入给企业带来了更加稳定的研发资金,减少了因现金流不确定对创新活动的制约,还能将现有研发资源与产业政策带来的研发资源进行有效整合,从而有助于保障研发流程顺利进行,促进企业创新。另一方面,研发投入较多的企业,往往在过去的创新实践中积累了丰富的技术基础和知识存量,这将有利于吸收和利用先进知识或技术。知识和能力的不断积累会使企业创新水平不断提高。而以往研发投入较少的企业往往创新能力较弱,即使同样受到产业政策的支持,仅仅依赖外部资源供给是无法实现优质高效的创新产出的。因此,本文将检验研发投入在产业政策与企业创新之间的调节作用。参考现有文献的普遍做法,本文用研发人员的自然对数表示企业的研发投入(Rd)。研发投入调节作用的估计结果列于表10中。在模型(1)、(2)和(3)中,Ip×Rd的估计系数均在1%的水平上显著为正。同样的,将研发投入按照中位数分为高、低两组。在模型(4)~(9)中,组间系数检验结果显示,Ip在各组之间均存在显著差异。回归结果表明企业研发投入强度越大,产业政策对企业创新的正向效应越明显。

5高管团队研发经验的调节作用:创新活动的能力保障

根据高阶梯队理论,高管是企业战略决策的主要制定人和推动者,但高管团队成员的年龄、性别、成长环境,以及经验等特征差异将对战略的制定与执行产生不同的影响。其中,高管团队经验不仅直接影响企业创新,还可能对产业政策与企业创新的关系产生调节作用。现有文献较多地从高管团队海外经验、教育经验、金融经验、政治关联等方面探讨其对企业创新的影响,而直接考察高管团队研发经验的文献较为缺乏。事实上,创新活动对研发人员的专业技能与知识背景有着极高的要求,这意味着高管团队的研发经验至关重要。高管团队研发经验(Techratio)用有研发经验的高管人数与高管总人数的比值来衡量。高管团队研发经验调节作用的估计结果列于表11中。在模型(1)、(2)和(3)中,Ip×Techratio的估计系数至少在5%水平上显著为正。同样的,将高管团队研发经验按照中位数进行分组。在模型(4)~(9)中,组间系数检验的结果显示,Ip在各组之间均存在显著差异。这表明高管团队研发经验越丰富,产业政策对企业创新的正向效应越强。

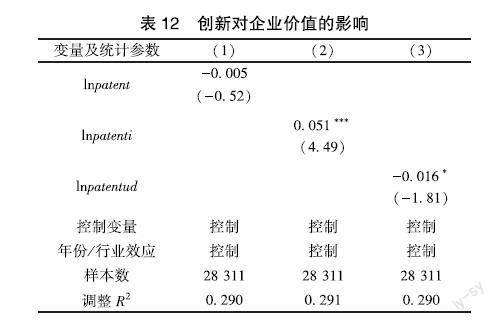

(二)企业创新的经济效应

前文研究了产业政策对企业创新的影响,发现企业响应产业政策进行创新活动,同时提高了创新数量及创新质量,那么这能否提升企业价值呢?本文将检验企业的创新成果能否对企业价值产生正向效应。托宾Q能够将虚拟经济和实体经济联系起来,因此,选用托宾Q衡量企业价值具有明显优势。托宾Q=(流通股市值+非流通股股份数×每股净资产+负债账面值)/总资产。估计结果列于表12中。结果显示,lnpatent的估计系数为负且不显著,lnpatenti的估计系数为正且在1%水平上显著,lnpatentud的估计系数为负且在10%水平上显著。这表明发明专利对企业价值有正向影响,而非发明专利对企业价值有负向影响。该研究结论支持了专利质量与企业价值之间存在关联性的相关文献,企业通过高质量创新使得企业的竞争力与成长性都显著提升,投资者通过预期这些高质量创新会增加企业未来的净现金流,并通过资本市场作用于企业,从而提升了企业的托宾Q。

六、结论与启示

本文以2008—2021年中国沪深A股上市公司为样本,考察产业政策对企业创新的影响。首先,研究显示产业政策对企业的创新活动表现出“双重利好”效应,将同时提高被支持行业中企业的创新数量与创新质量。其次,探究了产业政策作用于企业创新的具体传递机制,分析表明,产业政策对企业创新的影响主要通过金融化、政府补贴、债务融资成本和分析师关注四种机制发挥作用。再次,情境条件分析发现,产业政策的创新激励效应在不同企业中存在显著差异性,具体来说,产品竞争市场治理越好、新闻媒体治理越好、公司治理越好、研发投入强度越大、高管团队研发经验越丰富,产业政策对企业创新的正向效应越强。最后,证实发明专利对企业价值有正向影响且该效应具有一定的持续性,而非发明专利对企业价值有负向影响且该效应不具有持续性。本文将宏观产业政策对微观企业创新的影响、作用机制与情景条件充分挖掘,以上研究结论既为中国产业政策的制定、实施和优化提供了经验证据,又为企业如何有效运用产业政策提高自身创新水平提供了决策参考。

本文的发现具有以下政策启示和管理启示。在政府政策方面:①本文的发现为产业政策的创新效应提供了可靠证据,中国的产业政策应坚持创新导向,以此推动技术进步。当前,全球竞争格局正在发生重大变化,以美国为首的西方国家以贸易战、实体清单、供应链战略等方式加强了对中国技术进步的打压,中国企业利用全球创新资源实现高质量发展目标面临诸多风险和挑战。在此背景下,运用产业政策帮助中国企业实现技术创新的“量质齐升”,对抢占新一轮经济和科技发展国际竞争制高点具有重要意义。②应充分发挥产业政策的信号传递效应,引导更多社会资本注入企业创新项目。在产业政策实施过程中,政府不仅要加大政府补贴力度,同时也要尽力改善市场环境,建立政府、企业、投资者、媒体之间的有效沟通渠道,向多方传递受支持行业的发展前景等信息,通过向市场传递更强烈的政府支持信号缓解信息不对称问题,从而发挥政府、金融机构、分析师和媒体在推动企业创新方面的积极作用。③深化市场主导逻辑,调动创新主体的主观能动性。产业政策不仅要引导更多外部资本参与到重要产业的建设与发展之中,更应充分调动企业这个创新主体的积极性。本文的研究发现,产业政策能通过抑制企业金融化程度来促进企业创新。由此,一方面,产业政策应重视引导企业强化创新发展意识,避免盲目的金融化短视行为;另一方面,应尽快建立产业政策的监督和反馈机制,借助有效的监督和反馈机制最大限度地激发企业的技术创新活力,形成“产业政策引导+其他资本注入+企业创新跟进”的新型产业政策支持模式,最大程度地发挥产业政策的实施效果。在企业管理方面:企业应以产业政策支持为契机,不断释放创新潜能。一方面,研发投入对企业进一步提升自身创新能力至关重要,企业应加大研发投入,充分运用产业政策的资源配置效应,筹措更多资金,投入创新活动。另一方面,高管外部薪酬差距是企业创新和获得竞争优势的关键激励因素,因此,企业应优化薪酬制度,激发高管创新活力。同时,应重视高管团队建设,优化高管团队结构,引进具有研发经验的高管,促进企业创新水平的提升。

[参考文献]

[1]黎文靖, 郑曼妮. 实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究, 2016, 51 (4): 60-73.

[2]诸竹君, 宋学印, 张胜利, 等. 产业政策、创新行为与企业加成率——基于战略性新兴产业政策的研究[J].金融研究, 2021 (6): 59-75.

[3]吴先明, 马子涵. 制度嵌入如何影响跨境并购后的企业创新质量?[J].经济管理, 2022, 44 (4): 98-115.

[4]MALLINSON D J. Policy innovation adoption across the diffusion life course[J].Policy studies journal, 2021, 49 (2): 335-358.

[5]王晓珍, 邹鸿辉. 产业政策对风电企业创新绩效的作用机制分析——基于时滞和区域创新环境的考量[J]. 研究与发展管理, 2018, 30 (2): 33-45.

[6]余明桂, 范蕊, 钟慧洁. 中国产业政策与企业技术创新[J].中国工业经济, 2016 (12):5-22.

[7]童馨乐, 杨璨, WANG JINMIN. 政府研发补贴与企业创新投入:数量激励抑或质量导向?[J].宏观质量研究, 2022, 10 (1):27-45.

[8]FENG F. Does industrial policy play an important role in enterprise innovation?[J]. Emerging markets finance and trade, 2019, 55 (15): 3490-3512.

[9]郭飛, 马睿, 谢香兵. 产业政策、营商环境与企业脱虚向实——基于国家五年规划的经验证据[J].财经研究, 2022, 48 (2): 33-46.

[10]向海凌, 郭东琪, 吴非. 地方产业政策能否治理企业脱实向虚?——基于政府行为视角下的中国经验[J].国际金融研究, 2020 (8): 3-12.

[11]冯玉静, 翟亮亮. 产业政策、创新与制造企业服务化——基于“中国制造2025”准自然实验的经验研究[J]. 科技进步与对策, 2022, 39 (13):114-123.

[12]CHEN D,LI O Z,XIN F. Fiveyear plans, China finance and their consequences[J]. China journal of accounting research, 2017, 10 (3): 189-230.

[13]DEMIR F. Financial liberalization, private investment and portfolio choice: financialization of real sectors in emerging markets[J]. Journal of development economics, 2009, 88 (2): 314-324.

[14]COOPER R W, HALTIWANGE J C. On the nature of capital adjustment costs[J]. Review of economic studies, 2010, 73 (3): 611-633.

[15]杨洋, 魏江, 罗来军. 谁在利用政府补贴进行创新?——所有制和要素市场扭曲的联合调节效应[J]. 管理世界, 2015 (1): 75-86.

[16]BRONZIN R E. Are incentives for R&D effective? Evidence from a regression discontinuity approach[J]. American economic journal: economic policy, 2014, 6 (4):100-134.

[17]CARBONI O A. The effect of public support on investment and R&D: an empirical evaluation on European manufacturing firms[J]. Technological forecasting and social change, 2017,117 (4): 282-295.

[18]GUO D, GUO Y, JIANG K. Governmentsubsidized R&D and firm innovation: evidence from China[J]. Research policy, 2016, 45 (6): 1129-1144.

[19]LACH S. Do R&D subsidies stimulate or displace private R&D? Evidence from Israel[J]. Journal of industrial economics, ;2002, 50 (4): 369-390.

[20]FELDMAN M P, KELLEY M R. The ex ante assessment of knowledge spillovers: government R&D policy,economic incentives and private firm behavior[J]. Research policy, 2006, 35 (10):1509-1521.

[21]CZARNITZKI D, HOTTENROTT H. R&D investment and financing constraints of small and mediumsized firms[J]. Small business economics, 2011,36 (1): 65-83.

[22]DERRIEN F, KECSKES A. The real effects of financial shocks: evidence from exogenous changes in analyst coverage[J]. Journal of finance, 2012, 68 (4):1407-1440.

[23]DELLAVIGNA S, POLLET J M. Investor inattention and Friday earnings announcements[J]. Journal of finance, 2009, 64 (2):709-749.

[24]CAI J, CHEN Y, WANG X. The impact of corporate taxes on firm innovation: evidence from the corporate tax collection reform in China[Z]. NBER Working Paper, 2018.

[25]PITTMAN J, FORTIN A, AUDITOR S. Choice and the cost of debt capital for newly public firms[J]. Journal of accounting and economics, 2004, 37 (1): 113-136.

[26]CARB S, HUMPHREY D, HUMPHREY J, et al. Crosscountry comparisons of competition and pricing power in European banking[J]. Journal of international money and finance, 2009, 28 (1):115-134.

[27]FANG L, PERESS J. Media coverage and the crosssection of stock returns[J].Journal of finance, 2009, 64 (5): 2023-2052.

[28]DYCK A, VOLCHKOVA N, ZINGALES L. The corporate governance role of the media: evidence from Russia[J]. Journal of finance, 2008, 63 (3):1093-1135.

[29]楊国超, 张李娜. 产业政策何以更有效?——基于海量媒体报道数据与研发操纵现象的证据[J]. 经济学(季刊), 2021, 21 (6): 2173-2194.

[30]何欢浪, 任岩, 章韬. 媒体宣传、知识产权保护与企业创新[J]. 世界经济, 2022, 45 (1):57-81.

[31]SHEN C H, ZHANG H. Tournament incentives and firm innovation[J]. Review of finance, 2018, 22 (4): 1515-1548.

The Transmission Mechanisms and Context Conditions

of Industrial Policy Promoting Enterprise Innovation

—Evidence from Ashare Listed Companies in Shanghai and Shenzhen

Wu Xianming, Ma Zihan

(School of Economics and Management, Wuhan University, Wuhan 430072, China)

Abstract:

In recent years, as Chinese enterprises are gradually approaching the frontier of technological innovation, the space for technological catchup has been further compressed, and economic development and industrial policies are facing increasing challenges. This paper selects the data of China’s Shanghai and Shenzhen Ashare listed companies from 2008 to 2021, tests the impact of industrial policies on enterprise innovation, and analyzes its transmission mechanism and context conditions. The empirical results show that industrial policy has a “double positive” effect on the innovation activities of enterprises, which can simultaneously improve the innovation quantity and innovation quality of enterprises of the supported industries. The analysis of transmission mechanism shows that industrial policy mainly drives the improvement of enterprise innovation level through intermediary factors such as restraining the degree of financialization of enterprises, increasing government subsidies, reducing debt financing costs, and attracting more attention from analysts. Context condition analysis found that product competition market governance, media governance, corporate governance, R&D investment, and the research and development experience of top management team will strengthen the positive effect of industrial policy on corporate innovation. Further research found that invention patents have a positive impact on enterprise value and the effect is sustainable to a certain extent, while noninvention patents have a negative impact on enterprise value and the effect is not sustainable. This study reveals the transmission mechanism and context conditions of industrial policy promoting enterprise innovation, and provides a micro basis for objectively evaluating the economic effects of China’s industrial policy.

Key words:

industrial policy; enterprise innovation; financialization; government subsidies; debt financing cost

(责任编辑:李 萌)