应用型本科财务报表分析课程教改与实践

2024-01-27谢凑多

谢凑多

摘 要:新形势下财务人员面临转型升级,由核算型人才向经营管理型人才转变,财务报表分析课程教学在培养高层次财务人员方面的地位越来越受到重视。课程传统的教学模式存在诸多“痛点”,为此课程组不断探索,基于应用型本科人才培养特点,通过完善课程目标、改进教学设计、丰富教学资源、改革教学方法与手段、改革考核方式等举措,进行课程教学改革实践,教师教学能力、学生学习效果得到明显提升。

关键词:应用型本科;财务报表分析;教学改革

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.16723198.2024.04.050

财务报表分析课程是会计学、财务管理等专业的核心课程,是一门理论与实务紧密结合、综合性很强的课程,在应用型本科人才培养过程中具有重要的地位和作用。财务报表分析能力不仅是财会类专业学生与从业人员的核心能力之一,也是金融从业者以及企业管理者的核心能力之一。但在财务报表分析课程的教学实践中存在一些不容忽视的问题,严重影响应用型人才培养质量。因此,需要不断进行教学创新与改革,推进传统财务人才向高层次应用型的财务分析人员转型。

1 财务报表分析课程教学“学情”分析

财务报表分析课程一般在大三大四开设,这个阶段的学生已经学了很多专业课程。知识储备方面,通过先修课程学生对专业基础知识已经有较多涉猎,具备学习财务报表分析课程的知识基础,但知识储备可能参差不齐,存在明显的个性差异;学习能力方面,高年级的大学生具备在学习过程中获取信息的能力、知识迁移能力,有一定的归纳与总结能力,能够在教师的引导下进行自主探究,但缺乏企业实践,理论与实践结合不够,分析问题、解决问题的能力有待加强;思想个性方面,财会专业通常女生比例较高,学习态度比较端正,认真刻苦,但内敛型性格人数较多,课堂上往往主动性不强,参与度不够,需要教师想方设法激励更多学生参与课堂,大胆表达自己的观点。

2 财务报表分析课程教学“痛点”分析

2.1 重知识传授忽视价值引领

习近平总书记在全国高校思想政治工作会议上指出:“各门课都要守好一段渠、种好责任田,使各类课程与思想政治理论课同向同行,形成协同效应”。传统的财务报表分析课程教学只注重财务报表分析理论、分析方法、分析技巧的传授,忽视课程思政教育,缺乏对学生价值观的培养与塑造,与全面推进课程思政、落实立德树人的培养目标难相适应。

2.2 重财务指标计算忽视财务分析实践

传统的财务报表分析课程教学侧重于各种财务指标的计算,具体包括偿债能力评价指标、营运能力评价指标、盈利能力评价指标、发展能力评价指标等,计算出各种指标后再与选定的标准值做对比,进而做出简单评价。分析过程侧重数量维度,只能就数据论数据,不能深入数据背后看清企业管理实质,从质量维度对企业财务状况质量加以分析诊断,造成分析不够全面,可能得出与实际不符的结论。

2.3 教学方法不利于学生财务分析能力提升

传统的课堂通常采用教师讲授为主,学生被动接受为辅的教学模式。在财务报表分析课堂教学中普遍引入案例教学法,但是效果并不明显。主要原因在于教师主讲案例,缺乏引导学生观察、思考、分析的过程,并且大多是在教学导入环节引入案例,后续并没有针对案例详细分析,或者引入的案例只针对单个知识点,导致知识点衔接效果不好,系统性不强。教学方法仍然是以教师为主体,学生主动思考的机会不多,缺乏主动参与度,不利于提升学生自身的财务分析能力。

2.4 考核评价方式不能全面反映教学效果

传统的财务报表分析课程考核评价方式以期末闭卷考试为主,考试题型也大多是单选、多选、判断、计算和综合分析题等传统题型。闭卷考试能够在一定程度上检测学生对知识的理解和记忆程度,但在体现实践应用方面局限性明显。可能学生会做试卷上的题,考试能拿高分,但真正对一家公司的财务报表进行分析时力不从心。财务报表分析课程是应用性很强的课程,以考试为主的考核机制,无法真正檢测出学生的学习效果。

3 财务报表分析课程教学改革实践

通过以上学情分析,结合课程教学痛点进行课程教学改革。课程应坚持“以学生为中心”的教学理念,关注全面,尊重个性,构建“亦师亦友”的新型师生关系,精选企业真实案例,精心设计问题,引导学生自主探究,尽量做到深入浅出、通俗易懂,鼓励学生参与课堂讨论、大胆质疑,培养学生分析问题、解决问题的能力。同时,无缝融入课程思政,进一步提升财务报表分析课程的育人能力。

3.1 完善课程目标

针对财务报表分析课程重视知识传授忽视价值引领的问题,在设定课程目标时,结合本课程育人目标,优化课程思政内容供给。结合财务报表分析课程知识特征、能力属性、教育功能,系统挖掘课程思政元素,形成课程思政资源体系,将价值引领贯穿教学全程,渗透并融入课程教学各环节。例如,通过嵌入各种财经法律法规,引导学生遵守财经法规,培育学生诚实守信、客观公正的职业素养;通过案例引导学生深入了解企业实践、关注和理解企业经营管理中的现实问题,理解国家方针政策,激发学生爱国情怀,从而塑造财会从业者的使命感和社会责任感;鼓励学生探索质疑,形成扎根中国实践的财务分析话语体系。

3.2 改进教学设计

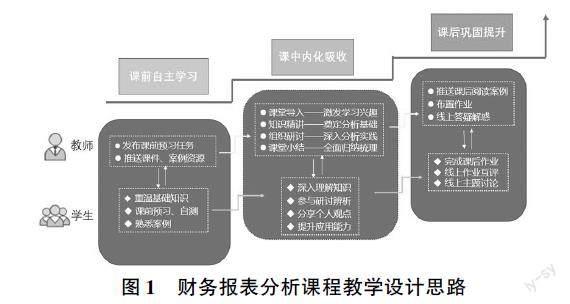

财务报表分析课程组不断探索,基于专业人才培养总体目标,开展教学改革实践,以学生为中心设计教学活动,教学设计总体思路如图1所示:

图1 财务报表分析课程教学设计思路

3.2.1 课前自主学习

通过雨课堂或学习通等信息化教学平台发布课前学习任务清单,上传课件、案例等辅助资源,引导学生重温选修课程中相关基础知识,做好课前预习,熟悉案例,为课中学习、案例研讨奠定基础。

3.2.2 课中内化吸收

根据教学内容精心设计教学环节,一般来说,财务报表分析课中教学主要包括以下4个环节:

(1)课堂导入——激发兴趣。

在教学導入环节,主要引用上市公司鲜活、经典案例,创设与教学主题相关问题,引起学生好奇,唤起情感共鸣,激发学习兴趣,学生带着问题学习,有的放矢。

(2)知识精讲——奠定基础。

财务报表分析虽然侧重分析,但前提是学生具备分析的知识基础。不同学生的基础不同,因此帮助学生重温旧知,精讲新知,奠定分析基础尤其重要。知识讲解过程中,根据内容设计各种启发性问题、判断性问题、探讨性问题,层层递进,引导学生探究,理解知识点。并适时举例,或对知识点进行案例分析,理论与实践结合。

(3)案例研讨——分析实践。

选择能够反映课堂教学重点和难点的综合性案例,开展互动探究,组织分组讨论。首先引导学生观察企业财务报表数据,主动发现问题;然后在小组合作解决问题的过程中深入分析问题、得出结论,检测课堂学习效果。学生通过案例研讨,分享观点,可以提高时间管理能力、语言组织能力和思辨能力,在小组合作解决问题的过程中也有利于培养团队协作精神。

(4)课堂小结——全面梳理。

利用思维导图,引导学生回顾课堂知识要点,厘清知识内在联系,形成系统性知识网络,帮助学生深化课堂所学。

3.2.3 课后巩固提升

课后布置分析实践性作业或在线主题讨论作业,其中分析实践性作业分小组完成,由学生自由组合,3~4人一组,合作完成与课堂所学相关财务分析实践任务,撰写分析报告,强化分析实践;主题讨论作业由个人独立完成,各抒己见,教师开展课后线上答疑解惑,拓宽互动交流渠道。

3.3 丰富教学资源

针对教学中重视财务指标计算忽视财报分析实践的问题,教学内容链接大量真实企业案例,构建立体教学资源。不断更新上市公司案例,补充财务报表分析的最新研究成果。课程全程使用我国上市公司实际年报进行详尽案例分析,选用尽可能新的案例,减少会计准则变更对分析的影响。教学案例循序渐进,从“基础”到“提高”、从“入门”到“实战”,学生在分析实践中掌握财务报表分析方法和技巧,突破传统的以财务比率为主的分析框架,从数量和质量两个维度进行全面分析,站在决策高度对企业财务报表进行全方位解读,透析企业全局现状。以达到正确评价企业财务状况、经营成果和现金流量,揭示企业未来收益和风险的目的。

3.4 改革教学方法与手段

教学方法上针对财务报表分析课程特点,主要采用案例分析法、引导探究法、讨论法。在案例的来源上,既采用教材中已有案例,也采用由教师采集推送给学生的案例。通过案例导入、案例分析、案例研讨等,贯穿教学始终,理论紧密结合实践,突出财务报表课程的应用性,培养学生实践能力;通过精心设计问题,引导学生学习探究,培养学生主动发现问题、分析问题、解决问题能力;采用积分形式鼓励学生参与讨论,包括课中通过雨课堂发弹幕、分组案例研讨、课后在线主题讨论等。通过讨论、交流,学生不但可以愉快地理解案例本身反映出的基本原理,还可以在参与、合作的深度学习过程中提升分析问题、解决问题的能力。

教学过程中注重信息化教学技术的应用,采用“互联网+黑板+移动终端”的信息化教学手段。运用“雨课堂”“超星学习通”等平台,实时答题、弹幕交流等,实现师生多维互动,突出形成性评价,为学生建立开放、共享、交互、协作的学习环境,实现课堂教学数字化,激发学生学习兴趣,培养学生信息技术应用能力。

3.5 改革考核方式

在课程评价与考核方面,改变以往以闭卷考试为主的考核方式,创新考核方式,充分利用信息技术,结合财务报表分析课程特点,构建了融教师、学生、社会等多元评价主体,线上线下多维的财务报表分析课程考核评价体系。

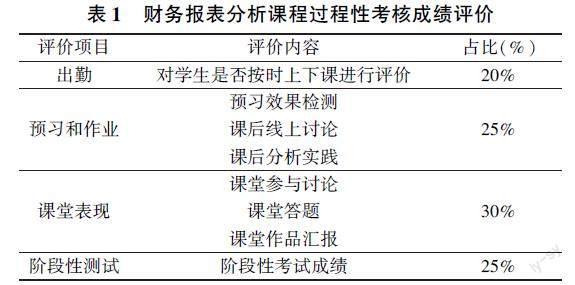

考核方式注重过程性考核,鼓励学生大胆参与、分享观点、撰写财务分析报告、进行课堂汇报,学生课堂上的参与度、分析作品的质量、现场汇报的表现等,作为考核评价的重要组成部分,旨在改变笔试方式不能全面、真实反映学生学习效果的弊端,让学生在参与的过程中更有获得感。

过程性考核由出勤、课堂活动、作业测评和阶段性测试构成,成绩评定细则具体见表1。

4 财务报表分析课程教学改革成效

通过教学改革,教师和学生都受益匪浅。一是课程组教师的教学能力明显增强。督导听课评价、同行听课评价、学生评教都反映课程教学质量明显提高,教学团队在各类教学竞赛如课堂教学能力竞赛、课程思政教学竞赛、信息化教学竞赛中均获佳绩;二是学生学习兴趣日益浓厚,课程考核成绩明显上升,并且将在该课程学习中训练形成的财务分析能力,灵活运用到毕业论文写作过程中,使论证更加有力,提高了毕业论文的写作质量。学生学习效果、课程教学成效得到显著提升。

参考文献

[1]张静,刘嫦,吕雪晶,等.《财务报表分析》课程教学创新与实践——以石河子大学为例[J].财会通讯,2023,(08):165170.

[2]张新民.从创新和务实角度看《财务报表分析》课程建设[J].财务与会计,2023,(01):7779.