中国黄金与行业股票市场的动态相关性研究

--基于DCC-GARCH模型

2024-01-26翟茜彤

翟茜彤

(河南经贸职业学院 智能财经学院, 郑州 450046)

在过去的15年,全球经历了2008年金融危机和2019年新冠肺炎疫情两次重大危机,全球经济受到巨大冲击,极端事件的发生增加了股票市场的波动性和投资风险,投资者在危机时刻纷纷寻求股市的避风港。黄金通常是对冲股票的工具,也是极端股市条件下的避风港[1],评估黄金与股市之间的关系对探索风险管理和投资组合策略具有重要意义。

中国股票市场按行业分为能源、原材料、工业、可选消费、主要消费、医药卫生、金融地产、信息技术、电信业务和公用事业共十大类,各行业股票市场由于受不同因素影响而在走势上有较大差异,整个股票市场对各种因素的反应程度不能完全代表各个行业的反应程度,黄金与股票市场的相关性与行业性质密切相关。由于不同行业股票收益率的波动特征存在显著差异,股票综合指数会掩盖部分行业所特有的分布特征,所以研究不同行业股票收益率特有的分布特征,对整个股票市场进行行业区分是十分必要的[2]。

此外,黄金与股票等其他金融资产呈负相关,把黄金纳入投资组合将提供多样化的好处[3]。近年来黄金需求持续增长,世界黄金协会2023年1月31日发布的《全球黄金需求趋势报告》显示,2022年全球黄金需求同比增长18%,创下自2011年以来最高年度总需求量。虽然时代与经济背景的改变会使黄金价格的影响因素发生变化[4],但当其他资产价格下跌时,黄金价格可能会上涨,即使在市场危机时期也可以保持投资组合的价值。同时从更微观的角度分析,如果信息跨资产类别传输,政策决策可能会产生跨市场影响,所以对股票进行行业细分来寻求黄金与股票的多元化收益非常重要[5]。因此,以黄金AU9999与十个上证行业指数为研究对象,运用动态条件相关多变量广义自回归条件异方差(dynamic conditional correlations generalized autoregressive conditional heteroskedasticity,DCC-GARCH)模型分析中国黄金与不同行业股票收益率的动态相关关系,并进行投资组合和对冲比率的分析,希望为投资者和风险管理者提供一定程度的借鉴。

1 文献综述

国内外学者对黄金与股市的关系已有诸多研究。Baur和Lucey[1]的研究表明黄金与其他金融资产比如股票具有不相关或负相关性时,黄金视为避险资产被用于对冲和分散投资组合。Chkili[6]通过金砖国家的数据检验了黄金和股票市场之间的动态关系,结果表明动态条件相关性在正值和负值之间切换,在重大金融危机期间,相关性低至负值。王萌[7]的实证结果表明,金砖国家里中国股市与黄金的动态相关性最强。中国作为金砖国家的第一大经济体、全球的第二大经济体,是世界经济增长的重要动力。世界黄金协会2023年1月31日发布的《黄金需求趋势报告30周年》显示,2013-2022年,中国一直保持着全球最大黄金消费国的地位,中国已经成长为黄金超级消费大国,研究中国黄金与股市的关系对全球经济发展具有重要意义。Chen和Wang[8]的实证研究发现中国黄金与股票市场的动态条件相关系数在熊市通常为负值,而非熊市为正值。何红霞等[9]的研究发现,从长期来看,中国黄金市场与股票市场的尾部风险存在负相关关系,股票与黄金互为避险资产。张乖利[10]的研究表明中国黄金与上证指数呈负相关关系,并且股市变动对黄金价格具有引导作用。谭德凯和田利辉[11]研究发现中国黄金和上证指数收益率在2016年后相关系数不断下降并呈负相关关系,市场风险较高时可以通过投资黄金来避险。Haroon和Rizvi[12]在金融市场的行业实证分析中,观察到股票综合指数阻碍了对股市的异质性分析。股市具有众多行业板块,行业分析会显示,不同行业与黄金的对冲行为可能不同[13]。有文献从更微观的行业视角分析黄金与股市的动态关系。Civcir和Akkoç[14]使用结构向量自回归多维动态条件相关系数模型(structural vector autoregression-corrected generalized autoregressive conditional heteroskedasticity,SVAR-cDCC-GARCH)框架分析了土耳其四个主要行业股票与石油和黄金收益之间的动态条件相关关系,在服务行业和科技行业,黄金的对冲能力强于石油。Kyriazis[15]采用动态条件相关性(dynamic conditional correlation,DCC)方法分析欧洲主要指数、行业股票指数、黄金和石油之间的关系,结果显示能源、金融服务、银行、汽车和零部件以及基础资源等重要行业主要受黄金和石油的影响。Trabelsi等[16]用广义自回归条件异方差模型(generalized autoregressive conditional heteroskedasticity,GARCH模型)研究孟买证券交易所黄金收益与七个行业指数之间的关系,结果表明黄金可以对冲信息技术股票指数,并作为一个强大的投资组合多样化工具。

通过文献梳理可以发现,国内已有文献主要关注黄金与股票市场收益之间的关系,更加重视对股票市场的整体性分析,但对黄金与不同行业股票市场的差异性研究尚处于初步阶段。从更微观的行业股票视角分析黄金与股票的动态相关性,不仅有助于各行业板块进行风险管理,同时对行业间的投资组合资产配置也有一定意义。基于已有文献研究,本文有如下的创新点:一是构建能够捕捉资产之间相关性的DCC-GARCH模型,进而对黄金与十个上证行业收益率数据进行拟合;二是从行业视角分析黄金与股票的动态相关性,补充金融市场的异质性研究;三是按行业计算最优投资组合权重和对冲比率,为投资组合多样化和风险管理提供参考。

2 模型与方法

2.1 DCC-GARCH模型

使用Engle的动态条件相关模型(DCC-GARCH),能够以动态而不是静态的方式分析金融资产之间的联系,该模型被广泛用于评估不同资产之间的动态相关性。模型的具体结构为

rt=μt+εt,εt~N(0,Ht)

(1)

Ht=DtRtDt

(2)

(3)

Rt=(diagQt)-1/2Qt(diagQt)-1/2

(4)

(5)

2.2 最优投资组合与最优对冲比率

使用Kroner和Ng[17]的方法计算“黄金/行业股票”资产中黄金的最优投资组合权重:

(6)

并对权重施加约束:

(7)

使用Kroner和Sultan[18]的方法计算最优对冲比率:

(8)

3 实证分析

3.1 数据描述性统计分析

上海黄金交易所于2002年成立后迅速崛起,现为世界上最大的实物现货交易所。选取上海黄金交易所的黄金AU9999日收盘价和上证行业指数日收盘价数据,上证行业系列指数可反映不同行业公司股票的整体表现,分别是能源、原材料、工业、可选消费、主要消费、医药卫生、金融地产、信息技术、电信业务和公用事业共10个行业。数据样本时间为2015年1月5日到2023年1月3日,数据来源为Wind数据库,使用公式rt=100×(lnPt-lnPt-1)计算对数收益率,其中Pt为t日收盘价,rt为对数收益率,最终得到有效数据1 945组。

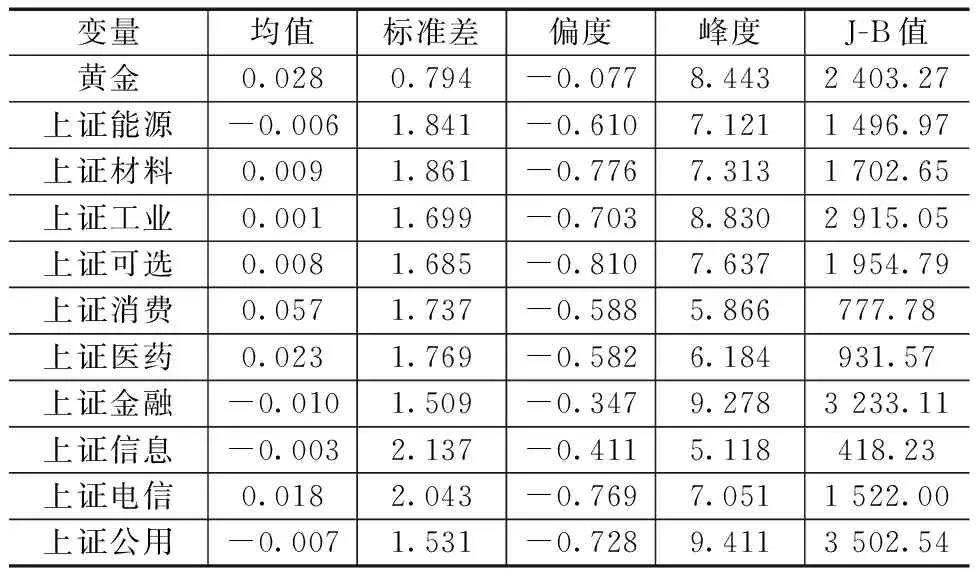

如表1所示,黄金和十个上证行业指数收益率的基本统计特征。从均值来看,上证消费行业指数的收益率最高,上证金融行业指数的收益率最低。从标准差来看,上证信息行业指数的标准差最大,则其波动率最高;黄金的标准差最小,则黄金波动率最低,且黄金的波动幅度均小于10个上证行业的波动幅度。样本数据的偏度均小于0,为负偏,峰度均大于3,为尖峰,J-B(Jarque-Bera)统计量均在1%的显著性水平下拒绝服从正态分布的原假设,因此黄金和十个上证行业指数收益率序列具有尖峰、厚尾和非正态的特征。

表1 数据基本统计特征

3.2 平稳性检验、自相关检验与ARCH效应检验

首先对数据的平稳性进行检验,使用ADF(augmented Dickey-Fuller)单位根检验,其原假设为数据存在单位根,序列不平稳。如表2所示,ADF列是ADF检验的t统计量值,结果显示黄金和上证行业指数收益率序列均在1%的显著性水平下拒绝原假设,均是平稳序列。

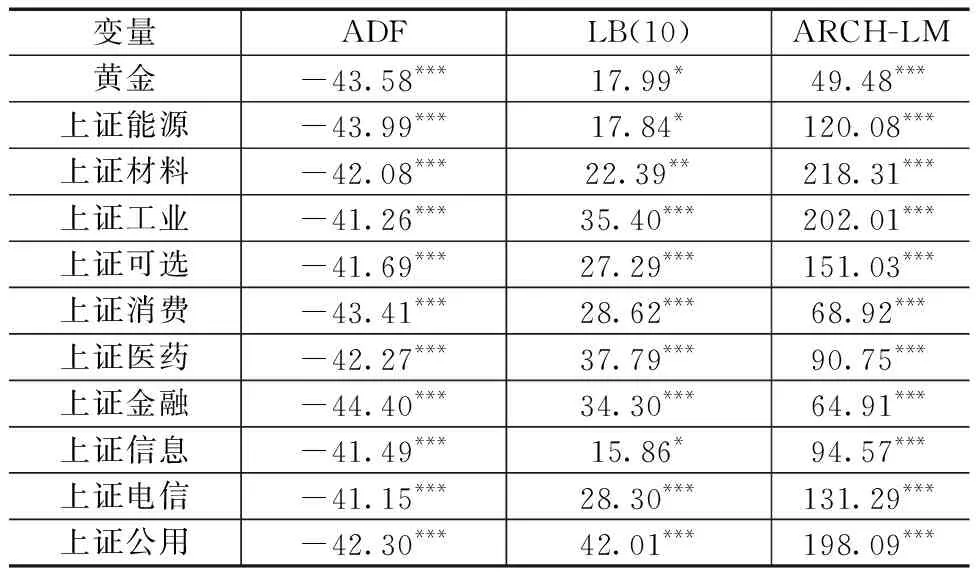

表2 相关检验结果

使用Ljung-Box检验序列自相关性,其原假设为序列不存在自相关性,如表2所示。LB(10)为检验滞后10阶的Q统计量值,黄金、上证能源和上证信息在10%的水平下拒绝原假设,上证材料在5%的水平下拒绝原假设,其余序列均在1%水平下拒绝原假设,因此样本序列均存在自相关性。使用ARCH-LM检验条件异方差性,即ARCH效应,其原假设为序列不存在条件异方差性,表2的最后一列为ARCH-LM检验的F统计量,结果显示所有序列均在1%显著水平下存在条件异方差性。

3.3 DCC-GARCH模型估计

通过相关检验后可以建立DCC-GARCH模型,黄金与上证行业指数收益率的DCC-GARCH模型参数估计值如表3所示。上证工业指数和上证信息指数的α值不显著,其余8个上证行业指数均显著,说明滞后一期的标准化残差对黄金与上证行业指数的动态相关系数影响较大。上证电信指数的β值不显著,其余9个行业指数均显著,说明相关变动的持续性较强。α+β均小于1说明模型平稳,且α+β越接近1说明黄金与上证行业指数的动态相关性越明显,黄金与上证信息、黄金与上证材料、黄金与上证工业和黄金与上证公用的α+β均超过0.9,它们之间的动态相关性更强,α+β低于0.5的只有黄金与上证电信,说明黄金与上证电信的动态相关性较弱。

表3 黄金与上证行业指数DCC-GARCH模型的参数估计值

如果黄金与股票的平均正相关性较弱,黄金就可以起到分散投资的作用;如果黄金与股票平均不相关,黄金就可以充当弱对冲工具;如果黄金与股票平均负相关,黄金就可以充当强对冲工具。黄金与十个上证行业指数的动态相关系数走势如图1所示。从整体上看,黄金与各行业指数的相关性随时间变化正负交替。2015年5月至2016年2月和2018年1月至2018年12月两次熊市期间,除了黄金与上证材料,其他9个行业指数与黄金具有不同程度的低相关性和负相关性。在2020年初新冠疫情爆发时期,受疫情影响2020年2月3日股市开盘暴跌,上证指数收盘跌7.72%,在市场极端情况下,相关系数均出现较大的波动,此时黄金与各上证行业指数的动态相关性急速下降,呈现高度负相关,黄金表现强避险作用。不同行业与黄金的动态相关性走势存在差异,分行业来看,黄金与上证能源、上证消费相关性正负交替波动,黄金与上证材料有更多时期处于正相关,而黄金与上证工业、上证可选、上证医药、上证金融、上证信息、上证电信和上证公用在更多时期处于负相关,说明投资于这7个行业时黄金可以作为强对冲工具。

图1 黄金与上证行业的动态相关系数

3.4 最优投资组合与最优对冲比率

黄金对投资组合多样化和风险管理很重要,根据DCC-GARCH模型估计得到的条件方差和协方差计算股票与行业指数组合的最优权重。10个行业均在熊市和疫情爆发初期黄金权重上升,以“黄金/上证可选行业”投资组合为例,如图2所示。黄金的投资权重随时间变化,2015年5月至2016年2月和2018年1月至2018年12月为熊市,可以看到黄金的投资权重在此期间占比很高;2020年初疫情爆发,黄金投资权重急速上升;2021年9月后可选消费行业指数震荡波动,黄金投资权重也持续波动。

图2 黄金与上证可选的最优投资组合动态权重

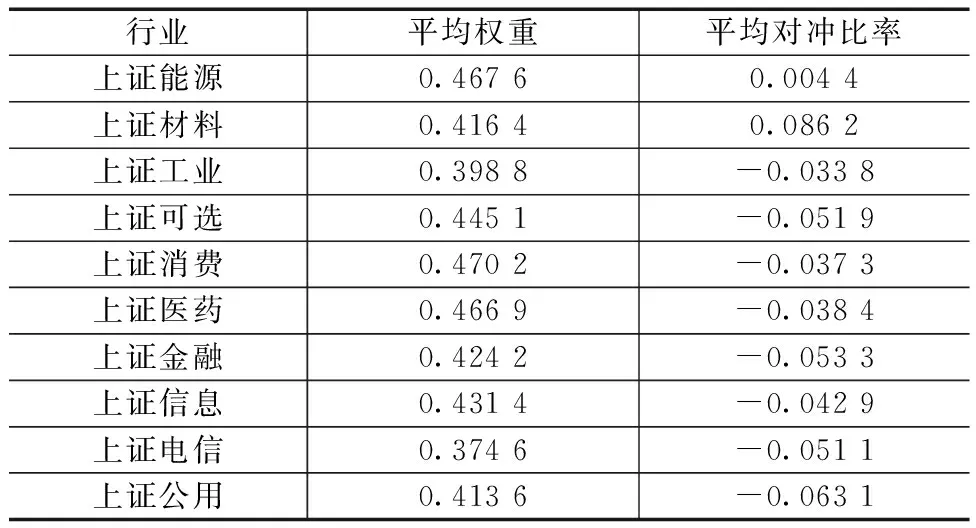

新冠肺炎疫情加剧了股市的不确定性和波动性,如表4所示。2020-2023年疫情期间黄金与行业指数最优投资组合的平均权重,可以看出不同行业,投资黄金的权重占比不同。“黄金/上证消费”资产组合中,黄金权重平均占比为47.02%,在10个行业资产组合中占比最高;而“黄金/上证电信”资产组合中,黄金权重平均占比为37.46%,在10个行业资产组合中占比最低。因此当投资主要消费、能源和医药卫生行业时,可以分配较高的黄金投资权重,降低风险并最大化收益。

表4 疫情期间“黄金/行业股票”的黄金权重和对冲比率

除了最优的投资组合配置,投资者和市场参与者还寻求最小化对冲投资组合的风险并降低成本风险。疫情期间黄金与行业投资组合的平均最优对冲比率,结果显示对于不同的行业,对冲比率具有一定差异。正值表明投资者采取两个反向头寸,其中上证材料平均对冲比率0.086 2最高,代表上证材料行业1 000元的多头头寸通过黄金86.2元空头头寸进行对冲,上证能源平均对冲比率0.004 4最低,代表上证能源行业1 000元的多头头寸通过黄金4.4元空头头寸进行对冲。负值表明对冲收益可以通过对所考虑的资产采取空头或多头头寸来实现,例如上证医药行业的1 000元多头头寸,需要黄金38.4元多头头寸进行对冲。

4 结论与建议

4.1 结论

通过DCC-GARCH模型对黄金与上证行业指数进行动态相关性分析,结论如下。

第一,中国黄金市场与上证行业指数存在动态关联性。黄金与上证信息、黄金与上证材料、黄金与上证工业和黄金与上证公用的动态相关性从高到低排在前四位,黄金与上证电信的动态相关性最弱。

第二,中国黄金市场对10个行业的避险和对冲作用具有差异性。在股市出现极端情况时,黄金与行业指数均呈现高度负相关,黄金此时具有强避险作用;在熊市期间,黄金与上证材料以外的9个行业均有不同程度的负相关性,黄金在市场看跌时期对这9个行业具有避险作用;黄金与上证工业、上证可选、上证医药、上证金融、上证信息、上证电信和上证公用这7个行业长期具有负相关性,黄金在这些行业中适合作为强对冲工具。

第三,中国黄金与10个行业的最优投资组合权重分配不同,最优对冲比率有所差异。对于单个“黄金/行业股票”资产组合来说,黄金均能在市场危机时刻表现出高投资权重来最大化收益;对于不同的行业资产组合,在三年新冠肺炎疫情期间,“黄金/上证消费”资产组合中的黄金权重平均占比最高,“黄金/上证电信”资产组合中的黄金权重平均占比最低;上证材料的平均对冲比率最高,上证能源的平均对冲比率最低。

4.2 建议

根据黄金与行业股票市场动态相关性分析的结论,提出以下对策建议。

第一,纳入黄金,降低股票投资组合风险。在市场看跌或出现极端情况时增加对黄金的投资权重,能够在不降低预期收益的情况下极大降低投资组合风险,投资者将黄金纳入股票的资产配置是使投资组合多样化和降低风险的一种方式。

第二,持续评估,制定适当风险管理策略。投资者持续的评估对于制定适当的风险管理和最佳投资组合策略至关重要,黄金与股市的相关性是动态变化的,风险管理需要更好地理解资产之间的联系类型,因此持续的动态评估必不可少。

第三,区分行业,调整投资权重与对冲比率。黄金与不同行业的动态相关性存在差异,当资产组合中的行业股票与黄金呈现负相关,投资者考虑黄金对冲风险,但黄金对不同行业的对冲能力有差异,同时行业股票与黄金的投资权重也随行业而变化,投资者应针对行业差异适时调整投资策略。