南极电商:从“香饽饽”到“弃儿”

2024-01-23刘吉洪

刘吉洪

“眼看他起朱楼,眼看他宴宾客,眼看他楼塌了”,这是戏曲《桃花扇》中的一段唱词。而A股市场上,近年来南极电商(002127)的股价波动可以说十分符合这句唱词,在2020年年中市值巅峰时近600 亿元,股价最高达23.67 元,而今股价仅有3 元多,在2023年10月23日甚至最低见3.17元,为2015 年10 月14 日以来的最低,市值如今也仅在80亿元左右波动。

1998年。当时,张玉祥靠着电视广告及销售的营销理念,拉到了经销商并筹集资金创立了南极人。仅用4个月的时间,不错的产品质量以及疯狂传播的电视广告,让南极人在保暖内衣领域内销量及市场占有率位居前列,势头直逼当时已然成名的北极绒、俞兆林、恒源祥。2004年,南极人销售额突破10亿元,固定资产超过3亿元。彼时,南极人采用的是产销一体化的重资产经营模式。直至2008 年的全球金融危机,张玉祥做出一个关乎公司生死的决定:砍掉经营了十余年的工厂生产端,也舍弃了销售端的自营环节,开启轻资产模式,转型“品牌授权”的商业模式。南极人开始了其“卖吊牌”的生意。

自此,南极人接连突破营收数据、借壳上市更名南极电商、市值从2008年的6.24亿元一路突破,其上升态势一直延续至2020年,即使在疫情影响之下,其股价还是一路上涨至2020年7月10日的高點23.67元/股,市值甚至达到逾580亿元。

不过此后,南极电商接连被曝“财务造假”以及商品质量等问题,且逐年突显,其股价持续暴跌。在此期间,南极电商抛出回购计划依旧没能阻止跌势,而今股价仅有3元多,在2023年10月23日甚至最低见3.17元,为2015年10月14日以来的最低,市值如今也仅在80亿元左右波动。

从2015 年南极电商借壳上市后的业绩看,其营收巅峰也出现在2020年,此后便走下坡路,归母净利润巅峰则更早出现在2019年。

事实上,品牌授权也可以看做“IP”的授权合作,卖吊牌或说“贴牌”实际上是在数字化环境下,所有品牌必然要走的道路,南极电商2008年开始走这条路算是先行者,路是对的,但关键在于企业在贴牌情况下如何去维持商品品质的标准。国外很早就有品牌走上‘贴牌’路,如NIKE和阿迪的商品生产,会找当地的代工厂而非自己生产,但是却在销售环节设立了标准,控制住货品质量。虽然也导致其品牌价值衰减,但这个速度非常慢。

数据来源:东方财富Choice 数据

南极人“贴牌”现象严重,但并没有去控制商品的质量。而南极电商砍掉销售环节是一个问题,如果企业把销售环节拿出去了,对最终出售的商品质量的标准管理松散或几乎没有设立规范制度,那就是商标持有人的权利范围和管控力度都给出去了,那么谁会对品牌的质量负责,又怎么负责品牌的可持续发展?这就是责权利对等的问题,只是作为贴牌商薅羊毛,那就是砸牌子,最终其品牌价值衰减一定是迅速的。

“贴牌”带来的副作用显而易见。张玉祥在2021年11月11日第三次股东大会上曾表示,要撕掉“吊牌之王”的标签。

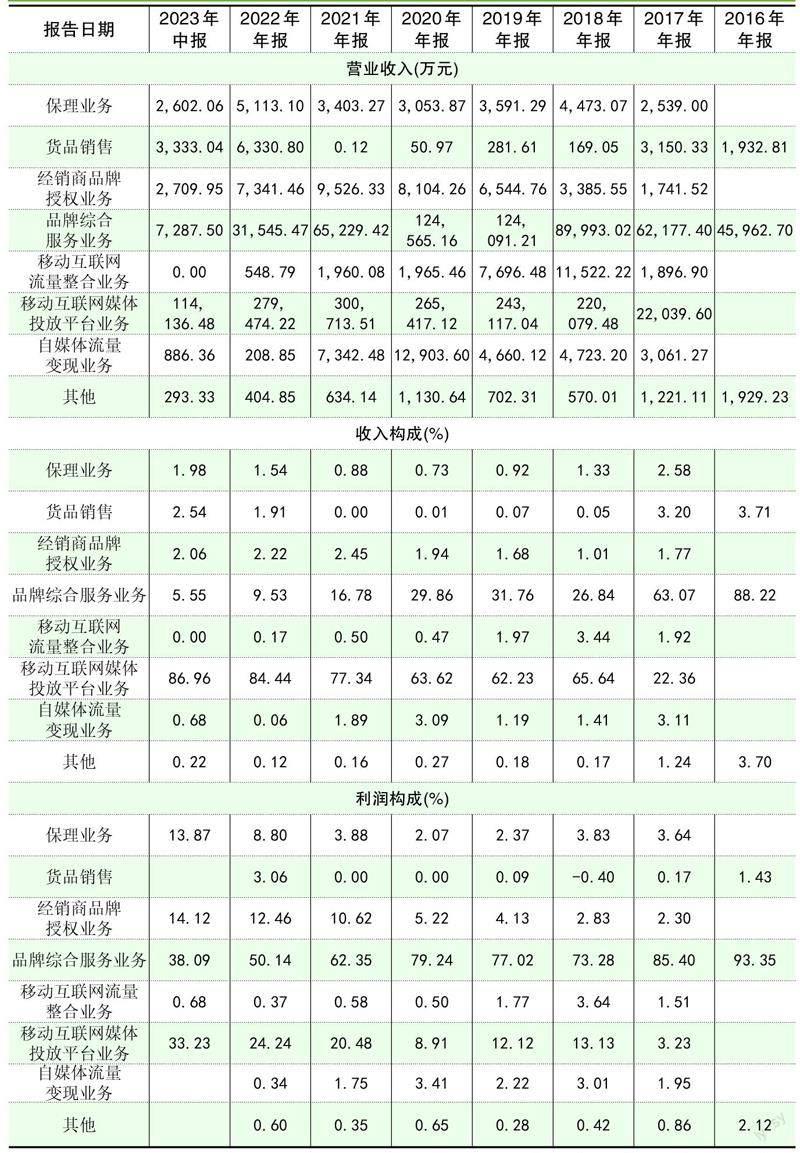

在收入结构上,南极电商正在竭力撕掉标签。南极电商往年财报显示,除品牌综合服务业务外,南极电商也在积极发展时间互联业务、互联网营销业务、货品销售、自媒体流量变现等业务,品牌综合服务业务正在被降低占比。2016年,其品牌综合服务业务占总收入结构88.22%,2017年该数据降低至63.07%。到2023 年半年报的收入构成,品牌综合服务只贡献7000余万元营收,只占5.55%。不过,从利润来看,品牌综合服务依然贡献了很大比例。2022年还依然占据了半壁江山,即使今年上半年也依然占比近四成。

可见,南极电商其它业务,尤其是移动互联网媒体投放平台业务虽然贡献绝大部分收入,但利润占比甚至还未能超过“贴牌”业务,随着时间的推移,相信超过是早晚的事情,但是该业务毕竟毛利率比“贴牌”低很多很多,市场还会给予公司高估值吗?我们交给时间去检验。

在南极电商股价巅峰那段时间,公司是分析师眼中毛利率堪比茅台的香饽饽,各大券商时不时发布研报进行点评,而如今“门庭冷落鞍马稀”,最近一篇研报是2023 年10 月,而再往前追溯则要到2022 年5 月初了。

而从前十大流通股东看,2020年公司巅峰时期,社保、公募甚至险资都争相出现,而最新的2023年三季报则一个都不见了,倒是个人投资者占多数,而北向资金也从最高持股占比超8%降到如今不足1%。

数据来源:东方财富Choice 数据