全球存托凭证融资机制解读

2024-01-22李文倩编辑王亚亚

文/李文倩 编辑/王亚亚

随着我国资本市场双向开放不断推进,近年来,多家境内上市企业在境外证券交易所发行全球存托凭证(Global Depository Receipts,GDR)进行海外融资。A股上市公司以其上市公司股票为基础证券在境外发行GDR,是中国资本市场高水平对外开放的有效实践,可有效拓展境内上市公司境外融资渠道,提升企业国际形象及影响力,便利海外投资人参与中国资本市场。

GDR源起与发展

GDR是存托凭证的一种。存托凭证(Depository Receipt)是指在某一国家或地区证券市场上发行与交易的可转让凭证,每份存托凭证代表一定数量的境外公司(存托凭证发行人)发行的基础证券,基础证券可为境外公司的已发行股票或其他证券。持有存托凭证的投资者可享有对应的基础证券权益。以股票为例,在存托凭证机制下,持有存托凭证的境内投资者无需直接持有或交易境外公司股票,即可对境外公司进行投资,同时可享有对应的基础证券权益,如分红派息、资本收益、投票表决权等。

2018年10月,为进一步扩大资本市场双向开放,中国证监会发布《关于上海证券交易所与伦敦证券交易所互联互通存托凭证业务的监管规定(试行)》,标志着上海证券交易所(下称“上交所”)与伦敦证券交易所(下称“伦交所”)的互联互通机制(即“沪伦通”机制)正式建立。按照上述规定,符合条件的在伦交所上市公司可在境内发行存托凭证并在上交所上市(CDR,即“东向业务”),以及符合条件的在上交所上市的境内上市公司可在境外发行存托凭证并在伦交所上市(GDR,即“西向业务”)。同时,通过存托凭证与基础证券之间的跨境转换机制安排,两地市场得以实现互联互通。2019年6月,华泰证券GDR在伦交所上市交易,首单“沪伦通”项目正式落地。

2022年2月,为进一步便利跨境投融资、促进要素资源的全球化配置,推进资本市场制度型开放,中国证监会对前期制度进行修订,发布《境内外证券交易所互联互通存托凭证业务监管规定》,将“沪伦通”机制扩容为“中欧通”。此次扩容后,GDR发行主体从上交所上市公司拓展至深圳证券交易所(下称“深交所”)上市公司,发行目的地从英国市场拓展至瑞士、德国。

2023年,在全面实行注册制背景下,中国证监会对存托凭证相关制度进行进一步完善,发布《境内企业境外发行证券和上市管理试行办法》以及《监管规则适用指引——境外发行上市类第6号:境内上市公司境外发行全球存托凭证指引》等系列新规,在上述新规指导下,上交所和深交所分别发布《上海证券交易所与境外证券交易所互联互通存托凭证上市交易暂行办法(2023年修订)》《深圳证券交易所与境外证券交易所互联互通存托凭证上市交易暂行办法(2023年修订)》(以下合称《与境外证券交易所互联互通存托凭证上市交易暂行办法(2023年修订)》),对业务定位、发行规则等进行细化,以更好引导GDR融资健康持续发展。

GDR发行机制

发行上市要求

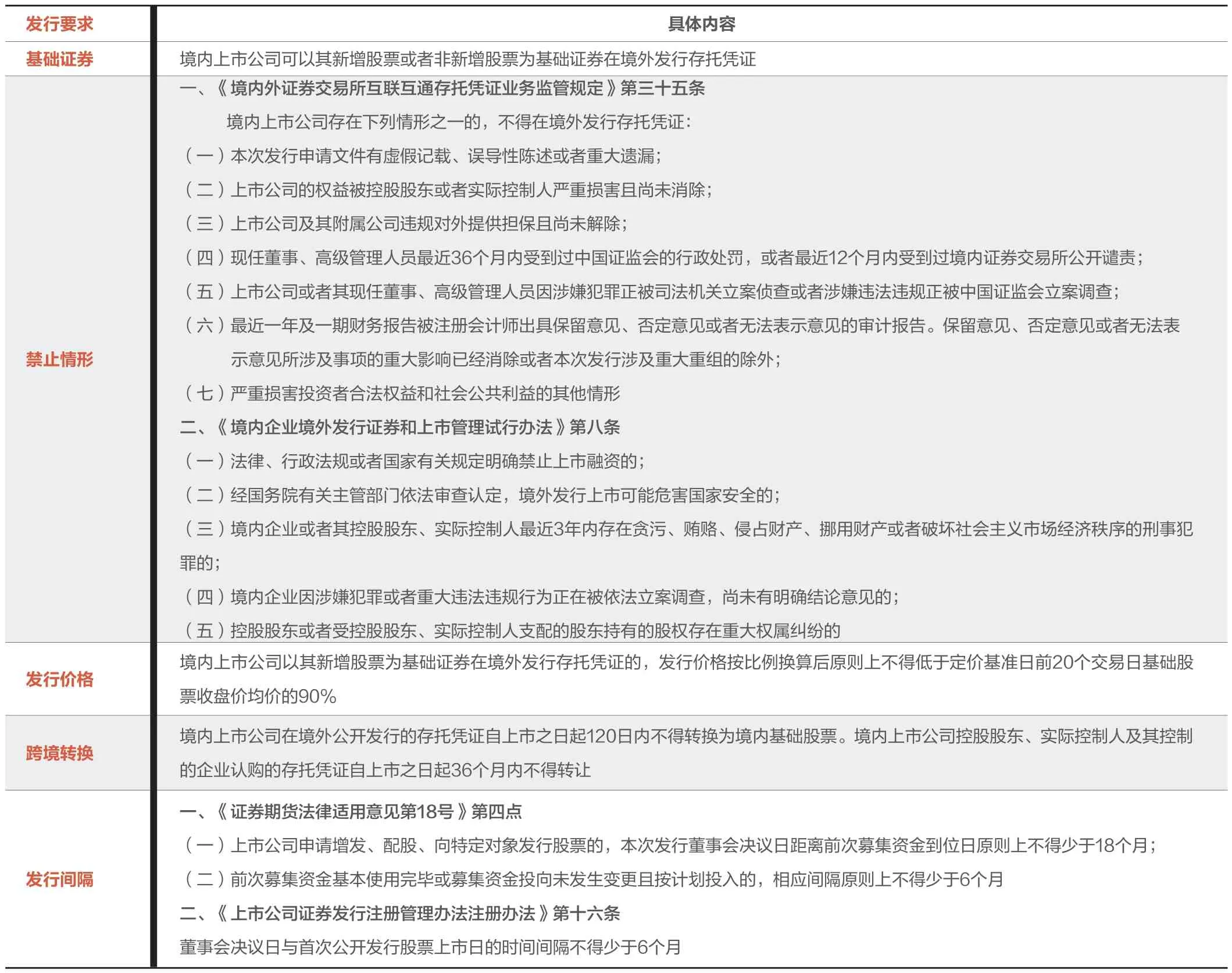

沪深交易所发布的《与境外证券交易所互联互通存托凭证上市交易暂行办法(2023年修订)》明确,上市公司在境外发行上市全球存托凭证,申请其境内新增基础股票在本所发行上市的,应当符合在本所上市满1年,发行申请日前120个交易日按股票收盘价计算的上市公司A股平均市值不低于人民币200亿元。除此以外,中国证监会系列文件也明确了GDR发行的基础证券、禁止情形、发行价格等具体要求(见表)。

发行流程

在此前的境外上市制度下,GDR境内审批流程为发行人向中国证监会提交上市申请,并取得核准批复。针对作为GDR基础证券的新增A股股票,发行人需在GDR上市日前2个交易日,向境内交易所递交上市申请。

GDR发行上市境内监管要求表

2023年GDR系列新政出台后,其发行流程进一步完善及细化。首次发行时,境内上市公司应当在境外提交发行上市申请后3个工作日内向中国证监会备案。以新增基础股票为基础证券在境外发行GDR的,企业在境外提交发行上市申请前,应当按照《上市公司证券发行注册管理办法》规定,由保荐人向境内证券交易所提交新增基础股份发行的注册申请,境内证券交易所参照上市公司向特定对象发行股票的程序出具审核意见,并报中国证监会注册。中国证监会可合并办理注册及备案。

境内上市公司在同一境外市场再次发行时,新增基础股份发行注册程序与首次境外发行全球存托凭证相同;境外发行完成后应当在3个工作日内向中国证监会备案。

GDR上市后,投资者可在境外交易所进行买卖,也可以通过生成机制和兑回机制进行双向跨境转换。生成机制即通过跨境转换机构将基础股票转换为GDR,兑回机制即将存托凭证转换为基础股票。时间要求上,GDR自上市之日起120日内不得转换为境内基础股票。

GDR特点及优势

新发展格局下,我国资本市场双向开放不断加速,互联互通机制不断拓展,GDR机制即是其中典型代表。目前,境内上市公司以新增A股股票作为基础证券发行GDR进行融资,实质是互联互通机制下的中资企业海外再融资,为拓宽企业境外上市融资渠道及提升跨境证券投资便利化水平提供了强大助力,是我国资本市场高水平制度型开放的有效实践。

一是提升境内资本市场国际影响力及开放水平。GDR机制将更多境外投资人引入我国资本市场,进一步加深了外资对国内市场的了解及认可,有助于国际投资人持续配置中国资产,助力实体经济发展,提升境内资本市场的全球影响力。多行业多层级的上市公司在境外进行信息披露、开展路演等,向海外市场展示了我国企业的良好形象,有利于境内外的后续合作。通过加强与国际市场的互联互通,也有助于境内外交易规则的对接,帮助境内发行人及中介机构进一步了解境外资本市场的运行机制及监管制度等,为后续利用两个市场、两种资源,开展海外融资打下坚实基础。

二是多项优势助力境内发行人开展海外融资。通过发行GDR,境内上市公司无需在境外直接发行股票即可登陆国际资本市场募集资金,在拓展境外融资渠道的同时,也增强了自身海外知名度,同时还可获得以下优势:通过直接募集美元、欧元等外币资金,便利发行人在海外直接使用外币开展业务,避免汇兑损失,为公司的海外扩张奠定了良好基础;通过在境外交易所挂牌上市、持续进行信息披露、以及与国际投资者开展交流等方式,有效拓展企业潜在客户群体,助力客户更好了解公司业务,为后续拓展国际业务打下坚实基础;通过引入境外投资者使股东结构更加多元化,国际优质资本及与企业业务具有协同效应的产业投资者的到来可优化企业股权机构,提升企业中长期价值。

三是便利境外投资者进入境内资本市场。对境外投资者而言,GDR机制为其了解中国市场以及配置中国市场权益资产提供了新渠道,无需在境内市场开户即可获得投资收益。同时,境内外双重监管要求也对发行人资质形成一定保障,有助于提升投资人信心。境内外市场的交易时差也进一步延展了境内资本市场的流动性,国际投资者可在欧洲交易时间进行买入卖出,具有更高的灵活性。

市场发展情况及后续展望

自2018年中国证监会及上交所发布相关监管规定及业务规则以来,首批有4家A股公司发行了GDR,并在伦交所挂牌上市,均属主板大盘蓝筹股范畴,其发行实践为后续进一步扩大可参与的境内上市公司及欧洲交易所范围打下了坚实基础。

2022年“沪伦通”扩展为“中欧通”以来,GDR发行数量开始增加,市场热度有所提升,多家境内上市公司已发行或公告筹划发行GDR。截至2023年6月末,已有50余家境内上市公司公告筹划发行GDR,15家已完成发行上市,累计融资金额超50亿美元,显示了境内发行人对该融资产品的认可。

从行业分布来看,原“沪伦通”机制下已发行GDR的4家上市公司均为金融、电力行业的龙头企业,扩容后已发行及拟发行GDR的公司行业则更为多元化,涉及新能源、信息技术、生物医药等板块,基本以产业龙头为主,涵盖了国企与民营企业。特别是新能源产业链相关上市公司占比高位,在15家发行人中占比近半。企业行业的变化不仅体现了我国资本市场稳中有进的开放节奏,也展示了我国产业结构不断优化的发展态势。

2023年中国证监会发布GDR相关新规以来,GDR发行节奏更加稳健。参照A股定向增发,新规将GDR境内审批程序增加了境内定增审核流程,同时压实了发行人与中介机构责任,整体项目时间有所延长,上市公司选择更加稳慎。截至2023年6月末,先后有鱼跃医疗、杰瑞股份等5家上市公司公告终止GDR发行。同时多家新公告拟发行GDR的企业均在发行预案中详细披露了募集资金投向、募投项目可行性分析等信息,信息披露更加透明,为市场和投资者传递了更多确定性。相关监管规则的持续完善有助于企业根据自身业务规划,理性开展GDR业务,促进市场整体稳健行远。

整体来看,GDR机制是我国扩大金融开放、深化境内外资本市场互联互通的重要实践,在为中国企业扩展境外融资新路径、推进公司国际化战略的同时,也为境外投资者参与境内资本市场打开了新通道,有力推动了我国资本市场实现制度型开放。监管部门对GDR发行的申请程序、材料要求以及信息披露等细化完善,将进一步引导上市公司理性融资,提高信息透明度。制度的规范也有利于增强投资机构对GDR进行投资及长期持有的信心,吸引更多投资人参与交易,提升这一融资机制全球影响力和认可度。