山东省数字普惠金融对居民消费支出的影响研究

2024-01-18□张芫

□张 芫

(中国海洋大学经济学院,山东 青岛 266000)

当前,我国经济正处于结构性调整和向高质量发展转型阶段。山东省是我国经济体量较大的地区之一,其居民消费规模也在全国排名前列。在经济发展方式转变、经济结构优化和增长动力转换的大背景下,山东省的经济已经从高速增长阶段转向高质量发展阶段。数字普惠金融具有覆盖面广、成本低的特点,有助于低收入群体对金融服务需求的满足,进而改善消费结构和提升消费水平。

1 文献综述

吕雁琴和赵斌(2019)[1]研究发现,数字普惠金融对缩小城乡居民消费差距起到明显的促进作用,但李宗翰和郑江淮(2023)[2]在研究中也提出其对居民消费的促进作用存在区域和消费异质性。

谢家智和吴静茹(2020)[3]、胡宁宁和侯冠宇(2023)[4]在研究中均指出,数字金融有助于家庭消费水平的提升,在发展型及享受型消费方面的促进作用较为明显,尤其是对于中低收入家庭,地区上则主要集中在低收入人群较多的农村和中西部地区。

肖远飞和张柯扬(2020)[5]研究发现,数字普惠金融发展的不同维度对城乡居民消费支出发挥的作用也不尽相同,其覆盖广度和数字化程度对消费的促进作用更为明显,而使用深度却抑制了居民消费支出的增长。

蒋竹媛(2020)[6]、蓝乐琴和杨卓然(2021)[7]、涂颖清和万建军(2022)[8]在研究中先后指出随着数字普惠金融被不断推广,对居民消费水平上升的促进作用比较明显,充分发挥出独特的“数字效应”和“普惠效应”,但龙海明等(2022)[9]将消费群体细分后的研究发现,数字普惠金融对居民消费支出产生的影响系数与居民文化水平、家庭收入之间呈现正相关关系,在一定程度上容易产生“数字鸿沟”。

向玉冰(2022)[10]认为,随着金融科技迅速普及,数字普惠金融激发农村居民消费的巨大潜力。因此,虽然数字普惠金融的发展有助于提升居民消费水平以及改善居民消费结构,但在促进社会公平方面仍存在局限性。

周立和陈彦羽(2022)[11]、李平和李伯楷(2023)[12]认为数字普惠金融促进居民消费增长作用在农村地区和东部地区更为显著,提出应该聚焦为农村数字化赋能,加强农村数字化基建以弥合城乡居民之间的“数字鸿沟”。

近年来,山东省通过制订数字普惠金融发展规划,采取了多种举措发展数字普惠金融。尽管山东省居民的整体消费水平不断提升,但城乡居民间消费结构存在明显差异。

2 山东省数字普惠金融发展现状

由于数字普惠金融涉及多个金融服务领域,对其发展水平进行精准全面的测算需构建多维度指标体系,因此文章使用北京大学数字金融研究中心公布的《北京大学数字普惠金融指数》,见表1。2011—2021 年山东省各地市随着数字基础设施的完善,各地市数字普惠金融发展指数呈逐年上升趋势。

表1 山东省各市2011—2021 年数字普惠金融发展指数

从时间上看,发展指数从2011 年到2016 年发展速度较快,2016 年到2021 年的发展速度则开始放缓,虽然受新冠肺炎疫情的影响,但山东省发达的数字金融与经济极大缓解了其对经济的影响,尤其是基于数字技术的信贷极大缓解了短期内对实体商户的影响。

从地区来看,济南市、青岛市、威海市、东营市、烟台市指数明显高于其他地区,属于第一梯队;淄博市、潍坊市、滨州市、日照市、临沂市、枣庄市、泰安市则位于第二梯队。数字普惠金融发展指数从东往西总体呈现递减趋势,发展差距在2016 年后呈现明显缩小,此后差距缓慢减小,但区域间差异仍旧存在,可以看出发展指数与当地经济发展具有关联,经济越发达,数字普惠金融发展指数越高。

3 山东省居民消费支出现状

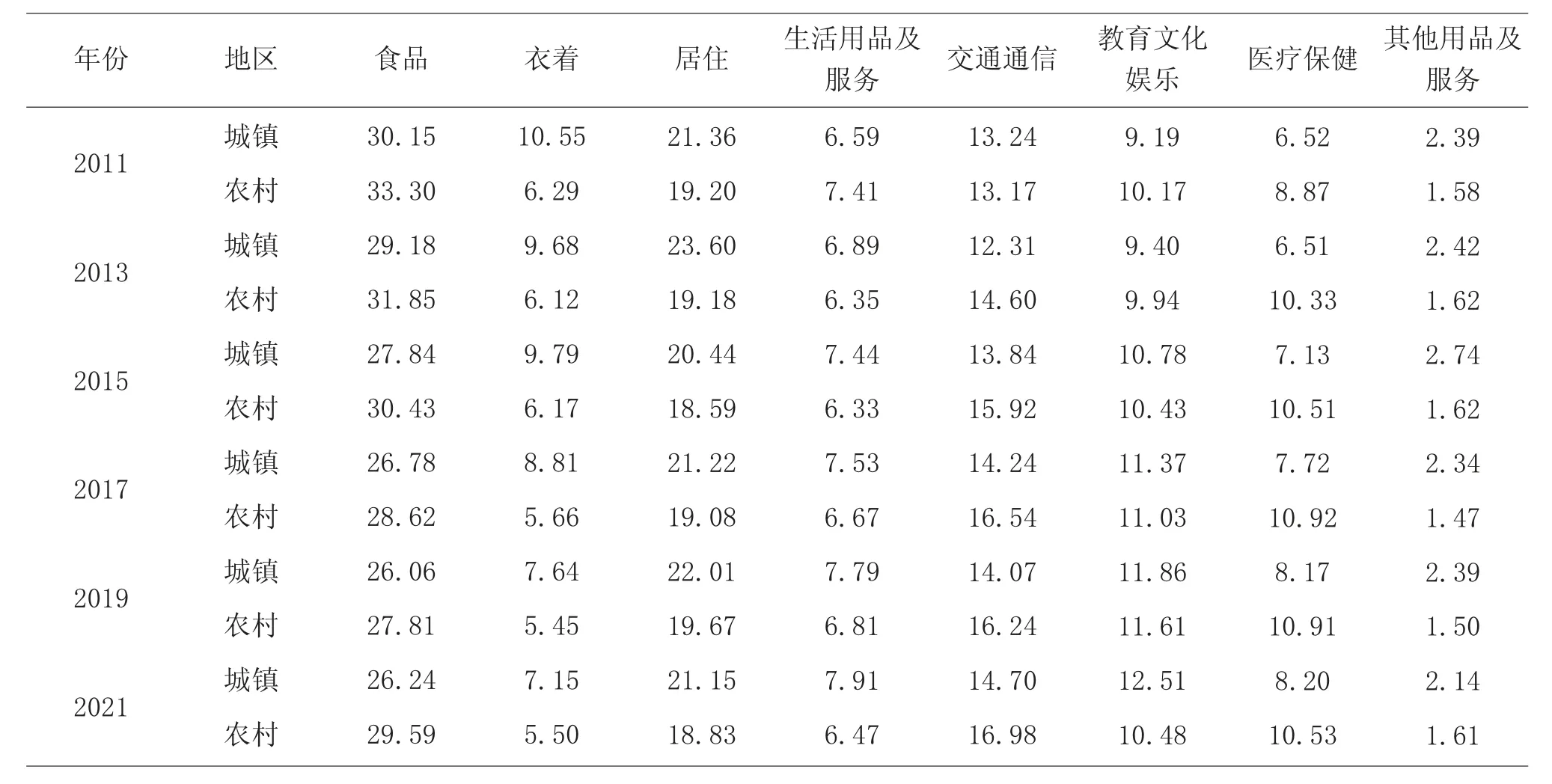

根据相关数据分析可以看出,山东省的居民人均消费支出从2011 年的9 853.29 元增长到2021 年的22 820.94 元、城镇居民人均消费支出从2011 年的14 164.37 元增长到2021 年的29 314.29 元,农村居民人均消费支出从2011 年的5 489.20 元增长到2021 年的14 298.74 元,平均年增长率分别为13.16%、10.70%和16.05%。山东省城乡居民2011—2021 年消费支出结构表,如表2 所示。

表2 山东省城乡居民2011—2021 年消费支出结构

由表2 可知,山东省无论是城镇还是农村居民的生活消费结构逐渐趋于合理。2021 年山东省城镇和农村居民的食品支出比例分别为26.24%和29.59%,说明了山东省城乡居民的平均生活水平已经高于小康水平。

具体分类来看,交通通信和医疗保健消费增幅尤为明显,可以看出城乡居民更加注重享受型消费,消费结构因此得到优化升级,但农村居民在医疗保健上的消费支出明显高于城镇居民。

4 实证分析

4.1 模型构建

为了避免内生性导致的误差,文章通过借鉴卢盼盼和张长全(2017)[13]以及相关学者的模型,构建了系统GMM 动态面板数据模型来实证分析山东省数字普惠金融发展对城乡居民消费支出的影响,其具体模型如下。

式中,lnRural_consuj,it为农村居民消费水平的自然对数处理;lnCity_consuj,it为城镇居民消费水平的自然对数处理;strit为农村对城镇居民消费支出比;β0、β1和β2为相关变量系数;FIit为数字普惠金融指数,也是本模型核心解释变量;Controlsit为控制变量,主要包括城乡居民的人均可支配收入、人均医疗费用、人均教育费用、产业结构及城市化率;i为每个城市;j为消费类别,主要包括消费结构、基础性消费支出及服务性消费支出;t为时间;μi和εit分别为其他未测到的影响及随机误差项。

4.2 数据来源

选取山东省16 个地市2011—2021 年的面板数据。其中,核心解释变量(各市数字普惠金融发展指数)由北京大学数字金融研究中心于2016 年、2019 年、2021 年测算公布,其余变量数据来自山东省统计年鉴、各地市统计年鉴,使用stata 13 进行分析。

4.3 实证分析

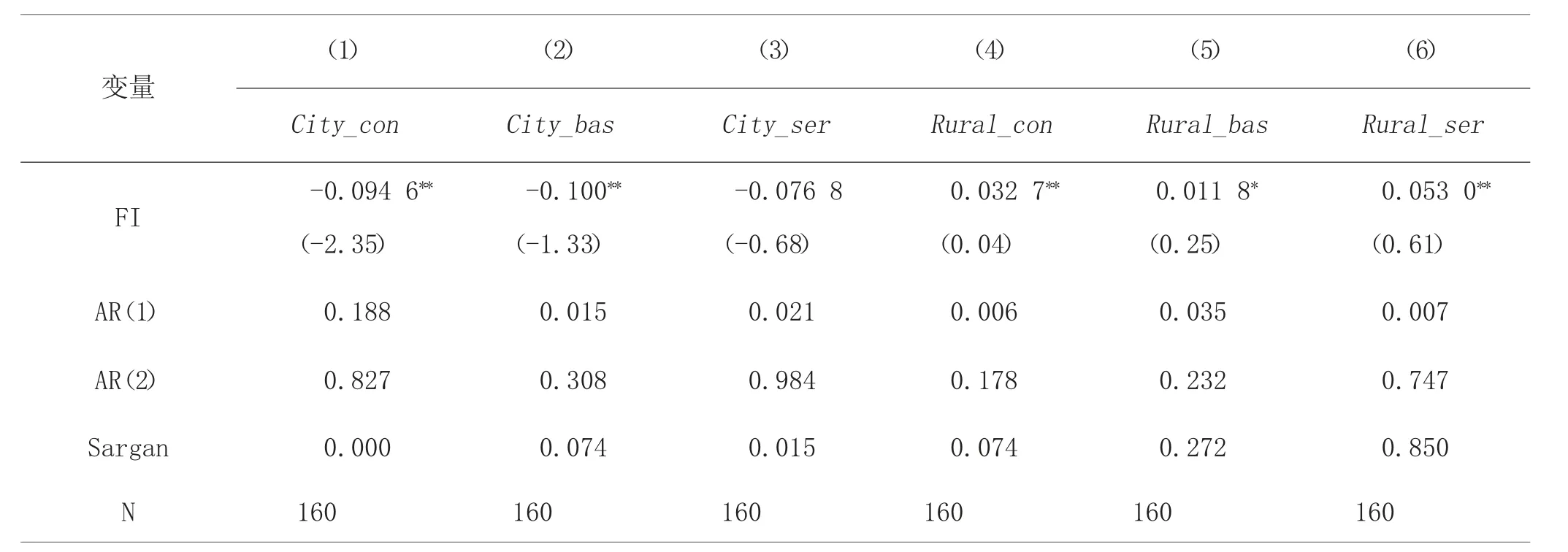

为了具体分析山东省数字普惠金融对城乡居民消费水平、基础性实物消费和服务性消费的影响差异,文章进行实证分析并得出具体的结果如表3 所示。可以看出各模型的AR(2)及Sargan 检验均通过检验,说明选用的实证方法及工具变量合理。具体分析结果如下。

表3 数字普惠金融对城乡居民基础性消费和服务性消费的回归结果

对城乡消费水平的影响结果由模型(1)和(4)来显示,模型(1)显示数字普惠金融指数对城市居民消费支出有5%显著的负向影响,影响系数为-0.094 6,说明数字普惠金融指数提高使城市居民的消费支出减少。在模型(4)中,数字普惠金融指数对农村居民消费支出有5%显著的正向影响,影响系数为0.032 7,这说明数字普惠金融的发展有助于提升农村居民的消费水平。

对基础性实物消费的影响结果由模型(2)和(5)来显示,模型(2)显示数字普惠金融指数对城市居民的基础性实物消费支出有5%显著的负影响,影响系数为-0.1。而在模型(5)中,数字普惠金融指数对农村居民的基础性实物消费有10%显著的正向影响,影响系数为0.011 8。这表明数字普惠金融的发展对农村居民的基础性实物消费影响更大。

对服务性消费的影响结果由模型(3)和(6)来显示,模型(3)显示数字普惠金融指数对城市居民的服务性消费没有显著影响,且影响系数为负值。可能的原因是城市居民收入较高,数字普惠金融的影响主要体现在基础性实物消费方面,而不在乎服务性消费。在模型(6)中,数字普惠金融指数对农村居民的服务性消费有1%显著的正向影响,影响系数为0.0530。这表明数字普惠金融的发展对农村居民的服务性消费有积极的推动作用。

加强农村地区数字普惠金融的建设有助于优化农村居民的消费结构并提升消费水平。在城乡居民消费方面,数字普惠金融的影响存在差异,对基础性实物消费的影响更为显著,尤其是在农村地区。

5 结论

1)虽然山东省各地市从2011—2021 年各地市数字普惠金融发展指数呈逐年上升趋势,但经济越发达的地方数字普惠金融发展指数越高。

2)虽然山东省城乡居民的生活消费结构逐渐趋于合理,但消费结构存在差异,城乡居民更加注重享受型消费,农村居民更偏重医疗保健上的消费支出。

3)数字普惠金融在城乡居民消费上对基础性实物消费的影响更为显著,尤其是在农村地区。对于农村地区,应当加大数字普惠金融在基础实物消费领域的应用和推广力度,以促进农村基础实物消费的增加;而对于城镇居民来说,应积极引导其进行消费,更好地推动城镇居民实现消费升级,从而实现经济高质量均衡发展。