我国信用信息披露的地方立法实证研究

——以30个省市社会信用条例为样本

2024-01-18郑令晗欧阳婷婷

◎文/ 郑令晗 欧阳婷婷

现代市场经济是建立在法治基础上的信用经济,信用信息披露在防范金融风险、提升市场资源配置效率等方面发挥着积极的作用,是促进市场公平、公正、公开竞争的关键举措。2022年3月,中共中央办公厅、国务院办公厅印发《关于推进社会信用体系建设高质量发展促进形成新发展格局的意见》中提出“压实相关主体信息披露责任,提升市场透明度”,表明信用信息披露的功能之一在于提升市场信用信息透明度,有助于促进市场诚信建设。而当前信用信息披露过程中存在的信息披露不真实、不充分、不规范以及不及时等问题,需要相关的法律法规进行约束和规范,在目前没有法律进行约束的情况下,以省市社会信用条例为切入点,从实证角度研究我国信用信息披露的地方立法状况,为信用信息披露的地方立法调整提供参考思路。

从已有学术研究成果来看,国内学者主要是从信用信息披露的实际运用、制度构建和理论研究三个方面展开。(1)信用信息披露的实际运用方面。程波、盛夕曳①程波,盛夕曳:《母、子公司信用信息关联管理的法律重构》,载《商学研究》2022年第3期,第5-15页。研究了企业中的信用信息披露,认为披露企业信用信息有助于打破企业集团内外信息壁垒;许多奇②许多奇:《银行保密义务与信息披露的现实冲突和法律整合——以信贷资产证券化为中心》,载《法学》2007第6期,第55-63页。研究了银行保密义务与信息披露的现实冲突,认为可以开拓平衡金融隐私权与银行信息披露利益冲突的有效途径;吴雪③吴雪:《中美P2P借贷平台借款人信息披露比较研究——以人人贷与LendingClub为例》,载《现代商业》2021年第2期,第129-131页。比较研究了中美P2P借贷平台借款人信息披露,发现当前对借款人信息披露的监管不严。(2)信用信息披露制度构建方面。谈李荣④谈李荣:《信用信息披露的法律制度研究》,载《财经科学》2004年第4期,第121-124页。从多角度研究信用信息披露的法律制度,提出建立社会信息交流与信用保障系统与金融信息披露机制以完善信用信息披露;赵德旺⑤赵德旺:《征信制度下个人信用信息的规范利用与法律保护》,载《金融理论与实践》2007年第2期,第66-68页。研究了征信制度下的个人信用信息披露,认为在影响个人权益的情况下可暂停披露个人信用信息;周荣芳⑥周荣芳:《商业承兑汇票信息披露的影响》,载《中国金融》2021年第23期,第57-59页。探究了商业承兑汇票信息披露制度,发现信用信息好的企业将更加主动地向市场展示商业承兑汇票信用信息。(3)信用信息披露理论研究方面。虞李辉⑦虞李辉:《论被遗忘权融入社会信用体系》,载《法治研究》2022年第2期,第94-104页。主要研究了失信信息披露期限,以完善被遗忘权的相关制度;章政、张丽丽⑧章政、张丽丽:《信用信息披露、隐私信息界定和数据权属问题研究》,载《征信》2019年第10期,第18-24页。界定了信用信息披露的范围和界限,认为披露越充分则信用制度越牢固;方俊、喻帅⑨方俊、喻帅:《社会组织信用信息监管如何创新——区块链技术的介入》,载《湖南大学学报(社会科学版)》2021年第4期,第69-77页。研究了社会组织信用信息的披露与监管的具体数据,认为可以运用区块链技术提升社会组织信用信息披露和监管的效率。

国外学者倾向于研究信用信息披露的实际应用,Issal Haj-Salem、Khaled Hussainey⑩Issal Haj-Salem,and Khaled Hussainey."Does Risk Disclosure Matter for Trade Credit?",Journal of Risk and Financial Management 14.3 (2021),p133.调查了2008年至2013年突尼斯上市公司的信用风险披露情况,发现风险信息披露决定供应商的贸易信用度;Zhao Qiuhong⑪Zhao Qiuhong."Enhanced disclosure of credit derivatives,information asymmetry and credit risk",Journal of Business Finance & Accounting 49.5-6 (2022),p717-751.从信用衍生品的角度开展研究,认为加大信用衍生品的信息披露力度有助于保持信用信息一致并降低信用风险;Van Tassel Eric⑫Van Tassel Eric."Information disclosure in credit markets when banks' costs are endogenous",Journal of Banking & Finance 35.2 (2011),p490-497.构建了银行信用信息披露模型,发现若银行越多地使用债务为其贷款融资,其披露信用信息的动机就越大;Wang Lei⑬Wang Lei,Li Shouwei,and Chen Tingqiang."Investor behavior,information disclosure strategy and counterparty credit risk contagion",Chaos,Solitons &Fractals 119 (2019),p37-49.等人通过构建交易对手信用风险传染网络模型,发现信用信息披露倾向与信用风险呈现正相关;Kusi Baah Aye⑭Kusi Baah Aye,et al."Bank credit risk and credit information sharing in Africa: Does credit information sharing institutions and context matter?",Research in International Business and Finance 42 (2017),p1123-1136.等人以2006年至2012年的非洲银行数据为研究对象,发现披露信用信息能够极大降低非洲国家的银行信用风险;Shi G⑮Shi G."Does industry-specific information disclosure improve trade credit financing?",China Journal of Accounting Studies Latest Articles.Latest Articles(2022).以2013年以来沪深交易所实施的规定为样本,得出特定行业的信息披露是对社会信用和市场化制度的补充。

综上,国内外关于信用信息披露的学术成果较为丰富,主要是从信用信息披露的理论角度和实践角度展开研究,尚未有学者从地方立法层面开展信用信息披露的研究。故选择运用实证分析方法,剖析各省市信用信息披露的地方立法现状,分析现存问题并提出具有针对性的调整建议,呈现信用信息披露的整体立法概况,为提升信用信息披露的地方立法质量提供调整思路。

一、信用信息披露地方立法的样本获取

(一)检索信用信息披露的地方立法样本

当前我国尚未出台信用信息披露的法律文件,信用信息披露的规定多涵盖在各省市的社会信用条例中,故选择省市社会信用条例作为研究样本,开展社会信用信息披露地方立法的实证研究。2023年4月26日—5月4日,在Wolters Kluwer法律信息数据库中以“信用条例”“信用信息条例”分别作为关键词进行检索,获取样本共计35份。然后,以“信用条例”“信用信息条例”为检索词分别在信用中国平台的“地方政策法规”板块进行检索,发现10份新的样本(如《宿迁市社会信用条例》《杭州市社会信用条例》《邢台市社会信用促进条例》《克拉玛依市社会信用条例》等),将其纳入研究样本范畴,得到可供研究样本45份。最后,检索中国政府网站等平台,未发现新的样本,即可以确定检索获得的总样本量能够涵盖当前已出台的社会信用条例,故开展下一步研究。

(二)筛选信用信息披露的地方立法样本

在已获得的45份样本中,存在着标题中含有“社会信用条例”这一关键词但内容与研究主题关联程度不高的样本,如“江苏省应急管理厅关于组织学习宣传《江苏省社会信用条例》的通知”“ 关于征求《江西省社会信用条例(征求意见稿)》意见建议的通知”等,这类样本仅具有宣传学习社会信用条例或向社会公众征求条例修改建议的作用,不符合研究主题,应当予以剔除。逐一核对所获取的样本后,发现8份不符合主题的样本,予以剔除后得到37份社会信用条例作为研究样本。

各省市社会信用条例中关于信用信息披露内容的规定程度不一,以“披露”为关键词检索37份省市地方立法的内容,存在7份地方性法规并未规定有关“信用信息披露”的内容,故将其予以剔除,共得到30份省市社会信用条例作为研究样本(见表1)。

表1 信用信息披露地方立法样本

二、信用信息披露地方立法的总体概况

(一)信用信息披露地方立法时间分布密集

对某一类或某一事项立法的颁布时间进行考察,有助于把握当地立法主体对该类问题的关注度变化⑯姚明、赵建国:《我国图书馆地方立法实证研究:反思与超越——基于14部地方性法律规范的考察》,载《图书馆建设》2020年第5期,第107-114页。。我国信用信息披露地方立法始于2012年,根据地方法规的出台数量分布,可将2020年作为信用信息披露地方立法发展的时间分界点。2012年—2019年,地方性法规的出台数量呈缓慢上升趋势,每年出台数量在1-2部,2012年出台的《陕西省公共信用信息条例》是样本中出台时间最早的地方性法规;2020年—2023年,信用信息披露的省市地方性法规大幅出台,2022年的地方法规出台数量达到了11部,占总法规数量的36.67%(见图1)。可见,信用信息披露作为社会的重点关注问题,已经引起了地方立法机关的重视。

图1 信用信息披露地方立法的时间分布

(二)信用信息披露地方立法地域分布集中

将地级市归入与之对应的省份,得到目前已有19个省、2个直辖市和3个自治区出台了社会信用条例(见表2)。其中,出台条例数量最多的是江苏省,共出台3部社会信用条例,占比13.33%;其次是浙江省,出台了4部社会信用条例,占比10.00%;然后是河北省、陕西省和辽宁省,分别出台了2部社会信用条例,占比6.67%;其他省和直辖市均只出台了1部社会信用条例,均占比3.33%。分析地方性法规的发文机关所在地理位置后,发现已出台信用信息披露地方性法规的省市多位于我国中东部地区,表明地方立法进程同地区经济发展水平之间存在正向关联,经济发展水平越高的地区,就越需要信用信息公开化透明化,以降低社会交易成本并提升社会交易效率。

表2 信用信息披露地方立法的地域分布

(三)信用信息披露地方立法披露方式多样

信用信息披露的方式影响着信用信息披露的效果与质量,地方立法机关依照不同的信用信息种类,制定了不同的披露方式(见图2)。其中,公共信用信息的披露方式是当前立法机关最为关注的,共有12部地方性法规进行了规定,并规定了6种披露方式,包含依法公开、公开公示、政务共享、职权查询、实名认证等;其次是市场信用信息披露,虽然只有4部地方性法规规定,但地方性法规规定市场信用信息可以通过依法公开、市场主体主动公开、授权查询以及信用服务机构依法提供等5种方式披露;最后,地方立法机关对非公共信用信息和自然人公开信用信息的关注度还不够,这两类信用信息均只有2种披露方式,即通过授权查询、依法公开的方式披露或通过政务共享、依法主动公开的方式披露。当前的地方性法规中规定了5种信用信息,公共信用信息和市场信用信息的披露方式已经规定的较为细致,地方立法机关应当注重探索非公开信用信息、企业市场信用信息以及自然人信用信息的披露新方式。

图2 地方立法中各类信用信息的披露方式

三、信用信息披露地方立法的实证解读

(一)信用信息披露地方立法的落实力度

剖析立法规定的落实力度有助于探究立法机关对于实施信用信息披露的态度,借鉴 Zhu等人⑰Zhu Ruoxin,et al."Geo-Tagged Social Media Data-Based Analytical Approach for Perceiving Impacts of Social Events",ISPRS International Journal of Geo-Information 8.1 (2019),p15.提出的情感词分析方法并运用“情感分析”思维,将信用信息披露的相关规定分为积极的“命令型”、中立的“倡导型”以及消极的“宣示型”,分析当前信用信息披露的立法落实力度。因法律规范具有可操作性,所以地方立法机关在制定法规时通常会使用“应当”“禁止”“依法”“可以”“鼓励”“有权”等词语,让公众知晓哪些行为可为、哪些行为不可为。基于法律法规的强制性,将含有“应当”“禁止”“依法”的法规归入“命令型”中,含有这类词的规定意味着公众必须遵守规定且执法机关必须严格按照规定执法;将含有“可以”“有权”“鼓励”这些主题词的法律规定归为“倡导型”中,含有这类词的法律规范表明公众可以在规定范围内选择性遵守且执法机关也拥有一定的执法自主权;将含有“开展”“计算”一类的主题词归入“宣示型”中,这一类主题词体现了地方立法机关对当前该地区信用信息披露发展趋势的把握以及日后发展所持的态度。通过分类、提取和总结已有信用信息披露规定,得到当前信用信息披露地方立法落实力度的具体数据(见表3)。

表3 信用信息披露地方立法推进力度

1.“命令型”规定占比最高

“命令型”规定占比51.03%,地方立法机关围绕披露人员未按要求披露应承担责任、信用信息披露应遵循的原则、禁止非法披露信用信息以及应及时中止或停止信用信息披露等方面制定强制性规定。信用信息披露关系到被披露方的隐私和权益,应当运用强制性的规定严格设定违反信用信息披露应承担的责任及披露过程安全与披露期限。

2.“宣示型”规定占比居中

“宣示型”规定占比28.87%,地方立法机关主要从列举公共信用信息披露方式、开展信用信息披露活动、公布失信信息披露期限以及计算信用信息披露期限等方面展开规定,这些规定体现地方立法机关对信用信息披露相关制度的把握以及推进信用信息披露发展的积极态度。

3.“倡导型”规定占比最低

“倡导型”规定占比20.10%,地方立法机关主要从信用主体享有提出披露异议申请的权利、非公共信用信息的披露方式等方面制定法规,这一类规定体现地方立法机关赋予了执行机关可以自行决定使用何种方式披露以及信用主体可以决定是否提起异议申请的权利,为信用信息披露的法规落实留下一定空间。

综合来看,“倡导型”规定与“宣示型”规定的占比和相近于“命令型”规定的占比,意味着当前地方立法中信用信息披露的落实力度存在较大弹性空间,未来信用信息披露地方立法应当注重多运用“命令型”规定,提升立法的落实力度。

(二)信用信息披露地方立法的内容表现形式

1.以“条”的形式分布

以“条”的形式规定信用信息披露的地方性法规有19部,占比达63.34%,以《辽宁省社会信用条例》为例,信用信息披露的法律规定分别位于该条例的第八条、第十七条、第三十六条、第三十九条以及第五十条,主要规定了信用信息披露原则、披露方式、披露异议申请、及时停止披露以及鼓励媒体披露五方面内容,但这些规定并非专门针对信用信息披露,而是将信用信息披露与信用信息归集、采集等混合规定,并不能体现立法机关对信用信息披露的关注度和重视度。

2.以“章”的形式分布

以“章”的形式规定信用信息披露的地方性法规有10部,占比达33.33%,以《河南省社会信用条例》为例,这一地方性法规下设了一章名为“信用信息的披露查询”,共设定了8条规定,但信用信息披露的规定仅体现在第十八条和第十九条,这一章节虽细致划分了信用信息披露的方式以及失信信息的披露期限,但专章的重心更偏向于规定信用信息查询,信用信息披露原则、披露安全、披露异议申请以及个人信用信息披露等内容则仍以“条”的方式零散分布在其他章节中。

3.以“章节标题”的形式分布

以“章节标题”的形式规定了信用信息披露的地方性法规为1部,占比3.33%,以“披露”作为关键词检索《重庆市社会信用条例》,发现第三章的标题为“信用信息收集与披露”,但下设的规定却偏向信用信息公开或记录,可见地方立法机关对信用信息披露的理解存在偏差。

梳理并总结已有研究样本中信用信息披露地方法规的分布形式,发现当前信用信息披露的法律规定主要呈“条”的形式分布(见表4)。但不论是以“条”的形式还是以“章”的形式规定信用信息披露,各省市地方立法机关对信用信息披露的重视程度不够,主要体现在将信用信息披露与信用信息收集、归集混合规定,信用信息披露的立法规定呈零散分布,未来的社会信用条例应当运用恰当的形式制定信用信息披露的相关规定。

表4 信用信息披露地方法规的内容表现形式

(三)信用信息披露地方立法的质量

1.地方立法同质化现象严重

信用信息披露地方性法规普遍从信用信息披露原则、信用信息披露方式和信用信息披露异议申请等方面展开规定,以《吉林省社会信用条例》和《宿迁市社会信用条例》中的信用信息披露方式的立法规定为例,两部信用条例的颁布时间相同,有关信用信息披露方式的规定也大致相同(见表5)。对比两部信用信息披露的具体规定,两部地方性法规中关于公共信用信息披露方式的规定基本一致,市场信用信息披露方式存在细微区别,《吉林省社会信用条例》增加了市场信用信息授权查询的披露方式。目前的理论共识是地方立法要把握好“不抵触、有特色、可操作”的原则⑱孙莹:《如何认识地方立法“同质化”现象》,载《人民之声》2021年第7期,第60页。,但地方立法机关仅借鉴却不结合本地区实际情况制定出的信用信息披露规定将不具备地方特色,是否具备可操作性也有待商榷。

表5 省市信用信息披露方式的具体规定(示例)

2.部分地方性法规内容不精细

以2020年10月颁布的《山东省社会信用条例》为样本,对比2022年3月颁布的《陕西省社会信用条例》,从两部地方性法规涵盖信用信息披露的各方面来看,《山东省社会信用条例》从信用信息披露原则、披露方式、披露安全、披露活动、失信信息披露期限、披露异议申请、披露主体错误披露时应承担的责任以及依法披露等方面进行了规定,而《陕西省社会信用条例》仅从信用信息披露工作、披露方式、披露异议申请以及失信信息披露期限方面展开(见图3)。立法数量的增加和减少可直接引起立法成本和立法效益的变化⑲李龙亮:《立法效率研究》,载《现代法学》2008年第6期,第51-59页。,2022年信用信息披露地方性法规大幅出台,但是地方立法的质量却有所下滑,地方立法机关重点关注本地区是否存在信用信息披露的地方性法规,但是忽略了信用信息披露的立法在本地区的实际运用,这就导致信用信息披露的立法偏向形式性而非实用性,各地区信用信息披露的立法质量由此产生差距。

图3 《山东省社会信用条例》与《陕西省社会信用条例》中的信用信息披露内容

3.披露的信用信息类型待丰富

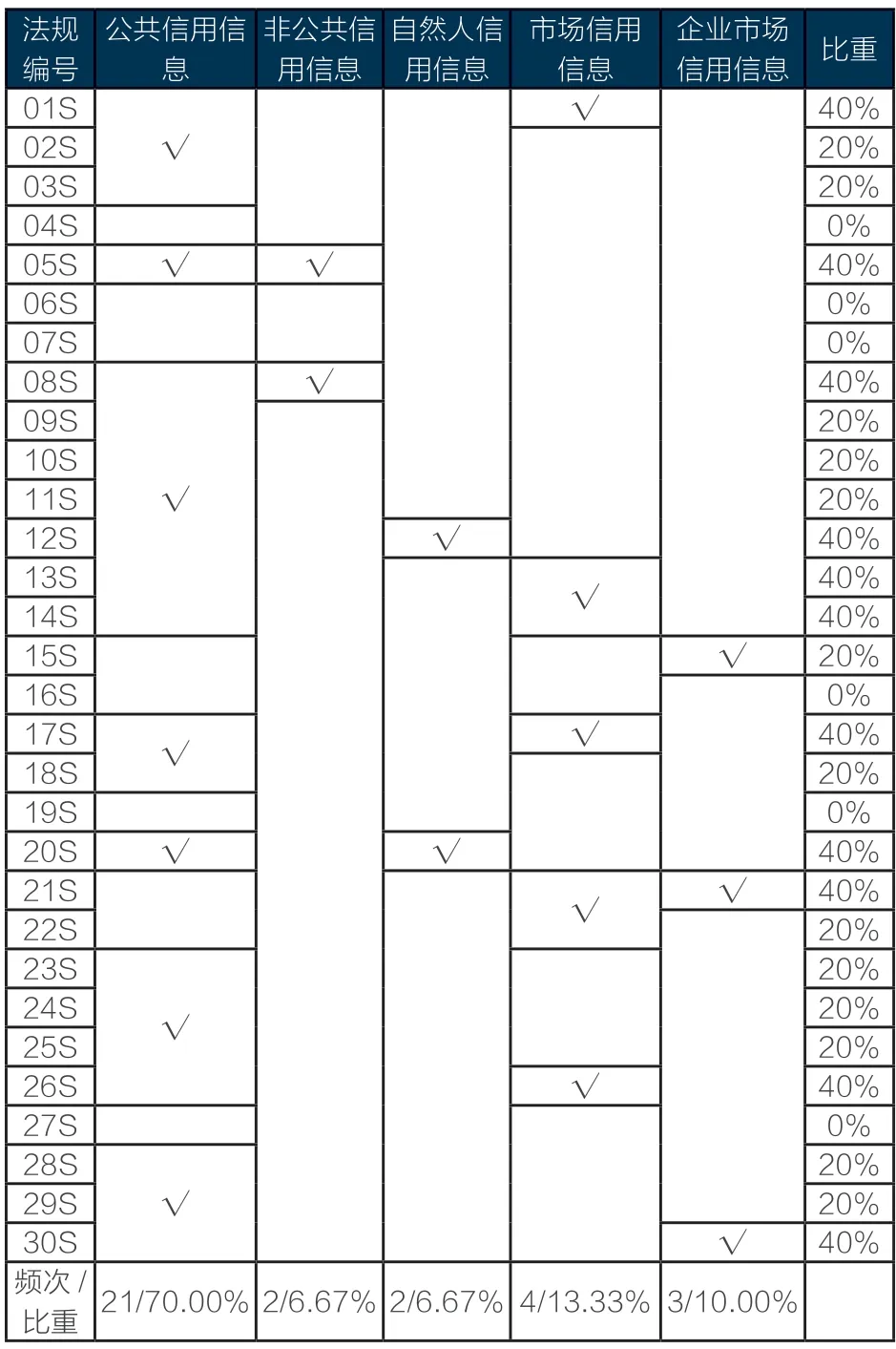

当前地方性法规中规定的信用信息披露类型主要分为五类,即公共信用信息、非公共信用信息、自然人信用信息、市场信用信息以及企业市场信用信息。梳理各地区中信用信息披露的类型及占比后,发现有21部地方性法规规定了公共信用信息的披露,占比达70.00%;6部地方性法规未规定信用信息披露类型,占比20.00%;4部地方性法规规定了市场信用信息的披露,占比13.33%;分别有2部地方性法规规定了非公共信用信息和自然人信用信息的披露,占比分别为6.67%(见表6)。综合来看,信用信息披露的地方立法中普遍规定了公共信用信息的披露,小部分地方性法规中并未规定信用信息的披露类型,且法规中非公共信用信息、自然人信用信息以及市场信用信息的披露规定有待完善,地方立法机关还应当重视并丰富信用信息的披露类型。

表6 信用信息披露类型在各地方性法规中的分布及占比

(四)信用信息披露地方立法空缺

1.信用信息披露的安全意识待提高

信用信息披露是指披露机关通过各种方式让社会公众或特定主体知晓特定信息,这要求披露机关在披露时要保障信用信息的披露安全,当前各省市信用信息地方立法中关于信用信息披露安全的规定共20条(见表7)。提取规定的关键词并将规定概念化,得到当前信用信息披露的安全内容主要围绕建立信用信息安全管理制度或机制、信用信息安全披露原则以及确保信用信息安全披露三方面展开。其中,规定信用信息披露安全次数最多的规定是信用信息披露原则,共有11部地方性法规涉及,占比达到55.00%;然后是建立信用信息安全管理制度或机制,共有6部地方性法规涉及,占比达到30.00%;最后是确保信用信息安全披露,共有3部地方性法规涉及,占比达到15.00%。综合来看,地方立法机关开始注重信用信息披露的安全,但是尚未反映到现实操作之中。

表7 地方立法中涉及信用信息披露安全的规定

2.信用信息披露主体待明确

信用信息的披露关乎到被披露主体的利益,为保证信用信息披露的公正,应当明确信用信息披露的主体以及其错误披露后应当承担的责任。30份信用信息披露地方性法规中,仅有5份地方性法规明确规定了信用信息的披露主体,其他地方性法规多以规定披露主体未正确披露信用信息时应承担责任的方式,隐晦规定信用信息披露主体。梳理剩余的地方性法规,得出当前地方立法中信用信息披露的主体可归为5类,即媒体、审判机关、公共信用信息工作机构、社会信用主管部门以及公共信用信息提供单位(见表8)。

表8 地方立法中的信用信息披露主体(示例)

3.失信信息披露期限待完善

因当前各省市信用平台主要披露失信信息,内容包括失信信息披露期限与计算方式、披露期限届满后失信信息的处理等,那么开展失信信息披露期限的研究尤为重要。30份省市地方性法规中,共有15部地方性法规规定了失信信息披露期限(见表9)。其中,已有地方性法规中规定次数最多的为失信信息披露期限届满后失信信息的处理及期限计算,共有11部地方性法规制定了相关规定,在细究对应规定后发现,各省市地方性法规中关于确定失信信息披露期限的规定不一,如《河南省社会信用条例》仅规定了失信信息披露期限为五年,未规定开始计算失信信息披露期限的时间;《海南省社会信用条例》规定失信信息披露期限自失信行为认定之日开始计算;《大连市社会信用条例》规定失信信息披露期限自失信行为、事件终止之日或等待刑罚执行完毕之日计算;《山东省社会信用条例》规定自失信行为终止之日起计算。披露期限届满后失信信息的处理问题受关注程度排名第二,已有的6部地方法规均围绕披露期限届满后应当及时停止披露并移出失信名单进行规定。部分地方法规还涉及失信信息披露期间信用主体的修复申请、未及时处理失信信息应承担的责任以及信息提供单位应承担的督促义务等,但规定的数量较少,未来应提高对这方面的关注。

表9 信用信息披露地方立法中关于失信信息披露期限的相关规定

四、信用信息披露地方立法的优化建议

(一)加大地方信用信息披露的立法落实力度

剖析我国信用信息披露地方立法的落实力度后,得出当前“倡导型”和“宣示型”的立法规定占比和为48.97%,与“命令型”的占比相接近,说明当前信用信息披露的规定落实力度存在弹性空间,地方立法机关在立法中多运用“可以”“鼓励”“有权”等这类词,赋予信用主体信用信息披露异议申请以及执行机关信用信息披露的自主权。但结合信用信息披露的实际情况而言,由于信用信息的披露时时通知到对应信用主体的难度大、成本高,在信用信息披露存在错误时,信用主体通常不会在第一时间发觉,所以运用“倡导型”规定赋予信用主体自行提起信用信息披露异议申请的实用性不强。同样,信用信息披露的地方性法规运用“宣示型”规定表明当前公共信用信息主要通过依法公开、授权查询以及政务共享等方式披露,但是结合当前信用信息披露的实践情况,地方立法机关并未确定何为需要依法公开的公共信用信息,也未确定何为需要授权查询的公共信用信息,这就可能导致不同地区间的信用信息披露主体会通过不同的方式披露甚至因为没有明确规定而选择不披露同一种信用信息,造成信用信息披露的不统一,影响信用信息披露的落实力度。

故信用信息披露地方立法机关应当加强运用“命令型”规定制定信用信息披露的地方立法规定,规定信用信息的依法披露、披露安全及错误披露时信用信息披露主体需承担的责任固然重要,但是也需要将信用信息披露的地方立法重点向信用信息披露方式以及披露规定的性质转移,提升社会信用信息披露的重要性和可落实性。

(二)专章制定信用信息披露的地方立法规定

总结30份信用信息披露的立法分布形式后发现,有19部信用信息披露的立法以“条”的形式分布,且各省市信用信息披露的规定多与信用信息归集、应用、信用主体权益保护等内容一并规定,这与当前地方立法机关不重视信用信息披露存在关联。《国务院关于印发社会信用体系建设规划纲要(2014—2020年)的通知》从生产领域、金融领域、价格领域、中介服务领域和会展与广告领域等方面的信用建设提出要建立和完善信用信息披露制度,这说明信用信息披露在各领域的运用前景是非常乐观的。但当前信用信息披露的地方立法分布零散、数量不多以及混乱规定等现象的存在,均表明地方立法机关尚未重视信用信息披露。

随着社会信用体系的建设以及大数据时代的发展,各领域信用信息的披露问题成为社会热点,但同时也成为一个亟待解决的难点。虽然当前有部分立法机关使用“章”的方式规定信用信息披露,但却不是真正意义上的专章规定,仍有部分立法规定呈零散且混乱的分布。故在此建议运用专章的方式制定信用信息披露立法规定,不仅有助于解决立法的零散分布问题,也有助于地方立法机关及时对比、更新相关规定,让信用信息披露的规定更加科学。

(三)提升地方信用信息披露的立法质量

地方性法规在地方制度体系中具有基础性和主导性地位,决定着地方立法的质量⑳肖金明、王婵:《关于完善地方立法质量保障体系的思考》,载《理论学刊》2022年第1期,第111-122页。。当前社会信用信息披露地方性法规主要存在立法规定同质化和立法内容粗糙两大问题,各省市社会信用信息披露方式的同质化以及信用信息披露立法重点的形式化,是导致信用信息披露立法质量下降的主要原因。故建议从两个方面提升信用信息披露的地方立法质量:一是创新信用信息披露方式。信用信息披露方式作为信用信息披露的重点手段,通过设定不同的信用信息类型,实施不同种类的信用信息方式,能够解决信用信息披露方式同质化的问题。当前在地方性法规中出现的信用信息披露类型主要分为公共信用信息、非公共信用信息、自然人信用信息以及市场信用信息四类,其中公共信用信息的披露方式已经探索较为完善,可以将创新重心放在非公共信用信息以及市场信用信息上。以市场信用信息为例,可以通过分级的方式,涉及个人或商业隐私的市场信用信息以自主披露、附条件披露或申请披露的方式进行,不涉及个人隐私或商业隐私的信用信息以自主披露、依法披露和授权查询等方式披露。

二是设置更加实用性的信用信息披露立法规定。制定精细是体现地方立法特色的有效途径㉑刘洪源、赵诗杨:《设区市的立法地方特色问题研究》,载《贵州民族研究》2021年第6期,第54-61页。,通过对比《山东省社会信用条例》和《陕西省社会信用条例》,不难看出当前信用信息披露地方性法规存在“重形式、轻实用”的倾向。故未来出台新的信用信息披露地方性法规时,信用信息披露的地方立法范围不应再仅仅局限于信用信息披露原则、方式及披露异议申请等,而是应更加注重立法的实用性,可以将信用信息披露与失信披露期限、信用修复、信息披露类型等方面相结合,设置更具实用性和可操作性的信用信息披露规定。

(四)填补信用信息披露中的地方立法空缺

在信用信息披露过程中,明确信用信息的披露主体与保障信用信息的披露安全十分重要,但是当前的地方立法还存在一定空缺。主要体现在当前地方立法机关尚未在地方性法规中明确规定信用信息披露主体,在信用信息披露安全中仅设置引导性的规定而不是具备可操作性的规定。地方性法规的设置应当具有可执行性与可操作性㉒徐向华、阎锐、王永刚:《执法视角下的法律责任设定——上海市地方性法规法律责任执法情况实证研究》,载《法学》2006年第12期,第85-93页。,故建议未来信用信息披露地方立法首先应当明确信用信息披露主体,让公众直观知晓信用信息由哪个机关披露,具体责任应当由哪个机关承担;其次,地方立法应当重视保障信用信息披露安全,在已有地方立法探索了信用信息披露安全的基础上,重点凸出如何建立信用信息披露安全机制、使用何种措施有效保障信用信息披露安全以及应急处置措施。

此外,披露失信信息是当前社会采取的实现信用制度的教育功能的手段之一,但当前部分省市地方立法机关尚未设置失信信息披露期限,这会导致失信主体在完成信用修复之后仍然处于被披露状态,不利于保障完成信用修复主体的权益,且部门省市地方立法机关未明确失信信息披露的起算时间,这易导致地方执法机关自行决定失信信息披露的期限,滥用行政执法权力,不利于信用教育功能的发挥和诚信社会的建设。故建议未来的地方立法机关应当围绕失信信息披露的起算时间、披露年限及期限届满后的信息处理等方面统一立法,发挥信用的教育功能,让权力在阳光下运行。

五、结语

信息质量取决于信息生成与信息披露㉓罗书章、叶陈毅、陈爱英:《论金融机构双重信用构建中的会计信息质量需求》,载《现代财经(天津财经大学学报)》2011年第1期,第49-53页。,社会信用体系的构建和完善需要高质量的信用信息,而披露制度的构建有助于保证信用信息的高质量产生和运用,也有助于完善社会信用体系。以30份省市地方性法规为样本,剖析当前信用信息披露地方立法的落实力度、立法形式、立法质量以及立法空缺,总结当前信用信息披露立法中存在的问题,为之后的信用信息披露地方立法提供参考思路。但不足之处在于仅从地方立法这一层面进行分析,尚未深入研究信用信息安全机制构建以及失信信息披露期限等问题,可在未来研究中关注并细化。