体育服装企业战略转型研究

2024-01-17赖文榕陈铮铮

赖文榕,陈铮铮

(1.华侨大学 工商管理学院,福建 泉州 362000)

0 引言

随着我国经济的稳步增长和社会的进步,政府对全民健身的积极推广,使得我国民众对体育运动的兴趣愈发浓厚,体育服装市场需求量增大[1]。得益于2008 年北京奥运会的举办,我国体育服装行业获得发展机遇,生产规模迅速扩大;经历了去库存的阶段,2012 年的营业额开始出现下滑的趋势,在政策的扶持和引导下,2014 年体育服装行业重回增长,市场规模稳步增加。

在建设体育强国和倡导全民健身的大背景下,国内体育服装行业市场规模迅速扩张,然而,由于消费者对产品需求的变化以及众多国外品牌进军中国市场,国内企业的发展空间受到了一定程度的挤压,企业之间的竞争日趋激烈[2]。相较国外品牌,国内的体育服装企业起步较晚,品牌影响力小,技术水平相对落后,为了寻求更好的发展,众多企业开始实施战略转型,以便在激烈的竞争中脱颖而出[3]。安踏体育用品有限公司(以下简称“安踏”)通过战略转型,走上了专业化、差异化和品牌化的发展道路,积极寻求创新和突破,不断提升自身的核心竞争力和品牌影响力,为中国体育服装行业的发展注入了新的活力[4]。

1 安踏战略转型分析

1991 年,安踏在福建晋江创立,于2007 年在港交所挂牌上市。经过十几年的发展,安踏逐渐成为体育服装行业的龙头企业,《2022 年业绩公告》显示,安踏2022 财年营收为536.5 亿,同比增幅为8.8%。

2009 年开始,安踏与中国体育代表团建立了战略合作关系。通过加强营销强度,提高销售收入,扩张线下门店,从而扩大市场份额。随着国内消费升级以及消费者的需求偏好改变,安踏的发展战略转变为以“横向一体化”战略为主导,通过并购、合作等方式实现企业规模的扩张以及竞争优势的提升[5]。安踏于2009年收购斐乐FILA 品牌(以下简称“斐乐”),借用斐乐的品牌影响力打开国内高端市场,并由此开启了多品牌战略的布局。2016年,安踏提出“单聚焦、多品牌、全渠道”的战略口号,聚焦产品的质量和设计;通过并购提升自身技术和品牌价值,丰富品牌矩阵;同时打通线上线下的销售渠道,进行市场的全覆盖[6]。2019年,安踏又将战略变更为“协同孵化、价值零售、国际化”,旨在通过向消费者提供超越预期价值的产品,提升品牌价值,获得品牌认可[7]。

2 财务指标分析

2.1 盈利能力分析

安踏目前已开发出了许多品牌,但是其母品牌安踏的定位却一直不高,另有相当多的品牌一直处于中高端水平,其为公司赚取了丰厚的利润,在帮助公司整体盈利方面发挥了重要作用。以下通过主营业务、净资产和成本费用指标来衡量其利润率。

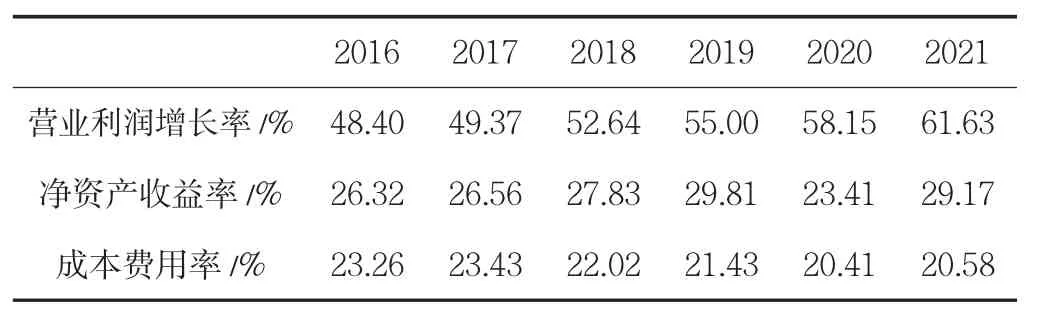

从表1 整体趋势可以看出,自2016 年以来,安踏实施的多品牌发展战略取得了不俗的成绩,在成功收购斐乐的影响下,其利润增长水平由48.38%猛增到61.63%,成为行业的佼佼者。全新品牌的开发为安踏的发展注入了全新活力,其盈利能力也越来越强。

表1 安踏体育2016-2021 年销售毛利率、净资产收益率、成本费用率

2016-2021 五年间,受疫情和品牌转型战略的双重影响,安踏的净资产收益率并不稳定,起伏比率在15%~30%之间,其对公司经营产生的负面影响并不是太大。

在成本费用利润率上有了非常明显的下滑表现,这代表安踏的盈利能力已呈下降状态。这足以证明,企业在加大资本投入进行扩张的同时,也要高度重视新增成本费用的控制。

2.2 偿债能力分析

本节主要选取流动比率、速动比率和资产负债率等指标来衡量安踏的偿债能力。

2.2.1 短期偿债能力

从表2 可以看出,在起步阶段,安踏并没有制定规范的发展策略,所以其在收购斐乐中国区经营权时,导致资金利用效率较低。不过从其流动比率和速动比率来看,收购品牌资源整合良好,除了2019 年流动比率略低于2,其他年份指标没有低于警戒线,其中流动比率保持在2 上下波动,速动比率保持在1.52~2.95。并且在2017-2019 两年间,安踏资金的流动和速动比率一直处于下降状态,在2019 年达到了最低水平。2020 年爆发的疫情对众多体育品牌造成了极大的冲击,但安踏却稳住了流动比率和速动比率,保证了健康的现金流。

表2 安踏体育2016-2021 年短期偿债能力财务指标

2012 年,随着库存危机的出现,体育鞋服产品行情下降,包括安踏在内多家公司的现金流都出现了不同程度的恶化。库存危机过后,安踏的现金流动负债比率只有0.60,虽然没有达到最理想的1.00,不过相较于其他竞争对手,这个比率处于安全区间之内。产生这一现状的原因在于,国内的运动品牌企业远没有构建起现代化的管理模式,所以在产品研发和品牌经营方面都存有一定的问题,而在这方面安踏经由品牌多元化战略的实施却有着非常出色的表现,其不仅由此进一步提升了企业资金的利用率,而且还让企业现金量有了稳定的增长。

2.2.2 长期偿债能力

从上表可以看出,2019 年,由于安踏全资收购了亚玛芬体育,使用了大量的现金,所以其资产负债率和产权比率有了快速的增长,其负债总增长率更是达到了惊人156.6%。2008-2012 年当产品被大量积压时,由于同步进行的门店扩张策略同时也要消耗大量资金,所以其负债率有了进一步地攀升。2013-2016 年,收购斐乐产生的收益发挥了非常重要的平衡性作用,所以期间虽然还并购了SPRANDI 和DESCENTE 两个品牌,但是资产负债率和产权比率并没有出现大幅度的增长,这再次证明了安踏采取的品牌战略转型的正确性。

2.3 营运能力分析

战略转型通过影响经营体育用品企业存货以及总资产规模等因素,而让企业的经营和管理能力发生变化。文章选取了应收账款周转率、存货周转率和总资产周转率这三个指标来衡量安踏战略转型的营运能力变化。

2016-2021 五年间,安踏的总资产周转率表现良好,不过在2018 年这一指标逐渐走低,其原因是安踏在这一年不断释放资金进行品牌收购,资产总额越来越大,由于还没有正式投入运营,所以其收入难以体现,这样造成的直接后果就是总资产周转率非常低。安踏在战略转型的过程中,选择零售战略转型决策,让企业直接为消费者提供一站式服务,这一经营模式的改变,很快就提高了安踏的存货周转率。不过,随着斐乐品牌营业额的增加,再加之安踏又注资收购了Amer 旗下品牌主打中高档市场,所以在2017 年之后,安踏的周转率再次放慢。不过,总体来看,相较于行业平均水平,安踏运营能力较好。

2.4 成长能力分析

品牌战略发挥的最大效力就是让公司的规模不断扩大,由此获得了飞速的发展。不过,经由并购实现这一目标必然会削弱公司自身的研发能力,同时还会消耗公司大笔宝贵的资金。所以,这一部分重点从营业收入、总资产增长率以及公司在产品研发方面的资金投入这三个层面对公司的成长能力做出正确的评价。

2015 年,安踏通过并购品牌培养和打造了多维立体的产品供应体系,同年安踏利润水平持续攀升,仅仅利用了三年时间增长率就达到了惊人的44.95%,其发展速度远远超越所有对手,虽然在2019 年后,其发展速度趋于平稳,但增长率仍高达40.78%。与此同时,2019 年对亚玛芬体育的收购,使其总资产增长率陡增69.11%。成立之初,安踏走得都是稳健经营的道路,所以这次扩张超出了所有人的意料。正是因为安踏在并购中实现了与斐乐这些品牌的有机整合,所以其市场地位才越来越稳固,并且在疫情危机下仍能保持平均增长水平。

文章以安踏的四大能力为参照,在对其财务指标进入深入分析后,发现多品牌战略的全面实施,大幅度提升了安踏的盈利和发展能力。同时,经由并购,安踏的发展规模虽然越来越大,但也同时在现金流方面感受到了巨大的压力,这就在一定程度上降低了企业的偿债和营运能力。

3 非财务指标分析

3.1 市场占有率

随着体育用品行业竞争的升级以及消费者需求的不断变化,安踏在战略转型过程中一直重视市场份额的扩张,近年来,安踏门店的数量不断扩大,截至2023 年6 月,安踏在中国大陆及海外地区的门店数目达到6 941 家,安踏儿童店共2 692 家,斐乐门店共1 942 家。2021 年,在中国运动鞋服市场份额调查中,安踏以16.2%的市场占有率位居第二,仅次于耐克中国。由此可以看出,安踏在战略转型的过程中,实现了销售额的增加和市场规模的扩大,市场份额逐年呈现高质量的上升趋势。

3.2 品牌影响力

品牌的形成,归根结底,是由于企业提供的产品和服务成功地赢得了消费者的青睐。品牌影响力是品牌在市场中的竞争力,是其开拓和占领市场,进而实现盈利的能力。从《中国500 最具价值品牌》排行榜中可以看到,安踏的排名都在200 名左右,品牌价值也在稳步提升。安踏在2009-2024 年连续担任中国奥委会的战略合作伙伴,并通过赞助体育赛事,与体育明星进行合作,扩大品牌的影响力[8]。

3.3 创新能力

创新能力可以从研发投入和专利申请数量上看。安踏每年的研发投入呈现明显的增长趋势,2017-2021 年的研发投入占收益占比均在2.5 左右,超过同行业的平均水平。专利申请数量的递增也说明安踏对技术研发的重视。自战略转型以来,安踏始终将产品研发和科技创新置于首位。他们深知,科技产品的创新、独特的设计以及产品的安全性是推动产品走向差异化的关键所在[9]。而产品的差异化恰恰迎合了市场需求的大趋势,能够吸引各种类型和各种需求的消费者。这不仅有利于提高产品的销量,同时也为企业带来了更高的效益,也为企业的可持续发展奠定了坚实的基础。

4 结语

结合以上分析,通过对体育服装企业安踏的战略转型过程进行分析,并通过杜邦分析体系和非财务指标对安踏战略转型后的整体绩效进行评价,安踏结合市场和自身实际情况,适时调整企业的战略,战略转型效果显著,企业价值得到提升。