第三方卷入中美经贸关系变迁,贸易在转移

2024-01-17

李巍:中美经贸关系的结构性变化直接导致全球供应链重组的加快进行。过去两年拜登政府的政策是,在积极吸引制造业回流美国的同时,主动推动“近岸外包”和“友岸外包”。墨西哥、加拿大在美国对外贸易当中所占的比重大幅回升,就是推动“近岸外包”所产生的效果。今年前七个月美国从墨西哥进口同比增长5%,达2750亿美元,超过了自中国的进口(2390亿美元,同比下降25%)。美国与印度和越南等南亚、东南亚国家经贸合作关系的显著加强,则是推动“友岸外包”的结果。苹果公司这样的超级企业正把供应链大规模地向印度、越南等国转移。中国入世后,用了20年时间崛起为“世界工厂”。今后10至20年,印度、越南、墨西哥这样的新兴经济体将在全球产业链和供应链中获得什么样的地位,值得密切关注。

近些年,美国联合整个西方世界,从技术、市场、融资三个方面,对中国供应链进行全面打压。也就是,切断关键供应链的技术供给,挤压中国企业的海外市场(比如美国在全球封堵华为5G市场,欧盟对中国产电动汽车启动反倾销调查),发布行政令禁止美国公司为中国一些关键产业提供融资服务,以及打压在美国上市的中概股企业。如果美西方在这三个方面的打压形成联合态势,将对中国在全球供应链上的地位产生很大压力。

面对全球供应链重组,中国维持自身枢纽地位拥有强大优势,并非哪个国家能够轻易取代:一是拥有比越南、印度好得多的基础设施条件;二是业已形成完整、成熟、良好的产业生态系统,谁要想把它全面移出中国或复制到其他国家是很难的;三是有规模庞大的国内市场;四是有充足的高技术人才、特别是理工科人才供给和储备。但也要看到,中国的地缘政治环境在改变,与西方的关系态势在改变,国内经济形势也在改变,要继续发挥好全球供应链上的枢纽国家作用,还需要持之以恒地推进改革、扩大开放,不断提高自身竞争力、吸引力和包容力。

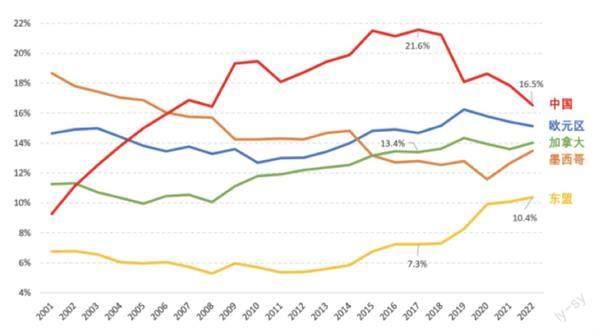

马伟:取代《北美自由贸易协定》的《美墨加三国协议》签署后,墨西哥和加拿大获益显著,重新成为美国最主要的贸易伙伴。“印太经济框架”(IPEF)公布和落地后,印度、东盟与美国的经济互动程度明显提高。从2017至2022年,东盟在美国外贸进口份额当中的比重提高了3.1个百分点,而中国下降了约5%,我国让出份额当中的约60%被东盟所取代,贸易转移和供应链搬迁的速度快于人们预料。美国科尔尼管理咨询公司常年发布《美国制造业回流指数》报告,其中一个数据分类是“美国从低收入国家的进口”,中国、东盟等国都在这个类别里。过去美国自中国的进口额在这一类别里长期“一家独大”,占到近2/3,2018年达到66%,然而2022年已经降到51%。富士康公司近年开始实施“中国+”战略,在中国以外的国家建“备份工厂”,目的是分散风险,这种“备份”不能等同于“转移”,但彼此也有密切关联,富士康的中国供应商也在为富士康在中国以外建立的工厂生产零配件。现在富士康在中国以外所建工厂所占的产品份额还比较小,但将来会不会随着形势的变化慢慢“吃掉”中国的额度,值得密切关注,而美国显然是乐见其成的。

图表3:美国进口当中主要经济体的占比

制表:马伟。数据来源:IMF,国际贸易方向数据库(DOT)

图表4:中国向主要贸易伙伴出口金额情况

制表:张启迪。数据来源:Wind资讯。单位:亿美元

我们在观察贸易转移时,也要看到中国与第三方国家的中间品贸易正在显著增加,在东盟方向上表现尤其明显。2017年中国在全球中间品出口中所占份额只有10.5%,2021年则上升到12.9%,其中低技术制造业中间品出口占全球的份额从14.2%上升到20.1%。同期,东盟出口增加值中来自中国的比例也从3%提高到5%,表明很多中国企业为了对冲来自美国的关税和产业政策压力,选择在东南亚投资建厂,形成产能或建立出口前哨。这一现象已经引起美方的警觉,美国商务部正在针对中国几家光伏产业公司开展调查,起因是有美国企业状告它们通过东盟国家把自己的产品贴牌出口到美国。

周密:中美经贸关系的变迁已不仅是两国之间如何打交道的问题了,越来越多第三方国家被直接卷进来,面临选边站队的压力。意大利、葡萄牙、荷兰等欧洲国家慑于美国的压力,被迫选择不同的路径,放缓甚至中断与中国加强互利交融的趋势。澳大利亚从一开始对美国经济安全战略亦步亦趋,最近稍稍有所后撤,但在安全互信垮塌的情况下,其要重建与中国的全面经济合作关系也绝非易事。印度和部分东盟国家虽然拒绝在战略上完全追随美国,但也在不同程度地加强谋划,积极承接因中美关系恶化而发生的贸易转移,扩大自己的经济利益和影响力。在经历了中美脱钩带来的震动之后,全球供应链正在主动进行适应性调整,要在成本风险、安全考量、合规需求等要素间重新达成平衡。

正在发生的贸易转移绝非哪个国家单方面推动就能形成。在此过程中,中美两国的做法并不一样。美国主动创造条件,吸引制造业回流或产业链“重新上岸”。中国并不拘泥于传统产业链上的竞争,而是积极推动创新领域的发展,允许一些中低端产业转移到境外生产。所以,很多国家都在考虑如何能够顺应这种复杂的环境变化,重新确立自己在全球供应链上的位置,就连中亚、非洲、拉美地区一些原来处于经济全球化边缘地带的国家也开始参与到白热化的竞争当中来。

张启迪(高级经济师,中央财经大学国际金融研究中心客座研究员):新冠疫情前后的中美贸易数据最明显的变化有两个,一是总量变化。2018年美国是中国第一大出口市场、第二大贸易伙伴。2023年1~8月美国已变成中国第三大出口市场、第三大贸易伙伴。二是美国从墨西哥进口金额已经超过中国。2023年1~7月,美国从墨西哥货物进口金额为2750亿美元,比去年同期增加5%;从中国进口金额为2390亿美元,比去年同期下降25%。墨西哥是美国“近岸外包”政策最大的受益者。

第三方贸易转移现象的一个重要背景,是美国等西方国家为了构建自主可控的产业链和供应链,降低与中国的贸易逆差,着手将生产环节搬回国内,以解决其产业空心化困境,进行所谓的“友岸外包”“近岸外包”“盟友外包”,供应链战略呈现本土化、区域化和阵营化的趋势。然而其他国家没有能力取代中国生产可以满足美国等西方国家需求的物美价廉的产品,于是发生了第三方贸易转移。

雖然美国、欧洲、日本已经开始进行供应链转移,但目前似乎并没有足够的证据显示已经取得明显进展。新冠疫情后美国出台了大量法案鼓励制造业回流,取得一定效果,制造业建筑工程规模明显上升,但集中在芯片和计算机领域,主要是因为美国政府提供了大量补贴,后续仍有待观察。从劳动力市场看,美国就业结构没有发生明显变化,2018年1月商品生产就业人数占比为13.8%,服务生产就业人数占比为86.2%,目前仍是如此,就业仍主要集中于服务生产。制造业就业也未因制造业回流而明显上升,就业人数仅从2018年1月的1256万小幅上升至2023年8月的1300万。同期制造业就业人数占全部人数的比重反而出现下降,从8.5%降至8.3%。主要是因为制造业回流规模相对有限,而美国缺乏制造业人才,即便是发生制造业回流也难以提升制造业就业水平。

从欧洲、日本的情况看,制造业回流迹象并不十分明显。受乌克兰危机影响,欧洲不仅没有出现制造业回流,反而部分本土企业正在迁出。日本制造业回流虽有进展,但并不以减少国外产能为代价。日本央行行长植田和男近期在杰克逊霍尔会议上演讲时提到,2023年虽有半数日资企业打算扩大本土产能,但仍有50%的日本企业计划增加海外产能,只有极少数企业计划缩减海外产能。