我国居民杠杆率对商业银行信贷风险的影响及传导路径

2024-01-17李博石

■ 王 霞 李博石

(1.兰州财经大学中国西北金融研究中心 甘肃兰州 730020;2.交通银行嘉兴分行 浙江嘉兴 314001)

引言

居民杠杆率过高被认为是造成美国房地产泡沫破裂并引发2008 年国际金融危机的重要原因,此后居民杠杆率对金融风险的影响引起了学者们的广泛关注,发现家庭杠杆化程度越高,会导致家庭资产负债表恶化越严重,在金融脆弱理论视角下,会大大削减家庭对家庭资产价格波动等事件的金融缓冲能力(Moore and Palumbo,2010)。

近年来,我国的居民杠杆率现状不容乐观。国际清算银行(BIS)官网数据显示,2006 年以来我国居民杠杆率持续攀升,已从2006 年初的10.8% 增至2022 年底的61.6%,增长470%。此外,从国际对比来看,我国2022 年居民杠杆率已经高于新兴市场经济体(45.7%)及欧元区(58.3%)、德国(55.7%)等发达地区,且仍保持增长态势,已不断接近发达经济体居民杠杆水平(71.5%)。由此可见,我国居民杠杆率已经处于较高水平,存在较大的风险隐患。在我国大力拉动内需的背景下,研究我国居民杠杆率对商业银行信贷风险的影响及其传导路径,对进一步制定居民杠杆率政策十分必要。本文边际贡献为:第一,与以往主要研究居民杠杆率对系统性金融风险的影响不同,本文分析了居民杠杆率影响商业银行信贷风险的理论机理,并检验了居民杠杆率对商业银行信贷风险的影响;第二,从房地产渠道和企业债务渠道探讨了居民杠杆率影响商业银行信贷风险的传导机制,进一步厘清了居民杠杆率的银行信贷风险传导路径。

一、理论分析与研究假设

居民杠杆率处于不同水平时对银行信贷风险会产生不同的影响。当居民杠杆率较低时,提高居民杠杆率可以刺激内需,促进企业蓬勃发展,提高就业水平,带来经济增长,从而在一定程度上增加宏观经济的抗风险性(刘子威,2021)。具体来看,在居民杠杆率水平较低时,居民加杠杆主要是为了增加住房等消费需求。如果是通过申请住房按揭贷款购买住房,此时居民的还款能力较强,再加上住房按揭贷款的增加会引起房价的适度上升,提升居民的财富水平,降低居民违约的概率,这使得银行增加的住房抵押贷款成为优质资产,提升银行的贷款质量。如果居民加杠杆是为了购买汽车等大宗及耐用消费品,会刺激消费进而优化企业经营业绩,降低非金融企业部门杠杆率,进而降低企业部门的债务违约风险。因此居民杠杆率在低水平区间增长时,不会增加银行信贷风险。但是,居民杠杆率处于较高水平时则效应相反。首先,此时居民继续加杠杆购买住房,过高的杠杆率会导致居民部门的债务水平过高,增加居民债务违约的风险溢出(姚东旻等,2019),增加银行信贷的风险。此外,居民过度加杠杆购买住房,容易造成房地产泡沫,给银行信贷质量造成较大的风险隐患。其次,居民部门高债务水平会对居民消费产生挤出效应(贾丽平等,2014),造成社会总需求的不足,进而传导至企业部门引起企业销售收入和利润下降,经营陷入困难。企业为提高流动性,只好增加短期借款,企业杠杆率因此上升,在经营无法改善的情况下,容易引发债务违约,造成银行的呆坏账,增加银行信贷风险溢出(谭小芬等,2019)。由此,居民杠杆率处于较高水平时进一步提高杠杆率会增加银行信贷风险。

因此,本文提出如下3 个假设:

假设1:居民杠杆率与商业银行信贷风险是“U”型关系,在低水平时对银行信贷风险产生负向影响,高水平时产生正向影响;

假设2:居民杠杆率对商业银行信贷风险的影响通过房地产渠道传导,并在低房价时产生负向影响,高房价时产生正向影响;

假设3:居民杠杆率对银行信贷风险的影响通过企业债务渠道传导,并在低债务时产生负向影响,高债务时产生正向影响。

二、实证设计

(一)指标选取

1.被解释变量。信贷风险项。商业银行不良贷款率是银行整体风险水平的核心指标,本文通过商业银行信贷风险指标——不良贷款率(NPL)来衡量信贷风险。

2.核心解释变量。本文核心解释变量为居民杠杆率,选取居民债务总额与GDP 之比测算居民杠杆率(hlev),其中居民债务总额用人民银行公布的各省年末住户贷款余额表示。由此,以各省住户贷款余额/各省GDP 计算各省居民杠杆率(hlev);同时本文进一步加入各省居民杠杆率的平方项(hlev2),研究居民杠杆率在不同水平下对商业银行信贷风险的影响。

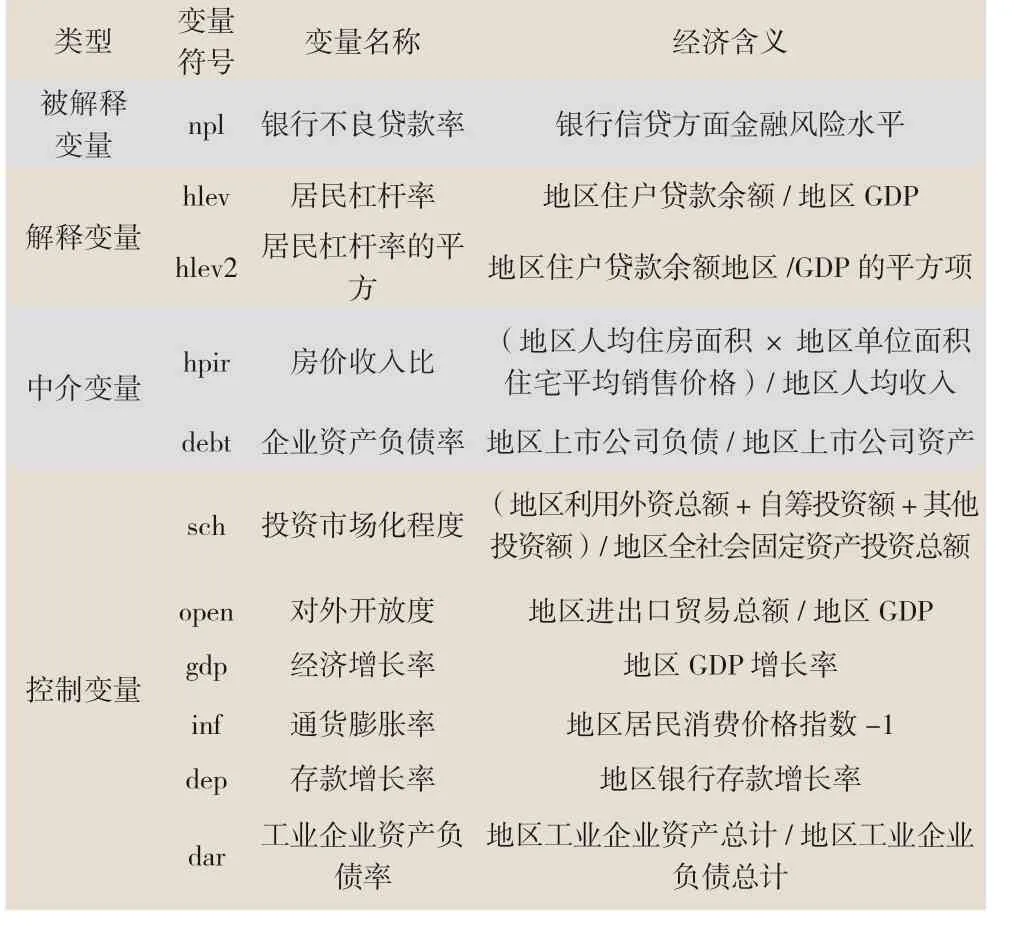

3.中介变量。中介变量参考李程(2019)、黄倩(2021)等文献,设定为各省房价收入比(hpir)、各省上市公司资产负债率(debt),其分别表示“房地产渠道”传导和“企业债务渠道”传导。

4.控制变量。参考王擎(2019)选取了投资市场化程度(shc)和开放度(open)度量经济发展程度,GDP 增长率(gdp)和通货膨胀率(inf)度量经济增长能力、存款增长率(dep)度量银行业规模,工业企业资产负债率(dar)度量企业效益。

表1 各变量及其含义

5.数据来源和变量描述性统计。本文选取我国2005~2021 年的30 个省份(西藏和港澳台除外)的面板数据作为研究对象。核心解释变量、被解释变量、中介变量及控制变量的数据通过Wind 数据库、国家统计局、中国人民银行网站、各省统计年鉴和东方财富Choice 数据库获得。下表为各变量的描述性统计结果(见表2)。

表2 各变量的描述性统计结果

(二)模型设定

1.基准模型。本文样本数据为2015~2021 年30 个省份(西藏和港澳台除外)的省级数据,并借鉴以往文献的研究方法,建立面板模型,研究居民杠杆率分别对银行信贷风险和金融市场风险的影响,并在对银行信贷风险影响中加入解释变量居民杠杆率的平方项,分析不同水平居民杠杆率的影响。模型如下:

2.居民杠杆率影响商业银行信贷风险的渠道模型——中介效应模型。根据上述理论机制分析,居民杠杆通过房地产渠道和企业债务渠道影响银行信贷风险。本文引入房价收入比作为房地产渠道的中介变量,企业资产负债率表示企业债务渠道中介变量。中介效应模型表达式如下:

进一步研究银行信贷风险,本文设置中介效应模型如下:

(1)房地产渠道的影响

(2)企业债务渠道的影响

引入企业资产负债率作为中介变量分析企业债务渠道的影响,模型如下:

3.不同房价对商业银行信贷风险的影响。在公式(5)的基础上,引入房价收入比的二次方,验证房地产对银行信贷风险具有低房价负向、高房价正向影响效应。

4.不同企业债务对商业银行信贷风险的影响。在公式(8)的基础上,引入企业资产负债率的二次方,验证企业债务对商业银行信贷风险的非线性影响。

三、实证分析

(一)基准回归

本文采用的相关变量通过单位根检验和Hausman 检验后,选择固定效应模型进行进一步的回归分析。

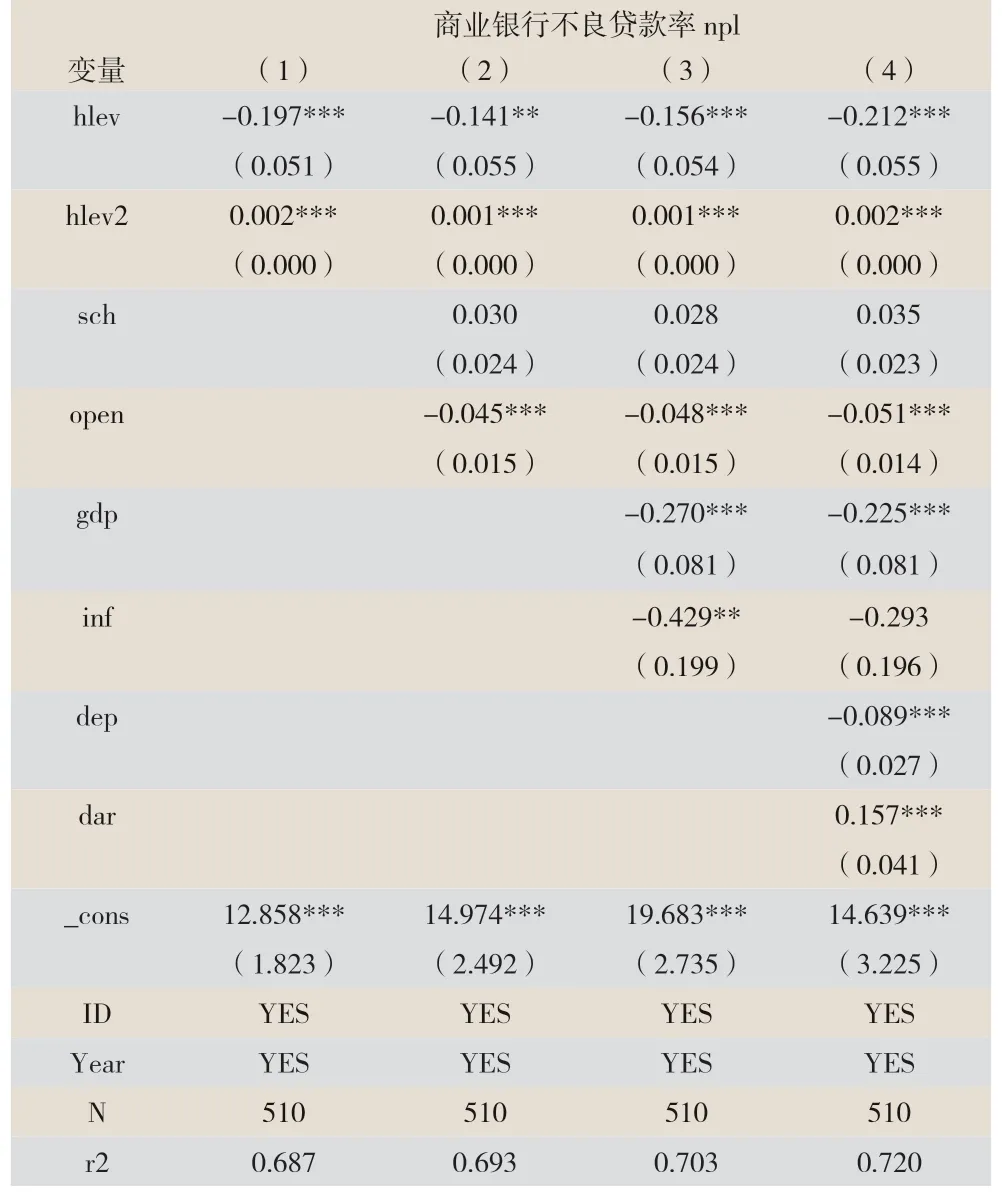

基于固定效应模型(1),检验居民杠杆率对商业银行信贷风险的影响,并逐步引入控制变量观察计量结果的变化,下表3 为具体的计量结果。

表3 居民杠杆率对银行信贷风险影响的回归结果

通过表3 可知,商业银行不良贷款率作为被解释变量,居民杠杆率作为解释变量时,依次加入经济发展、经济增长、银行规模、企业效益控制变量后,居民杠杆率hlev 系数为负,且均高度显著,同时居民杠杆率的平方项系数显著为正,验证居民杠杆率对银行信贷风险的影响具有阶段特征,在低杠杆率时为负向影响,高杠杆率时为正向影响,即其关系为显著的“U”型关系。依据以上计量结果,计算得出居民杠杆率影响商业银行信贷风险的拐点为53.00,即居民杠杆率在53%以下时,居民部门加杠杆会降低商业银行的信贷风险;高于53%时,居民加杠杆则提高商业银行的信贷风险。以上实证结果与前文理论机制分析一致,假设1 成立。

(二)异质性分析

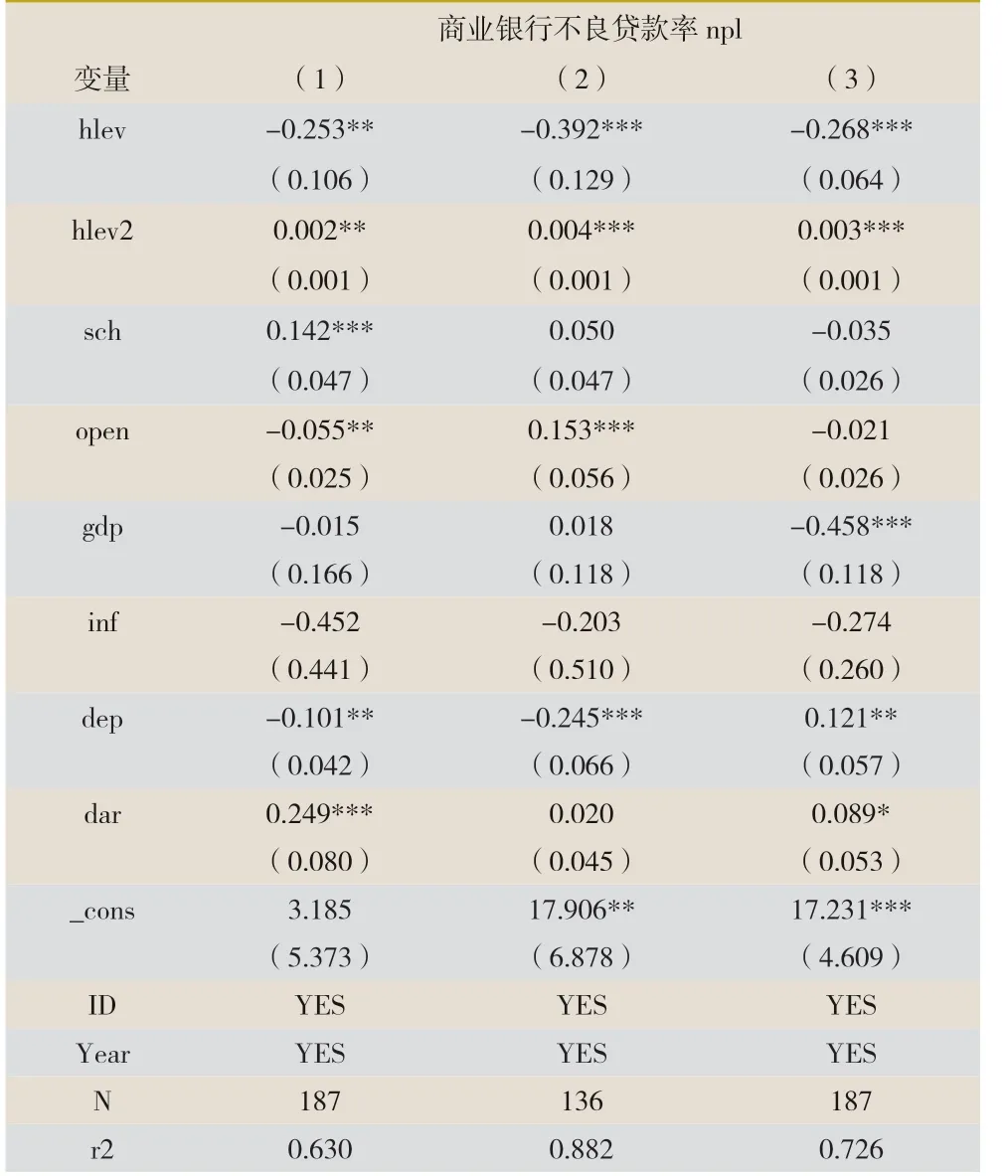

根据各省样本数据,考虑我国东部、中部、西部之间发展水平不同,进一步分析不同区域的差异性,因此将全样本按照省份归属为东部、中部、西部,加入控制变量后,依次回归。以下表4 为居民杠杆率对商业银行信贷风险影响的异质性分析,其中表4 中的(1)、(2)、(3)分别代表东部、中部、西部。

表4 居民杠杆率影响银行信贷风险的异质性分析

由表4 可知,商业银行不良贷款率为被解释变量,东部、中部、西部的回归结果居民杠杆率(hlev)系数均显著且为负,居民杠杆率平方项(hlev2)系数均显著且为正,说明居民杠杆率与商业银行信贷风险均是“U”型关系,这与全国回归结果相同;进一步计算拐点值分别为东部63.3、中部49、西部44.7,东部地区的拐点值最高、中部地区次之、西部地区最小。这是因为东部地区相对发展水平高、金融体系完善、居民财富积累多,因此居民具有较强的负债能力;而中部地区和西部地区这些条件逐渐递减,符合现实。

(三)稳健性检验

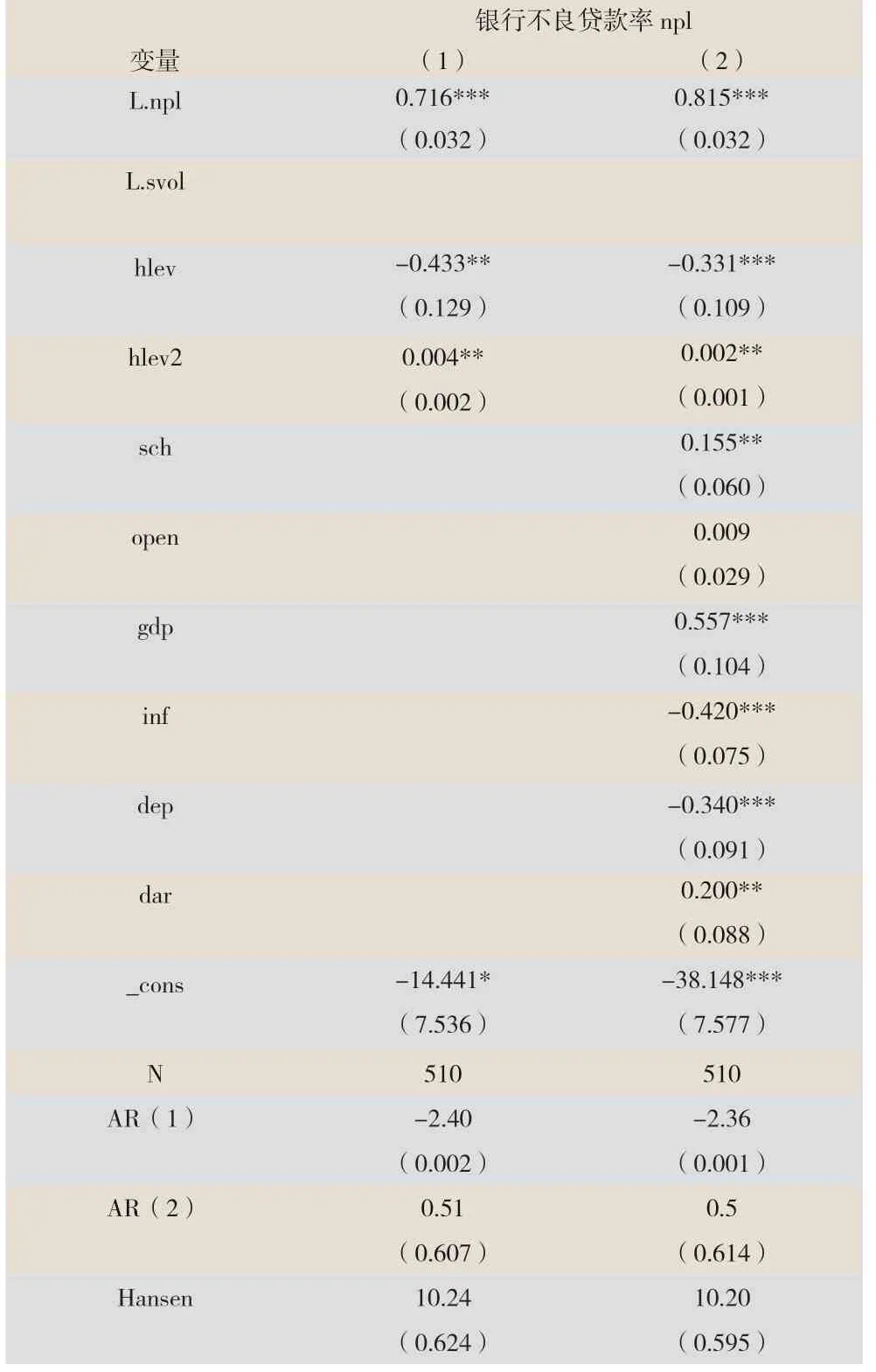

为使实证结果更加稳健,本文进一步进行稳健性检验。借鉴黄倩(2021)使用的系统GMM 模型,本文将被解释变量分别滞后一期作为工具变量,将模型调整为动态面板模型,用系统GMM 的方法估计,进行两步回归并用“WC-Robust Standard Error”的方法得到稳健标准误差,以保证模型估计的稳健有效。动态面板模型如下:

表5 为稳健型检验的GMM 估计结果,其中表5 中的(1)为未添加控制变量的结果,(2)为加入控制变量的结果。可以看出,(1)、(2)两个模型回归结果一阶滞后项L.npl均显著,居民杠杆率一次项都显著为负,居民杠杆率二次项都显著为正,居民杠杆率与商业银行信贷风险为“U”型关系成立;且两个模型均通过了AR 检验和Hansen 检验,证明估计结果稳健有效。

表5 居民杠杆率影响商业银行信贷风险的系统GMM 估计结果

(四)居民杠杆率影响商业银行信贷风险的渠道检验

根据本文理论机制分析,居民杠杆率对商业银行信贷风险的传导分为房地产渠道和企业债务渠道,并且在房地产渠道以房价收入比为中介变量中,对银行信贷风险产生非线性影响,房价较低时为负向影响,房价较高时为正向影响。在企业债务渠道中同样具有对风险的非线性影响,低债务水平时为负向影响,高债务水平时为正向影响。

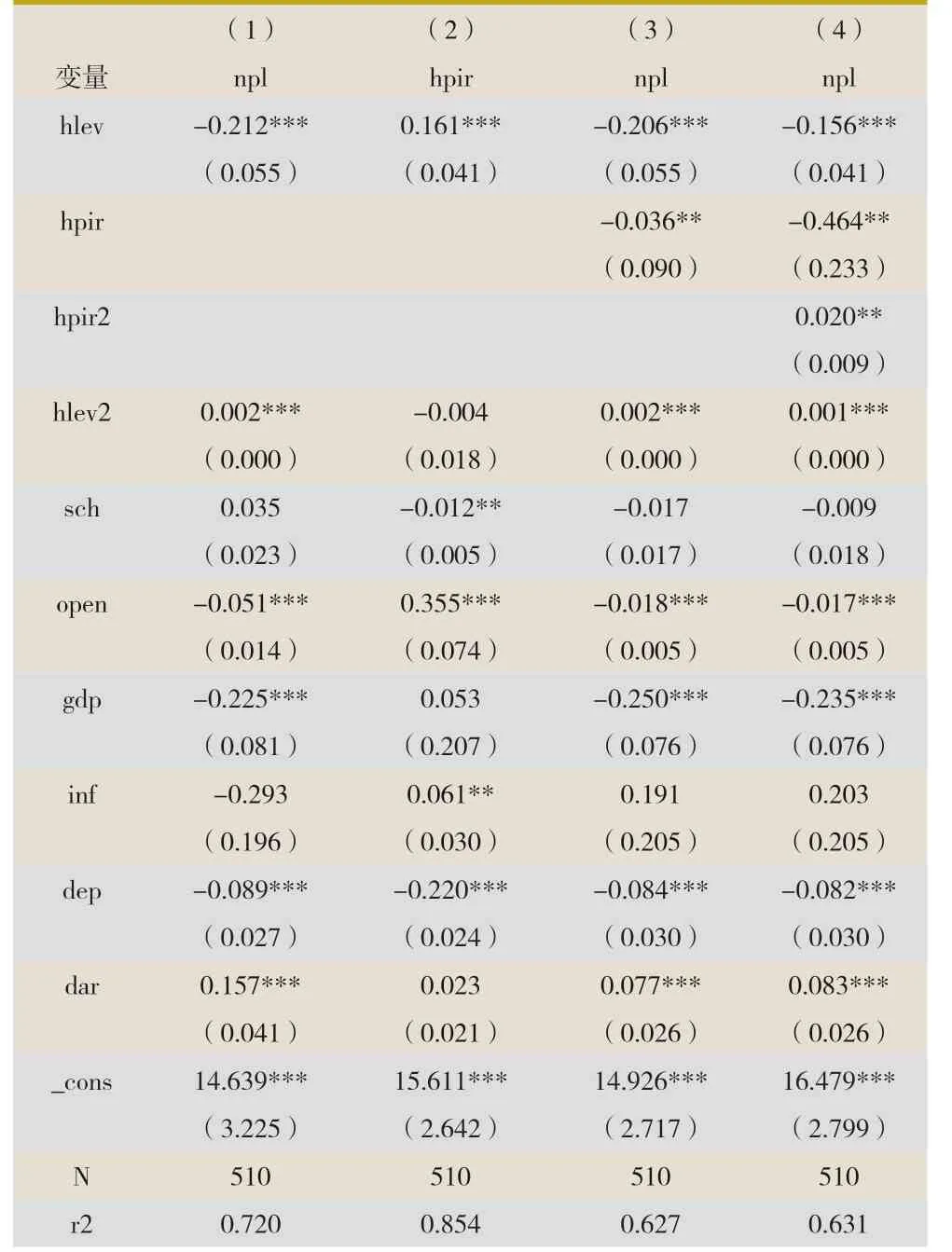

1.房地产渠道的中介效应。表6 为房地产渠道检验,其中表6 中的(1)-(3)为中介效应检验,对应公式(3)、(4)、(5),表6 中的(4)为加入房价收入比二次项检验房价对的非线性关系,对应公式(9)。

表6 居民杠杆率影响商业银行信贷风险的房地产渠道检验

依据中介效应检验理论(温忠麟2005),表6 中,(1)式为居民杠杆率对银行不良贷款率的基准回归结果,居民杠杆率系数显著;(2)式为居民杠杆率对中介变量房价收入比的回归结果,居民杠杆率系数显著;(3)式为居民杠杆率和中介变量对银行不良贷款率的回归结果,中介变量房价收入比的系数显著则中介效应成立,且居民杠杆率的系数也显著,因此居民杠杆率对银行不良贷款率的影响为部分中介效应,其中直接效应为-0.206,间接效应约为-0.006(由0.161 和-0.036 乘积得到)。进一步由表6中(4)式可知,加入房价收入比的二次项后,房价收入比显著为负,房价收入比的平方项显著为正,因此房价收入比对银行不良贷款率为非线性影响,即低房价收入比对银行信贷风险产生负向影响,高房价收入比会对银行信贷风险产生正向影响。

因此,居民杠杆率对银行信贷风险的直接效应为负,且为“U”型关系,即先降低后增加。同时居民杠杆对房地产价格为正向效应,增加房价收入比,房价收入比的增加在低水平产生银行信贷风险负向溢出,高水平产生银行信贷风险正向溢出,总体使得居民杠杆和银行信贷风险呈现“U”型关系,假设2 成立。

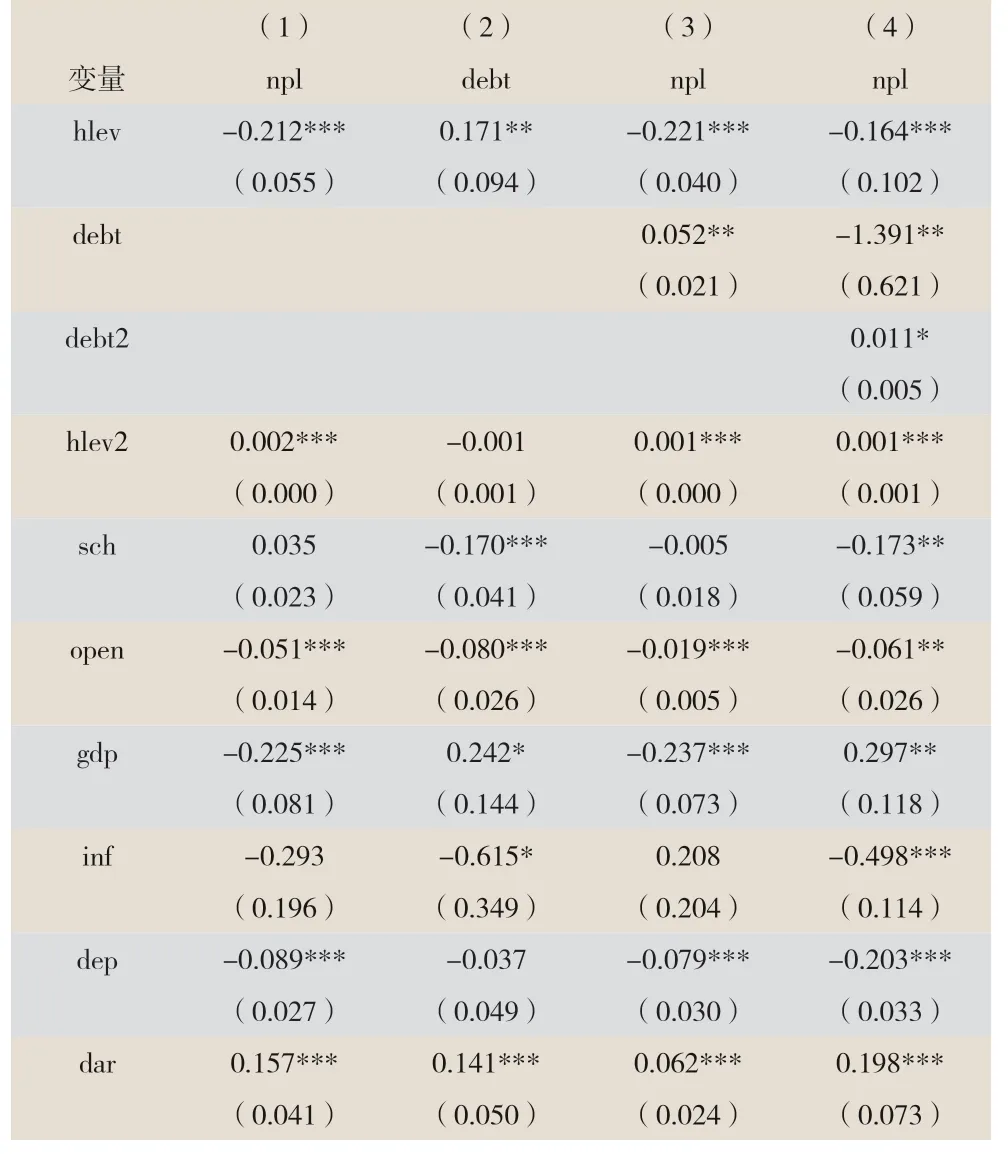

2.企业债务渠道的中介效应。表7 为企业债务渠道检验,其中表7 中的(1)-(3)为中介效应检验,对应公式(6)、(7)、(8),表7 中的(4)为加入企业资产负债率二次项检验企业债务的非线性关系,对应公式(10)。

表7 居民杠杆率影响商业银行信贷风险的企业债务渠道检验

表7 中,(1)式显示居民杠杆率对银行信贷风险的总效应为-0.212,(2)式中居民杠杆率系数显著为正,表明居民杠杆助推企业债务上升,(3)式中居民杠杆率和企业资产负债率与银行资产负债率的估计结果显著,中介效应成立且为部分中介效应。总效应为-0.212,直接效应为-0.221,间接效应为0.009(由0.161 和0.052 乘积得到)。因此居民杠杆率增加会先助推企业资产负债率的上升,如果此时企业资产负债率处于较低水平,企业杠杆率的上升会增加企业的发展动能,降低银行信贷风险;如果此时企业资产负债率处于较高水平,企业杠杆率的上升会进一步增加银行信贷风险。由此,居民杠杆会通过企业债务水平传导对银行信贷风险产生影响,并且企业债务会对银行信贷风险产生非线性影响,低杠杆会对银行信贷风险负向溢出,高杠杆对银行信贷风险正向溢出,假设3 成立。

四、结论与对策建议

本文通过我国30 个省份(西藏和港澳台除外)2005~2021 年的面板数据,运用固定效应模型和中介效应模型,分别检验了居民杠杆率对银行信贷风险和金融市场风险的影响及其传导路径。研究发现:第一,居民杠杆率与商业银行信贷风险为“U”型关系,拐点为53%。即当居民杠杆率较高时,提高杠杆率会提高商业银行的信贷风险,但当居民杠杆率较低时,提高杠杆率可以降低商业银行的信贷风险。第二,居民杠杆率对银行信贷风险的影响主要通过两条途径传导,其一是居民杠杆率变动通过影响房价,由房价对商业银行信贷风险产生低房价负向影响和高房价正向影响效应;其二是居民杠杆率变动通过影响企业负债水平,在企业负债处于低水平时对商业银行信贷风险产生负向影响而企业负债处于高水平时产生正向影响效应。

基于上述结论,在我国2023 年第1 季度居民杠杆率已经达到63.3%的情况下,结合我国稳增长防风险的政策导向,本文提出以下对策建议:

第一,健全居民部门杠杆率监管制度。在我国既要靠内需拉动经济增长、又要防止居民债务及其诱发风险的形势下,我国应加强对居民杠杆率的监管,既要规模控制,又要把握居民杠杆率增速及结构,且宏观监测与个体追踪平行进行,保证居民杠杆率的合理适度。

第二,积极调整居民杠杆结构,减少非刚需的投资性债务杠杆比例。重视对居民部门杠杆率结构的调整,鼓励扩大家庭经营性贷款及大宗耐用消费品贷款,既有助于居民家庭收入的提高,又有助于推进供给侧结构性改革,降低风险的同时促进经济发展。

第三,因地制宜地制定结构性去杠杆政策,坚持防范化解重大金融风险。我国居民杠杆率呈现出区域结构分化的特征,应根据城市发展程度、金融开放度、地区人均收入等因素,因地制宜,实施一城一策的居民部门去杠杆政策。