高速公路服务区充电桩建设运营对策研究

2024-01-16戚路军

戚路军

摘要 近年来,公众使用新能源汽车的中长途出行比例日益提高,对于高速公路服务区充电设施的配置提出了更高要求。文章首先介绍了充电桩行业的发展概况,然后从建设和运营两个阶段分析了高速公路服务区充电桩发展的现状特征,并剖析了各阶段存在的问题,提出了推动服务区充电桩良性发展的对策建议。

关键词 高速公路;服务区;充电桩;现状

中图分类号 U491.8文献标识码 A文章编号 2096-8949(2023)24-0158-04

0 引言

2020年9月,中國提出“力争2030年前二氧化碳排放达到峰值,努力争取2060年前实现碳中和”的重大承诺。交通运输业作为我国第三大温室气体排放源,其脱碳减排对碳达峰、碳中和整体目标至关重要。在此背景下,大力发展新能源汽车已是大势所趋。近年来,我国新能源汽车保有量大幅增长,预计2030年新能源汽车数量将达到6 000万辆[1],同时公众使用新能源汽车的中长途出行比例日益提高,对于高速公路服务区充电设施的配置提出了更高要求。该文以江苏省为例,着重分析现有高速公路服务区充电基础设施建设运营情况,以更好推动相关制度体系的制定,助力新能源汽车行业健康发展。

1 充电桩行业发展情况

我国基础设施体系在“十三五”期间实现了由零到有的突破。形成了涵盖专用充换电站、城际和城市公共充换电网络、单位和个人充电设施组成的充电基础设施体系[2]。

1.1 观望期:2010年及以前

主要由国家电网进行集中式充换电场站建设,用于满足区域性电动用车需求,截至2010年全国共建设充电站76 座,充电桩1 122个,桩车比仅约10%。

1.2 培育期:2011—2014年

充电桩市场由国家主导,国网、南网、普天新能源重点参与,以公交或政府内部用车为主,每年新增充电桩不到几千个,市场规模还很小,主要是在行业内摸索。

1.3 快速增长期:2015—2018年

2015年,《电动汽车充电基础设施发展指南(2015—2020年)》提出“到2020年车桩比达到1∶1”的发展目标,基于此,充电设施建设大幅提速,建设主体不局限于国家,更多民间资本加入市场。

1.4 新基建时期:2019年至今

从2019年开始,政策补贴从新能源汽车向充电设施倾斜,产业逐渐成熟,一些企业开始盈利,而行业方向则从建设端转移到更优质的运营端,这将在技术、市场和盈利模式等方面产生变化。2020年3月充电桩被正式纳入新基建,充电桩发展迎来新机遇。

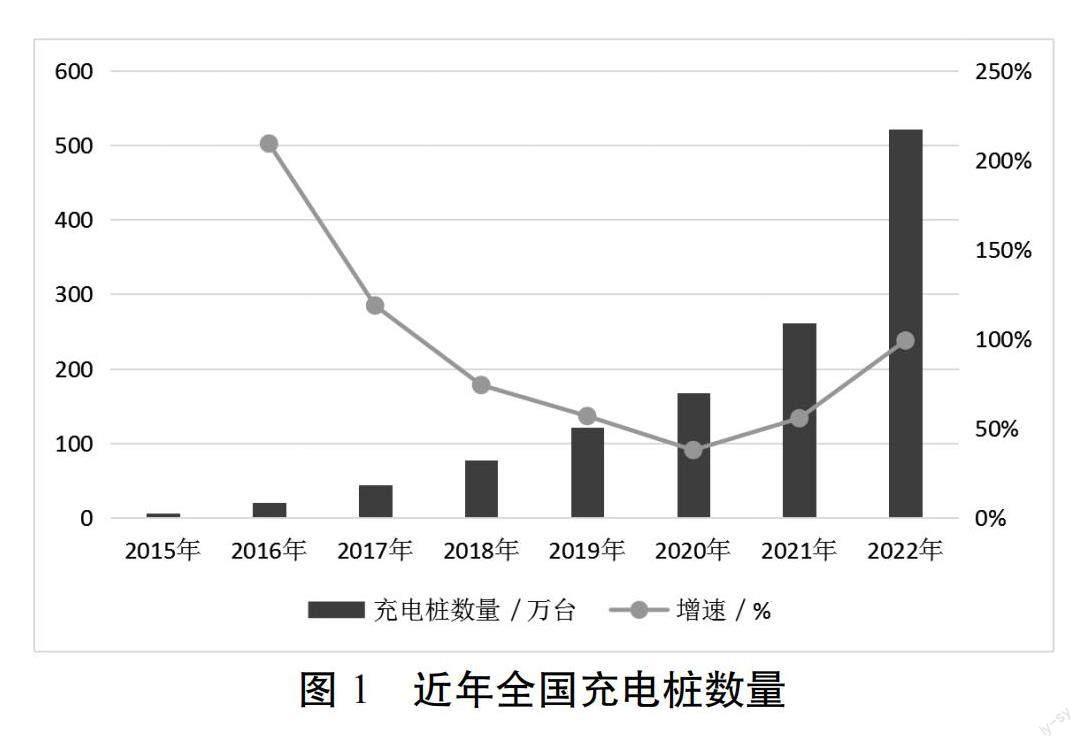

我国充电桩数量在2022年达到521万台,同比增长99.08%,创历史新高,充电桩累计数量2015—2022年年均复合增长率为86.7%,充电桩产业正处于高速发展阶段。近年全国充电桩数量如图1所示。

2 高速公路服务区充电桩总体情况

2.1 建设现状

近年来,我国充电基础设施建设成效显著。截至2023年6月底,全国高速公路服务区已建成各类充电设施5 931个,占全国高速公路服务区总数的近90%。高速公路充电基础设施主要集中在东部地区,如京津冀、长三角和珠三角地区,服务区充电设施在西部和东北地区覆盖率较低,黑龙江省、甘肃省、辽宁省的覆盖率分别为6%、12%和15%[3]。

2.2 建设模式

通过对国内部分省份、车企、桩企进行调研,总体来看,高速公路服务区充电桩建设模式主要分为合作共营、自建自营、他建他营以及共享模式等[4]。

2.2.1 合作共营模式

指服务区经营管理单位以合同为基础,与国家电网、整车企业或充电桩企业合作,共同参与建设和经营新能源基础设施。双方投入场地、资金、技术或设备和劳务等,均按合同约定执行。在这种模式下,国网等企业可充分发挥自身在充电设施建设、运营、维护等方面的专业优势,服务区经营管理单位也可充分利用管理优势,派专人负责,实现双方优势互补、合作共赢的最大化。

这种充电设施运营模式目前在河北、河南、宁夏等省份普遍采用。以运营管理单位为主体,具体又可以分为4种:独立报装、合作分成、合资经营、特许经营。

2.2.2 自建自营模式

服务区运营单位可自行引入社会企业,对下属服务区域内的充电设施实现自行建设、自行运营。这种模式下,服务区运营管理单位在充电体验和服务区整体服务质量方面有很大提升,但在资金、安全运营等方面也面临巨大压力。

目前,广东、江西等省份采用该模式。广东省由交控集团投资建设和运营全部充电桩业务,包括高压网、充电桩以及运营平台的建设,建设资金全部来自自筹资金。高速公路自营充电站的日常运营管理,通过交通开发公司拥有自主知识产权的“广东天路智能充电平台”实现。该平台与地图软件(高德、百度)、政府监管平台(粤易充)、第三方充电平台(快电、四维图新、小鹏、捷电通、广州发展等)先后完成数据对接;江西省通过招标确定中标企业实现充电设施运营维护,2022年3月,江西畅行高速公路服务区开发经营有限公司与滴滴旗下小桔充电进行合作,对充电桩新增24 h AI人工客服系统、运营维护及后台监控等特色功能。

2.2.3 他建他营模式

服务区运营管理单位负责提供服务区场地,按约定缴付场地租金。国网等企业承担充电桩业务投资建设与运维,以及向用户提供充电服务。对于服务区运营单位而言,这种模式租金收入稳定,可以实现收益最大化,但无法获得潜在的高回报。

2.2.4 共享模式

与固定充电桩建设模式不同的是,移动储能充电模式是通过机器人控制技术、物联网技术、调度算法等精确控制充电枪向指定停车位移动,协助车主进行快速充电,从而实现由“车找电”向“电找车”的转变。这种模式不受电网和场地限制,操作较为灵活,但目前受制于成本和充电效率问题,移动储能充电机器人仅作为固定充电桩的补充方式,满足特殊时间段突然增加的充电需求,让充电更加灵活机动。

3 高速公路服务区充电桩运营特征

尽管全国近90%的高速公路服务区已经实现充电基础设施建设,但是充电桩数量明显不足,遇到国庆长假等充电高峰期难以满足服务需求。基于此,该节以江苏省为例,分析高速公路服务区充电桩运营特征,以期为高速服务区充电设施可持续发展提供参考。

3.1 服务区新能源汽车流量特征

据统计,2022年江苏省高速公路日均新能源汽车流量约10万辆,占全网流量约4.5%。通过统计部分服务区断面流量和入区车辆数,可以得出断面车辆入区率约15%,新能源汽车入区率约4%。2022年部分服务区新能源车辆进入情况如表1所示。

3.2 服务區充电桩运营情况

3.2.1 建设情况

截至2021年,江苏交控集团共有服务区97对,除在建的5对服务区外,其余92对服务区共建设充电站179座,实现100%覆盖。建设充电桩790个,平均每对服务区约9个;预留充电桩724个,平均每对服务区约8个;全部建设完成后充电桩将达到1 514个。

全系统790个充电桩中,37.5 kW以上的快充充电桩比例达到100%,120 kW及以上超快充充电桩比例达到70%以上。

3.2.2 平日运营特征

(1)充电量。2021年江苏交控所辖服务区每座充电站日均充电车辆16辆,单日最多充电车辆为梅村服务区60辆,平均充电时间为35 min,平均每座充电站利用率为9.7%,能够满足高速公路新能源车的充电需求。

(2)充电时段。全系统服务区充电站可以分为三个区段,其中平时段为11:00—17:00和22:00—24:00,充电量最多,占比49.03%;峰时段为8:00—11:00和17:00—22:00,充电量第二,占比为37.25%;谷时段为0:00—8:00,充电量最少,占比13.72%。

(3)路段充电量。从路段来看,2021年沪蓉高速、沈海高速、长深高速等国家高速大动脉上充电需求量较大,最高达到264万千瓦时;启扬高速、盐靖高速充电需求量较小,不足50万千瓦时。

3.2.3 国庆期间运营特征

(1)充电量。国庆期间,高速充电量186.73万千瓦时,同比增长104.26%,充电桩利用率为31.92%,同比增长35.94%。在运200座高速充电站、820个充电桩,单桩单日平均充电16.8次,同比增长50.85%。

(2)充电时间分布。国庆节前充电量开始逐日提升,10月1日达到充电高峰,随后略有递减,10月3日的23.65万千瓦时为单日最低充电量,10月6日的30.44万千瓦时为最高单日充电量,总体呈现“M”形特征。国庆期间每日充电量如图2所示。

从时间段来看,充电量高峰时段出现在12:00—17:00,该时段平均充电量为1.69万千瓦时。

江苏地处东部沿海交通大动脉,南下北上、东来西往车流量较大,国庆期间各高速公路中长深高速充电量最高,达到28.88万千瓦时,沈海高速次之,达到28.36万千瓦时,主要为上海、苏南车辆潮汐性向苏北地区流动。全省主要高速国庆充电量如图3所示。

国庆前半段充电高峰站点主要集中于常州、盐城,高峰站点基本为南向北一侧,与回乡客流量一致。国庆后半段充电高峰站点主要集中于常州、无锡等地市,与提前发布的充电攻略也基本吻合,高峰站点集中在高速北向南一侧,与返程客流量一致。

4 存在问题

4.1 建设阶段

4.1.1 充电站电力容量与发展需求不匹配

大多服务区充电桩多以大功率快速充电桩为主,对服务区电力供给提出了更高要求,而现有服务区在建设之初公共配电网建设时并未考虑充电桩的大功率用电需求,未来随着电动汽车的普及,服务区的充电桩用电需求将越来越大,服务区电力容量与充电桩电力需求不匹配的矛盾将更加突出。

4.1.2 充电场站建设规划落后于服务区总体规划

无论是对国家还是产业发展,充电站的建设都具有突破性意义。但国家、各省交通厅对于充电场站的相关要求基本是2018年以后制定发布,在已建成的旧服务区改造实施过程中,由于没有新能源基础设施规划的用地,现有停车位或其他相对集中场地距配电房距离较远,不但基础设施建设工程周期长,而且新增加了建设成本,电损大也影响了新能源汽车的充电效率[5]。

4.2 运营阶段

4.2.1 高峰时段服务区充电拥堵现象严重

春节、国庆假期的首尾两天发生充电拥堵情况,节假日车流量较大,高速充电服务能力无法满足峰时需求,12:00—18:00易发生排队现象。随着新能源汽车保有量的快速增长,节假日充电排队现象短期无法完全杜绝,需进一步扩大移动充电车、移动充电桩等应急设备覆盖面。

4.2.2 高速公路充电设施潜力未实现充分发挥

由于缺乏服务区和充电站资源的统筹规划以及车辆的科学分流管理,同一服务区不同方向充电设施使用情况极不均衡。例如,国庆前半段江苏高速公路流量主要为由南向北流动,南侧充电桩需求增加,而北侧处于闲置状态。

4.2.3 充电桩信息未实现互联互通

从当前建设方式来看,包括国家电网、南方电网等央企,以及汽车生产企业和部分社会运营商,如特斯拉、小鹏汽车等在内,高速公路充电设施的运营主体众多。各自打造了自己的运营平台,但这些平台之间并没有共享数据,也没有实现互联互通。在实际使用中,查询充电站点,进行充电操作,通常需要用户下载多款App,用户体验受到极大影响。

5 相关建议

5.1 强化顶层设计

在服务区整体功能设计规划中应纳入充电桩规划业务,同时将充电桩运营情况纳入服务区质量评价指标体系。一是将充电站建设方案列入前期规划阶段的设计规划,为即将开工建设的新增服务区争取建设用地的充足预留。此外,对现有已建成服务区计划升级改造的,也应预留充电场站用地。同时,应将充电桩所需电量纳入统筹规划,争取行政主管部门对新建或改扩建服务区给予支持,以降低后期建设费用。

5.2 调动各方积极性

针对目前高速公路充电设施投资回报率不高、各方投入积极性不高的问题,各地交通运输主管部门一方面可以考虑协调财政部门,为服务区充电设施建设争取一些补贴资金;另一方面,政府应通过行政手段推进服务区充电设施建设,鼓励高速公路公司、整车企业、经营者等各方发挥各自优势,积极参与到高速公路充电设施建设中来。

5.3 探索建立服务区充电设施服务平台

利用该平台,系统将自动规划出最便捷、最经济的充电方案,只需输入出发地和目的地,就能找到最近的可用充电(更换)站点。在行车途中,为优化用户出行服务体验,该系统可对用户周边充电设施及适配车型的使用情况进行实时提醒。另外,要加强服务区运营管理单位与高速公路充电设施投运方之间的数据互联互通,实现电动车疏导引流,以提高服务区充电设施利用率。

6 结语

在新能源车辆大力普及的背景下,高速服务区充电桩的配置必须与之相适应。下阶段要进一步强化高速服务区充电桩规划设计及科学管理,形成布局合理、智慧高效、规范有序的充电设施网络,以满足公众高品质出行的需要。

参考文献

[1]吕红星. 新能源汽车未来大有可为[N]. 中国经济时报, 2020-01-16(2).

[2]赵丽萍. “双碳”目标下高速公路服务区充电桩配置规模测算[J]. 中国公路, 2023(1): 18-21.

[3]陈露, 王超, 陈晓楠, 等. 把脉电动汽车“恐高症”——高速公路充电设施建设运营现状初探[J]. 中国公路, 2022(6): 30-39.

[4]高海松, 王庆. 苏南电动汽车充电桩建设运营模式浅析[J]. 山东工业技术, 2018(19): 15.

[5]胡小玲. 高速公路充电场站投建面临的痛点与应对策略研究[J]. 大众标准化, 2021(19): 54-56.