混合所有制改革对企业科技创新的激励效应分析

——以高技术产业为例

2024-01-15张丽丽

张丽丽

(北京市科学技术研究院,北京 100089)

党的二十大报告中指出“必须坚持科技是第一生产力、人才是第一资源、创新是第一动力,深入实施科教兴国战略、人才强国战略、创新驱动发展战略,开辟发展新领域、新赛道,不断塑造发展新动能新优势。”加强科技创新是经济发展方式转变,推动高质量发展,实现产业转型升级的重要途径。《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》指出要坚持创新在我国现代化建设全局中的核心地位,深入实施创新驱动发展战略,加快建设科技强国。高技术产业作为我国实体经济的重要构成,站在科技创新的前列,加强科技创新将有助于增强我国高技术产业的全球竞争力,早日冲破一些关键技术领域卡脖子的困局。政府研发经费投入的增加是实施创新驱动发展战略的重要体现,2020年我国规模以上工业企业研发经费合计15271.3 亿元,投入强度为1.41%①2020年全国科技经费投入统计公报[EB/OL].(2021-09-22)[2023-09-14].https://www.stats.gov.cn/sj/tjgb/rdpcgb/qgkjjftrtjgb/202302/t20230206_1902130.html.,而韩国、美国和日本的研发投入强度分别高达4.81%、3.45%和3.27%②数据来源于OECD.stat 网站:https://stats.oecd.org/Index.aspx?DataSetCode=MSTI_PUB.,与三者相比仍存在一定距离。不断加大科技创新投入,提升创新产出和创新效率是高技术产业实现高质量发展的必然,也是健全举国创新体制,打好关键核心技术攻坚战,提高创新链整体效能的应有之义。国有企业是国民经济的主力军,是科技创新的排头兵,2022年国务院国资委成立科技创新局,更突出了提高国有企业创新主体地位的重要性,提高科技创新产出和效率具有重要意义。国有企业运营效率低和创新效率损失一直备受争议,为进一步优化国有企业的治理体系,提高资本运营效率和科技创新效率,2013年开始实施混合所有制改革,将民营资本等引入国有企业之中,多种所有制资本相融合作,激发国有企业的活力和创造力,提高经营效率和竞争力。因此,研究混合所有制改革对企业科技创新的激励效应,对于进一步落实创新驱动发展战略,提高国有企业创新能力等有重要意义。

一、文献综述

国有企业与其他产权性质企业之间由于实际控制人的身份不同,决定了企业的治理结构和经营目标不同,表现为在创新资源的配置、创新产出以及创新效率等方面的差异。国有企业改革以及国有企业创新效率一直是学者研究的重要问题,相关研究大致包括国有企业存在一定程度的创新效率损失、政府研发经费投放在不同产权性质企业中存在差异并引起科技创新产出和效率的不同、混合所有制改革对国有企业科技创新产生的影响。

国有企业存在一定的创新效率损失的相关研究。国有企业的产权特征所造成的产权不清、代理链条加长和控制人缺位等问题,既会影响生产效率,也影响创新效率,造成双重效率损失(吴延兵,2012)[1]。董晓庆等(2014)运用基于数据包络分析法的Malmquist 指数法分行业对国有企业创新效率进行研究时发现,除了航空航天器制造业之外,其余四类高新技术行业中国有企业的创新效率普遍低于民营企业,存在创新效率损失[2]。黎文婧与郑曼妮(2016)等指出相较于非国有企业,国有企业更倾向于为了寻补贴而增加策略性创新产出,并不利于企业市场价值的提升[3]。Clo等(2020)通过对91 个国家的电信企业进行研究后,指出国有电信企业的创新产出要多于民营企业,但创新成果的转化率较低[4]。

不同产权性质企业中政府研发经费投入存在差异并引起科技创新产出和效率不同的相关研究。大多学者的研究表明国有企业先天与政府部门存在密切的联系,政府研发经费投入具有向国有企业倾斜的特点(邵敏等,2011[5];余明桂等,2010[6];孔东民等,2013[7])。国有企业与民营企业的定位不同,除了实现资产的保值增值之外,还肩负着更多的社会责任。相对于其他产权性质的企业,国有企业更容易获得政府研发经费投入等创新资源的支持。除政府研发经费投入的倾斜之外,不同产权性质企业的资金来源和充裕度也存在差异。相较于其他产权性质的企业而言,国有企业拥有政府的“隐形”背书或者担保,从银行或者其他债权人处获得融资的概率和融资规模更大;国有企业更具有规模上的优势,取得上市资格的概率更大,从资本市场获得融资的机会更多。因此国有企业科技创新资金投入相较于其他产权性质的企业更充裕,对于政府研发经费投入的敏感性低。

混合所有制改革对国有企业科技创新所产生影响的相关研究。Ferrrira 等(2014)的研究结果显示国有企业的私有化有助于开展创新活动,企业的创新效率有所提升[8]。与之研究结果相反,钟昀珈等(2016)对混合所有制改革以来,以民营化的国有企业为研究样本,发现民营化后原国有企业的创新效率确实发生了显著的变化,但并没有带来原国有企业创新效率的提高,相反,更多表现为民营化后非国有大股东对企业的掏空行为,弱化了创新动机,企业的创新活动减少且创新效率降低[9]。赵放等(2016)的研究则指出混合所有制改革对国有企业创新效率的提升有显著的促进作用,尤其是对创新研发效率的提升上,但是在不同区域间存在较大的差异[10],李赫美与王汀汀(2020)的研究得出相近的结论[11]。

通过对相关文献的梳理发现,对于政府研发经费投入倾向性、不同产权性质企业的科技创新产出差异以及混合所有制改革对科技创新产生的影响仍存在可供进一步研究之处,尤其是2013 的混合所有制改革开始之后,研究国有企业混合所有制改革前后企业科技创新是否会发生变化,影响多大,是否存在异质性等值得进一步探讨。因此,在现有研究的基础上,本文以2011—2020年高技术产业的细分行业为研究样本,系统性分析和检验混合所有制改革对科技创新激励影响,具体包括混合所有制改革是否能在一定程度上降低或避免创新效率损失;对创新产出和效率产生何种影响;考虑异质性,国有资本比重差异对科技创新产出和效率产生何种影响等问题,并提出相应的政策建议。

二、不同产权性质企业科技创新比较分析

国有企业与其他产权性质企业的定位不同,在进行科技创新时不仅考虑自身发展和市场竞争的需求,还要考虑到关系国计民生的关键性技术的创新需求。本部分进行描述性统计分析,一方面可以对国有企业是否存在创新效率损失进行验证,另一方面为实证检验进行初步佐证。本文选取科技创新产出和科技创新效率来衡量企业科技创新,其中,科技创新产出包括科技创新整体产出、科技创新数量产出和科技创新质量产出。具体而言,以每年的专利申请数量来衡量科技创新整体产出情况,以发明专利申请数量来衡量科技创新产出的质量;以非发明专利申请数量,即实用新型和外观设计的申请数量来衡量科技创新产出数量。科技创新效率则按照科技创新投入要素的维度划分为创新劳动效率和创新资金效率,其中,创新劳动效率的衡量指标包括科技创新整体劳动效率、科技创新质量劳动效率和科技创新数量劳动效率;创新资金效率的衡量指标包括科技创新整体资金效率、科技创新质量资金效率和科技创新数量资金效率。

鉴于数据的可获得性且尽量延长样本时间跨度和增加样本量的考虑,现采用2009—2020年高技术产业分行业科技创新数据来检验和分析国有及国有控股企业和其他产权性质企业在科技创新效率方面的差异,并对混合所有制改革是否对科技创新有一定的影响进行实证检验与分析。数据来源为2010—2021年《中国科技统计年鉴》和《高技术产业统计年鉴》。表1 详细列示了高技术产业中国有及国有控股企业和其他产权性质企业的科技创新产出情况,由于专利申请数量、发明专利申请数量以及非发明专利申请数量是绝对额,无法在不同产权性质企业之间进行比较分析,仅能够从各自趋势上进行分析,从表1 中数据可以看出无论是专利申请量,发明专利申请量还是非发明专利申请量,2009—2020年间高技术产业不同产权性质企业的科技创新产出整体上呈现出增长趋势。

表1 2009—2020年不同产权性质企业的科技创新产出

在高技术产业不同产权性质企业的科技创新产出劳动效率上,表2 对创新整体产出劳动效率和创新质量产出劳动效率进行比较,可以发现:整体而言,国有及国有控股企业的创新整体产出劳动效率低于其他产权性质的企业。从两者的创新整体产出劳动效率比较来看,国有及国有控股企业的创新整体产出劳动效率是其他产权性质企业的90%,即存在10%左右的创新整体产出劳动效率损失;除个别年份外,国有及国有控股企业的创新质量产出劳动效率要高于其他产权性质的企业,且从2013年国有及国有控股企业的创新质量产出劳动效率一直处于增长的状态。从两者的创新质量产出劳动效率比较来看,国有及国有控股企业的创新质量产出劳动效率是其他产权性质企业的1.2 倍。从2014年起,国有企业的创新整体产出劳动效率与非国有企业的差距在不断缩小,其中2020年要高于非国有企业;国有企业的创新质量产出劳动效率一直高于非国有企业,初步表明混合所有制改革对于创新质量产出劳动效率具有一定激励效应,仍待下一步实证检验。

表2 2009—2020年不同产权性质企业的创新产出劳动效率比较

在高技术产业不同产权性质企业的科技创新资金效率上,表3 对科技创新整体产出资金效率和科技创新质量产出资金效率进行比较,可以直观地发现:除2015年外,国有及国有控股企业的创新整体产出资金效率低于非国有企业的创新整体产出资金效率,大约是非国有企业创新整体产出资金效率的81%,即存在19%的创新整体产出资金效率损失。在科技创新质量产出资金效率上,2009年至2020年间国有及国有控股企业多数年份高于非国有企业,均值为1.05,并且从2014年之后,国有及国有控股企业的科技创新质量产出资金效率始终高于非国有企业。从2014年起,国有企业的创新整体产出资金效率与非国有企业的差距在不断缩小,其中2015年要高于非国有企业;从2015年起,国有企业的创新质量产出资金效率一直高于非国有企业,因此,初步表明混合所有制改革对于创新质量产出资金效率具有一定激励效应,仍待下一步实证检验。

表3 2009—2020年不同产权性质企业创新产出资金效率比较

从表2 和表3 中的数据可以初步判断:国有及国有控股企业在创新整体产出劳动效率和创新整体产出资金效率上整体要低于非国有企业,即存在一定的创新整体产出上的效率损失,创新效率损失均值在[10%,19%]区间内。国有及国有控股企业在创新质量产出劳动效率和创新质量产出资金效率上整体要高于非国有企业,即不存在创新质量效率损失,比非国有企业高出的创新质量效率均值在[5%,20%]区间内,即国有企业更加重视创新质量。混合所有制改革对国有企业的创新整体产出效率和创新质量产出效率均存在一定的激励效应,且对创新质量效率的激励效应更加明显,当然仍待下一步实证检验。

三、国企混改对科技创新激励效应的实证检验

(一)数据来源及样本选择

考虑到数据的可获得性,并进一步控制行业异质性对实证检验结果的影响,将采用《高技术产业统计年鉴》中2009—2020年高技术产业的细分行业为研究样本,将国有企业混合所有制改革实质性推进前和推进后的年份(即2013年)作为分界线来设置虚拟变量,检验混合所有制改革对高技术产业细分行业科技创新产出的激励效应及是否存在异质性。数据来源为2010—2021年《高技术产业统计年鉴》和《中国科技年鉴》。

(二)模型选择与设定

实证检验混合所有制改革对国有及国有控股企业科技创新产出的影响。为检验混合所有制改革对科技创新产出的影响,将国企混合所有制改革设置为虚拟变量。考虑到企业从前期的研发投入到创新产出需要一定的时间,也就是科技创新产出具有一定的滞后性(尚洪涛等,2018)[12]和创新激励效果的延续性(毛其淋等,2015)[13],将在实证检验中加入政府研发经费的滞后项。参考施建军与栗晓云(2021)[14]的相关研究建立如下模型:

表4 主要变量的符号、名称及释义

(三)实证结果与分析

表5 中列示了主要变量的描述性统计结果。从统计结果来看,相较政府研发经费投入,非政府研发经费投入与研发人员时间投入的波动性较小;相较科技创新质量产出,科技创新整体产出与数量产出的波动性较小,并且高技术产业中科技创新质量产出的均值、最小值和最大值均大于数量产出的均值、最小值和最大值,这是与规模以上工业企业科技创新产出存在差异之处。

表5 主要变量的描述性统计

1.基准回归结果及分析

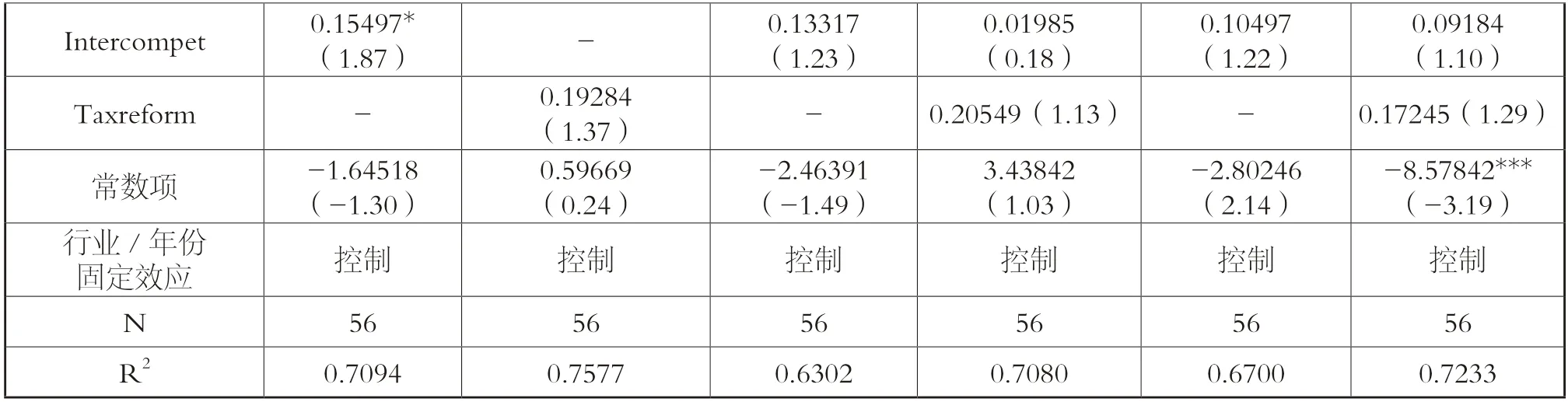

表6 中列示了混合所有制改革对国有及国有控股企业科技创新产出的影响。总体上政府研发经费投入对高技术产业中国有及国有控股企业的整体科技创新产出、质量产出以及数量产出均具有激励效应,且在10%的水平上显著;当加入政府研发经费投入的二次项后,政府研发经费投入与高技术产业国有及国有控股企业科技创新整体产出与质量产出之间存在U 型关系,并且对科技创新质量产出的影响更大,而与科技创新数量产出之间则存在倒U 型关系,也就是说政府研发经费投入对三者均存在一定的适度区间。其次,混合所有制改革对高技术产业中国有及国有控股企业科技创新整体产出、质量产出以及数量产出均具有正向的促进作用,能够提高科技创新产出,其中对科技创新质量产出的促进作用更加显著。国有股权比例在一定程度上的下降能够激励科技创新质量的提高。营业税改征增值税改革和新产品出口销售收入在一定程度上也起到正向促进科技创新产出的作用。

(续表)

2.异质性检验结果及分析

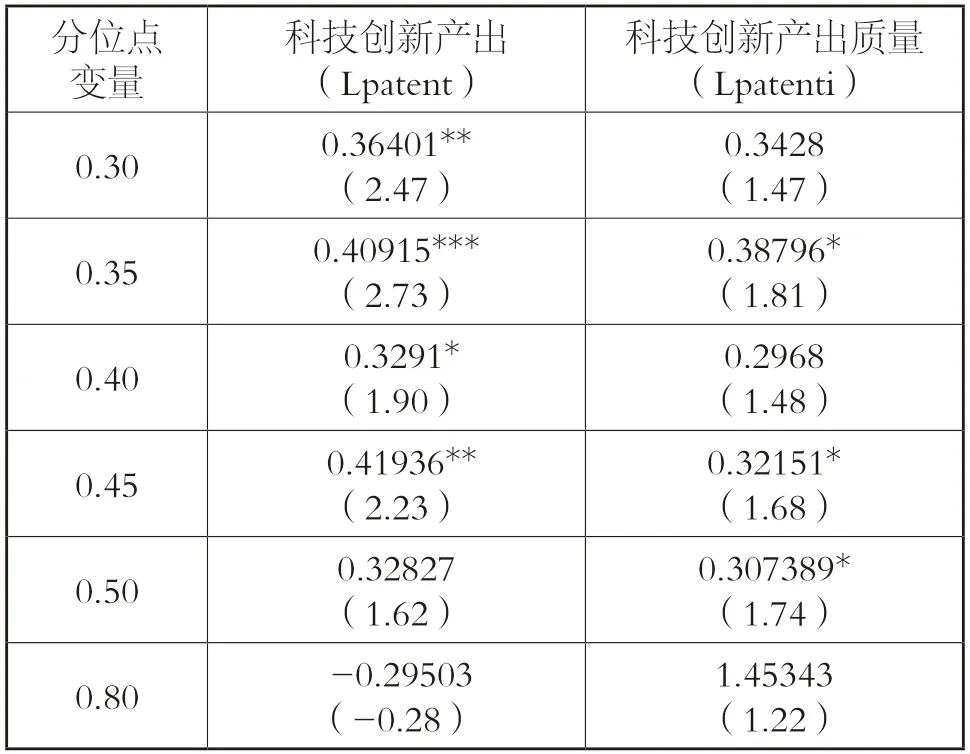

混合所有制改革试图通过引入不同性质的资本来实现股权多元化,提高国有企业经营效率和创新效率。为进一步确定混合所有制改革所对科技创新产出及质量的影响是否存在一定异质性,现采用分位数回归模型对国有资本比例差异是否影响科技创新产出进行检验,从表7 中的实证结果发现:一,混合所有制改革对科技创新整体产出的正向影响大于对科技创新质量的影响;二,随着国有资本比例的提高,混合所有制改革的正向影响在不断减小,表明混合所有制改革的适度降低企业的国有资本比例,实现股权多元化等政策目标对于科技创新有激励作用,能够在一定程度上提高科技创新整体产出和质量,降低科技创新的效率损失;三,国有资本比例在35%—45%分位点之间时,对科技创新产出和质量的正向影响最明显。

表7 国企混改的分位数回归估计结果

四、研究结论与启示

对于国有企业是否存在创新低效率或者效率损失的争论一直存在,国有企业的改革也从未停止过,尤其是2013年开始混合所有制改革。本文研究发现:国有企业混合所有制改革对高技术产业中国有及国有控股企业的科技创新整体产出、质量产出以及数量产出均具有显著的促进效应或激励效应,并且对科技创新质量产出的促进作用或激励效应更加显著。因此,国有企业混合所有制改革有助于提高科技创新产出,是值得坚持下去的一项改革。但是国有资本投入比例对科技创新产出,尤其是质量产出,又具有明显的促进或激励效应,国有企业混合所有制改革中国有股的份额不是越低越好,需要保持一定的比率,这样既可以提高国有及国有控股企业的科技创新产出与质量,也有助于维持其战略地位。此外,需要进一步提高国有及国有控股企业在实用新型专利和外观设计专利方面的资金效率和劳动效率,降低创新效率损失。最后,从实证检验结果来看,2016年开始在全国范围内推行营业税改征增值税改革,除了实现了降税减负的效果,对于科技创新整体产出、质量产出和数量产出均产生了促进效应或激励效应。我国应该继续深化营业税改征增值税改革,制造业增值税税率以13%为主,可以进一步简并和降低增值税税率,增加企业留存的收益,激发微观主体的科技创新活力。