南京与武汉、杭州、天津工业经济比较分析

2024-01-12唐向阳

□ 唐向阳

工业是核心物质生产部门、国民经济重要组成部分,在推动经济增长、带动产业发展、应对系统冲击、促进科技创新等方面发挥重要作用。新冠疫情以来,各地坚持把发展经济的着力点放在实体经济上,相继重提“工业立市、产业强市”战略,制造业重回城市竞争主战场,正在成为我国城市经济发展的重要趋势。

| 4 市工业经济情况对比

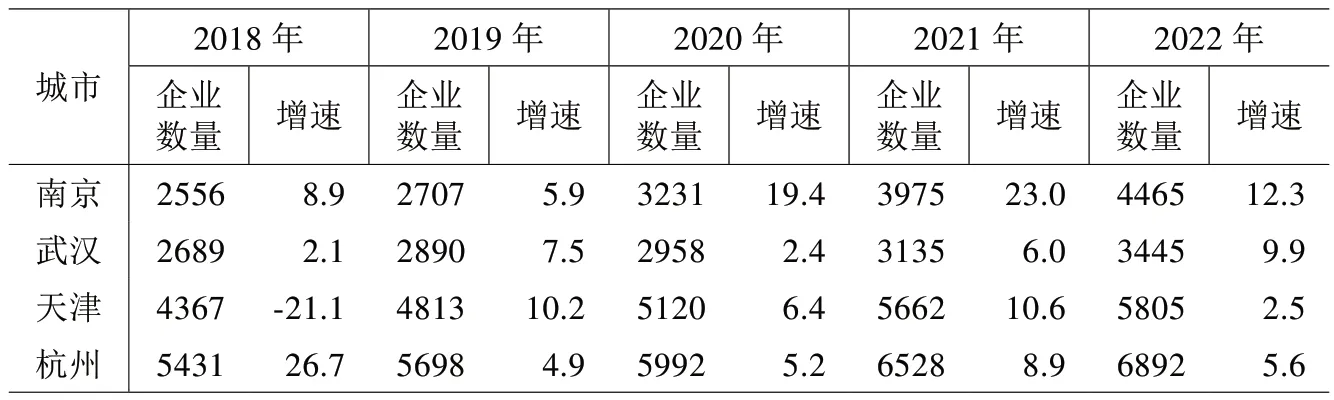

(一)规模以上工业企业数量:南京企业数量位居第三,增速位居第一

从企业总数看,杭州和天津处于领先地位,占据绝对优势。2021年杭州企业数量突破6000家,2022 年达到6892 家;2020 年天津企业数量突破5000 家,2022 年达到5805 家;南京与武汉企业数量接近,2020 年,南京企业数量超过武汉,2022 年领先武汉1000 多家。从企业增速看,南京企业增速最快,近3 年均实现两位数增长(表1)。

表1 4市规模以上工业企业数量及增速(单位:家、%)

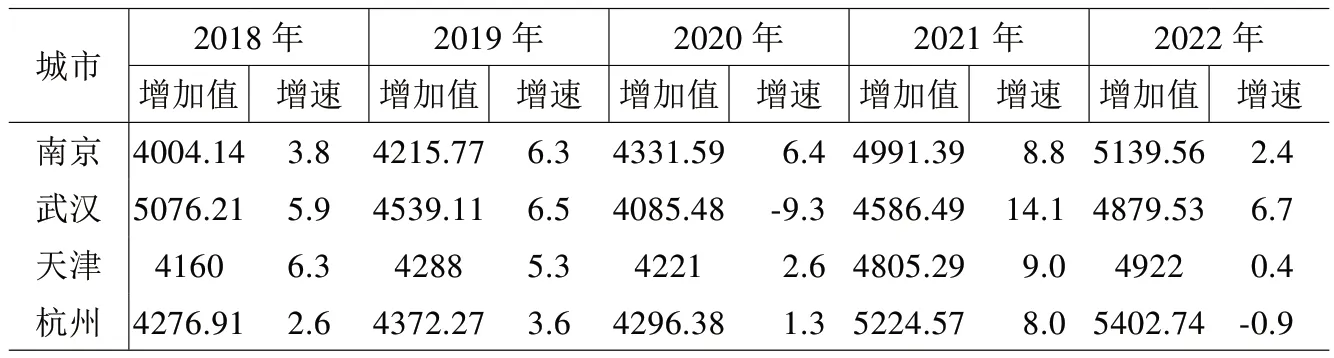

(二)工业企业增加值及增速:南京均位居第二

2022 年,南京工业增加值5139.56亿元,落后天津263.18 亿元,超过杭州217.56 亿元,超过武汉260.03 亿元。从体量看,2018 年,南京工业增加值落后于天津、武汉和杭州三座城市,与武汉达到千亿元的差距(1072.07 亿元),排名垫底,2020 年南京实现对三座城市的反超,排名第一,2021 年,天津重新实现对南京的反超,南京位居第二。2022 年杭州GDP 被武汉反超113.43 亿元,来自于2 市工业之间差距的缩小。从增速看,除2020 年武汉受新冠疫情影响落后于南京外,2019 年、2021 年和2022 年南京工业增加值增速均落后于武汉,在4 城中排名第二。武汉工业呈现较强的增长活力,南京工业整体较为平稳,天津和杭州工业起伏波动大(表2)。

表2 4市工业增加值及增速(单位:亿元、%)

(三)工业企业营收及利润:南京营收规模位居第四,营收利润率位居第二

2022 年,南京工业营收16046.06亿元,落后天津、杭州4000 亿元以上,与武汉差距333.65 亿元。营收规模在4 市中排名垫底,与4市增加值排名情况差异较大(工业增加值排名第二),说明各市产业结构差异较大,南京的主要行业增加值率高于杭州和武汉,在产值和营收低于2 市的情况下,增加值高于2 市。利润率方面,2021 年南京营收利润率优于天津和武汉,2022 年优于武汉和杭州,两年均排名第二。

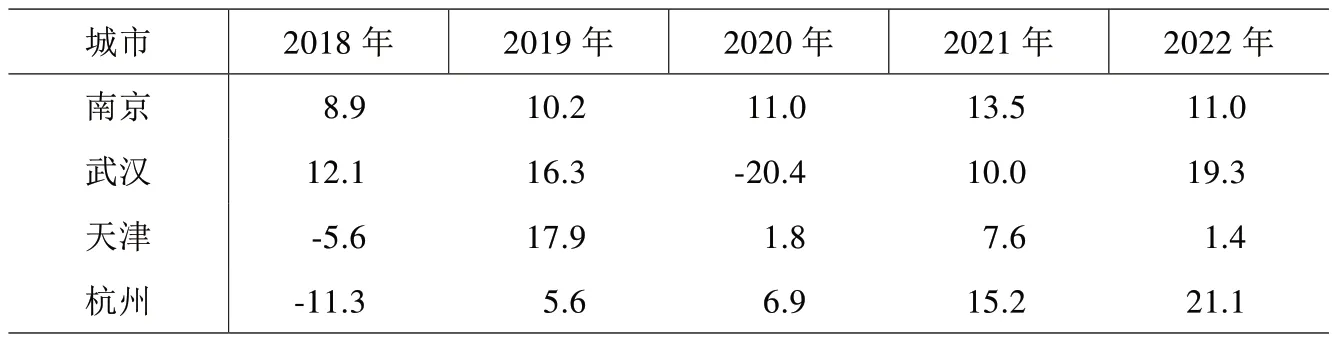

(四)工业投资增速:南京工业投资增速排名第三,相对平稳

工业投资增速方面,杭州工业投资增速排名上升最快,2018 年投资增速排名第四,2022 年排名第一;武汉和天津的投资增速波动较大,其中武汉2020 年受新冠疫情影响,对工业投资造成了影响,工业投资增速下降20.4%,疫情之后迅速恢复,2022 年回升至第二;天津的工业投资增速从2019 年排名第一下降至2022 年排名第四;南京的工业投资增速保持较为稳健,2019—2022 年均保持两位数增长(表3)。

表3 4市工业投资增速(单位:%)

| 4 市工业经济发展规划重点对比

南京以电子、汽车、石化、钢铁为支柱产业的重工业特征明显。近年来不断升级优化产业结构,推动产业集群向创新集群、特色发展转变。其“十四五”规划指出,坚持把发展经济的着力点放在实体经济上,实施制造强市战略,突出自主创新引领、数字技术牵引、集群发展支撑,实施产业链强链补链和产业基础能力再造,提升产业链供应链现代化水平,构建先进制造业体系,打造长三角制造业中心城市,建设先进制造业基地。布局培育基因技术、第三代半导体、氢能与储能等一批新兴产业集群,构建以“2+6+6”创新型产业为核心的现代化产业体系。

天津工业积淀深厚、产业体系完备,是中国工业十强城市。近年来围绕建设全国先进制造业研发基地,加快调结构、换动能、促转型。其“十四五”规划提出,以发展实体经济为着力点,增强全国先进制造业研发基地竞争力,打造智能科技产业创新高地、战略产业基地、制造业高质量发展示范区,成为引领京津冀、辐射全国、融入全球的先进制造研发基地。在京津冀协同发展重大国家战略中,天津被赋予“全国先进制造研发基地”的定位,在全国31 个省区市中独一无二。在“1+3+4”现代工业产业体系基本建立后,天津开始打造信创、集成电路等12 条重点产业链,信创产业全国领先。建设11 个国家新型工业化产业示范基地,人工智能创新应用和车联网先导区成功获批,成为国内唯一双国家级先导区城市。

武汉是华中地区最大的工商业城市,形成了门类齐全、配套能力强的工业体系。其“十四五”规划指出,坚持把发展经济的着力点放在实体经济上,推进产业基础高级化和产业链现代化,推行支柱产业壮大计划、战略性新兴产业倍增计划、现代服务业升级计划等“三大计划”,构建以战略性新兴产业为引领、先进制造业为支撑、现代服务业为主体的“965”产业体系,建成国家先进制造中心。打造存储器、航天产业、网络安全与创新、新能源与智能网联汽车等四大国家级产业基地,集成电路、新型显示器件、下一代信息网络、生物医药等4 个产业集群入选国家首批战略性新兴产业集群,与北京、上海并列第一,打造“芯屏端网”万亿级光电子信息产业集群。

杭州制造业曾诞生多个中国第一、浙江第一。近年来实施数字经济“一号工程”“新制造业计划”等一系列战略决策,发挥高端装备制造业对经济发展的拉动作用,实现制造业高质量发展。其“十四五”规划指出,坚持把发展经济着力点放在实体经济上,打好产业基础高级化和产业链现代化攻坚战,聚焦发展“5+3”重点产业,构建制造业九大产业链,推动产业融合发展,增强产业体系竞争力。聚焦打造智能物联、生物医药、高端装备、新材料和新能源五大产业生态圈,加快构建生态,迈进世界级产业集群;以特色产业平台为载体推进“一园一主业”发展,做大做强各园区支柱性产业、战略性新兴产业,发挥数字经济“长板”,在数字经济和实体经济融合的背景下,实现经济规模与质量双提升。

总的来看,天津侧重“创新”和“研发”,以先进制造研发基地为引擎,推进制造强市建设;武汉以战略性新兴产业为引领、先进制造业为支撑,努力打造国家先进制造中心;杭州以数字经济为引领,构建制造业九大产业链,推动产业深度融合发展;南京侧重实施产业链强链补链,推进战略性新兴产业集群发展,打造长三角制造业中心城市。

| 南京工业在对标中存在的差距和不足

(一)南京规模以上工业企业数量较少

企业数量可以反映地区经济活力,尤其反映中小微企业的生存空间。尽管南京工业增加值由于产业结构原因,与天津差距不大,甚至领先于杭州,但单看营业收入指标,南京规模以上工业企业营业收入与天津、杭州都存在较大差距,主要原因在于南京规模以上工业企业数量相对较少,从新增企业增速上看,南京近年在4 市中虽然排名第一,但规模以上企业基数少,绝对增量有限,要实现对天津和杭州企业数量的追赶,未来仍需要较长时间。

(二)南京缺少“亮眼”头部行业,百亿行业数量少

截至2021 年①数据来自各市年鉴数据。,南京和武汉拥有工业41 个大类中的36 个,杭州拥有其中39 个,天津则拥有全部41 个,天津工业行业最为齐全。从行业营收规模看,南京有6 个千亿行业,百亿行业有15 个;武汉有4 个千亿行业,21 个百亿行业,千亿行业比南京少2 个,百亿行业比南京多6 个;杭州有4 个千亿行业,百亿行业23 个,千亿行业比南京少2 个,百亿行业比南京多8个;天津有8 个千亿行业,百亿行业19 个,千亿行业比南京多2 个,百亿行业比南京多4 个。此外,武汉、杭州和天津各存在1 个特别突出的行业,营收破3 千亿。

(三)南京优势行业较为传统,化工和钢铁发展潜力有限

汽车行业。南京排名第三,武汉和天津整体强于南京和杭州,南京整车制造实力较弱,杭州汽车制造业未进入千亿级;2021 年,武汉汽车制造业主营业务收入达3095.33 亿元,南京仅1348.86 亿元,不足武汉汽车制造业营收的1/2。武汉在新能源汽车领域取得了重大突破,比亚迪、江淮等一批新能源汽车项目落户武汉。未来,南京与武汉的差距会进一步扩大。

计算机行业。南京排名第三,杭州计算机通信和其他电子设备制造业主营业务收入达3401.88 亿元,排名第一,南京和武汉、天津主营业务收入差距不大,3 市营收均在2000 亿级,相互差距在100亿—200 亿元之间。

钢铁行业。南京排名第二,天津具有绝对优势,主营业务收入达3485.26 亿元,南京比天津少2029.63 亿元,武汉比天津少2407.24 亿元,杭州钢铁行业则未达到千亿级。

化工行业。南京排名第一,4市中南京和天津的化工行业属于千亿级行业,其中南京化工行业主营业务收入达2070.61 亿元,天津比南京少773.26 亿元。

电器机械和器材制造业。南京排名第二,杭州领先南京523.77亿元,领先天津729.81 亿元,武汉电器机械和器材制造业不属千亿级行业。

4 市支柱行业较为相似,但地位存在差异。武汉、天津在汽车制造方面有较大优势,新能源汽车是工业发展的有力增长点;钢铁、化工行业则产能过剩,竞争激烈,南京在钢铁和化工行业上难以实现快速增长;计算机行业市场萎缩、终端需求下降,要在未来实现较好发展,需结合技术创新,提高产品竞争力;南京的电器机械和器材制造业受新能源产业带动,未来存在一定增长空间。

(四)南京在高技术制造业方面尚未形成领先优势

2022 年,武汉高技术制造业增加值同比增长16.3%,在4 市中排名第一,占全市规模以上工业的比重为17.1%;南京高技术制造业增加值同比增长6.7%,占全市规模以上工业的比重为28.4%;杭州高技术制造业增加值同比增长6.6%,占全市规模以上工业的比重为29.4%,排名第一;天津高技术制造业增加值同比增长3.2%,占全市规模以上工业的比重为14.2%。南京高技术制造业占比与杭州有1%的差距,增速比杭州快0.1 个百分点;与武汉高技术制造业增加值增速差9.6 个百分点。综合来看,高技术制造业作为引领经济增长的排头兵,南京在四城中尚未形成领先优势。

| 推进南京工业经济高质量发展的对策建议

南京、武汉、杭州、天津在“十四五”规划中对本市工业经济发展均提出了明确的目标和路径,推动工业高质量发展是一项复杂工程,要坚持系统观念、久久为功,把握好政策实施力度,区分轻重缓急,统筹长远目标和短期目标。

(一)强化政策落实,重在“准”上发力

政策扶持引导是工业高质量发展的驱动力,精准护航对工业行稳致远至关重要。一是聚焦重点,精准施策。围绕南京钢铁、汽车、石化、电子等支柱产业的结构性调整和产业升级,发展部署重点区域产业,对重点企业和多重压力下的中小企业,在财税金融等方面做出系列部署,力求政策精准滴灌,效果事半功倍。二是聚焦要素,提质增效。技术方面,强化能效标准引领,提升传统产业节能降碳水平,适应“双碳”发展需求;资本方面,加大工业融资支持,完善中长期融资机制、深化产融合作,引导资源向制造业、绿色低碳领域汇聚;人才方面,围绕职业技能培训、劳动力供需对接、完善基础设施等方面,破解企业用工难题,提供人才保障。做好工业稳增长工作,调动主体积极性、主动性,提振发展信心,推进工业经济平稳运行和高质量发展。

(二)加强企业培育,力在“质”上取胜

加强摸排临规工业企业及计划新建投产企业情况,建档立卡,掌握企业发展经营情况,对企业予以精准帮扶、专业指导,助力企业发展壮大,梯次升级。强化部门协同,做好入统工作,定期通报新建投产企业入统进展,加快招商引资,加速推进项目建设,分类指导、专人服务,推动项目早落地、早开工、早投产、早入统、早见效。推动企业整合重组,依托集群内企业,鼓励同类中小微企业通过兼并收购、资本运作等方式进行整合重组,扩大企业规模,促进产业提质升级。

(三)重点保障工业企业,突出“稳”出成效

一是稳供应。重点聚焦能源保供,特别是电池制造、钢铁、化工等受停电限电影响大的企业,满足企业合理用能需求,缓解限电限产造成的冲击震荡。二是稳价格。通过增加大宗原材料有效供给、强化大宗商品期现货市场监管等手段,遏制投机炒作,稳定价格预期。三是稳产业链供应链。重点保障产业链供应,根据产业发展的基础优势和布局现状,坚持资源、生产要素向重点产业链集中,整合空间资源,构筑产业相对集中、层次分明、相互支撑的工业产业集群,形成良性互动和可持续发展。

(四)发展“2+6+6”创新型产业集群,释放“聚”的动能

结合南京市产业强市计划,大力发展创新型产业集群。一是将培育创新型产业集群作为促进产业结构转型升级的重要途径,助力传统产业向高附加值产业和创新型产业转型升级。二是建立有利于创新型产业集群成长的服务体系。为创新型产业集群的发育成长提供服务支撑,发展风险投资,推动银企合作,规范信用担保,完善金融服务体系;鼓励院校和科研机构提供智力服务;鼓励集群企业开展整体营销和区域产业品牌建设。三是促进集群融合发展释放新动能。产业集群之间有密切合作关系,通过政策引导等多种手段,引进培育集群企业,发展配套企业,加强企业多领域技术合作,促进集群企业深度融合发展,释放集群活力与动能。