环境信息披露研究热点及其演化

2024-01-11王希胜陈馥妍

王希胜,陈馥妍

(华北水利水电大学 管理与经济学院,河南 郑州 450046)

碳达峰、碳中和目标是党中央作出的重大战略部署,是中国在国际环境和气候问题上作出的庄严承诺,也是中国作为一个负责任大国的担当,更是中国中长期发展的重要框架。2021 年5 月,生态环境部颁布了《环境信息依法披露制度改革方案》的通知,提出了完善环境信息依法强制性披露的规范要求、协同管理机制、监督机制以及强化环境信息披露法治化建设的时间要求。环境信息披露是公司向社会传达其履行环境义务的一种重要途径,是指企业将其从事与环境相关的信息向内外部利益相关者进行公开发布[1-2]。环境信息披露理论缘起于社会责任理论,发展于合法性理论、利益相关者理论、制度理论和信号传递理论等[3]。已有的研究会同时使用多种理论组合,如沈洪涛等[4]同时使用信号传递理论和合法性理论,曾辉祥等[5]同时使用利益相关者理论和信号传递理论。

目前在环境信息披露的研究中,关于环境信息披露的文献较少,而且大多是对环境信息披露影响因素和经济后果的梳理,如李宏伟[6]、刘海英[7]的研究。吴红军等[8]对公司环境信息披露的动因理论和后果进行了系统的回顾;陈璇等[9]对环境信息披露、环境绩效与经济绩效之间的关系进行了梳理。以往文献综述大部分都是对现有环境信息披露研究成果的回顾,缺少基于发文信息的深度挖掘和研究热点的可视化分析,难以把握该领域的动态热点和前沿方向。因此,本文基于国内外环境信息披露的发文信息(如发文期刊、作者、趋势等)进行统计分析,借助VOSviewer 工具结合文献计量法对该领域的研究趋势和热点演化进行分析,并对作者合作关系和关键词进行可视化分析,挖掘环境信息披露研究空间为未来研究提供参考。

1 研究设计

1.1 研究方法与工具

本文主要采用了文献计量学与文献分析法相结合的研究方法。首先,从发文期刊与学科分布、发文作者和发文国家、机构与发文趋势等方面对环境信息披露研究进行基础统计分析,梳理环境信息披露研究的基本情况;其次,基于文献计量学视角,运用VOSviewer 工具对环境信息披露研究热点的演化过程进行分析;最后,根据本文对中外文献统计分析和热点分析的研究结果,对未来环境信息披露研究趋势进行展望。

1.2 数据来源与处理

本文外文文献数据来源于Web of Science 数据库,中文文献数据来源于CNKI 数据库。在Web of Science 核心合集数据库的主题栏中输入“environmental information disclosure”“environmental accounting information disclosure”“environmental information disclosure quality”“environmental disclosure”文献检索主题词,初次检索核心合集数据库中该研究领域的英文文献发表的最早时间为2004 年,输入索引日期为“2004-01-01—2021-12-31”,然后进检索,语种选择“English”,最终选取Web of Science 核心合集数据库中3 169 篇文献为外文文献样本。在CNKI 数据库的检索条件的主题框中输入“环境信息披露”“环境会计信息披露”“环境信息披露质量”和“环境披露”,来源类别选择“SCI 来源期刊”“核心期刊”和“CSSCI”,检索截止日期为2021 年12 月31 日,共获得1 484 篇中文文献样本。

2 环境信息披露研究基础统计分析

2.1 发文期刊与学科分布

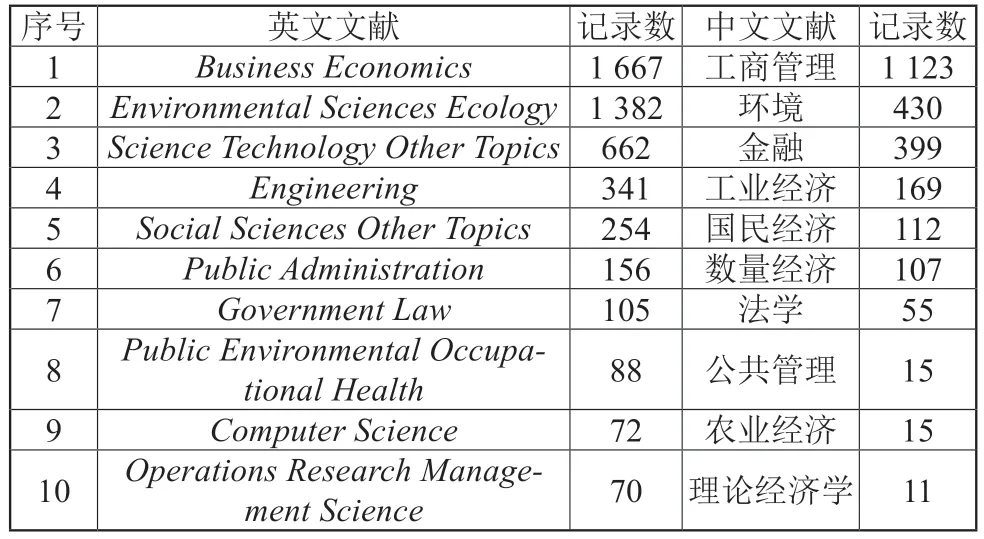

从发文期刊来看(表1),外文文献中,该领域的研究成果主要集中在Sustainability、JournalofCleaner Production和EnvironmentalScienceandPollutionResearch等关注环境发展和社会可持续性的环境科学类期刊,以及BusinessStrategyandtheEnvironment、CorporateSocial ResponsibilityandEnvironmentalManagement和Journal ofBusinessEthics等高水准的社会责任类期刊,还有部分来源于AccountingAuditing&AccountabilityJournal和JournalofAccountingandPublicPolicy等财务会计类期刊。中文文献中,环境信息披露主要来源于《财会通讯》《会计之友》《财会月刊》和《会计研究》等财务会计类期刊。从排名前十来源期刊的影响因子可以看出,外文文献在高水平期刊上发文量相对较多。总体而言,环境信息披露英文文献来源期刊的类别具有多样性,中文文献来源期刊的多样性和高水平期刊发文量有待提高。

表1 排名前十的环境信息披露国内外发文期刊

从学科分布来看(表2),学科分布可以反映出该研究领域主要研究方向,可以看出目前国际环境信息披露的研究方向主要集中在商业经济学和生态环境科学两大类,国内环境信息披露的研究方向主要集中在工商管理类。因此,当前国内外环境信息披露在跨学科、跨领域研究上存在较大的研究空间,应鼓励该研究领域内多学科交叉研究,拓宽研究方向。

表2 中英文文献排名前十的学科分布

2.2 发文作者

从发文作者来看(表3),发文量是衡量学者论文产出成果的指标,英文文献中,西班牙学者GARCIASANCHEZ 以45 篇发文量排名第一,美国学者PATTEN以25 篇发文量排名第二,西班牙学者GALLEGOALVAREZ 以发表24 篇文献排名第三;中文文献中发文量排名前三的分别是中国矿业大学的学者姚圣、南京财经大学的学者王建明和南京工业大学的学者张长江。GARCIA-SANCHEZ 重点研究董事会在公司环境信息披露中发挥的作用,如董事会的某些特征与公司环境信息披露之间的关系[10];PATTEN 创新了环境信息披露指标的划分标准,最早提出把环境信息披露方式划分为货币性披露和非货币性披露[11];来自上海交通大学的ZENG(曾赛星)等[12]以中国上市公司为经验数据,在环境信息披露影响因素领域的实证研究成果较多。

表3 排名前十的发文作者

姚圣[13]、李强等[14-15]较为关注政治关联对环境信息披露的影响。王建明和张秀敏在环境信息质量评价方法上取得显著成果,其中,王建明[16]从环境信息质量特征出发,构建出评价环境信息披露的指标体系,其所构建的衡量环境披露质量的方法被多名学者借鉴使用[17-18];张秀敏等[19]提出了一种基于文本挖掘技术的环境信息质量评价方法,利用计算机技术和语义分析法,根据企业披露环境信息的语义状态和特点进行分析,并据此对企业环境信息披露质量进行度量。刘梅娟等[20]、何丽梅[21]研究分析当前中国上市环境信息披露的特点和不足之处并给出合理化建议,如研究发现我国企业的环境信息披露存在着可比性差和选择性披露等问题,并提出将环境相关信息纳入企业日常信息管理系统的建议。沈洪涛等[22]、毕茜等[23]在研究环境信息披露影响因素方面取得了突出的成绩,如研究发现舆论监督和公司治理水平等因素对公司环境信息披露水平具有明显的促进作用。

把外文文献数据导入VOSviewer,对国际环境信息披露相关研究的作者进行可视化聚类分析,最低出现频次设置为5,以作者出现次数为权重,运用VOSviewer计算得出:样本数据中出现5 次以上的作者共有119 位,出现56 个聚类节点,如图1 所示。从作者的聚类节点中可以看出,国际上该研究领域学者间的合作关系较为密切。结合表3和图1 可以得出,在该研究领域取得高发文量的作者,绝大多数都和其他学者之间存在着显著的合作关系,反映出学者之间的合作关系对研究成果具有重要的促进作用。

图1 外文文献作者聚类视图

把中文文献数据导入VOSviewer,对国内环境信息披露相关研究的作者进行可视化聚类分析,综合考虑样本数量,最低出现频次设置为3,以作者出现的次数为权重,运用VOSviewer 计算得出:样本数据中出现3 次以上的作者共有128 位,出现82 个聚类节点,如图2 所示。从作者的聚类节点中可以看出,与国际相比,我国该研究领域学者间的合作关系较为分散。在环境信息披露研究领域的未来发展方向中,国内学者应该加强合作关系,相互协作,共同促进我国环境信息披露理论与实务的发展。

图2 中文文献作者聚类视图

2.3 发文国家与发文趋势

论文的发文量从某种程度上反映出各国家地区、各科研单位的研究水平和区域贡献,反映出在环境信息披露研究领域取得的成果,图3 统计出国际上发文量排名前十的国家。在环境信息披露国际研究领域中,中国在该领域的发文量为650 篇排名第一,美国在该领域的发文量为648 篇排名第二,中国和美国的发文量分别位居首位和第二位,表明美中两国都肩负着保护环境和可持续发展的重任,并注重对环境的管理和信息披露。欧洲对环境信息披露的研究主要集中于英国、意大利和西班牙等国家。

图3 国际上发文量排名前十国家

从发文趋势来看(图4),根据外文文献发表年度趋势图可以看出,在Web of Science 核心数据库中检索出与环境信息披露相关的外文文献,最早发表于2004 年;2004—2007 年是该研究领域的起步阶段,该时期有较少的学者关注环境信息披露研究领域;2008—2016 年是该研究领域的发展阶段,该时期取得的研究成果逐步增多,也从侧面反映出环境信息披露问题在国际上逐渐备受关注;2017 年至今是该研究领域的成熟阶段,发文量的增速逐渐变快,从侧面反映出,现如今环境信息披露研究领域在国际上是学者们关注的热点话题。从中文文献发表年度趋势图可以看出,在所检索的样本中,环境信息披露相关的文献最早发表于1997 年;1997—2021 年发文量有三个增速明显的时间点,分别是2007 年、2010年和2016 年,这与国家政府环境信息披露的相关法律法规的颁布和出台密切相关,新法律法规的颁布和实施,必然会引起专家学者们的关注。如2007 年原国家环保总局发布了环保总局令第35 号,2010 年原环境保护部颁布了《上市公司环境信息披露指南(征求意见稿)》,2016年中国人民银行、财政部等七部委联合印发了《关于构建绿色金融体系的指导意见》。总体而言,国内研究和国际研究发展阶段相差无几,研究发展步调几乎保持一致。环境问题一直以来都是一个全球性的话题,受到全球学者的同步关注。近年来,随着“双碳”目标的提出和绿色经济的发展,企业环境信息披露越来越引人关注,可以预测出在未来环境信息披露仍然是一个热点话题。

图4 环境信息披露中外文文献发表年度趋势图

3 环境信息披露研究热点演化分析

3.1 基于关键词共现的研究热点识别及演化

关键词是一篇论文所涉及话题的浓缩和总结,它代表了本研究领域的知识点和研究热点。运用VOSviewer统计出该研究领域排名前十五的关键字共现情况,如表4 所示。其中“disclosure”“information”“环境信息披露”“信息披露”等关键词体现了该领域的研究主题。“performance”“financial performance”“环境绩效”“公司价值”反映的是环境信息披露的经济后果研究,环境信息披露对公司整体业绩、环境绩效、财务绩效都有一定的影响。“corporate social responsibility”“社会责任”反映了该研究领域的聚焦点,环境信息披露是公司社会责任的重要组成部分。“impact”“公司治理”反映的是环境信息披露的影响因素研究,公司内外部治理水平和管理模式都会对环境信息披露产生影响。“legitimacy”“sustainability”反映的是该研究领域的重要理论基础,分别是合法性理论和可持续发展理论。

表4 排名前十五的关键词共现

为深入了解环境信息披露领域的研究热点发展动态及其演化过程,统计出了最近十年的热点关键词,如表5 所示,对国内外环境信息披露研究领域近十年的研究热点发展趋势进行分析。2012—2016 年的外文文献和2015—2017 年的中文文献,关键词最高频次相对较高,反映出这几年研究热点相对比较集中。从2018 年开始,外文文献关键词最高频次不超过50 次,中文文献关键词最高频次不超过10 次,说明研究热点相对比较分散。此外,从相关关键词可以看出,近十年的研究热点从环境信息披露对可持续发展、企业社会责任和公司价值的影响,逐渐转变为在大数据和循环经济大背景下的环境风险、对外直接投资等研究;从制度环境和媒体关注等影响因素研究,逐渐转变为环境信息披露对绿色发展、绿色金融和绿色创新等之间内在联系的研究。

表5 近十年环境信息披露领域的热点关键词演化过程

3.2 基于关键词聚类视图的环境信息披露研究

分析外文文献关键词的聚类情况,综合考虑样本量的大小,把最低出现频次设置为10,以关键词出现的次数为权重,运用VOSviewer 计算得出:样本数据中出现10 次及以上的关键词共有448 个,共显现出7 个聚类。VOSviewer 的聚类视图中节点越大表示该关键词在样本数据中出现的次数越多,如图5 所示,当前国际环境信息披露研究共出现7 个聚类主题。其中,聚类主题1 是以performance 和management 为中心进行聚类;聚类主题2 以corporate social responsibility 为中心进行聚类;聚类主题3 把sustainability、legitimacy 和disclosures聚类在一起;聚类主题4 以disclosure 为中心把risk、behavior 和strategies 等关键词聚类在一起;聚类主题5 的节点主题词有cost、firm value 和assurance 等;聚类主题6 以environmental performance 和financial performance 为中心进行聚类;聚类主题7 的节点主题词有carbon emissions 和greenhouse gas emissions。从各聚类主题分布可以看出,各聚类主题之间并不是独立部分,相互交织密切联系。

图5 外文文献关键词聚类视图

标签视图可以根据不同节点与标签对应的颜色,分析文献大致发展走势情况和当前的研究热点,如图6 所示,黄色部分表示当前国际上环境信息披露领域的研究最新方向和研究热点,主要是firm value、esg、carbon emissions 和cost of debt investment 等,反映出目前国际上的研究热点把环境信息披露与企业成本和投资决策相联系。

图6 外文文献关键词标签视图

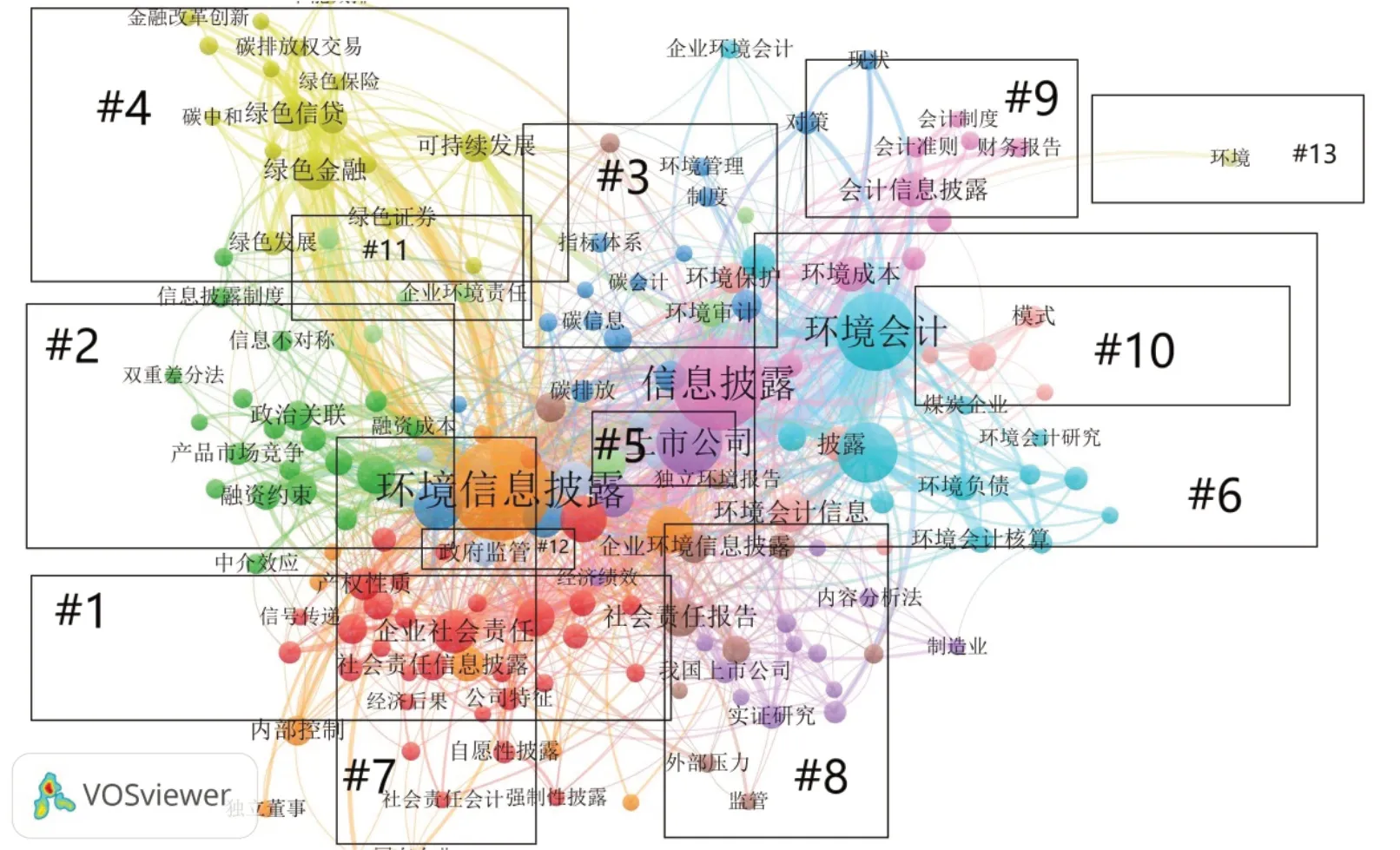

分析中文文献关键词的聚类情况,最低出现频次设置为5,为了使视图更加清晰明了,手动筛选剔除和中文相对应的英文关键词,以关键词出现的次数为权重,运用VOSviewer 计算得出:样本数据中出现5 次及以上的关键词共有169 个,共显现出13 个聚类。如图7 所示,当前国内环境信息披露研究共出现13 个聚类主题。其中,聚类主题1 主要是以企业社会责任信息披露为中心,区分自愿性披露和强制性披露,包括产权性质、制度环境、公共压力、股权性质等影响因素的研究和经济后果的研究。聚类主题2 主要从信息不对称理论出发,运用双重差分法和中介效应,研究政治关联、债务融资成本、环境规制和市场化进程等因素与环境信息披露质量之间的关系。聚类主题3 主要是碳会计、指标体系、财务状况、盈利能力和环境信息公开的相关研究。聚类主题4 主要是在可持续发展、碳中和、绿色发展的背景下,企业环境信息披露与绿色金融产品之间的关系,由时间标签视图(图8)可知,该聚类研究主要集中在本领域的近期研究中,同时也代表着当前该研究领域的研究热点和未来的研究方向。聚类主题5 以研究对象主体上市公司为中心进行聚类,与其他聚类相通联系。聚类主题6 是以煤炭企业为研究主体,主要是环境负责、环境会计核算、环境会计理论、环境会计研究和环境会计制度等环境会计方面的聚类研究。聚类主题7 以该视图中最大的聚类节点环境信息披露为中心,与其他聚类主题密切联系。聚类主题8 主要以企业社会责任报告为中心的聚类研究。聚类主题9 是在循环经济的背景下,以环境披露为中心,与会计联系密切,包括环境成本、绿色会计、会计准则、会计制度、会计环境和财务报告等。聚类主题10 主要是环境会计信息披露的研究。聚类主题11 主要是环境风险与环保投资的相关研究。聚类主题12 是政府监管的聚类研究。聚类主题13 以环境为主题进行聚类,节点较小且边缘化。由图7 可以明显看出,各聚类主题交织在一起,相互联系。

图7 中文文献关键词聚类视图

图8 中文文献关键词标签视图

由时间标签视图(图8)可知,与环境会计信息披露相关的聚类节点呈紫色,属于该领域的早期研究。关键词节点的颜色呈黄色,就表示该关键词是与环境信息披露相关的最新研究方向,如绿色经济类:绿色发展、绿色金融、绿色信贷、绿色转型、绿色创新、碳中和与碳金融;融资成本类:融资成本、融资约束和债务融资成本;研究方法:中介效应和双重差分法;环境信息披露影响因素类的关键词包括:产权性质、环境规制、投资效率、媒体关注和市场化水平;环境信息披露经济后果类的关键词包括:企业价值、财务绩效和企业绩效等。从这些关键词中,可以捕捉到环境信息披露当前研究热点和未来研究方向。

3.3 基于环境信息披露三大研究方向的分析

现有的环境信息披露研究结果为该领域打下了良好的基础,供后来学者参考和借鉴。梳理国内外环境信息披露相关文献发现,目前该领域的研究方向主要有三大类,一是环境信息披露质量评价方法的研究,二是影响因素的研究,三是经济后果的研究。

现有的研究文献中,环境信息披露质量的衡量方法主要有四种:声誉评分法、社会责任评分法、指数法和内容分析法[24]。其中,环境信息披露研究中一般采用内容分析与指数方法,例如沈洪涛等[22]、毕茜等[25]都使用内容分析法;HANIFFA 等[26]、李正等[27]、王建明[16]和汤亚莉等[28]都使用指数法。当前环境信息披露质量的评价方式和衡量指标相关研究占比较少。

按影响因素的来源划分,分为外部因素和内部因素。其中,学者们所研究的外部因素主要包括政府监管制度、媒体关注和行业特征等,内部因素主要包括企业特征[29]、公司治理和公司业绩。在政府监管制度对企业环境信息披露的研究中,学者们通过研究得出一致结果和相同观点,政府的规章制度会对企业环境信息披露质量产生显著影响,且呈正相关关系。DOBLER 等[30]、毕茜等[23]和王建明[16]都验证了政府的直接监管能够有效提高环境信息披露质量;CLARKSON 等[31]、叶陈刚等[32]和占华[33]实证研究发现,政府通过绿色信贷能够间接提高企业环境信息披露水平。CLARKSON 等[31]、AERTS等[34]、沈洪涛等[22]的研究发现,媒体报道与公司企业环境信息披露水平有明显的正向关系。汤亚莉等[28]研究发现,我国有关资产规模、公司业绩与环境信息披露的相关研究仅限于规范性研究,还没有相关的实证结果。王永德等[35]研究得出公司规模与行业差异与环境信息披露呈显著的正相关关系。

环境信息披露经济后果的研究中,尚未达成一致的结论。环境信息披露与企业价值的关系的研究中,不同的学者持有不同的观点,一些学者认为呈负相关,另外一些学者认为正相关。目前对环境信息披露以及它与企业价值的关系的研究并未得出一致的结论,他们之间的差异主要在于理论前提不同。PLUMLEE 等[36]认为,在环境敏感的产业中,企业的自愿性环境信息的披露与公司的价值之间呈负相关关系。ALSAYEGH 等[37]、唐勇军等[38]则持有相反观点,认为公司环境信息披露将促进公司的高质量发展。

总体而言,目前环境信息披露三大研究方向中仍有很大的研究空间待挖掘。首先,学者可以对衡量环境信息披露质量的方法和指标进行创新研究,如关于衡量方法可以借助互联网的大数据创新环境信息披露质量的评价方法,关于衡量指标可以基于文本挖掘技术选取披露语气、动机和效果等指标。其次,国内外有关环境信息披露影响因素的研究结果大体相同,重点是企业内部特征、外部规制体系和舆论监督等因素的研究。最后,在现阶段环境信息披露的经济后果研究中,学者们持有不同的观点,尚未达成一致结论,经济后果相关研究工作任重道远,仍需进行大量的实证研究进行反复验证。

4 研究结论与展望

4.1 研究结论

本文根据环境信息披露研究基础统计分析得出如下结论:从发文期刊来看,英文文献来源期刊类别具有多样性,而中文文献来源期刊多样性和高水平期刊发文量有待提高;从学科分布来看,当前国内外环境信息披露研究领域主要集中在环境类和财务管理类等,该研究领域的多学科交叉研究有待进一步拓展和提升;从发文作者来看,国内外学者在环境信息披露研究领域取得的成就较为显著,国外该研究领域的作者间合作关系较为密切,而国内作者间合作关系相对较为分散;从发文国家和机构来看,中国在环境信息披露领域的学术影响力较弱,该研究领域的学者仍需继续努力,该研究领域的学者可以进行跨机构、跨区域的合作;从发文趋势来看,由于环境问题是一个全球性的话题且受到全球学者的同步关注,国内环境信息披露研究和国际研究发展阶段相差无几,研究发展步调几乎保持一致,有利于该研究领域的国内外学者交流合作。

在环境信息披露研究热点演化分析研究中,基于关键词共现研究可知,该领域研究热点逐步从环境信息披露对可持续发展、企业社会责任和公司价值的影响,转变为在大数据和循环经济大背景下的环境风险、对外直接投资等研究。基于关键词聚类视图研究可知,绿色金融、绿色创新、融资成本、股价同步性、企业绩效和投资决策等关键词代表着环境信息披露研究领域的未来热点和方向。基于环境信息披露三大研究方向梳理可知,国内外环境信息披露的研究中主要有三大类,分别是环境信息披露质量评价方式的研究、影响因素研究和经济后果研究,目前关于环境信息披露质量衡量方式和指标的研究较少,存在较大研究空间;现有关于环境信息披露的影响因素研究结论基本一致,而现阶段环境信息披露的经济后果研究中学者们尚未达成一致结论。

4.2 展望

(1)建立统一的环境信息披露评价框架和体系。目前我国的环境信息披露正处于尚未成熟的发展阶段,环境信息披露质量的衡量方法也处于探索时期,且尚未形成一个统一的评价体系[39]。在可持续发展的大环境下,我国必须加快设计科学合理、符合我国制度背景和国情的环境信息披露质量评价体系,细化并统一各要素的构架及指标标准,形成“国内统一,国际接轨”的环境信息披露质量评价体系。

(2)加强各作者、学科和行业领域的交叉研究。加强作者、区域和机构间的协作,在学术层次上构建互通的环境信息披露的研究体系,并在此基础上形成一种集聚效应。多学科和行业领域交叉合作可以增强环境信息披露在各个研究领域的理论与实践成果的转化。根据当前的研究热点,探讨绿色经济与碳中和时代背景下的环境信息披露的研究热点,并拓展其研究领域。

(3)建立环境信息披露数字化系统。在大数据、人工智能等新技术的飞速发展下,企业数智化的趋势已成为企业实施环境信息化管理的必然趋势。今后,国家可以大力支持具有较高数字化水平的企业,建立环境信息数据库,利用数据对环境信息披露数据进行采集、汇总、分析、评价,对企业进行环境信息的数字化管理。运用信息化技术,对企业实施环境信息披露数据的数字化管理起到了科学的作用。专家学者们可以借助互联网的大数据对环境信息披露质量进行分析评价,既可以创新环境信息披露质量的评价方法,还大大地提升了对评价环境信息披露质量的准确性和客观性,提高了评价环境信息披露质量的效率和规范性。