A 集团财务共享中心建设及运营创新研究

2024-01-10宿燕燕

宿燕燕

(国能准能集团有限责任公司,内蒙古 鄂尔多斯 017004)

1 财务共享模式介绍

财务共享的概念最早出现在30 年前的美国,2000 年以后在我国进行了推广应用。通常认为,财务共享是一个较为独立,组织机构清晰的专业管理模式,将企业在跨领域、跨地区的业务通过流程再造和标准化处理后,应用信息化平台技术,统一汇集到财务共享平台进行集中处理,从而提升财务处理效率、降低财务运行成本的一种管理模式。下面就财务共享模式的特点、优点、缺点进行分析论述。

1.1 财务共享模式特点

1.1.1 标准化

财务共享服务是通过将业务流程再造和标准化处理以后,通过一定的信息手段传递到财务共享平台进行统一处理,达到降低成本,提高业务处理效率目的。因此,财务共享服务模式的基本特点就是制定标准化的业务及流程,集中处理,减少运营风险。

1.1.2 信息化

财务共享服务中心能够实现共享的前提必须有信息化技术作支撑,大量的数字化、信息化平台的联合运营共同组建了财务共享中心的运营平台,通过将财务及业务流程的信息化传递,实现财务共享中心的集中统一处理。

1.1.3 以服务为导向

共享中心是以公司业务需求为导向,以提高用户的满意度为目的,为多部门提供常规、半自助的辅助服务。同时也可提供一定知识咨询服务,从理念上将业务处理变成财务服务。

1.2 财务共享服务中心的优点

1.2.1 提升财务管理水平

首先,财务共享模式能够将企业的资金进行集中管理,借助信息技术和平台处理软件,实现每一笔资金流向的透明化监控,更能有效制定资金计划,统筹管理企业资金;其次,财务共享中心将标准化的业务规则统一嵌入平台中,减少了人为操作带来失误的可能,一些常规凭证可以自动生成,提升了工作效率;最后,标准流程再造能够为各服务主体提供标准化的流程服务,同时将一些不必要的业务进行了精简和优化,提升了财务和业务管理水平。

1.2.2 降低公司运行成本

财务共享中心能够将大量分支机构的业务集中核算,同一个业务员能够同时承担多个业务单位的同类业务。如出纳岗位可由一人兼任多单位岗位,这是传统模式无法实现的,从而降低了人工成本。由于目前的业务流程全部做到了标准化开展,在新的单位纳入财务共享中心核算后,能够快速地将业务流程进行复制使用,从而节省了新单位的运营成本。

1.2.3 支持企业集团的发展战略

财务共享中心把企业经常性的业务进行了标准化和集中化处理,部分业务通过信息平台和机器人实现了自动化处理,与传统的财务管理相比,使得财务人员能够从繁重的账务处理业务中解放出来,更多地从事管理会计工作,通过对财务等业务的分析、控制、预算等措施,为企业发展提供战略支持。

1.3 财务共享服务中心的缺点

1.3.1 财务共享中心适用范围有限

财务共享中心适用于企业规模大、跨领域多的企业,通过信息化手段和规模效应能够有效降低财务运营成本,因此在跨国企业、跨地区的企业内应用较为广泛。对于一些规模较小、业务较为单一的中小企业并不太适用。财务共享中心需要将前台业务和后台业务分离,尤其是后台业务需要集中到一个地方集中处理,规模太小的企业无法实现规模效应,反而会增加财务人员出差的成本。

1.3.2 信息化系统成本增加

财务共享中心是以信息化系统为依托的管理模式,因此对信息化系统的要求比较高。影印系统、网上报账系统、企业信息资源系统(ERP 或者SAP)等一方面需要企业投入大量的资金去构建自己的信息化系统;另一方面还要求企业配置大量的IT 人员来提供技术支持、日常维护,以保持信息化系统的正常运转。这些都增加了企业的信息化系统成本。

1.3.3 操作流程较长

财务共享中心是以服务所有分支机构为目的的服务共享,要求标准化、流程化操作。所以需要为企业设计各种繁多且复杂的流程,标准化的流程对于单个分支机构来说,有一定的不适应性,会导致实务操作不灵活,影响财务共享服务模式的运行效率。

2 A 集团财务共享中心建设及运营情况

2.1 财务共享中心建设情况

A 集团是集煤炭开采、坑口发电为一体的大型综合能源企业,拥有煤炭资源储量30.85 亿吨,年生产能力3 400 万吨的HD 露天煤矿和年生产能力3 500 万吨的HE 露天煤矿及配套选煤厂,装机容量960 MW 的煤矸石发电厂,以及生产配套的供电、供水等生产辅助设施。现有职能部门18 个、直属机构8 个、直属单位24 个,员工总数9 000 余人,截至2022 年年底资产总额为677 亿元,累计实现利润690 亿元。

2018 年9 月,A 集团按照上级集团工作要求,组织开展在SAP-ERP 环境下财务共享建设工作。2020 年7 月,A 集团通过业务流程梳理、服务目录匹配、附件表单优化、平台场景测试等阶段,上线财务共享SSF 平台。同年9 月,A 集团及代管子分公司全部7 个法人主体、48 个核算主体、36 个利润中心均已纳入财务共享中心集中核算,实现了财务共享业务管理全覆盖。

2.2 财务共享中心运营情况

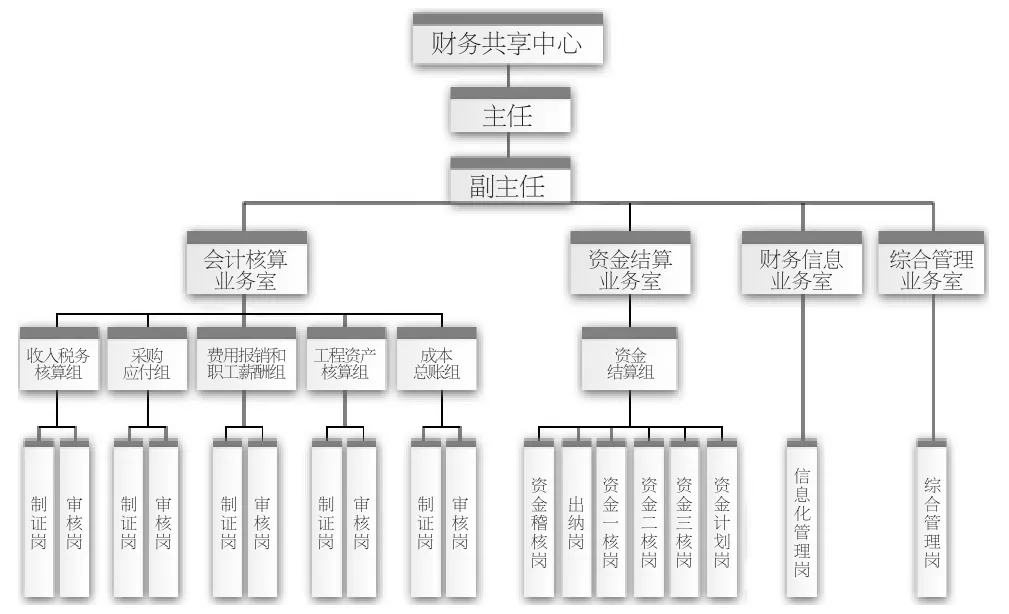

2.2.1 组织架构

A 集团财务共享中心负责所属单位的会计集中核算、资金集中结算和监控、账户集中管理工作。财务共享中心按照职责设置会计核算业务室、资金结算业务室、财务信息业务室、综合管理业务室4 个业务室,根据各业务室职责,在业务室内设置6 个专业小组,分别为收入税务核算组、采购应付组、费用报销和职工薪酬组、工程资产核算组、成本总账组及资金结算组,如图1 所示。

图1 A 集团财务共享中心组织结构图

2.2.2 信息化平台设计

A 集团的财务共享中心是基于SAP-ERP 系统构建的,该系统具有良好的集成性,可以将公司各职能部门如人力资源、生产计划、项目、物资、采购、物流等和财务整合在一起,为企业各部门提供统一的系统平台和专业管理。A 集团建立了网上报账系统,网上报账系统提供图像上传、存储功能,将单据由原来的纸质向线上管理,网上报账系统内置自助审批流程。A 集团建立了电子影像系统,作为会计档案电子化管理平台,通过影像化业务流程,有效地将数据流、实物流、影像流结合,提高了工作效率;A 集团为了加强对资金的统一管控,建立了银企直连系统,通过银企直连系统,SAP 系统自助完成了对银行账户包括子分公司银行账户的所有操作和控制功能。

2.2.3 运行情况

A 集团财务共享中心成立以来,累计处理单据15 万笔,平均退单率0.67%。平均单据全流程审批时长18.03 小时,共享前端平均审批时长10 小时,共享平均审批时长8.03 小时。针对现有财务核算标准,编制了《A 集团报账系统操作手册》《A 集团集成业务操作手册》《A 集团公司财务标准化流程手册》等操作手册,进一步提升了财务核算标准的规范性与合规性。同时制定和修订了《A 集团财务共享运营管理办法》和《国能A 集团有限责任公司财务共享平台核算标准考核管理办法》,通过下发月度考核报告,管理建议书等形式,畅通战略财务、共享财务、业务财务的沟通路径,形成核算-考核-提升的闭环管理机制,充分发挥财务共享数据效用,将核算数据转化为数据资产。

3 A 集团财务共享中心信息化应用成果

3.1 优化系统功能,穿透多个业务系统

A 集团财务共享中心作为上级集团公司率先试点报账系统及财务共享平台的单位,在系统运行过程中充分发挥先行先试作用,以提高系统自动化水平、提升用户满意度为目标。2018 年以来,共实现270 多项系统功能优化,其中重点优化了两项内容:一是合同台账功能,实现了“挂账与合同金额校验”“付款与待付合同金额校验”“付款与阶段金额校验”等3 项校验功能,及时穿透查询单据对应合同的挂账信息及付款信息,强化了业务风险管控能力;二是针对采购应付业务先挂账后付款造成业务数据链断裂的问题,提出付款关联结算单、合同影像直联的功能优化,形成数据链闭环,规避重复提单,强化核算信息关联度,提高单据提报及审批效率。

3.2 深入应用财务机器人,提高工作效率

A 集团财务机器人成员中有银行回单自动回挂、凭证自动打印、银行存款余额调节表、资金归集等4 类财务机器人在财务共享环节得到有效应用。财务机器人的应用一是解决了大量重复且容易出错的业务的自动化处理;二是有效减轻了财务人员日常工作量,有效解决了财务共享环节部分工作难点和痛点,在确保财务核算、资金支付依法合规的前提下,极大地提高了财务人员工作效率。

3.3 深化BI 成果应用,风险在线监控

财务共享中心基于 “财务共享中心运营可视化管理”BI分析大屏,打造财务共享可视化运营分析平台,实现问题数字化、数字图形化、图形动态化、管理可视化的财务共享运营分析展示。充分发挥财务共享天然数据中心的优势,激活财务共享数据价值,实时监控共享运行、财务核算、资金结算、合同执行等财务风险,实现风险在线监控。

3.4 构建资金看板,加强资金安全管控

A 集团结合现有的资金管控模式,将资金监控重点内容嵌入数字财务分析平台资金看板模块。资金看板充分应用ERP 系统数据资源,从各银行账户余额及资金构成的角度,对A 集团现有资金存量进行图表展示,改变了财务手工统计资金日报表形式,实时监控资金动向,提升资金日报的时效性与准确性,进一步提升了财务工作效率,加强资金安全管控。

4 A 集团财务共享中心创新成果

4.1 创新“五化”财务核算标准,提升单据质量

财务共享中心从2021 年年初开始,历时半年编制完成了《A 集团“五化”财务核算标准》,其中涵盖了270 个业务类型、5 443 个业务端必输字段、4 077 个辅助核算内容,详细列示了业务发生到财务凭证生成的每一步操作规范,实现了业务端到财务端“字段级”核算标准列示,建立了“制度、流程、表单、风险、五化标准库管理一体化”的协同管理机制,旨在将会计科目与业务实质相适配,让业财融合一体化。将基层单位核算特色与公司核算标准相统一,实现财务标准精细化;为具体业务财务人员提供了标准化操作规范,提升了会计核算信息质量和风险防控能力,夯实了财务共享运营基础;将财务标准流程与信息化系统相配合,实现财务流程信息化;将报账系统规范与员工报销体验相协调,实现财务核算标准自动化。

4.2 实现系统间集成,强化财务标准化流程闭环管理

A 集团运用信息化手段,将财务标准化流程管理系统与报账系统相关联,在报账单据流转过程中,可实时查阅适用流程、制度、附件表单、审批要点等,让业务人员在报账过程中有据可循,让财务人员在审核过程中有规可依,将财务标准化流程有效落地的同时,通过业务实践,形成制定流程-实施流程-验证流程-总结流程-完善流程的财务标准化流程闭环管理。

4.3 资金及账户高度集中,筑牢依法合规安全防线

A 集团资金管理实行银行账户集中管理、资金统一结算的管理模式,严禁各单位对外开立银行账户,统一在财务共享中心开立内部账户,统一管理对外银行账户及资金结算。A集团以司库管控系统为依托,实时管控资金计划、账户管理、票据管理、融资管理等业务,实现了账户监控全覆盖,资金按日归集,资金预算刚性控制,解决了资金管理工作依靠大量手工台账的弊端,保证了资金数据的安全、稳定,大大提高了工作效率。

4.4 打开工作思路,提高数智化管理水平

财务共享中心结合现有实际业务和新ERP 系统运行情况,充分应用ERP 系统中财务核算与信息管理、人力资源、市场营销、物资采购、项目管理和研发费用等模块的集成凭证优势,开发了ERP 财务模块凭证自动结转功能,即对各利润中心之间内部划转凭证,匹配结转规则,自动生成集成凭证,实现在ERP 系统中自动高效流转并映射到相关记账利润中心,提高了内部结转单据质量。2022 年A 集团共完成ERP 凭证289 376 张,其中自动化凭证224 673 张,凭证自动集成率达到77.64%,自动化凭证的运用有效提升财务集中管控效能,减少人为失误,确保财务核算高质高效,助力财务精细化管理。