双碳背景下碳排放权会计处理现状及优化研究

2024-01-09陈飞鸿

陈飞鸿

四川科技职业学院

一、引言

随着国内碳排放权交易市场试点工作的正式展开,财政部于2019 年12 月印发的《碳排放权交易有关会计处理暂行规定》(下称《暂行规定》),规定了重点排放企业参与碳交易的会计处理及信息披露方法。目前,碳排放权资产的确认与计量以《暂行规定》为准,但依然存在不足。本文拟依据现有会计理论,在碳排放权资产现行规定的基础上,参考国际碳市场交易会计处理惯例,并结合我国碳交易市场现状,针对碳排放权会计处理现状展开讨论,并以煤电行业SH 企业为例,优化会计处理方法,以期为我国碳排放权会计处理体系的完善作出一些贡献。

二、碳排放权会计处理研究现状

涂建鸣等人(2019)提出,政府授权给企业的法定碳排放权配额,应当从“二元观”角度同时确认资产与负债,以反映企业获得配额的过程。郑颖等人(2021)认为现行的碳排放会计处理存在问题,应对无偿分配的碳排放权进行初始计量,并按照外购的碳排放权做会计处理。此外超额碳排应当确认负债。

三、企业碳排放会计处理现状

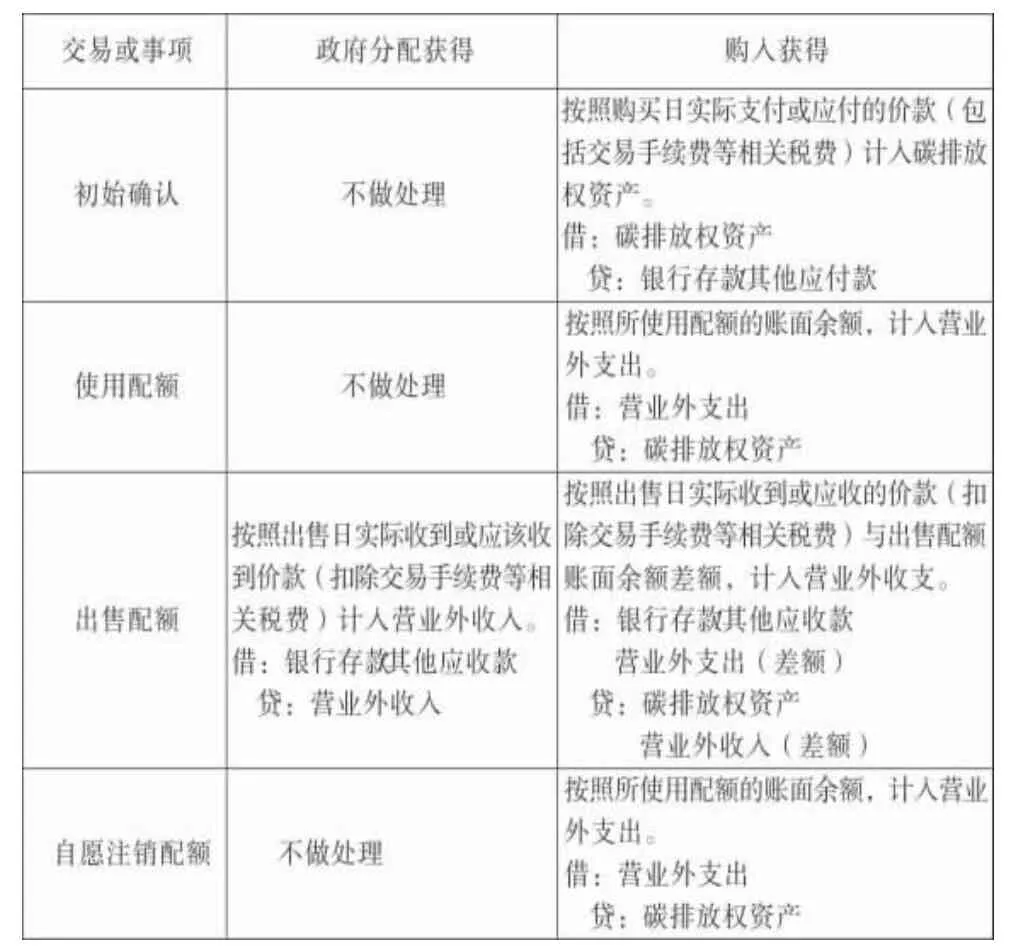

按照2019 年12 月发布的《碳排放权交易有关会计处理暂行规定》,重点碳排放企业增设“1489 碳排放权资产”科目,在获得政府分配的免费碳排放配额后,无需进行任何账务处理;但外购取得的碳排放配额,应按取得成本确认“碳排放权资产”,并在购买日确认为企业资产,不涉及负债的确认。具体处理如表1 所示:

表1《碳排放权交易有关会计处理暂行规定》

四、企业碳排放权现行会计处理的不足

1.未对无偿取得的碳排放权配额进行会计确认

在《暂行规定》中,重点排放企业无偿取得碳排放配额的,不做账务处理,一是不将碳排放权视为企业的一项资产,企业在无偿获得碳排放配额时并未承担任何成本,也不存在经济资源的流出;二是若确认无偿取得的碳排放权为资产,会导致企业资产虚增,不利于企业披露真实的财务信息,降低企业财务报表的可靠性。

按照资产的定义:资产是指由企业过去的交易或事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。企业无偿取得的配额符合资产的相关定义,首先,企业获得的碳排放权配额是由政府根据企业过去的碳排放量以及企业所属的行业性质决定的;其次,获得配额的企业拥有碳排放权的所有权,企业在获得政府分配的配额后,无论是在碳排放交易市场出售还是自行履约使用,在法律允许范围内都可以自由支配。故无偿取得的碳排放权企业应将其确认为一项资产,并对其进行相关会计处理。

2.未将企业排放二氧化碳造成的外部性或碳成本内部化

重点排放企业在正常经营活动中,会向周围环境排放大量的温室气体,故其负担的成本费用不应只包括公司内部发生的成本,还应囊括公司排放二氧化碳造成的负外部性影响。只有将这种负的外部性包括在正常经营活动的成本中,才能正确衡量公司的经济、环境和社会效益。基于双碳背景,为了帮助企业节能减排,完成国家对减排的要求,实现可持续发展,应该通过对碳排放的会计处理增强企业对于节能减排的意识,以便在低碳发展的道路上进一步提高成本效益,实现利润最大化,但《暂行规定》的处理并不能体现这一点。

3.未考虑无偿配额有剩余或超额排放的情况

在“碳达峰、碳中和”背景下,企业作为构成市场的重要部分,其主要责任不仅仅在于准确地进行会计处理,及时披露会计信息,还应把绿色低碳、节能减排放在第一位。因此,碳排企业在进行会计核算时应当全面考虑,应将碳排放相关成本、收益均纳入核算内容之中,当控排企业当期的碳排放量超过从获得的政府配额时,应当在所属会计期间内记录其应承担的超排成本及相应的负债义务;当排碳企业当期排碳量小于政府分配的配额时,企业可将剩余的额度可视为政府给予企业的补助,同时可在碳交易市场进行售卖。

五、碳排放权会计处理优化建议

通过上述研究,将政府无偿分配的碳排放配额确认为一项资产,不仅符合会计准则中资产的定义,能全面反映企业减排有收益、超排需外购、超排有成本的事项,而且有助于企业积极实施低碳减排政策,实现经济可持续发展。

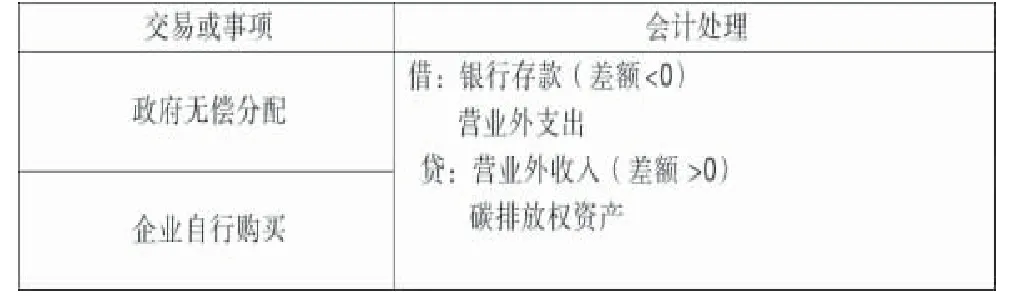

事实上,碳排放配额是政府免费授权给企业的,企业的净资产并未发生任何变化。基于以上考虑,政府分配的碳排放配额,可从资产和负债两个角度分别认识和核算企业的碳排放权配额,即一方面,企业免费获得政府分配的碳排放权配额时,将其作为一项单独的资产予以确认,按分配当日碳排放交易市场的公允价值,计入“碳排放权资产”科目,用于核算企业取得的碳排放权配额价值;另一方面,企业有责任接受政府分配配额的约束,安排其生产经营活动中的碳排放,构成一项企业应尽的义务,所以应同时确认一项负债,计入增设的“碳排放权负债”科目,如表2 所示。

表2 获得碳排放权的优化处理

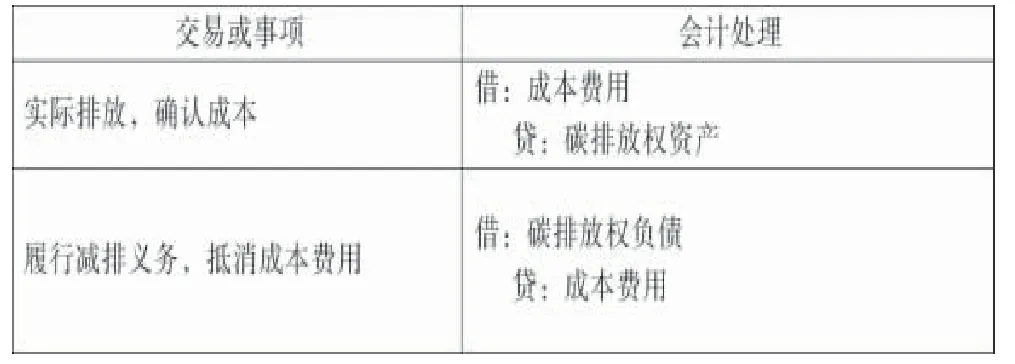

企业进行碳排放时,实际排放的是持有的碳排放权资产(无偿分配+自行购买),排放多少二氧化碳,企业持有的碳排放权资产会相应减少,同时按照实际排放的数量确认相关成本费用,以反映企业经营过程中实际发生的真实成本。

若实际排放量在配额范围以内,实际上,企业使用的是政府免费分配的配额,正在安排其生产经营活动中的碳排放,履行企业的应尽义务,而非企业真实支付的成本费用,故应将确认的成本费用予以抵消,如表3 所示。

表3 实际排放、履行义务时的优化处理

若企业减排,即实际排放<配额,则当期成本费用账户会对等地完全冲销,不会有碳排放的余额。同时,说明企业当期积极履行了节能减排的义务,借记“碳排放权负债”,同时为了体现政府对减排企业的鼓励,可将其视为政府对企业一项补助,按照配额账面余额与实际排放之间的差额计入递延收益的贷方,如表4 所示。

表4 减排、超排优化处理

若企业超排,即实际排放>配额,说明企业从政府获得的免费配额不足以支撑企业当期的碳排放,只能在碳排放交易市场按实际支付或应付的价款(包括交易手续费等相关税费),自行购买来弥补超排部分,所支付的费用则表现为内部化的成本,成本费用不能被完全抵消,通过费用分配计入产成品成本,进而提高产品价格,降低市场竞争力,倒逼企业减少碳排放,践行低碳发展道路,如表4 所示。

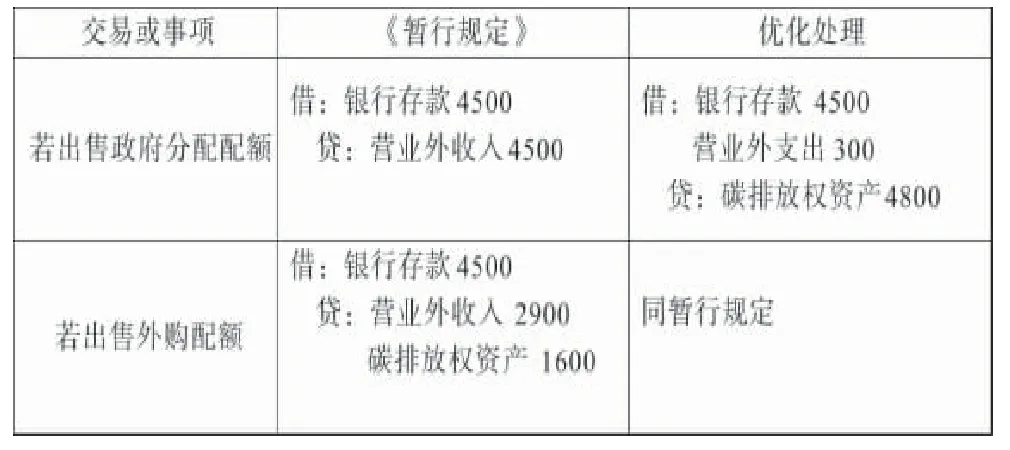

若配额有剩余,企业可在碳排放交易市场将其出售,同外购处理方法,与《暂行规定》保持一致,按照出售日实际收到或应该收到价款(扣除交易手续费等税费)与出售配额账面余额的差额计入营业外收支,如表5 所示。

表5 出售碳排放权资产优化处理

表6 无偿分配会计处理对比 单位:万元

表7 外购取得配额会计处理 单位:万元

表8 履约使用配额会计处理 单位:万元

表9 减排有收益 单位:万元

表10 出售配额会计处理 单位:万元

表11 外购碳排放配额 单位:万元

表12 履约使用配额 单位:万元

企业自愿注销无偿取得的碳排放配额的会计处理,与《暂行规定》中外购的处理方式相同。

六、碳排放权资产会计处理举例分析

为了更好地实现“双碳”目标,国家对重点控排行业做出了相应规定,煤电行业位列其中,现以控排企业SH 企业为例,展示碳排放权资产会计处理的改进前后的对比:

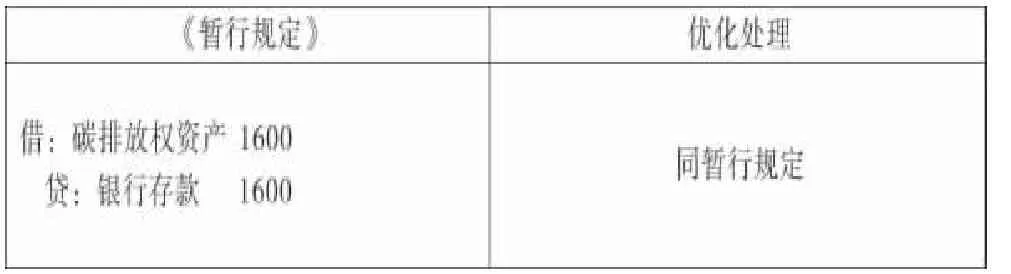

1.2021 年,SH 公司免费获得政府分配的碳排放配额10000 万吨,设分配当日碳交易市场公允价值为48元/吨:

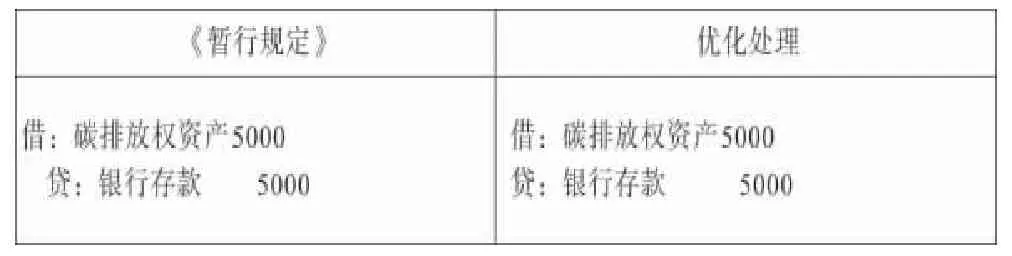

2.2021 年,SH 公司外购取得碳排放配额100 万吨,支付的价款为16 元/吨:

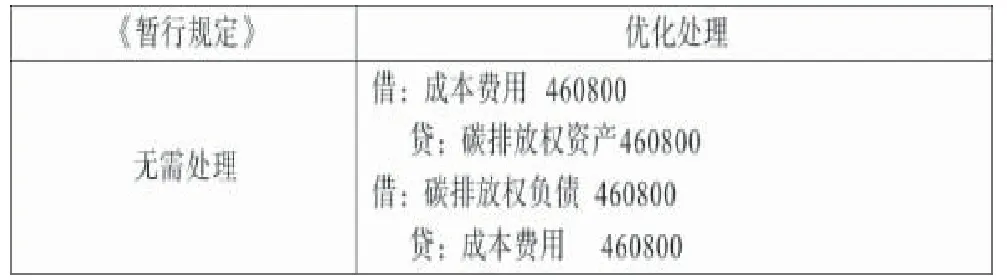

3.在1 的基础上,假设SH 公司履约使用配额9600万吨,少于政府免费分配的数量,未发生超排,减排有收益,故其处理如下:

4.在1、2 基础上,出售配额100 万吨,收到价款为:45 元/吨:

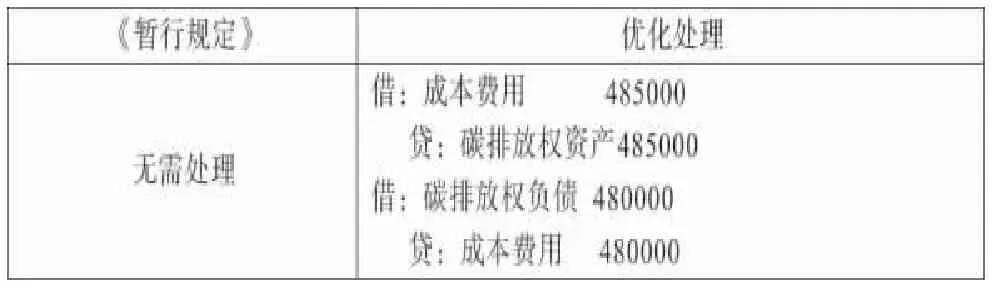

5.在1 的基础上,假设SH 公司履约使用配额1100万吨,超过政府免费分配的数量,发生超排需要外购100 吨,设当日公允价为50 元/吨,处理如下:

由上表可知,在超排情况下不仅需要外购碳排放配额来弥补配额不足的情况,而且在履约时,产生的成本费用无法完全被抵消,即无法抵消的5000 万则表现为对环境造成的负外部性的内部化成本,体现出超排需外购、超排有成本。

当期,SH 公司未注销碳排放配额,无需做任何处理。

七、结论

对本文针对企业碳排放权的会计处理是在《碳排放权交易有关会计处理暂行规定》的基础上,结合多位学者的研究进行的一些优化,以期为我国的碳排放会计体系的完善提供思路,以便更好地反映和监督企业获得政府授予的碳排放权配额的过程,企业按配额履行排放义务的过程,以及企业将负的外部性成本内化的过程,激励企业更好地践行节能减排。