中国大型旅游集团国内投资格局与投资网络结构特征研究

2024-01-06陈君子刘大均

陈君子,刘大均

(成都大学 旅游与文化产业学院,成都 610106)

旅游集团是以旅游企业为核心,以资金、技术、品牌、服务等为纽带,形成的在经济业务方面统一控制、协调发展的多法人企业集合体或企业集群[1],是旅游经济发展到高级阶段的必然产物[2]。旅游集团正日益成为旅游产业发展的中坚力量,对旅游强国建设和旅游经济发展的战略支撑力度不断增强[3]。旅游投资是促进旅游业高速增长不可或缺的推动力,旅游集团在旅游投资中占有重要地位[3-5]。近年来,华侨城集团、首都旅游集团、中国旅游集团、锦江集团等旅游集团不断通过对外投资进行市场扩张,增强旅游集团的综合竞争力以及抗风险能力。

学术界关于旅游集团对外投资的研究涉及经济学、管理学、旅游学等学科领域,研究内容主要集中在以下两个方面:一是旅游集团对外投资的环境与影响因素,侧重于对外投资环境分析、市场开放程度、旅游发展水平等因素对投资的影响研究[6-7];二是旅游集团对外投资的路径与战略选择,注重对外投资模式的总结、不同模式的差异与适应性比较[8-11]。旅游投资是一种经济行为[12],也是一种经济地理现象。近年来,学术界开始从地理空间视角对其进行研究,例如,王娟和杨晨[13]以中国旅游集团为例,对其业务布局特征与影响因素进行了深入研究;吴丽云和李玎[4]对旅游集团的投资项目空间分布特征进行分析,并揭示了投资项目空间分布的影响因素。总体来看,旅游集团对外投资的相关研究成果较少,尤其是从地理空间视角进行系统研究不足。同时,已有研究仅局限于旅游集团对外投资业务或项目的空间分布特征与影响因素,忽略了旅游集团与投资地的空间关联关系,也缺乏基于投资空间关联关系对全国投资网络进行整体研究。鉴于此,本文系统分析大型旅游集团国内投资企业的空间格局,并基于大型旅游集团与国内投资企业的空间关联关系,分析投资网络的结构特征,以期为旅游投资布局与投资地选择提供理论支撑。

1 数据来源与方法

1.1 数据来源

大型旅游集团是旅游经济发展的主导力量,具有战略性引领作用[13]。以中国旅游研究院(www.ctaweb.org)公布的2019中国旅游集团20强与中国文旅财经咨询媒体——新旅界(www.lvjie.com.cn)公布的2019年国内44家大型旅游集团为例,剔除重复的大型旅游集团,故本文基于57家大型旅游集团①进行实证分析。通过百度企业信用平台(xin.baidu.com)查询57家大型旅游集团的国内投资企业与投资地信息数据,最终共获取到1 271家投资企业,涉及全国137个城市。基于旅游集团与国内投资企业的空间关联关系,以137个城市为网络节点,将城市之间的投资企业数量作为网络边的权重,从而构建跨城市投资网络。

1.2 研究方法

本文运用GIS空间分析、网格维模型、复杂网络分析等方法,分析大型旅游集团国内投资的空间格局、投资网络结构特征。在空间格局分析方面,运用ArcGIS 10软件对大型旅游集团国内投资地的空间分布进行可视化表达,对大型旅游集团所在地与其国内投资地的空间距离进行测度。网格维模型可以用来分析地理要素空间分布的均衡性[14],本文用其分析大型旅游集团国内投资地空间分布的均衡性。在网络结构分析方面,运用Gephi 0.9.2软件对大型旅游集团国内投资网络进行可视化表达;节点加权度即在加权网络中节点与其连接边的平均权重,可以反映该节点在投资网络中的活跃程度[15],本文采用节点加权度分析城市节点在大型旅游集团国内投资网络中的重要性及活跃程度;网络社团结构能够很好地识别网络局部的集聚特性,网络模块分析可以对网络社团进行划分[16],运用网络模块分析对大型旅游集团国内投资网络社团进行识别。

2 大型旅游集团投资格局

2.1 长三角、京津冀是分布的热点区域

旅游集团国内投资地的空间分布总体表现出较强的地带性差异,东部地区的国内投资企业数量最多,约占全国的61.92%,中、西部地区的国内投资企业数量相对较少,分别约占全国的17.47%、20.61%。这与苏建军等[17]关于中国旅游投资规模的研究结果较为一致。从全国来看,东部的长三角、京津冀等地区是旅游集团国内投资地分布的热门地区,拥有的投资企业数量约占全国的48.71%。究其原因,一方面,长三角、京津冀等地区的经济社会发展水平高,人口较为密集,居民出游意愿较强、出游频率较高,是国内外重要的旅游消费市场,吸引了大量的外地旅游集团前来投资;另一方面,长三角、京津冀等地区的自然地理环境良好,人文底蕴深厚,旅游资源丰富,是重要的旅游目的地,旅游业发展较早、发展水平较高,市场成熟度较高。

2.2 高度集中于少数大城市、高级别城市

旅游集团的国内投资企业有向上海、北京、杭州、南京、重庆、武汉、天津等少数大城市集聚分布的趋势,在数量分布上遵循“二八定律”,即约20%的城市聚集了约80%的投资企业,表现出较强的两极分化性。同时,旅游集团的国内投资地倾向于选择高行政级别城市布局,约有67.11%的投资企业分布在省会及以上城市,其中,直辖市、副省级城市以及一般省会城市拥有的投资企业数量分别为337、396、120家,分别约占全国的26.51%、31.16%、9.44%。这些城市往往是所在区域的政治、经济和文化中心,政策支撑力度较大,地理区位优势明显,交通较为便利,开放程度较高,投资环境优良;同时,这些城市居民生活水平相对较高,出游意愿较强,出游频率相对较高,旅游消费市场广阔、潜力较大,对旅游投资有显著的吸引力[18]。

2.3 空间分布的非均衡性强

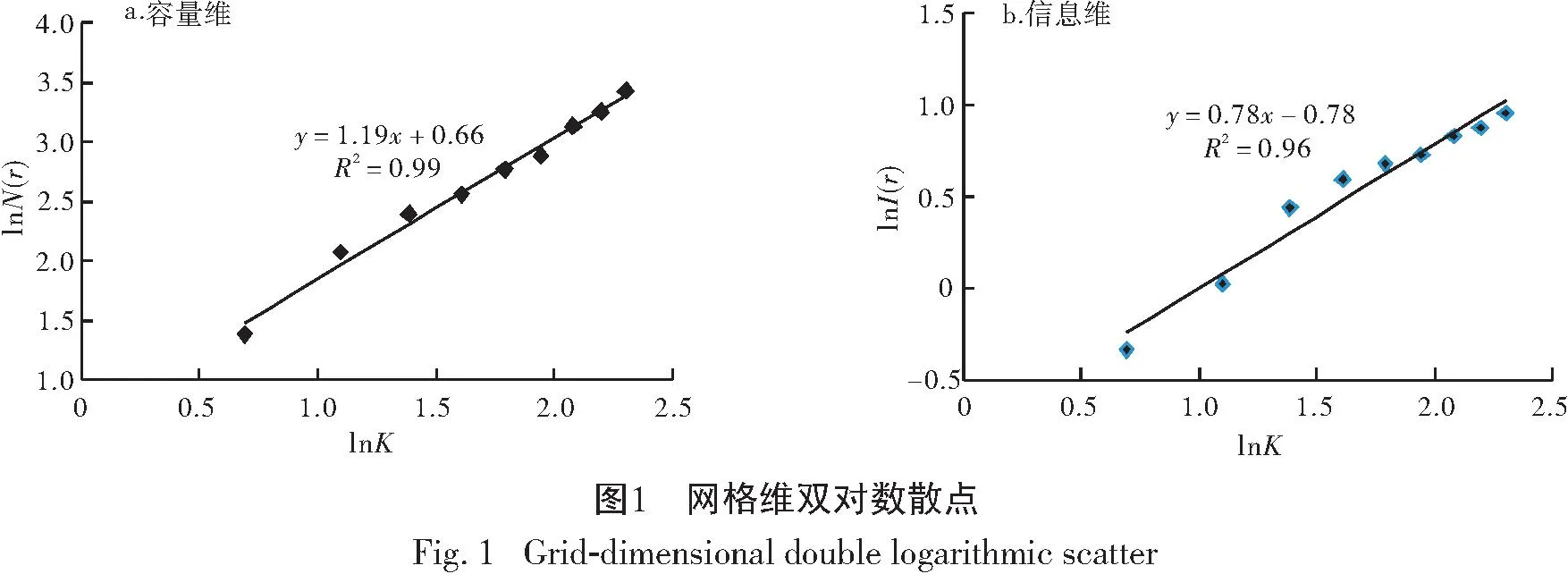

如图1所示,大型旅游集团国内投资地的分布存在显著的无标度区间,具有分形的特性。容量维数值(1.19)大于信息维数值(0.78),且差异较大,表明大型旅游集团国内投资地在空间上呈不等概率分布态势,空间分布非均衡性较强,旅游集团在选择国内投资地的过程中存在局部围绕北京、上海、杭州等城市集聚的现象。究其原因,这些城市的市场资本较为活跃,同时也是重要的旅游目的地与旅游客源市场,对旅游集团的投资有极强的吸引力。

2.4 倾向于本地选址

分析发现,约有68.06%的国内投资企业分布在集团所在城市,跨城市投资所占比重为31.94%,体现了旅游投资区位选址的地理近邻性与投资的距离衰减性,这与王娟和杨晨[13]关于中国旅游集团业务布局特征的研究结果较为一致。空间距离对旅游投资影响较为显著,远距离会增大投资成本,降低知识传递效率[19-20]。空间距离对旅游集团的国内投资具有较强的约束性,一方面,旅游集团将投资企业布局在地理近邻区域,便于发挥企业集聚效应与带动效应,强化规模经济效益;另一方面,旅游集团所在城市与地理近邻区域的文化差异较小,旅游集团对这些区域的政策、投资环境、旅游资源、消费市场等较为熟悉,可以降低投资的风险性。

3 大型旅游集团投资网络结构特征

3.1 整体网络结构较为松散

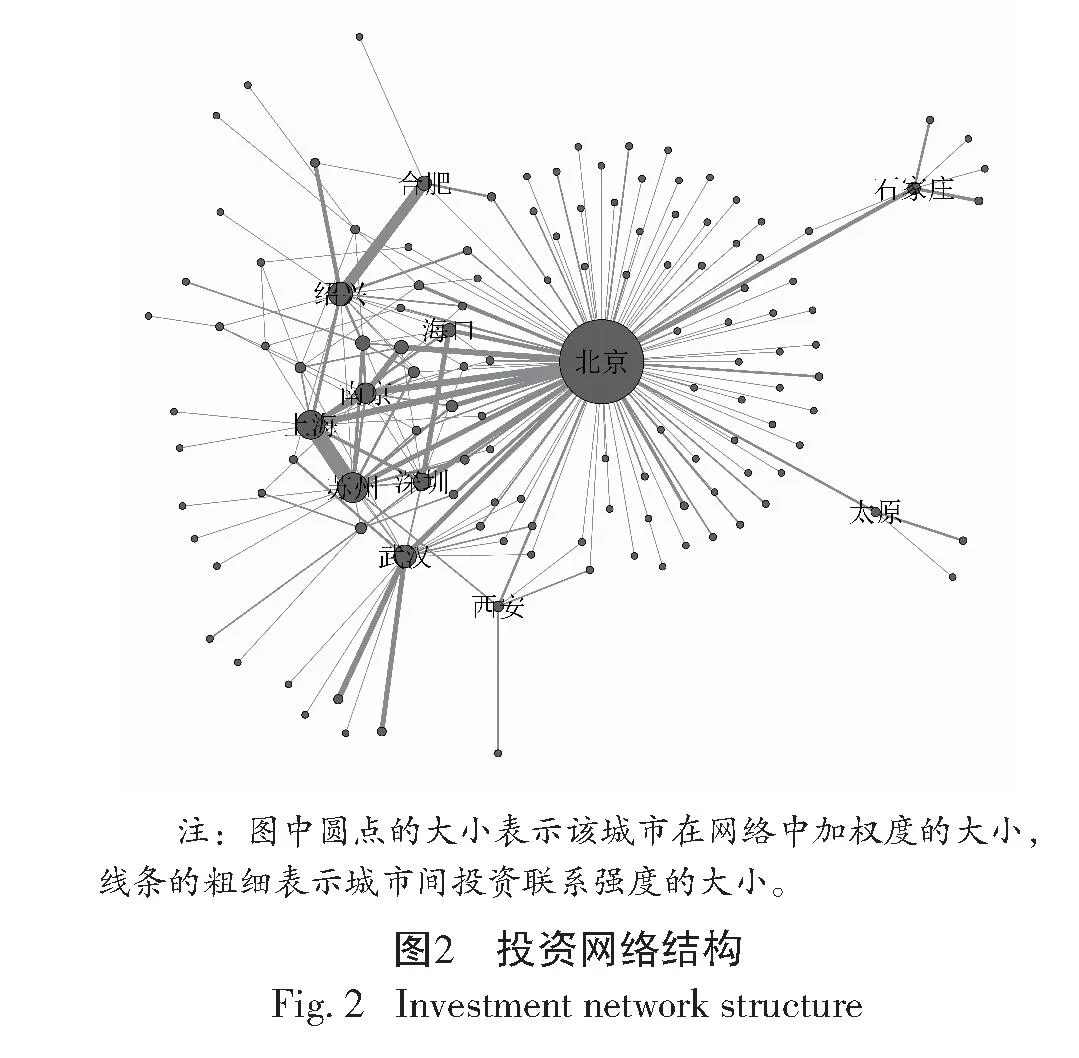

投资网络如图2所示,大型旅游集团的国内投资网络结构较为松散,网络发育程度较低。投资网络涉及131个城市节点,表明大型旅游集团投资的空间范围较广。在131个城市构成的投资网络中,存在203对投资关系,投资网络的密度为0.024,表明旅游集团国内投资网络整体联系较为松散,少数城市控制着投资网络,绝大多数城市之间缺乏直接的投资联系。同时,大型旅游集团在城市之间的投资联系存在较为明显的两极分化。上海-苏州、上海-北京、北京-南京、北京-天津、北京-苏州等城市之间的投资联系较为紧密,约60.59%的旅游集团跨城市投资企业围绕北京、上海、深圳等城市展开,而其他大部分城市之间的投资联系比较松散。这些投资联系比较紧密的城市,大多是所在区域的政治、经济与文化中心,内外交通、通讯比较发达,城市之间的资金流、信息流、交通流等流动频繁,便于投资联系的加强。

3.2 以北京为中心的网络结构明显

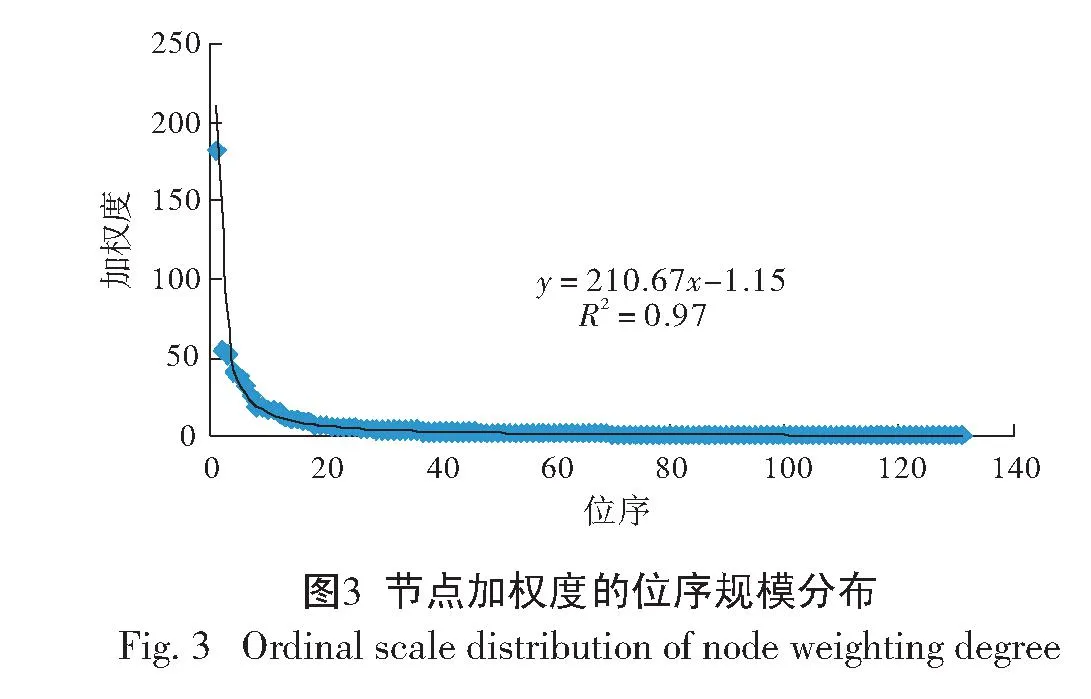

如图2所示,大型旅游集团的国内投资网络形成了以北京为核心的网络结构。北京在投资网络中的加权度最高,与98个城市存在投资联系,加权度为182,在投资网络中居于核心位置,是大型旅游集团国内投资网络的核心节点。上海、苏州、深圳、武汉、南京等城市在投资网络中的加权度相对较高,是区域性集散中心和重要节点。值得一提的是,大型旅游集团国内投资网络存在次级核心节点断层的现象。如图3所示,城市节点的加权度位序-规模分布曲线呈现出明显的“长尾”特征,各城市节点在投资网络中扮演的角色存在较大差异。上海、苏州、深圳、武汉、南京等城市的加权度与北京相比还存在较大的差距,在投资网络中的角色地位有待进一步提升。北京的历史文化底蕴深厚,旅游资源禀赋优良,对外开放程度高,旅游发展起步早、发展水平高,内外交通发达,市场环境比较成熟,培育了较多的本地大型旅游集团,具有得天独厚的优势。

3.3 多社团结构特征显著

对投资网络进行模块化分析时,选取标准解析度1,其模块化度为0.41,识别效果总体较好。结果显示,中国大型旅游集团国内投资网络的社团结构特征明显,存在9个网络社团,各社团规模及发育程度的差异较大,呈现出“一强多弱”的两极化格局。由北京、重庆、厦门、广州、南宁、桂林、沈阳等65个城市构成的社团网络规模最大,覆盖了约49.62%的网络节点,单核心结构发育明显。其他8个社团规模相对较小,网络的发育程度相对较低,同时,社团的网络成员构成表现出较强的地域性,在社团的发育过程中,省级行政中心多为组团网络的扩散源。究其原因,这些社团内的城市大多旅游发展联系密切,城市之间的交流与合作较为频繁;同时,这些城市多处于同一行政区域内,受行政区划的影响较大,地域文化差异较小,区域内部的交流与合作相对较多。

4 结论与建议

4.1 结 论

1)大型旅游集团国内投资地的空间分布非均衡性强,有向上海、北京、杭州、南京、重庆等大城市集聚分布趋势,总体呈现出“东多西少”的梯度分布特征,长三角、京津冀是大型旅游集团国内投资的热点区域。

2)大型旅游集团国内投资具有较强的地理根植性,多倾向于本地投资选址,跨城市投资所占比重相对较小。空间距离对大型旅游集团的对外投资具有较强的约束性,距离衰减特征明显。

3)大型旅游集团国内投资网络结构整体较为松散,上海-苏州、上海-北京、北京-南京、北京-天津等城市之间的投资联系较为密切。投资网络逐渐形成以北京为核心的网络结构,次级核心节点的断层现象明显。

4)大型旅游集团国内投资网络的社团结构特征显著,存在9个网络社团。网络社团规模以及发育程度存在较大的差异,呈“一强多弱”的两极分化格局。

4.2 建议

中国旅游投资呈现出“东强西弱”的分布格局[21],而旅游投资对中西部地区的带动效益更为显著[22]。对于中西部地区而言,一方面要推进大型旅游集团的培育,强化大型旅游集团的带动效应;另一方面要提升对外开放水平,营造良好的招商引资环境,积极招引外来大型旅游集团的投资,予以资金和政策上的支持。提升上海、武汉、南京、深圳、杭州、苏州等城市旅游集团的综合实力,鼓励、支持大型旅游集团跨区域投资,强化其在投资网络中的地位。此外,构建全国旅游投资大平台,提高旅游资源-资金配置效率,促成旅游投资网络新格局。

投资网络在一定程度上反映了城市间的旅游投资关系与空间行为。然而,大型旅游集团国内投资网络发育尚不成熟,缺乏次级核心节点,区域性节点及效应尚未得到较好发挥,如何优化投资网络结构,形成科学合理的网络等级体系,值得进一步探究。本文基于大型旅游集团与国内投资企业数据的挖掘,从国内投资企业数量与布局来反映大型旅游集团的国内投资,由于搜集的数据有限,忽略了投资规模与资金的流动,这将是后续研究需要关注的方向。

注 释:

① 57家大型旅游集团:华侨城集团、首都旅游集团、中国旅游集团、锦江集团、复星旅游文化集团、祥源控股集团、杭州市商贸旅游集团、众信旅游集团、华住酒店集团、湖北省文化旅游投资集团、天津市旅游(控股)集团、北京东方园林环境股份有限公司、安徽旅游集团、开元旅业集团、河北旅游投资集团、浙江旅游集团、南京旅游集团、镇江文化旅游产业集团、黄山旅游集团、腾轩旅游集团、重庆旅游投资集团、西安旅游集团、重庆市涪陵交通旅游建设投资集团、扬州瘦西湖旅游发展集团、成都文化旅游发展集团、无锡灵山文化旅游集团、南京溧水商贸旅游集团、苏州文化旅游发展集团、浙江舟山旅游集团、武汉旅游发展投资集团、大理州旅游产业开发集团、酉阳县桃花源旅游投资(集团)、陕西华山旅游集团、重庆市武隆喀斯特旅游(集团)、福州文化旅游投资集团、平凉文化旅游产业投资集团、青岛旅游集团、安徽九华山文化旅游集团、苏州高新旅游产业集团、陕西旅游集团、杭州余杭旅游集团、云南世博旅游控股集团、潍坊滨海旅游集团、龙城旅游控股集团、中青旅控股股份有限公司、美团点评、凯撒集团、山西文旅集团、大连海昌集团、携程旅游集团、同程旅游集团、途牛旅游集团、福建旅游集团、山东文旅集团、岭南集团、景域(驴妈妈)集团、春秋集团。