区域性大宗农特产品电商平台账户系统的研究与设计

2024-01-04杜伟华

杜伟华

(贵州开放大学(贵州职业技术学院),贵州 贵阳 550023)

0 引言

某区域性大宗农特产品产业园是西南区域最大的某农特产品产业园,该产业园建设并运营有一个综合性电商平台,旨打造某农特产品种、产、储、运、销、检、融全产业链专业服务平台。该电商平台上线后,为方便买卖双方在线交易,支持支付宝和某银行支付方式,但该平台自上线以来,线上交易几乎为零,这对于旨在做农特产品全产业链服务的平台来说无疑是致命的,不掌握交易数据,农特产品全产业链服务就无从谈起。

本文基于该区域性大宗农特产品电商平台的交易现状,以农特产品产业园区全产业链服务为目标,研究和设计一套区域性大宗农特产品电商平台账户体系,解决该电商平台线上交易问题[1]。

1 研究现状

1.1 现有的线上支付方式问题多

一方面,该区域性大宗农特产品电商平台使用支付宝支付,手续费率为千分之六,而大宗商品交易一手交易金额少则几万,多则上百万,手续费较高,卖家对于承担这笔手续费不可接受,如果平台方承担或者转嫁给买家,也都是不能承受的。另一方面,某银行提供的标准产品使用烦琐,存在页面跳转、用户多次注册、对账不便等问题,严重制约线上交易体验。

1.2 农特产品线下交易存在一定的风险隐患

由于区域性原因,有些买卖双方比较熟悉,多数农特产品交易为线下打“白条”,先发货后结款,这种方式存在较大的资金风险和信用风险,对农特产品产业园运营方也带来较大的运营风险。

2 账户系统需求分析

2.1 降低交易手续费

用网银转账的支付方式大多数情况下是20 万~50 万以下免费,根据不同银行的网银限制收费,超大额转账手续费有封顶,而且由个人承担,从用户角度来说,大额资金转账手续费是可以理解和接受的。为此,建设一套账户体系,实现网银转账,降低交易手续费。

2.2 平台交易操作方便

用户可根据自身喜好和习惯操作任意手机网银,发起转账,即可完成支付,操作方便。

2.3 整个交易全系统化,资金管理更便捷

用户(买方)、商户(卖方)的支付、收款、退款等交易信息通过后台系统可查可控,方便了对账环节,同时对应收、应付等会计分录通过账户系统各子账户能及时体现,输出的报表满足各种数据和场景,实现全系统化操作。

3 系统功能设计

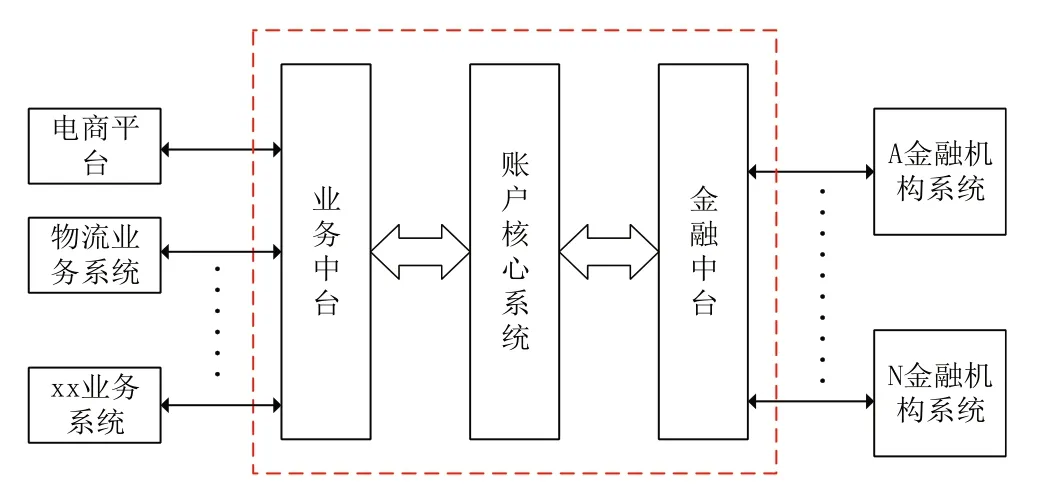

3.1 系统总体架构

账户系统将立足于满足业务场景实际需要,除建立核心账户系统外,一方面建立业务中台与大宗农特产品电商平台、物流业务系统以及其他平台运营方需要接入的业务系统对接,另一方面建立金融中台,接入多家金融机构系统。系统总体架构如图1所示。

图1 系统总体架构图

3.2 账户体系设计

3.2.1 账户系统

本文中设计的账户系统分为商户账户、用户账户和平台方账户,其中,平台方账户包括主账户和子账户,主账户与金融机构账户体系一一对应[2]。

建设单独的账户系统后,只需适当改造原农特产品电商平台即可进行接口联动,形成统一平台。卖方(个人、公司、机构)在平台用手机号注册成商家后生成CID、代表会员ID,经过实名认证后生成唯一的实名UID(多个CID可能对应一个UID)并建立整个账户体系,生成主PID同时在合作银行内侧生成用户实名银行账户。多个子PID 是为后续复杂的资金往来和交易建立相应痕迹账户,便于系统对账和生成会计科目报表[3-4]。

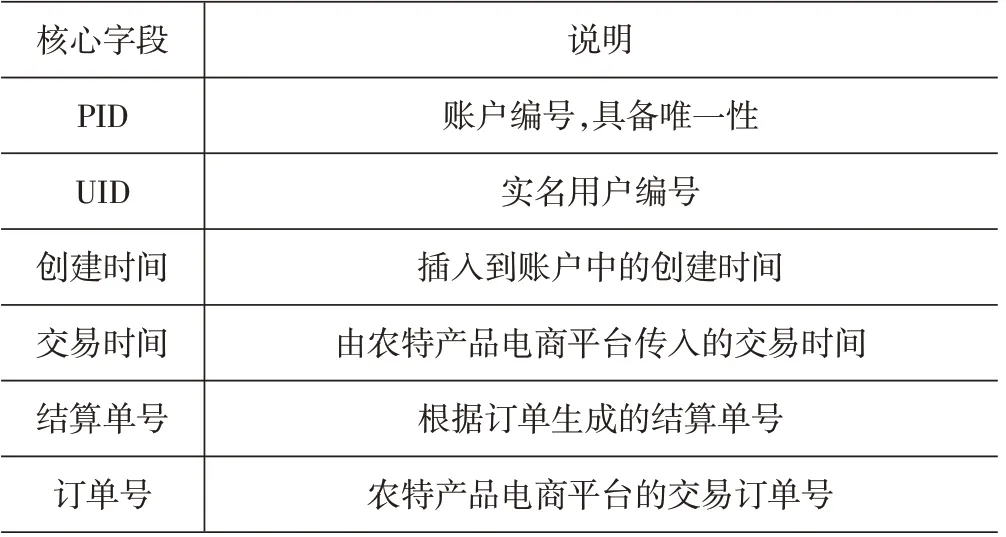

3.2.2 账户结构设计

一个账户体系一般分为账户结构和账务结构两部分,账户结构用于记录一个账户基本信息、类型、当前余额等;而账务结构则是用于记录每个业务对应的余额变动情况。

1)账户结构

表1 账户结构

2)账务结构

表2 账务结构

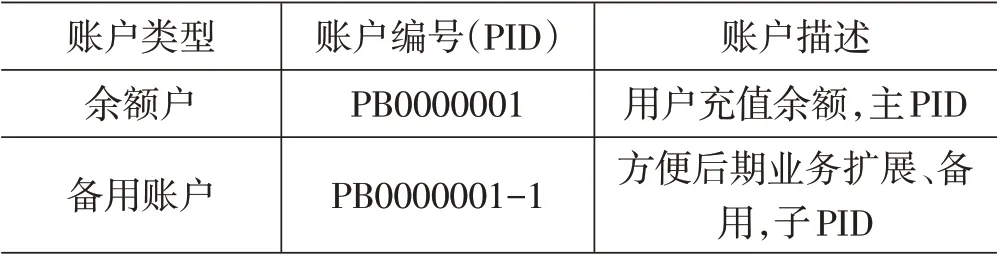

3.2.3 用户账户体系设计

1)账户设计

表3 用户账户设计

用户转账支付订单时,若转账金额大于结算单金额,则多余部分金额进入余额户,用户可查看,可提现。如果用户是企业或者个体户,则可随时提现;如果不是,则用户发起提现请求,平台方将该余额提现到平台方实体账户,然后再人工退款至用户指定银行账户。

2)账户建立流程

用户在电商平台发起注册申请,注册成功后,进行实名认证,电商平台向业务中台转发认证请求,业务中台审核通过后,发起建立内部账户请求,账户系统建立内部账户体系,然后分配内部账户,最后传递内部账户信息给到业务中台。

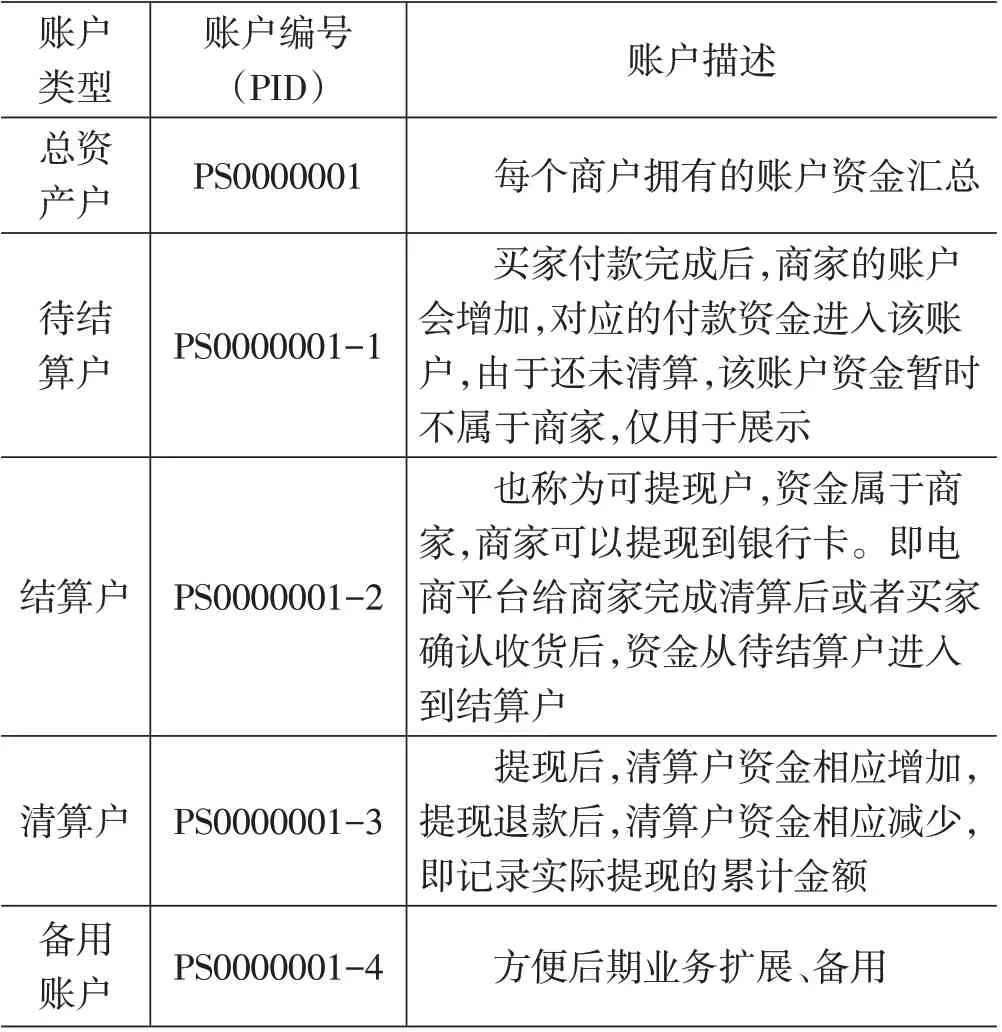

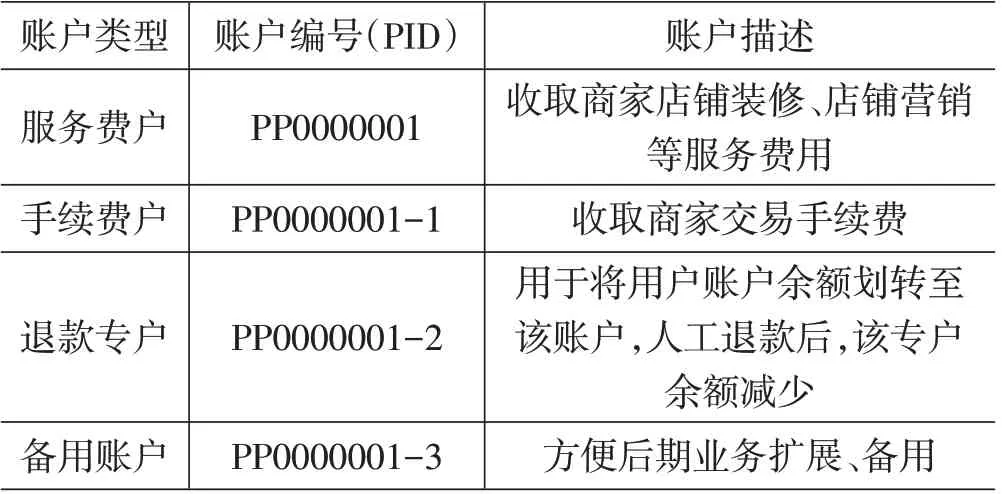

3.2.4 商户账户体系设计

1)账户设计

表4中的商户指卖家,以PID为举例,总资产户为主PID,其余均为子PID。

表4 商户账户设计

表5 平台方账户设计

2)账户建立流程

商户在电商平台发起注册申请,注册成功后,进行实名认证,电商平台向业务中台转发认证请求,业务中台审核通过后,发起建立内部账户请求,账户系统建立内部账户体系,然后分配内部账户,最后传递商户内部账户信息给到业务中台。

3.2.5 平台方账户体系设计

平台方账户体系设计如下[5]。

1)账户设计

2)账户建立流程

平台方内部账户默认建立,不需要实名认证后建立。

3)金融子账户建立流程

平台方需要向合作金融机构申请三级金融子账户开户,金融子账户建立流程为:平台管理员向业务中台发起金融子账户批量申请,业务中台和金融中台均转发申请,合作金融机构对三级金融子账户开户,并反馈子账户系统至金融中台,最后在账户系统映射商户内部子账户信息。

三级金融子账户结构包括平台方金融实体母账户、二级子账户、二级滚珠子账户以及三级子账户。

1)一级账户(MID)即平台方在金融机构开户的金融实体母账户。

2)二级子账户包括两类,一类是二级普通子账户(SID),映射平台商户内部账户(主PID),该类子账户应用于用户结算单中只有1 个商户(1 个订单)的情形;另一类是二级滚珠子账户(GZSID),映射用户结算单,应用于用户结算单中包括2个及以上的商户的情形,当结算单生成时,二级滚珠子账户按顺序映射该结算单,当结算单完结时,该二级滚珠子账户解除映射。

3)三级子账户(GID)映射用户订单,当订单生成时,三级子账户按顺序映射该订单,当订单完结时,该三级子账户解除映射。

3.2.6 账户系统功能

1)账户结构建立和维护

根据业务需求,由运营人员按照账户结构模板自主建立账户结构。根据业务指令,自动变更账户结构表内容。

2)账务结构建立和维护

根据业务需求,由运营人员按照账务结构模板自主建立账务结构。根据业务指令,自动变更账务结构表内容。

3)账户建立

根据建立账户请求,按照账户结构建立相应的账户。

4)账户查询

按不同条件查询用户、商户以及平台账户及子账户信息。

4 结束语

本文提出的某区域性大宗农特产品电商平台账户系统,为解决区域性大宗农特产品B2B电商平台线上支付问题提供了一套可行的解决方案,该方案对原有电商平台改动较小,可实施性强。该账户系统也可以推广到其他区域性B2B 平台,解决线上支付问题,具有一定的应用价值。