二十冶资产证券化产品发行情况及信用风险分析

2024-01-01郑跃飞靳跃林

摘 要:分析二十冶业务发展情况和财务状况,指出其自身信用风险特征及发行资产证券化产品的必要性;进一步分析二十冶资产证券化产品发行情况及信用风险特征,说明其基础资产及现金流概况、参与机构情况以及其增信措施,为相关行业企业发行资产证券化产品提供参照样本。

关键词:二十冶;资产证券化;信用风险

ANALYSIS OF CHINA 20TH METALLURGICAL GROUP CO., LTD. ASSET-BACKED SECURITIES PRODUCT ISSUANCE AND CREDIT RISK

Zheng Yuefei Jin Yuelin

(Guangzhou Philomax Credit Evaluation Co., Ltd. Guangzhou 510000,China)

Abstract:Analyze the business development and financial status of the 20th Metallurgical Corporation, and point out its own credit risk characteristics and the necessity of issuing asset-backed securities products; This paper further analyzes the issuance and credit risk characteristics of the asset-backed securities products of the 20th Metallurgical Corporation, and explains the overview of its underlying assets and cash flows, the situation of participating institutions and its credit enhancement, so as to provide a reference sample for enterprises in related industries to issue asset-backed securities products.

Key words: 20th metallurgical; asset-backed securities; credit risk

0 前 言

我国资产证券化起源于2005年,2014年改为备案制后,发行速度逐步加快、业务主体逐渐扩展,发行规模实现快速增长。截至2023年末,资产证券化产品总存量为3.23万亿元,资产证券化已成为企业重要的融资手段。资产证券化有助于企业盘活存量资产,降低融资成本,从而提升竞争力和市场化程度,本文以中国二十冶集团有限公司(以下简称“二十冶”或“公司”)为例,简要分析其发行的资产证券化产品,希望能为相似企业发行资产证券化产品提供参照样本。

1 二十冶概况

二十冶起源于1948年,隶属于中国中冶,是集投融资、规划设计、工程建设及运营服务为一体的大型工程总承包企业集团。截至2023年末,二十冶注册资本20.50亿元,实收资本为19.34亿元,控股股东为中国冶金科工股份有限公司,持股比例69.00%,实际控制人为国务院国资委,其股权结构如图1所示。

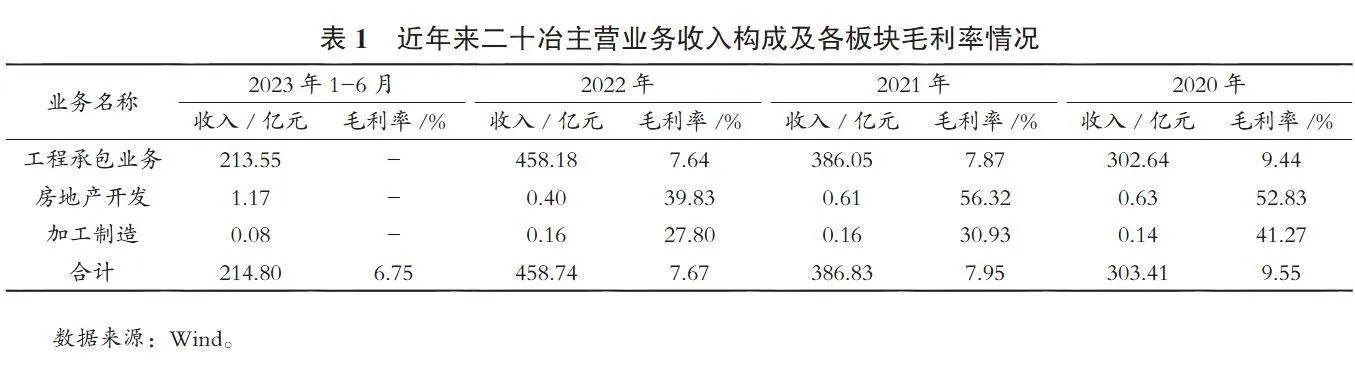

近年来二十冶主营业务收入情况如表1所示。二十冶主营业务为工程承包业务,还涉及少量地房地产开发及加工制造业务。近年来工程承包业务收入占总收入的比重均超过99%,业务构成较为简单,工程承包业务主要涉及冶金领域、市政交通领域及房地产领域;二十冶作为一家大型建筑企业集团,具有“三特四甲”资质[1],即拥有三个高等级的总承包资质,同时还在四个专业施工领域具备顶级资质,在市场开发、业务合作、施工管理等方面具有明显优势。

2 二十冶财务分析及信用风险特征

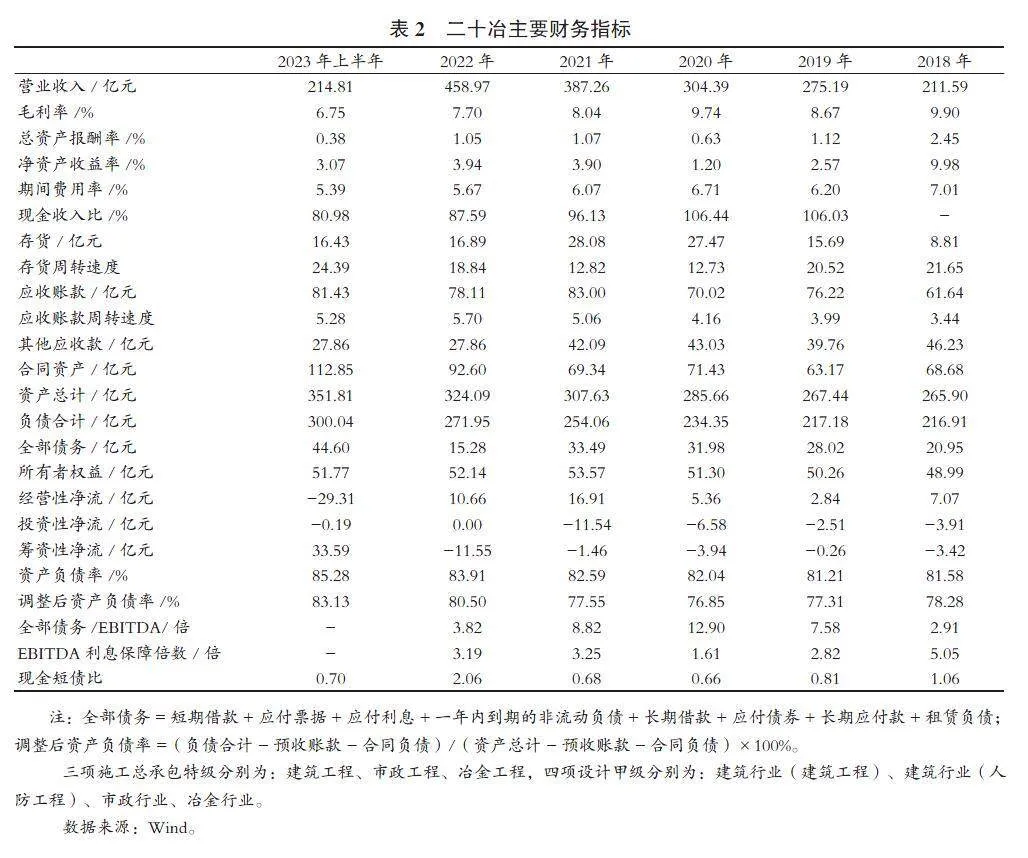

2.1 二十冶收入规模很大,经营竞争实力、研发实力及成本控制能力很强

2018年以来二十冶主要财务指标如表2所示。近年来二十冶的工程承包业务收入持续增长,但毛利率受人工成本、材料成本等持续上涨的影响,表现为持续下降。总资产报酬率、净资产收益率等盈利指标在行业内表现一般。近年来研发费用持续上升,管理费用及财务费用基本保持稳定,期间费用率较低。近年来存货周转速度及应收账款周转速度有所波动,但仍处于行业内较高水平。整体来看,二十冶经营竞争实力、研发实力及成本控制能力很强。

2.2 财务杠杆率偏高,符合建筑行业特征,资本结构有待优化

二十冶资产主要为流动资产,以应收账款、其他应收款、合同资产为主。其中应收账款前五大债务人欠款金额占比18.21%,集中度一般;其他应收款主要为资金拆借款、押金及保证金等,账龄多数为3年以上,流动性较弱;合同资产随着项目的陆续完工而持续增加;负债主要为流动负债,以应付账款、合同负债及其他应付款为主。截至2023年6月末,二十冶调整后资产负债率达83.13%,财务杠杆水平偏高但符合建筑行业特征,资本结构有待优化。

2.3 二十冶债务规模相对较小,债务保障能力很强

近年来二十冶债务规模波动上升。截至2023年6月末,二十冶全部债务为44.60亿元,债务规模相对较小,主要为银行借款;近年来二十冶收入规模大幅上涨带动经营性净现金流大幅增加,货币资金及现金流对债务的保障能力大幅增强;长期来看,公司业务状况良好,全部债务/EBITDA等偿债指标表现很好。整体来看,二十冶债务保障能力很强。

3 二十冶代表性资产证券化产品信用风险特征

如表3所示,2018-2023年二十冶共发行4个资产证券化产品,发行规模共84.55亿元,发行方式均为私募,类别均为证监会主管ABS,票面利率波动下降。截至2023年末,二十冶存续期资产证券化产品有2个,未偿还金额共49.95亿元。

选取二十冶最新发行的资产证券化产品进行分析。2023年10月24日,二十冶发行2023年应收账款资产支持专项计划,发行规模25亿元。基础资产池概况如表4所示。

3.1 主要参与机构分析

本交易中二十冶承担原始权益人和资产服务机构角色,同时作为差额支付承诺人及流动性支持承诺人,对本产品基础资产信用质量的优劣,未来现金流的稳定性,样本数据的可靠性以及部分条件假设的合理性均有重大影响。通过前文分析二十冶自身信用水平情况,认为二十冶在本产品交易安排中的各个角色具备胜任能力。

国金证券资产管理有限公司是上市公司国金证券股份有限公司于2022年9月新设立的全资子公司,承接项目数量较少,持续经营能力和资产管理能力仍有待观察。得益于股东的强劲实力,认为其具备胜任计划管理人的能力。除资金保管人未找到公开资料外,其他参与机构均具备专业胜任能力。

3.2 基础资产分析

初始基础资产主要为应收工程类账款,其中涉及一笔关联交易,为第五大债务人珠海横琴总部大厦发展有限公司所欠工程款,余额占比7.36%;如图2所示,原始债务人所在地区分布较为分散,所在行业主要分布在租赁和商务服务业、制造业,余额占比分别为34.75%、34.87%,集中度偏高;基础资产影子评级主要集中在BBBs~A+s,等级偏低,余额占比约66.93%;应收账款剩余期限主要分布在360天~450天,余额占比97.66%,集中偿付压力较大;应收账款余额分布较为均匀,多数分布在0~1.5亿元之间,单笔最高金额为3.47亿元。整体来看,初始基础资产信用质量一般。

3.3 现金流分析

经测算,基础资产预期损失金额约3 809.82万元,预期到期日的基础资产现金流入扣除相关费用及预期损失后,可完全覆盖优先级应付本息;2.5倍压力测试情形下,基础资产预期损失金额约

9 524.56万元,预期到期日的基础资产现金流入扣除相关费用及预期损失后,仍可完全覆盖优先级应付本息。综合来看,基础资产现金流情况良好。

3.4 信用风险特征

综合来看,本项目资产支持专项计划基础资产质量一般,但预期现金流情况良好,且本项目采用优先级/次级结构分层设计,具有一定的内部增信作用;二十冶作为差额支付承诺人不可撤销及无条件地承诺对信托专户资金不足以支付优先级资产支持票据本息及相关税费地差额部分承担补足义务,为优先级资产支持专项计划地按时足额兑付提供很强的信用支持。

4 结 语

综上所述,虽然基础资产信用质量一般,但可借助优先/次级安排、差额支付等信用增级方式降低资产证券化产品的信用风险,保证产品顺利兑付。二十冶资产证券化产品的成功发行将应收账款快速变现,实现了内部资产盘活,增加了融资渠道,进一步提升了企业竞争力,为相关企业增加融资渠道及资产证券化产品的发行提供了参照样本。

参考文献

[1] 普策结构化产品信用评级体系总论(2024)(版本号:PJTXZL-JGH-202401).http://www.philomax.cn/wp-content/uploads/2024/01.

[2] 24中冶MTN002:中国冶金科工股份有限公司2024年度第二期中期票据募集说明书.