我国非营利组织会计信息披露现状分析

——以红十字会为例

2024-01-01姬艳红

姬艳红

(潍坊学院 计划财务处,山东 潍坊 261061)

一、我国非营利组织会计信息的披露需求及要求

基于信息使用者角度,不同的群体,与红十字会经济活动建立不同的关系,对组织会计信息的需求各不相同。捐赠者希望获取捐赠款物使用及其创造社会价值的信息,以带来自身捐赠行为的个人成就感或满足感;社会公众关心捐赠款物的收取、转移、使用、结存等状况,侧重获取善款善物是否流向社会上最需要、最困难的地方;红十字会管理者履行公共受托责任,对部门绩效管理、财务会计报告、审计报告等更为关注;政府部门对红十字会负有监督引导责任,更关注红十字会经济活动产生的社会影响及公共受托责任履行结果信息。

基于贯彻落实法规制度角度,依据《中华人民共和国红十字会法》《中国红十字会捐赠工作管理办法》,各级红十字会应建立健全信息公开制度,规范信息发布,在统一的信息平台及时向社会公布捐赠款物的收入和使用情况。各级红十字会应聘请独立第三方机构对捐赠款物的收入和使用情况进行审计,并将审计结果向社会公布。根据《民间非营利组织会计制度》,向社会公众公布的财务会计报告应由会计报表、会计报表附注和财务情况说明书组成,且至少于年度终了后4 个月内对外提供。按照《关于加强红十字会财务工作的指导意见》,财务收支报告内容应包括财政资金、社会捐赠资金以及其他资金的全部收支情况;红十字会的捐赠资金独立进行核算的,应委托第三方审计机构进行年度审计,经审计后形成年度财务报告。按照《中国红十字会信息公开标准》规定,捐赠信息应经财务部门审核后进行公示;财务信息重点公开年度预算、决算以及捐赠收支等社会公众较为关心的信息。

二、我国非营利组织会计信息的披露现状

(一)会计信息披露总况

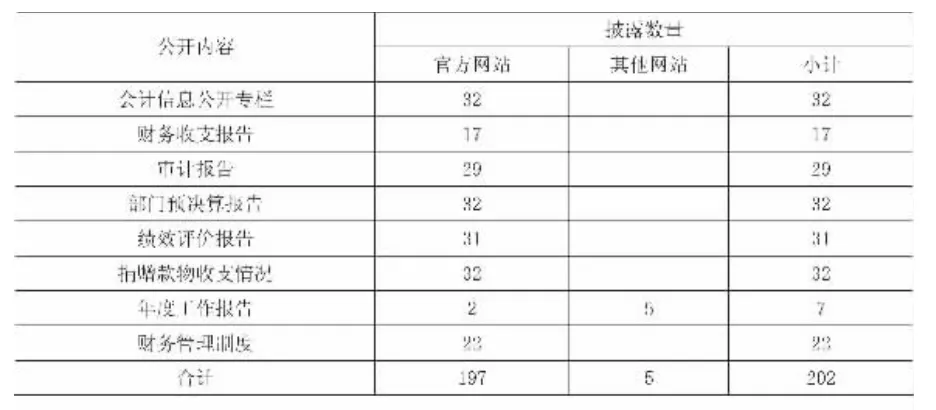

本文选取中国红十字会及31 家省级红十字会为研究样本,时间跨度为2010 年至2022 年。会计信息涵盖八项内容(详见表1)。

表1 2010-2022 年会计信息披露情况一览表(单位:个)

17 家红十字会组织公开了财务收支报告,在研究对象中占比53%,部分红十字会组织在理事会报告时提报财务收支信息,但未对外公开;29家红十字会组织公开了审计报告,在研究对象中占比91%,审计内容集中在捐赠款物收支上;32家红字会组织公开了部门预决算报告,在研究对象中占比100%,属于强制性公开信息;31 家红十字会组织公开了绩效评价报告,在研究对象中占比97%,绩效评价内容和范围差别较大。捐赠款物收支受社会关注度较高,32 家红十字会组织均进行信息公开,占比为100%;年度工作报告仅有2 家在官方网站公开,5 家在民政部慈善信息平台公开,大多数红十字会组织在理事会报告时呈报年度工作报告,但未对外公开。财务管理制度是判断财务活动执行效果的准绳,22 家红十字会组织在官网进行公开,占研究对象总体的69%。

(二)会计报表及其附注披露状况

会计报表及其附注、部门预算和决算是会计信息的重要组成部分(见表2、表3)。

表2 2012-2022 年会计报表及其附注披露情况一览表(单位:个)

表3 2012-2022 年部门预算决算披露情况一览表(单位:个)

32 家红十字会组织在官网及官方审计报告中披露212 份会计报表及其附注信息。从时间上来看,披露数量呈整体上升趋势,2012 年至2014年披露数量最少,均为4 份,2021 年披露数量最多,为53 份。从内容上看,资产负债表为最主要的披露信息,共68 份;业务活动表和报表附注分别披露53 份、47 份;现金流量表仅披露44 份。实际披露状况远达不到制度的要求。

32 家红十字会组织都公开了部门预算、部门决算报告,公开力度逐步加大,这符合《中国红十字会信息公开标准》的要求。从时间维度比较,2012 年仅有1 家红十字会公开了部门预算,2 家红十字会公开了部门决算;到2020 年,有11 家公开了部门预算,17 家公开了部门决算,数量上呈递增趋势。从内容维度比较,部门预算公开总量小于部门决算公开总量,可见,部门决算是否公开更受到重视。

(三)专项审计报告披露状况

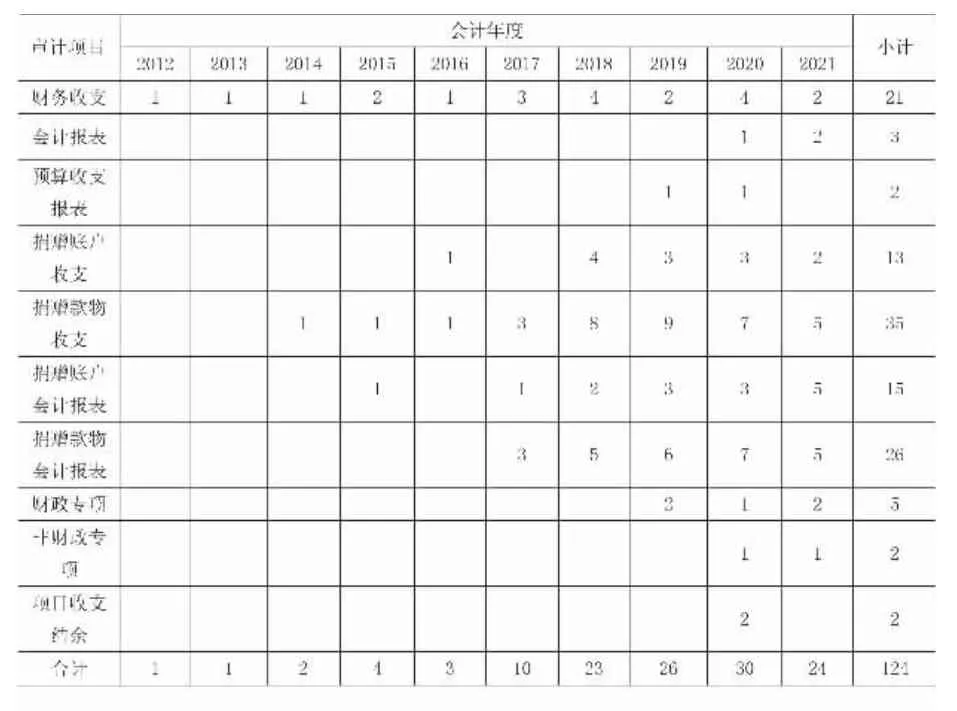

32 家红十字会组织官网公示的审计报告涉及十个项目(见表4)。

表4 2012-2021 年专项审计报告披露情况一览表(单位:个)

2020 年是专项审计报告公开数量最多的一年,为30 项;2012 和2013 年为专项审计报告公开数量最少的一年,各为1 项,这与专项审计工作实施数量息息相关。捐赠款物收支审计公开了35份;捐赠款物会计报表公开了26 份;捐赠账户会计报表审计公开了15 份;捐赠账户收支审计公开了13 份。与捐赠款物、捐赠账户相关的审计项目占总体审计项目的72%,可见各省级及以上红十字会组织更注重捐赠款物的管理和监督。

(四)捐赠款物收支情况披露状况

捐赠款物收支情况是社会公众最关心的信息,具体包括捐赠资金和物品,划分为定向捐赠和非定向捐赠。

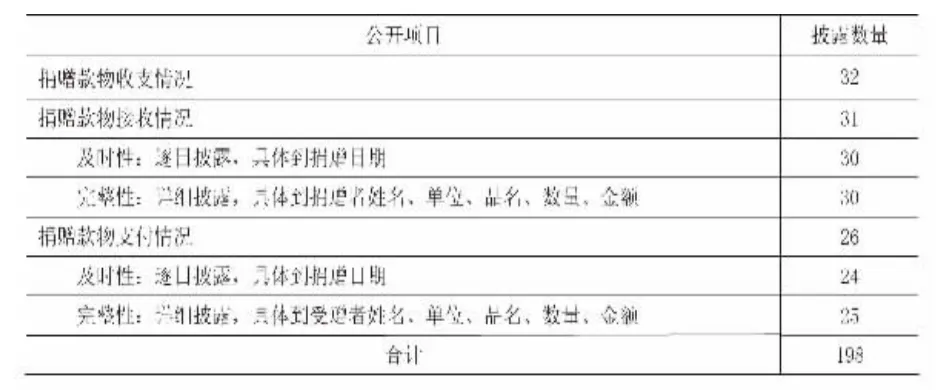

32 家红十字会组织都进行了捐赠款物收支情况公示,通过开放的公示平台、个人自主查询、每日情况公示等模式进行相关信息公开。其中,捐赠款物接受情况公示质量明显好于捐赠款物支付情况公示质量。31 家进行了捐赠款物接收情况公示,做到及时性披露和完整性披露的红十字会组织有30 家。对比之下,有26 家进行了捐赠款物支付情况公示,24 家进行了及时性披露,25 家进行了完整性披露(见表5)。

表5 捐赠款物收支情况披露一览表 (单位:个)

(五)其他信息披露状况

财务收支报告和年度工作报告要定期向执委会和理事会报告,在具备公开募捐资格的前提下,应向社会公开。

自2010 年以来,财务收支报告仅公开了17份,2017 年尚无红十字会组织公开财务收支报告,公开意愿极低。年度工作报告首次公开于2015 年,且仅有1 家红十字会组织主动公开。近7年间,32 家红十字会组织公开了26 份年度工作报告(见表6)。相比之下,绩效评价报告公开意愿较强,自2014 年起,共有51 份报告在官网可查,但与应公开的目标仍有一定距离。

表6 其他信息披露一览表 (单位:个)

三、我国非营利组织会计信息披露呈现的问题

(一)制度执行上存在滞后性

各级红十字会组织未对制度落实形成统一的共识,在传达文件精神上存在疏漏,切实存在少执行、慢执行的问题。笔者整理32 家红十字会组织会计信息披露情况时发现,在制度约束范围内,少数红十字会组织对于应披露的财务收支活动不披露、应公布的审计报告不公布、应告知的捐赠款物收支情况不告知,制度执行上存在挑拣行为。少数红十字会组织在相关活动指导性文件出台后,自主决定执行时间和期限,严重滞后文件实施时间,造成会计信息披露延后。少数红十字会组织缺乏科学有效的文件传阅和落实机制,在相关文件下达后仅进行登记和保管,未及时传达和落实,造成未执行或不执行的情况时有发生。少数红十字会组织对制度文件理解不足、领会不深,深陷于传统口口相传的指令下达方式,对于文件内容不能深切地研究和应用,造成重要文件落实时偏离方向,影响会计信息披露结果。

(二)会计信息披露质量不高

根据《民间非盈利组织会计制度》要求,财务会计报告应于年度终了后4 个月内对外提供。一部分省级红十字会组织在年度终了4 个月后才对外公布财务会计报告,一部分省级红十字会组织长期不公布财务会计报告,这与制度要求背道而驰。少数红十字会组织在专项审计结束后,迟迟不向捐赠者公布审计结果,不对外公布审计报告,严重影响会计信息披露的水平。在调研时,笔者发现少数红十字会组织对于捐赠款物的收支公示不及时、不完整。部分红十字会组织只公开了捐赠资金的收款情况,未公开资金使用情况;部分红十字会组织公开了捐赠物品的接受情况,未公开物品的发放情况;部分红十字会组织未逐日披露捐赠款物收支情况;部分红十字会组织未详细披露捐赠款物发放情况。除此之外,32 家红十字会组织部分存在已披露的会计信息有用性差的问题,会计信息不能满足信息使用者的需求。比如,敏感性会计信息选择性不披露或者少披露;同一个活动的信息反复披露、交叉披露;不同口径的信息混合在一起进行披露。

(三)会计信息披露渠道狭窄

部分红十字会组织会计信息披露仍保留传统纸质载体方式,在单位内部进行公开,社会大众难以获取具体内容。部分红十字会组织将重要的会计信息披露在内部网站、部门内信息公告栏中,无法传达到外部信息使用者。部分红十字会组织将会计信息披露时间定在周末、节假日等休闲时间,且公示期限明显低于规定时间,致使信息传播面较窄,影响信息使用效果。对于专业性较强的会计报表及其附注信息,部分红十字会组织不进行单独披露,选择在工作报告或者审计报告中披露,导致信息搜集困难。不仅如此,笔者在浏览32 家红十字会官网时发现,尽管多数红十字会组织在官网单独设置了信息公开专栏,但部分组织将会计信息与其他信息混合在一起,难以快速定位到会计信息,且会计信息主题标注不清,信息提取存在一定障碍。

四、完善我国非营利组织会计信息披露的策略

(一)建立制度执行台账

我国红十字会组织在会计信息披露的制度执行上应强化管理者责任意识,树立贯彻落实各项规章制度、上级文件精神的理念,梳理既有披露流程中的疏漏,通过流程重塑、重点落实、台账清单、责任到人、结果反馈等工作,确保制度执行精准到位。各类文件、制度传阅要坚持闭环管理,有头有尾、有始有终,文件精神上要坚持读懂、弄通,贯彻落实上做到不留死角。建立专门的制度执行台账清单,在任务划分、具体要求、执行进度、执行效果、问题反馈、结果落实上细化到人、到岗,形成日清、周清、月清的循环周期,做到清清楚楚、实实在在。重点关注会计信息披露制度执行进度,通过灵活任务调度、不定期召开协调会、台账专人管理、领导全面指导等措施,100%完成制度执行任务。

(二)完善组织内部管理

各级红十字会理事会应积极维持会计信息透明度,加强对各级管理者的管理、监督和检查,促进会计信息真实、准确。管理层应将会计信息披露纳入财务管理框架,形成具体、详实的管理要求。会计信息披露负责人要重视信息公开工作,披露前将相关信息反复确认和检查,披露中及时搜集、整理来自社会各方的意见,推动会计信息披露工作务实、高效。在红十字会组织内部,形成自上而下的责任意识和担当意识,重视捐赠者及社会公众的监督权力,加强组织间的信息沟通和经验分享,在会计信息披露上完整展现组织活动结果,为组织赢得更多社会公信力。

(三)提高会计信息披露质量

各级红十字会组织应建立会计信息披露质量衡量标准,将会计信息透明度分解为数量标准和质量标准,在数量标准上划分为充分性、合规性、及时性、完整性,在质量标准上划分为合规性、及时性、真实性、可比性、有用性,通过定性指标和定量指标,从内容、数量、时间、期间、方式、价值等方面切实提高会计信息披露质量。

同时,进行会计报表及其附注等专业信息公开时,应同时公开财务情况说明书,提供让财务专业人士和非专业人士都能看得懂的财务信息,满足更多信息使用者的需要。此外,还要重视捐赠款物收支情况的公示,务必做到逐日披露、逐项披露,披露明细具体到名称、时间、金额、数量、品类、用途等。

(四)拓宽会计信息披露渠道

充分利用网络工具和新技术方法,打通传统信息传输壁垒,为信息公开工作提供新的便捷通道。我国红十字会组织除了在自身官网进行信息公开外,还应探索与地方政务服务平台建立信息共享,让公众在政府服务平台中实时获取公开信息,拓宽信息搜集渠道。取消传统纸质载体、部门内部信息公告栏、部门内部网站公开的方式,坚持凡公开必面向社会大众的基本原则,避免公开不透明、不真实。探索在中国红十字总会官网或独立页面建立信息公开平台,集合各省级、市级、县级红十字会相关会计信息,形成信息汇集区,通过板块设置公开不同信息,减少因多次浏览各自官网获取信息的不便,提高社会公众信息获取的满意度。

(五)形成内外部监督合力

加强内控管理,要从制度建设、风险点控制、责任追究上下功夫,才能形成内部监督力量。内控制度建设要符合红十字会组织本身的特点,重点关注会计信息披露环节,在会计信息披露内容、披露时间、披露方式上加强审核,确保法律制度规定范围内的会计信息及时、完整、有效披露。要严格责任追查,形成严肃、权威的会计信息披露环境。在会计信息披露管理上,还要重点回应社会关切,尤其是捐赠者需求的信息。充分利用媒体监督和社会大众监督,建立会计信息披露意见接收渠道,比如开通官网意见征集专栏或官方公众号意见反馈端口,允许大众对会计信息披露工作建言献策。