地方化债风险无法撼动银行稳定性

2023-12-30刘链

刘链

自2023年7月政治局会议提出“一揽子化债方案”,8月29日,国务院明确防范地方政府债务风险是五大重点工作之后,内蒙古率先发行了第一期再融资债券,拟发行特殊再融资债663亿元,截至11月24日,贵州、天津、云南、湖南、内蒙古本轮再融资债券发行均超过1000亿元,吉林、辽宁、重庆、安徽 和广西发行规模超过600亿元,而经济相对发达地区,以北京、上海、广东和浙江为例则尚未发行特殊再融资债券。

结合10月31日中央金融工作会议提出的“建立防范化解地方债务风险长效机制”,根据平安证券的分析,银行参与地方化债的主要有以下四种方式:

第一,“债转贷”计划。用长期贷款置换目前地方政府存量债务;第二,参与盘活存量资产进程。参与地方政府盘活存量资产进程,参与到优质项目的筹办和融资进程;第三,原定债务的展期、重组或者核销。通过债务人和债权人协商债务解决方案,债务双方参与人保持不变;第四,第三方金融机构参与借新还旧。债务人通过第三方金融机构借新还旧,债权人发生变更。

不可否认的是,银行参与地方化债进程一定程度会导致利差水平的下降,但考虑到监管层2023年屡次提及对于银行净利润水平的呵护以及“三大工程”持续推进下以量补价效应的逐步显现,预计利润影响相对可控。更为重要的是,地方化债的推进将缓释市场对于银行风险端的担忧,悲观预期有望得到改善。

從短期维度来看,风险化解成为了影响银行基本面最为重要的因素,此次中央经济工作会议依旧把有效防范化解金融风险放在突出位置,尤其是对于包括房地产、地方政府债务在内的重点领域风险问题作出了明确部署。对商业银行而言,中国长期以来以间接融资为主的融资结构决定了银行在金融风险的化解中必将扮演重要角色,而从具体方式来看,引导实体企业增量和存量融资成本下降仍将是主要手段。

从对银行的影响来看,在行业有效需求不足以及存量风险化解持续推进的情况下,2024年行业整体资产端定价仍会面临持续下行的压力,带动息差继续收窄并对行业的营收带来一定的冲击,叠加房地产与地方债务化解的影响,测算结果显示对于2024年行业息 差的影响可能会超过10BP。

值得注意的是,目前来看,虽然资产端收益率的下行不可避免,但2023年以来,从顶层政策引导到各家银行微观主体层面的主动应对,未来行业负债成本仍然存在进一步下行的空间,从而能够部分对冲资产端的下行。除此之外,在稳健资产质量的支撑下,拨备也能够对银行利润带来反哺,从而使得银行的净利润保持正增长。

目前,金融领域的潜在风险主要来自于两个方面:一个是由于国内整体经济景气波动导致企业和个人偿债能力下降的风险;另一个则是包括房地产和地方政府债务在内的特定重要领域的风险问题。2023年以来,从政策端能够看到监管层防范和化解风险的力度也在持续提升。而银行参与风险化解的主要方式是降低企业融资成本,提供必要流动性支持。

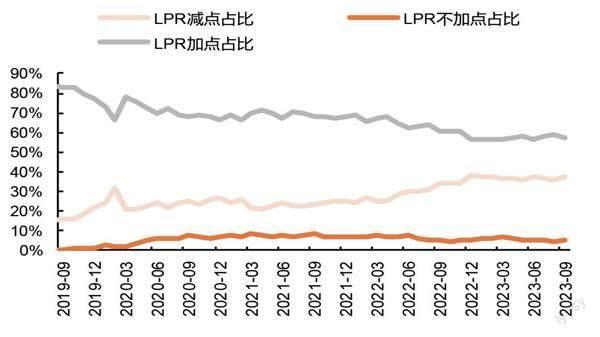

在总量政策方面,央行不断调降政策利率引导银行LPR下行,从贷款利率区间占比情况来看,截至2023年9月末,LPR减点以及LPR不加点占比较2022年同期抬升3.34个百分点、0.4个百分点至37.4%、5.6%,LPR加点占比较2022年同期下降3.64个百分点至57.1%,在持续引导降低企业融资成本的背景下,低利率贷款占比环比有所抬升。

资料来源:Wind,央行,平安证券研究所

资料来源:Wind,央行,平安证券研究所

中央金融工作会议明确以防范化解风险为重点,针对地方政府债务,提出要“建立防范化解地方债务风险长效机制,建立同高质量发展相适应的政府债务管理机制,优化中央和地方政府债务结构”。

从银行自身经营角度来说,涉房以及政信类业务利差水平在风险化解中不可避免会受 到影响,但考虑到监管强调银行以市场化原则参与化债进程以及“三大工程”建设也有望提供信贷增量,以量补价有望缓解利差缩窄带来的营收压力。

从全国范围来看,城投债加权平均票面利率为3.98%,总体风险可控,但各地区偿债能力和债务压力的不同导致隐性债务成本分化明显,城投债票面利率最高的青海省达6.5%,而最低的上海市仅为2.9%。12个重点区域的加权平均票面利率为5.16%,预计部分重点区域会通过贷款置换城投债的方式实现该部分成本的压降。

据统计,非标信托产品的平均预期收益率从2022年10月的6.75%降至2023年10月的6.41%,2022年10月以来,各月非标信托产品平均预期收益率的算术平均值为6.61%。由于该数据仅统计增量,预计存量非标信托产品的成本将高于上述结果。由此可见,城投非标的成本目前仍处于较高水平,预计部分重点区域同样会以贷款置换的方式实现该部分成本的压降。

在城投贷款方面,中泰证券按照如下方法对城投贷款利率进行测算:城投贷款利率=(城投公司综合融资成本率×城投公司总负债-城投债成本×城投债规模-城投非标成本×城投非标规模)/城投贷款规模。测算结果显示,目前全国总体城投贷款利率约为5.97%,总体处于相对较高水平,本轮化债过程预计面临降息和展期。

目前,地方政府债利率相对不高,且仍在下行趋势中。2018年以来,为应对中美贸易冲突冲击、疫情冲击、落实稳增长政策,MLF利率和LPR利率均进行了多次下调,在此基础上,地方政府债券的平均发行利率也在持续下行趋势中,并带动地方政府债券剩余平均利率下行。截至2023年9月,地方政府债券发行利率为2.9%,剩余平均利率为3.29%,总体处于较低水平。

根据企业预警通披露的数据,目前总体地方债务敞口约为110万亿元。具体包括:地方政府债约为40万亿元(包括一般债15.6万亿元和专项债24.6万亿元),城投债16万亿元,城投贷款49万亿元,城投非标5万亿元。

无论从债务余额的绝对值还是从债务率来看,各地区之间都呈现出较为明显的分化。政府债方面,广东省、山东省绝对敞口较大;城投方面,江苏省、浙江省绝对敞口较大;但债务率方面,上述绝对敞口较大的省份债务率并不高,反而天津、黑龙江等绝对敞口不大的省份债务率较高。因此,不但地区之间的债务压力存在明显分化,同一地区的债务绝对敞口和债务率之间也存在分化,对一个地区债务压力情况需结合多项指标进行综合考量。

上市银行风险敞口测算

上市银行持有的地方政府债总体敞口约为13.6万亿元,约占地方政府债总额的35%。对政府而言,该部分债务融资成本低;对债权人而言,该部分债务资产质量较优。因此,作为显性债务存在的地方政府债在本轮化债过程中优先级处于较低位置。从银行角度看,该部分敞口信用风险可無需考虑。

在上市银行方面,中泰证券根据2021年2月上清所及中债国股行债券投资结构数据(国有大行、股份制银行地方政府债占政府债的68.7%,城商行占比为51.1%,农商行占比为52.6%),可以得出上市银行持有的地方政府债总体敞口约为13.6万亿元,占总资产比重约为5%;其中,国有大行、股份制银行、城商行、农商行持有的地方政府债敞口约为9.1万亿元、2.5万亿元、1.6万亿元、0.3万亿元,占总资产的比重分别为5.1%、3.9%、6.9%和6.7%。个体方面,持有地方政府债占总资产比重最高的为西安银行(11.6%),最低的是华夏银行(2.4%)。

上市银行表内持有城投债的总体敞口约为5.7万亿元,约占城投债总额的35%。该部分债务属于隐性债务,且融资成本相对较高,因此,在本轮化债过程中面临用贷款置换后降息展期的可能,但各区域、各平台之间也有较大的分化,并非全部敞口均面临降息展期,实际AA级及以下城投债占比仅为13%左右。

在上市银行方面,按照极端情况测算,假设银行表内金融投资中划分为信用债的债券余额全部投向城投,可以得出上市银行表内持有城投债的总体敞口约为5.7万亿元,占总资产比重的2.1%;其中,国有大行、股份制银行、城商行、农商行持有的城投债敞口约为 2.1万亿元、2.2万亿元、1.2万亿元、0.2万亿元,占总资产的比重分别为1.2%、3.3%、5.1% 和 4.1%。

个体方面,持有城投债占总资产比重最高的为重庆银行(10.3%),最低的是江阴银行(0%)。此外,部分上市银行也披露了目前的理财规模,根据中国银行业理财市场半年报告(2023年上半年)披露的信用债投资占理财投资总额的比重,假设理财投资的信用债中50%为城投债,得出了部分上市银行表外理财投资的城投债敞口,在披露相关数据的上市银行中,招商银行理财投向城投债部分占比总资产最高,为6.6%。

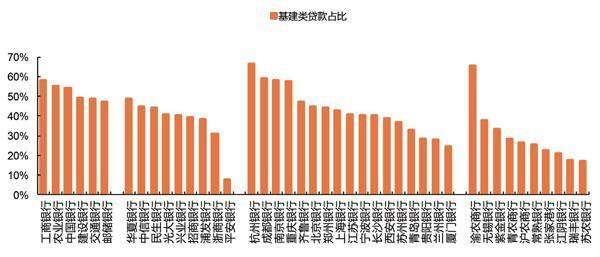

上市银行城投贷款的总体敞口约为37.8万亿元,约占城投贷款总额的78%。该部分同样融资成本较高,在本轮化债过程中面临降息展期的可能。在上市银行方面,根据其财报中披露的平台类、基建类、建筑类贷款余额,结合目前城投贷款总额占全体银行业平台类、基建类、建筑类贷款的比重,可以得出上市银行城投贷款的总体敞口约为37.8万亿元,占总资产比重的微13.8%;其中,国有大行、股份制银行、城商行、农商行城投贷款敞口约为27.1万亿元、6.8万亿元、3.3万亿元、0.5万亿元,占总资产的比重分别为 15%、10.5%、14.2%和10.6%。

资料来源:Wind、平安证券研究所

个体方面,城投贷款占总资产比重最高的为成都银行(24.9%),最低的是平安银行(1.6%)。

上市银行表内城投非标的总体敞口约为3.1万亿元,约占全部城投非标余额的63%。该部分债务融资成本高,在本轮化债过程中面临用贷款置换后降息展期的可能。在上市银行方面,中泰证券将其财报披露的投向信托和资管计划的金额作为非标规模,假设非标部分全部投向城投和地产、且各部分投资比例与其表内平台类、基建类、建筑类、地产类贷款的比例相同,可以得出上市银行表内城投非标的总体敞口约为3.1万亿元,占总资产比重的1.1%;其中,国有大行、股份制银行、城商行、农商行城投非标敞口约为0.5万亿元、1.6万亿元、0.9万亿元、0.03万亿元,占总资产的比重分别为0.3%、2.5%、3.9%和 0.6%。

个体方面,城投非标占总资产比重最高的为贵阳银行(10.3%),最低的为江阴银行(0%)。此外,我们根据中国银行业理财市场半年报告(2023年上半年)披露的非标投资占理财投资总额的比重,并假设表外非标投资比例与表内非标相同,得出了部分上市银行表外理财投资的城投非标敞口,在披露相关数据的上市银行中,招商银行理财投向城投非标部分占比总资产最高,为1.4%。

资料来源:Wind、平安证券研究所

基于上述测算,可对上市银行地方政府债务敞口进行汇总,从表内来看,上市银行隐性债务相关敞口占其总资产比重的17%,全体地方政府债务相关敞口占其总资产比重的22%。城投债务方面,分板块来看,城商行敞口占比最高,为23.2%;国有大行、股份制银行和农商行分别为16.5%、16.3%、15.3%。包含显性债务在内的全体相关债务方面,分板块来看,同样是城商行敞口占比最高,为30.1%;国有大行、股份制银行和农商行分别为 21.6%、20.2%和22%。

从表外来看,披露相关数据的部分上市银行中,理财投向城投部分与总资产比重最高为8%,预计大部分上市银行表外城投与总资产的比重在8%以下。根据上文中对于表外理财投向城投部分的测算过程,在披露理财数据的银行中,理财投向城投部分与总资产比重最高的为招商银行(8%),主要是由于招商银行自身理财业务发展较为领先,理财规模本身较大,预计其余大部分上市银行理财投向城投部分占总资产比重在8%以下。

根据上文所述当前城投债务利率和上市银行持有敞口,我们可定量测算本轮化债对上市银行的影响。由于本轮降息展期的动作或仍将为名单制,因此,对商业银行而言,假设乐观情况下1/3的城投资产面临降息可能、中性情况下2/3的城投资产面临降息可能、悲观情况下假设全部城投资产均面临降息可能。

重點区域假设条件如下:1.城投债:重债区域城投债平均利率在5.2%,假设利率降幅100BP;2.城投非标:非标利率全国均值6.6%,假设利率降幅200BP;3.城投贷款:假设降幅100-150BP。

非重点区域假设条件如下:城投债利率不变、城投贷款和城投非标利率下调30BP。非重债区域无须强制执行,假设按照市场化原则以及利率中枢下行趋势,对贷款和非标给予30BP降幅的假设。

从国有大行、股份制银行来看,投向重点区域部分:以12个重点区域各类城投资产占全国的比重作为其重点区域相关资产占比(城投债占比12%、城投贷款占比19%、城投非标占比22%),该部分按照上述重点区域假设降幅进行测算;投向非重点区域部分:剩余部分作为非重点区域相关资产占比,该部分按照上述非重点区域假设降幅进行测算。

从城商行、农商行来看,重点区域城商行、农商行:全部相关资产按照上述重点区域假设降幅进行测算;非重点区域城农商行:全部相关资产按照上述非重点区域假设降幅进行测算。

仅考虑资产端降息影响,测算结果显示本轮化债的降息动作对上市银行息差冲击为2-8BP,其中,国有大行、股份制银行、城商行和农商行息差受冲击分别为2-8BP、2-8BP、3-8BP、2-9BP。按2022年利润水平,影响上市银行利润为3%-10.8%,其中,国有大行、股份制银行、城商行和农商行利润受冲击分别为3%-11%、2.8%-9.8%、3.5%-11.5%、3.3%-12.2%。

不过,在实际落地过程中,考虑央行SPV和存款利率下行对参与化债银行负债端的支持,对上市银行影响或将小于上述测算结果。

定量测算存款利率下调对息差的支撑作用:存款利率下行15BP对2024年上市银行息差的支撑按季度分别为0.9BP、0.3BP、0.3BP、0.3BP,合计带来1.9BP的息差改善空间;其中,由于定期存款占比较高,农商行受益较大。

综合考虑资产负债两端的情况下,本轮化债的降息动作对上市银行息差冲击为0-6BP,其中,国有大行、股份制银行、城商行和农商行息差受冲击均为0-6BP。按2022年利润水平,影响上市银行利润0.5%-8.3%;其中,国有大行、股份制银行、城商行和农商行利润受冲击分别为0.6%-8.6%、0.3%-7.2%、0.6%-8.2%、0%-11.8%。

从风险端来看,地方债务以及中小银行相关风险明显降低,采取时间换空间的模式,银行资产质量会保持稳定;从收益端来看,银行资产端收益率承压,息差稳定性取决于存款端成本率下降节奏。由此可见,银行股稳健度较高。