国际数字加密货币价格泡沫分析

2023-12-27王赟曦 黄林泰 张安妮 郑欣宜 涂曼淳

王赟曦 黄林泰 张安妮 郑欣宜 涂曼淳

數字加密货币市场已经成为全球金融市场中的一个重要组成部分(Gajardo et al.,2019)。作为市场占有率第二的数字加密货币,以太坊具有独特之处,因此对其进行研究具有重要的价值。本文采用GSADF方法对以太坊价格泡沫进行了实证检验。研究结果显示,在2019年至2023年期间,以太坊价格出现了多次泡沫现象。其中,最为严重且持续时间最长的价格泡沫发生在2020年12月至2021年5月,共计145天。因此,投资者在投资以太坊及其他数字加密货币时需要清醒地认识到其高波动性和复杂性,并保持理性。

一、引言

自2009年第一个数字加密货币比特币出现以来,数字加密货币已经成为国际金融市场上的重要资产类别(Corbet et al.,2018)。数字加密货币市场价值已从原本的几乎可以忽略不计到现在的1.1兆美元。其中比特币目前市值为5241亿美元,市场占有率为48.17%,位居第一;以太坊位居第二,目前市值为2329亿美元,市场占有率为18.4%。(CoinMarketCap,2021)现在各国对数字货币也尤为重视,尤其是其本国的央行数字货币。理解数字加密货币对各国研究央行数字货币起到不可或缺的作用。截至目前,在线的数字加密货币已有3525种。(CoinMarketCap,2021)与其他投资(如:股票,黄金等)相比,数字加密货币拥有7×24小时的交易时间和无涨跌幅限制要求,投资风险极大。因此确切地了解数字加密货币的价格是否产生泡沫对投资者极为重要。

以往学术界对数字加密货币的研究主要集中在比特币上,但市场占有率第二的以太坊也尤为重要。相较于比特币,以太坊是第一个支持智能合约的区块链平台。用户通过智能合约,可以在以太坊上创建和执行各种去中心化应用(DApps),如去中心化金融(DeFi)应用、数字身份验证、供应链管理等。以太坊提供了一个去中心化的应用平台,使开发者能够构建和部署基于区块链的应用。这意味着应用程序可以在全球范围内运行,而不依赖于任何中心化的服务器或机构。这种去中心化的特性使得以太坊具有更高的安全性和可靠性。以太坊的智能合约可以使用Solidity等编程语言编写,使开发者能够根据自己的需求创建自定义的逻辑和功能。这种可编程性使得以太坊非常灵活,可以支持各种不同类型的应用和协议。因为以太坊引入了ERC-20代币标准,使得创建和管理代币变得简单和标准化。这使以太坊成为了众多代币发行和交易的主要平台,促进了数字资产的发展和流通。以太坊将类似于比特币的工作量证明(PoW)共识机制已逐步过渡到权益证明(PoS)共识机制,即以太坊2.0。这使以太坊更加高效、可扩展,并减少能源消耗。因以太坊独有的特点和风格,其研究价值很大,因此本文以市场占有率为第二的数字加密货币——以太坊为代表开展研究。

二、文献综述

(一)以太坊

以太坊(Ethereum)是一个开源的、基于区块链技术的去中心化平台,旨在支持智能合约的开发、执行。该平台由Vitalik Buterin于2013年提出,并于2015年正式发布。以太坊的目标是建立一个可编程的区块链平台,使开发者能够构建和部署去中心化应用程序(DApps)。核心组件是以太坊虚拟机(Ethereum Virtual Machine,EVM),它提供了在以太坊网络上执行智能合约的运行环境。以太坊使用自己的加密货币以太币(Ether,简称ETH)作为平台上的交易媒介和计算资源的支付方式。以太坊的设计理念是将智能合约的执行从传统的中心化服务器转移到分布式的区块链网络上,从而赋予智能合约去中心化、透明、不可篡改和自动执行的特性。以太坊的智能合约可以应用于多个领域,包括金融服务、供应链管理、数字资产交易和去中心化应用程序等。

(二)资产价格泡沫

资产价格泡沫是指某种资产(如股票、房地产、数字货币等)的价格在短期内迅速上涨,超过了其真实价值,并且在没有明显的基本面支撑的情况下持续上升。泡沫形成的原因可以是市场投机、投资者情绪过度乐观、资金过度流入等。(Smith, 2020)

(三)资产价格泡沫检验模型——GSADF检验方法

目前学术界对资产价格泡沫的检验方法有方差界检验(Shiller, 1980)、二步法检验(West,1987)、单位根-协整检验 (Diba & Grossman,1988)、马尔可夫区制转换模型 (Hall et al.,1999)和广义单位根检验(Phillips et al.,2011;2015a)等。而由David A. Dickey、David W. Jansen和Daniel L. Thornton在2004年提出的GSADF(Generalized Supremum Augmented Dickey-Fuller)检验方法是目前具有较多优势的检验方法。

GSADF检验方法是对传统的单位根检验方法(如ADF检验)的扩展,它相较其他检验方法有下面几个优势。GSADF方法是一种非参数检验方法,不需要对数据进行任何假设或模型设定。相比于其他基于特定模型的方法,GSADF方法更加灵活,可以广泛适用;GSADF方法具有较高的计算效率。它利用了增广迪基-富勒(ADF)统计量的上限分布,通过迭代计算可以快速得到检验统计量的临界值,从而进行假设检验;GSADF方法可以用于检验多种类型的泡沫,包括爆炸型泡沫和渐进型泡沫。它不仅可以检验价格序列是否存在泡沫,还可以检验其他经济变量的非平稳性;GSADF方法对于数据中的异方差性和序列相关性具有较好的鲁棒性。

Phillips和Yu(2011)在2011年的资产价格泡沫研究中引入了GSADF检验方法。在资产价格泡沫研究中的GSADF模型核心公式如下。

GSADF_T = max(0, max_{1≤k≤T} |ADF_k| - γ_T)

其中T表示时间序列的长度,ADF_k表示在滞后k阶下的增广迪基-富勒检验的t统计量的绝对值,γ_T表示根据时间序列长度T来确定的一个阈值。公式中的max表示取最大值的操作。当GSADF_T大于等于0时,判断该时间序列存在泡沫特征。GSADF_T值越大,泡沫特征越明显。

三、实证检验与分析

(一)样本数据的选取

国际数字加密货币目前最大的交易平台为Binance,本文选取binance网站上以美元计价的2019年1月1日到2023年10月12日的每日以太坊开盘价数据为样本,数据共计1744个。

(二)样本数据的描述性统计

2019年1月1日到2023年10月12日的以太坊价格走势图见下图所示。

图1 2019年1月1日到

2023年10月12日的以太坊價格走势图

表1变量统计描述

从图1和表1的2019年1月1日到2023年10月12日以太坊价格描述性统计结果可以看出,以太坊在样本区间的平均价格为1382.16美元,价格中位数为1328.22美元。平均价格是所有价格的总和除以样本数量。以太坊平均价格为1382.16美元,表示样本中的价格总体上偏向于这个数值。中位数是将所有价格按照大小排序后,位于中间位置的数值。它可以用来衡量价格的中间位置,不受极端值的影响。以太坊中位数为1328.22美元,表示样本中的价格中间位置大约在这个数值附近。以太坊样本数据中平均价格和中位数相近表明以太坊价格的分布相对平均且没有明显的偏斜,大多数价格都接近于平均值和中位数附近的数值。

从样本区间的以太坊价格走势图中我们可以看出,2020年以前以太坊的价格都处于1000美元以下,之后的年份以太坊价格剧烈波动并且数值都处于1000美元以上。标准差是用来衡量一组数据的离散程度或者波动程度的统计量。标准差表示数据集中的观测值与平均值之间的平均偏差。样本中的以太坊价格标准差数值高达1184.47,说明以太坊价格波动较大,价格点之间差异也较大,价格序列分布分散。这一点从样本期间以太坊价格中的最大值(最大值为4810.07美元)和最小值的巨大差距(最小值为104.65美元)也可以看出。

偏度是描述数据分布形态的统计量,用于衡量数据分布的不对称程度。它反映了数据在均值附近的分布情况。偏度为0表示数据分布对称,大于0表示右偏,小于0表示左偏。偏度的绝对值越大,数据分布的偏斜程度越明显。样本期间以太坊价格序列偏度为0.74,其数值大于0表示以太坊价格序列呈现轻微的右偏分布,价格数据的分布尾部稍微偏向右侧,大部分的价格数据集中在左侧,而右侧的价格较为稀少。其偏斜程度也并不明显,相对较小。

峰度是描述数据分布形态的统计量。它衡量了数据分布的尖锐程度或平坦程度,也可以用来判断数据集中的数据点在分布中的集中程度。样本期间以太坊价格数据集的峰度为2.71,这表示它的峰部比正态分布更尖锐,尾部比正态分布更重,数据离散程度相对较小。JB(Jarque-Bera)值是用于检验数据是否服从正态分布的统计量。当JB值接近于0,表示数据的分布与正态分布非常接近。当JB值较大时,表示数据的分布与正态分布存在显著差异。样本期间以太坊价格的JB值为165.90,并且p值为0,这说明以太坊价格数据集不服从正态分布。根据上述统计检验的结果,初步推断样本期间以太坊价格可能存在泡沫现象。为了获得更详尽和准确的结论,本文将对样本数据进行GSADF检验。

(三)检验结果

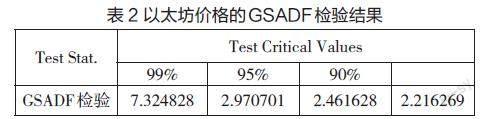

本文首先采用GSADF检验方法对以太坊价格原始序列进行泡沫存在性检验。在本研究中,我们选择了所有样本,并通过2000次蒙特卡洛模拟实验得到了泡沫检验的渐进临界值。具体结果可见于表2。

根据表2的结果,我们可以得出结论:在2019年1月1日至2023年10月12日期间,以太坊的GSADF统计值为7.324828,超过了99%的临界值。这表明以太坊确实存在泡沫。

此外,我们还使用了倒向检验法BSADF来估计以太坊价格泡沫的开始和破灭时点。从图2中可以清楚地看出泡沫的走势以及其存续周期。我们可以观察到以太坊价格波动剧烈的时期与泡沫存在的时期基本上是一致的。

通过对比GSADF统计值序列与99%临界值序列,我们可以确定以太坊价格泡沫存在的具体时点。为了衡量泡沫的程度,我们采用了郭文伟(2016)的方法,选择GSADF统计值序列作为泡沫序列,并将泡沫期间的最大GSADF统计值作为泡沫峰值来衡量泡沫的程度。具体整理结果如表3所示。

从表3中可以看出,2019年1月1日到2023年10月12日样本期间以太坊泡沫出现在2019年5月中旬至6月,2020年2月中下旬,2020年7月底至9月初,2020年11月底至12月,2020年12月底至2021年5月,2021年9月初,2021年10月下旬至11月中旬,2021年11月下旬,2021年12月初,以及2022年6月中下旬。其中持续时间最长的以太坊泡沫为2020年12月26日至2021年5月19日期间的泡沫,总持续时间高达145天。通过图2和表3,我们可以直观地看出,样本期间以太坊在2021年5月12日达到最高峰,泡沫峰值达到最大的6.707571189。

值得关注的是2020年12月26日到2021年5月19日这145天以太坊经历了一次持久的价格泡沫。其主要原因是:(1)去中心化金融(DeFi)的热潮:在这段时间内,DeFi应用在以太坊平台上迅速发展。DeFi应用提供了一种去中心化的金融服务,吸引了大量用户和资金。(2)NFT(非同质化代币)的热潮:在这段时间内,NFT市场迅速崛起,以太坊是NFT发行和交易的主要平台之一。NFT代表了数字资产的所有权和独特性,包括艺术品、音乐、虚拟地产等。NFT的热潮增加了对以太坊的需求,推动了价格上涨。(3)机构投资者的涌入:在这段时间内,越来越多的传统金融机构和大型企业开始涉足加密货币市场。一些知名的机构投资者,如比特币ETF(交易所交易基金)的批准和投资银行的加密货币交易服务的推出,进一步推动了市场的发展。

(四)稳健性检验

本文采用了两种方法对以太坊价格样本进行稳健性检验。首先,我们对样本区间的以太坊价格取对数,并进行GSADF检验。为了评估这种方法的稳健性,我们将其与原始序列的检验结果进行比较。本次稳健性检验选取了2019年1月1日到2023年10月12日的所有样本数据。其次,我们采用了第二种方法,即设定样本长度进行稳健性检验。在这种方法中,我们选择了200天的数据长度(即选取了2020年10月12日到2021年4月29日的数据),约占整个样本量的10%(即r约为0.1)。为了得到泡沫检验的渐近临界值,我们进行了2000次蒙特卡洛模拟实验。通过这两种方法,我们得到了泡沫检验的渐近临界值,从而对以太坊价格样本的稳健性进行了评估。

根据表4的数据,我们得出结论:无论是在设定样本长度还是对价格取对数的情况下,GSADF检验的结果都显示,在90%的显著性水平下,以太坊价格存在泡沫的可能性。特别是在原始价格和设定样本长度的情况下,GSADF检验结果甚至超过了99%的显著性水平。这一结果进一步证实了在样本窗口期间,以太坊价格确实存在泡沫现象。

图3呈现了对以太坊价格取对数和设置不同样本长度后的GSADF检验结果,揭示了泡沫的基本走势和存续周期。观察图3,我们可以发现不同设定下泡沫的集中时段基本一致。然而,需要注意的是,对于2020年11月底到12月中旬的泡沫,取对数后的序列并未检测出这一时段泡沫的存在。

从表5中可以观察到,不论是采用哪种设定,GSADF检验的结果基本一致。泡沫的存续周期大约在270天左右。这意味着泡沫的形成和破裂都需要相当长的时间。其中,持续时间最长的泡沫出现在2020年12月末至2021年5月中旬,历时145天。这一时期的泡沫存续期在图3中也得到了明确的展示。然而,需要注意的是,取对数后的序列并未检测出2020年11月底到12月中旬的泡沫存在,而其他两种设定却认为这段时间存在泡沫。尽管存在这些细微差异,但总体而言,本文的分析结果是稳健的,没有发生很大的变化。

(五)以太坊和比特币价格泡沫对比分析

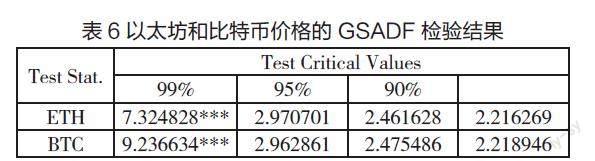

此外,我们还使用GSADF方法进一步检验了比特币价格在样本期间是否存在泡沫,并将其与以太坊价格的泡沫情况进行了比较。具体的检验结果可以在表6、图4和表7中找到。

根据表6的结果显示,以太坊和比特币的GSADF统计量超过了99%的临界值。这表明在样本期间,以太坊和比特币的价格都存在泡沫现象。进一步观察图4和表7,我们可以看到以太坊和比特币价格的泡沫主要集中在2020年12月中旬到2021年5月中旬。其中,以太坊的價格泡沫持续时间很长,历时145天。从2020年12月26日开始,直到2021年5月19日破灭。而比特币的价格泡沫持续时间更长,历时151天。从2020年12月13日开始,直到2021年5月12日破灭。这一时间段与去中心化金融(DeFi)的热潮、NFT市场的迅速崛起以及机构投资者的涌入相吻合。

结语:

通过对泡沫程度和存续时间的分析,本文认为以太坊平台上的DeFi应用和NFT市场的快速发展是导致以太坊价格泡沫膨胀和破灭的重要推动力。因此,投资者需要清醒地认识以太坊及其他数字加密货币的高波动性和复杂性,并在投资时保持理性。