海外钢铁布局对我国钢铁行业的影响分析

2023-12-21朱思敏杨梅梅

宋 赞 朱思敏 杨梅梅

1.中国钢铁海外布局硕果累累,为全球发展提供钢铁支撑

“一带一路”贯穿欧亚大陆,东连亚太经济圈,西接欧洲经济圈,不仅为我国改革开放和可持续发展提供了新动力,也为世界经济复苏、全球各国合作发展和治理变革提供了中国方案。自“一带一路”倡议提出以来,我国钢铁企业积极实施海外布局战略,与“一带一路”沿线国家的共建项目与日俱增,投资合作项目硕果累累,涌现出了一批具有代表性的海外钢铁项目(见表1)。

表1 近年来我国钢铁海外布局合作项目

据不完全统计,近年来,我国钢铁企业在东南亚、非洲、中东、欧洲等区域投资钢铁产能已突破1亿吨,其中在东南亚地区建成和在建的钢铁产能超过6000万吨,占海外布局总产能的60%左右,成为最受青睐的投资集中地。其特点有:

一是主要集中在东盟地区。东盟各国对钢铁产品有强劲的市场需求,多年来是钢材净进口国,而且当地的铁矿石、金属镍等钢铁原材料及煤炭、天然气资源丰富,人力成本较低,印尼、越南、马来西亚、菲律宾等国是我国钢铁企业海外投资的主要目的地。

二是逐步向东盟以外地区拓展。近年来,我国不断尝试扩大与欧洲国家合作,进一步拓展欧洲市场。如河钢集团收购塞钢、敬业集团收购英钢等,成为我国钢企境外并购的标杆示范,使欧洲企业的发展有了新活力,开启了中国钢铁工业国际化的新征程。

三是在中东和非洲的项目增加。我国在沙特建设的短流程炼钢和氢能炼钢项目已经提上日程,且以绿色生产和大规模投资为主;我国在津巴布韦、埃及、肯尼亚、坦桑尼亚、赞比亚、南非、尼日尼亚等国,均有已建或计划在建的投资项目,但大部分都以中小规模生产为主。

四是产品以低附加值为主。我国钢铁海外项目产品多以棒材、线材、普通卷板等中低端钢材和有资源优势的不锈钢为主,还有少量的钢轨等其他钢材。总体看,高端产品生产较少,除个别企业外,大部分海外新建企业生产的钢材品种,与我国企业生产的产品类型重合度较高,差异化不明显。

五是以长流程工艺为主。这与长流程工艺具有产量大、生产效率高、技术先进成熟等优势密不可分。另一方面,长流程工艺也有助于解决投资目的地工艺欠缺、炼铁(钢)能力不匹配、产能有限、产品附加值低、深加工能力不足等诸多问题。

此外,随着全球钢铁工业绿色低碳发展的有效推

动,短流程炼钢、直接还原炼铁及氢冶金工艺的投资比例将呈增长趋势。如2022年,德龙集团、新天钢集团在沙特的年产1000万吨短流程炼钢、特色钢铁产业园区建设等项目,进入了合作新阶段;宝钢股份已与沙特阿美签订了谅解备忘录,准备在2030年建设氢基竖炉+电炉组合的钢铁项目等。

2.我国钢铁海外产能日趋丰富,对国内市场影响深远

我国钢铁企业海外布局正稳步推进,东南亚地区是重点区域,近年来也是我国最大的钢材出口市场。但在布局的进程中,也存在投资区域集中、产品附加值低等问题,尤其是部分区域的中低端钢材产品回流,对我国钢材市场造成了冲击。本文以在东南亚地区的海外布局为例,阐述对我国钢材进出口、同类产品竞争及进口区域流向等方面的影响。

2.1 出口竞争

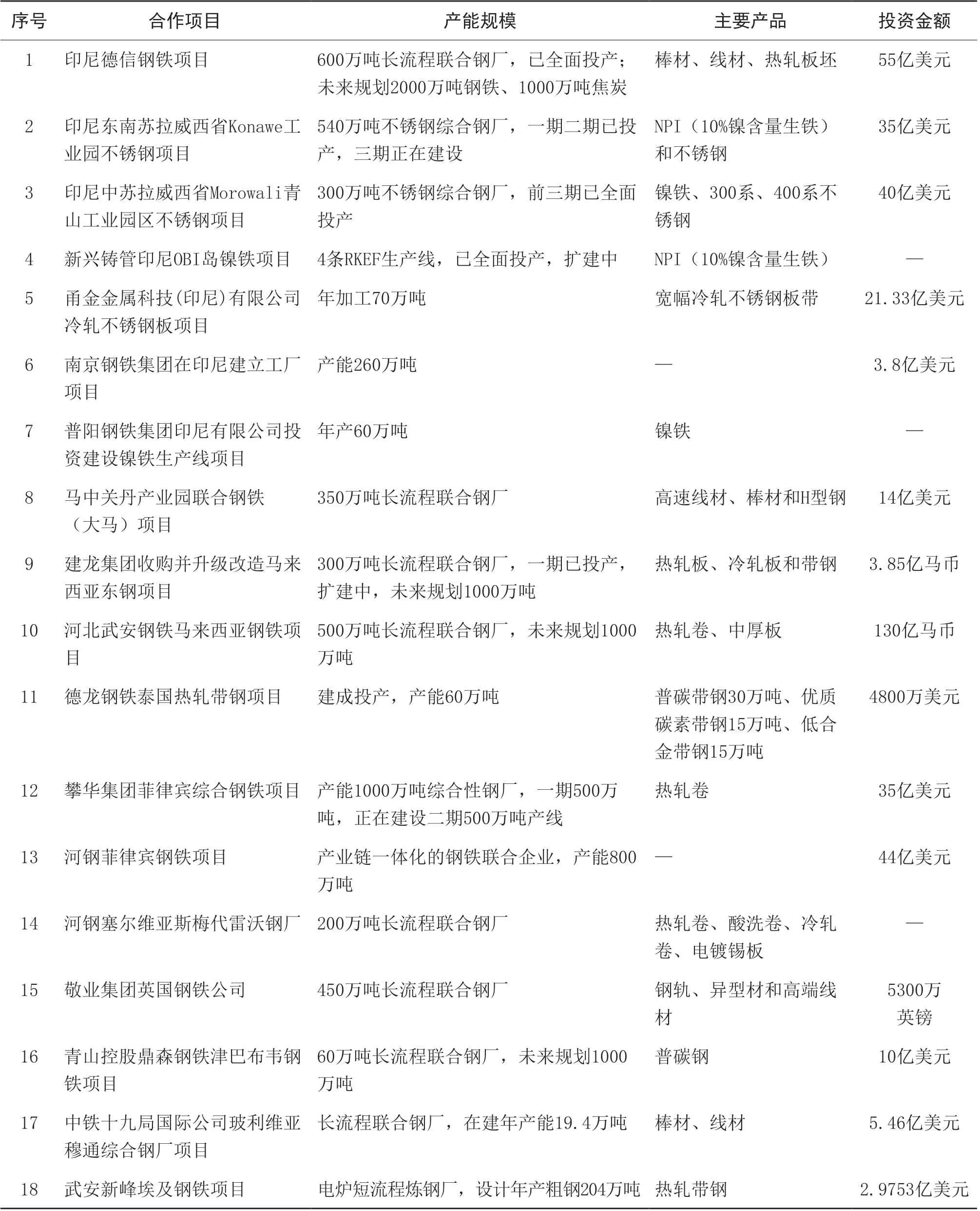

近年来,随着东南亚钢铁产量快速增长,因其生产的钢材品种主要以线材、板材为主;而我国向东南亚地区出口的钢材,以棒线材、板材为主,这与东南亚地区本土钢材形成直接竞争,造成我国钢材出口压力陡增。2015—2016年,我国对东盟钢材出口保持在3000万吨以上,其中2016年出口达3893.75万吨,占全国钢材出口总量的35.89%。2017年至2022年,出口量大幅下降,影响因素较多,如国内压减粗钢产量、取消钢材出口退税、国际贸易摩擦等,还有一个重要的原因,就是海外产能布局推动了东南亚钢铁产量明显增长,因而降低了对钢材进口的依赖(见图1)。以东盟最大的钢铁生产国越南为例,2021年,越南粗钢产量达2300万吨,较2020年增加了310万吨,产量排名上升至全球第13位。

图1 2015~2022年我国对东盟钢材出口量 万吨

2.2 推动来自东盟钢铁进口量增加

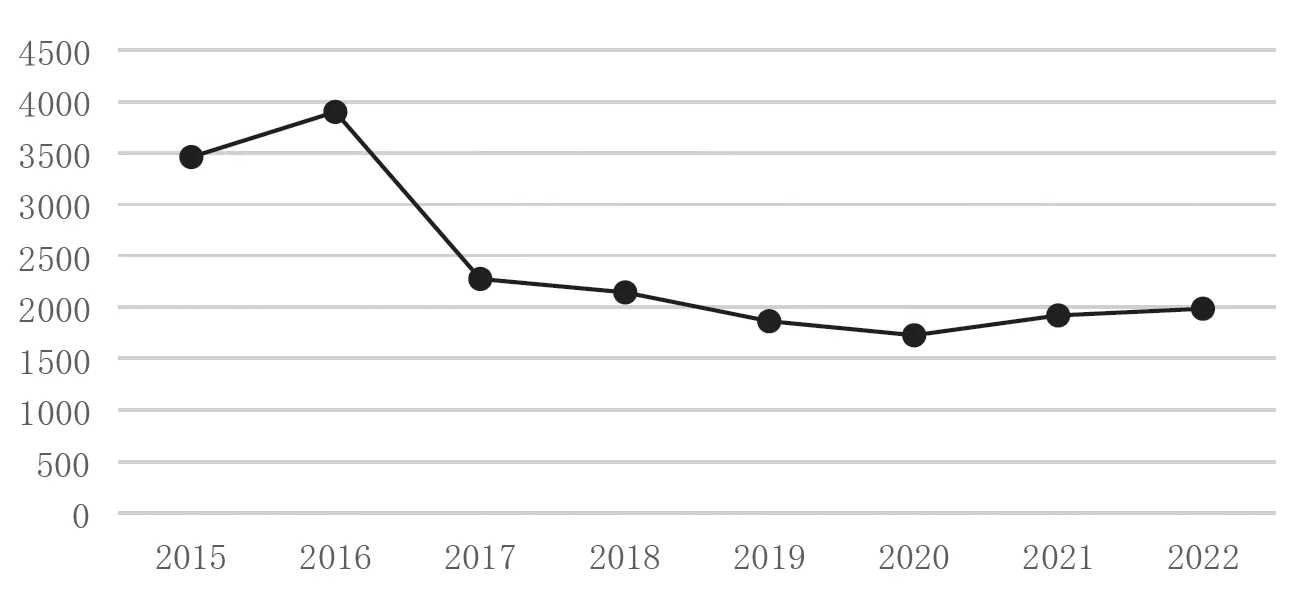

一是来自东盟的进口钢材数量增长明显。随着多个海外钢铁投资项目的陆续开工、投产,改善了东南亚地区钢铁工业结构,优化了生铁、粗钢、钢材的比例,提高了东南亚区域内粗钢、钢材生产能力,东盟钢材出口具备价格优势,出口量日益增长。从2019年开始,东盟成品钢材进口量下降,出口量上升。进口量从2019年的5120万吨,下降到2020年的4190万吨,下降18.2%;出口量从2019年的1560万吨,上升至2020年的1760万吨,增长12.8%。这主要得益于印度尼西亚和马来西亚的新增产量,这两个国家也成为东盟新兴的成品钢主要出口国。印尼的出口增量主要为中厚板和不锈钢,马来西亚的出口增量主要为长材产品。

2019—2021年,我国从东盟进口的成品钢材量呈逐年增长趋势,到2021年,东盟已跃升为我国钢材进口第二来源地,进口的主要产品类型为棒材、线材和半成品钢,其中从马来西亚、印尼的累计进口量均突破100万吨,同比分别增加13.7%和18.6%。这些国家粗钢产能的大幅增加支撑了钢材出口,对中国的出口量也大幅增长。2022年中国进口钢材总量为1057万吨,创近30年来新低;当年从东盟进口钢材193.6万吨,同比下降45.5%,主要原因是国内钢材需求量疲弱(见图2)。

图2 2019~2022年从东盟进口数量和进口占比万吨,%

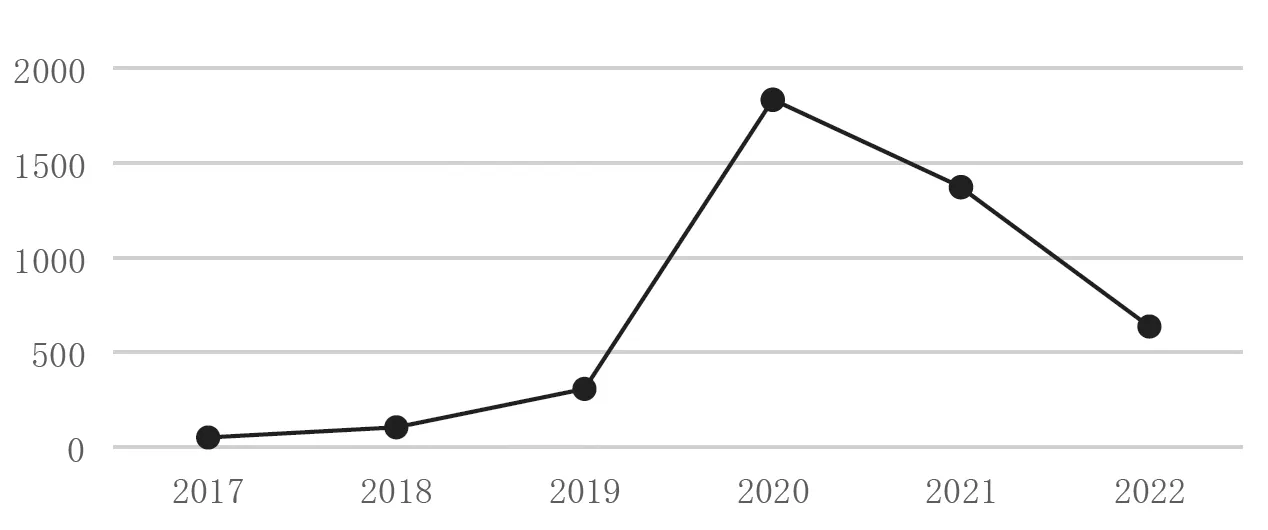

二是来自东盟进口钢坯数量增长明显。自2021年5月1日起,我国对钢坯、生铁、直接还原铁、再生钢铁原料、铬铁等钢铁初级产品共计20个税则号,实施税率为零的进口暂定税率。政策的出台,鼓励初级产品进口,有利于降低进口成本,也有助于引导行业降低能源消耗总量,促进行业转型升级和高质量发展。

从2017年开始,我国从东南亚进口的钢坯量呈上升趋势,成为我国进口钢坯的主要来源地。2020年,我国钢坯进口总量为1833.46万吨,相比2019年出现阶段性暴增现象。进口区域主要是东盟,进口总量为953.2万吨,占比52%;2021年,钢坯累计进口量为1371.6万吨,其中从东盟进口1014万吨,占比高达73.93%;2022年,我国进口钢坯637.5万吨,同比下降53.5%,这与国内市场用钢需求量下降有直接关系(见图3)。

图3 2017-2022年我国钢坯进口总量统计 万吨

2.3 海外布局的钢材品种

在我国钢铁海外布局进程中,大部分企业缺乏产品差异化开发规划,多以长材、板材等普通钢材或钢坯生产为主,高附加值产品生产较少。一旦这些海外产品回流,势必与国内钢铁企业产生同质化竞争。

值得一提的是,敬业集团英国钢铁公司的主要产品种类是钢轨、异型材、高端线材和型钢等,而敬业集团主要产品是螺纹钢、中板、卷板、圆钢。这正好弥补了钢轨、型材等产品缺失,使敬业集团的钢材种类更加全面。

海关总署统计数据显示,2021年我国从东盟进口的钢坯占从东盟进口钢材总量的74%,主要为普方坯、普板坯、高碳钢坯、不锈板坯、合金锻件坯、其他合金坯、其他不锈钢坯和其他普钢坯。其中普方坯和普板坯进口量占比最大,分别占比50%和30%以上。从市场调研来看,进口普方坯主要用于轧制螺纹钢、线材、型钢等,其中螺线占比分别约为80%和10%,进口板坯主要用来轧制中厚板、热轧卷板、带钢等,中厚板占比超过80%。

进口钢坯进入我国市场后,直接或间接流通到国内沿海钢厂且产能相对集中的区域,用于当地钢厂生产螺纹钢、线材、中厚板、热轧卷板、带钢等不同钢材品种。所以分品种而言,进口钢坯主要对我国螺纹钢和中厚板两个品种的市场影响最为显著,这两个也是我国主流的钢材品种。

2.4 进口钢坯流向

据调研情况,近几年我国从东盟进口的钢坯,主要流向广东、广西、江苏、浙江、河北、山东等省市。进口钢坯先从我国一些港口集中“入境”,大量钢坯通过水运流通到这些重点区域。分析其原因,一是在这些区域钢铁产能集中度较高,调坯轧材企业也相对较多,区域需求量大;二是这些区域拥有沿海港口或水上运输便利,运输成本合理;三是我国经营进口钢坯贸易的企业,大多位于沿海港口城市。

三、意见建议

(一)政府层面

一是做好顶层规划,明确产品和工艺方向。充分考虑投资目的国的资源条件、配套能力及市场潜力等因素,引导投资企业差异化开发钢材品种,防止同质化生产,鼓励生产高端品种。

二是做好总量控制,提升产业集中度。研究总量目标范围,做好总量控制,提高产业集中度,增强市场话语权;同时,鼓励投资企业集群式“走出去”,共同抵御外部风险。

三是建立预警机制,防范进口激增。研究我国海外钢铁布局产量增长变化、产品流向和物流情况、钢材进口数量和品种等,对未来5~10年进行预判分析,防范成品钢材进口量激增,避免严重冲击国内市场,维护良好健康发展市场秩序。

四是开展绿色认证,推动绿色优质产品进口。通过认证工作,推动海外布局产品向绿色化、高端化的方向转型升级,减少同质化竞争,有助于国内钢材与进口产品在绿色发展中公平竞争。

(二)行业层面

一是发挥桥梁和纽带作用,助力解决共性问题。畅通沟通渠道,通过开展产能合作、先进工艺技术、招商引资政策、法律法规、进出口贸易等重点内容的培训研讨,共同研究和解决行业共性问题。

二是搭建合作共赢平台,促进交流合作。通过举办大型高层会议、国际会议、国际展览、项目推介会等方式,促进投资双方深入交流,提高海外项目投资成功率。

三是探索经验模式,形成示范引领。建设或筛选出一批试点示范项目,探索形成一批可复制、可推广、可借鉴的经验模式。梳理重点合作区域,筛选有关绿色低碳、智能制造重点项目,在建设特色钢厂和特色钢铁产业园区上,推动我国在技术能力、装备水平、建设能力、人才队伍、服务水平和管理经验等方面的优秀经验输出。

四是引导企业拓展投资区域,提升国际市场份额。实施“走出去”战略,不要只仅局限于聚焦东南亚国家,其他具备优势互补、互利的共赢发展条件的“一带一路”沿线国家,同样值得考虑。

(三)企业层面

一是投资企业要充分做好投资论证,谨慎投资。充分认识海外布局有一个循序渐进的过程,企业应在充分论证的基础上谨慎投资。目前,一些国家的钢材消费需求有限,难以消化国内大规模的钢铁产能走出去,须全局角度来统筹考虑,避免出现“一窝蜂”、恶性低价竞争的现象。

二是国内企业要及时调整发展战略,不断优化产品结构。国内钢铁企业,尤其是以中低端产品为主的华东、华南地区企业,要时刻关注市场供需变化,及时调整发展战略,适时转型高附加值钢材品种,提高综合竞争力。

三是投资要向下游产业延伸,稳定和提升海外市场份额。随着海外钢铁产能日益丰富,投资目的地本土的供应能力逐渐增强,竞争日趋激烈。适度向下游终端产业延伸发展,将有效稳定和提升钢材产品市场份额,同时倒逼产品向高端转型。

四是投资向上游产业延伸,推动海外资源能源布局。随着市场竞争不断加剧,资源能源将成为影响企业综合竞争力的因素。海外投资应逐步拓展资源能源渠道,提升废钢、钢坯、生铁及铁矿石、焦炭和焦煤等资源向中国的出口量。