逆全球化背景下经济政策不确定性与企业投资

2023-12-21沙飞云徐晓东

沙飞云 徐晓东

摘 要:当前,经济政策的不确定性对企业投资造成的冲击和影响受到越来越多的关注,然而,其理论阐释并不清楚。论文构建一个简单的投资转移理论模型,发现随着经济不确定性、贴现因子、税费摩擦或者退出成本的提升,企业的投资水平会降低。进一步的数值模拟分析发现:随着经济不确定性的上升,贴现因子对于投资的负向影响呈现先增大后逐步减少的趋势,税费对于投资的负向影响大小保持不变,退出成本对投资的负向影响呈现逐步变大的趋势;而随着贴现因子的上升,不确定性对于投资的负向影响逐步减少;随着退出成本的上升,不确定性对投资的负向影响逐步变大。

关键词:逆全球化;经济政策的不确定性;企业投资

中图分类号:F 272

文献标志码:A

Economic Policy Uncertainty and Corporate Investmentin the Context of Anti-Globalization

SHA Feiyun XU Xiaodong

(Antai College of Economics & Management, Shanghai Jiao Tong University, Shanghai 200030, China)

Abstract:Under the current anti-globalization background such as the Sino-US trade war and Brexit, more and more attentions have been paid to the impact of economic policy uncertainty on corporate investment. However, its theoretical interpretation is not clear. This paper constructs a simple theoretical model of investment transfer, proving that the corporate investment will decrease as economic policy uncertainty, discount rates, tax, or exit costs increase. Further numerical simulation analysis found that:with the economic policy uncertainty increasing, the negative impact of the discount rate on investment shows a trend that first increases and then gradually decreases. The negative impact of taxes remains unchanged, and the negative impact of exit cost gradually increases; as the discount rate rises, the negative impact of economic policy uncertainty on investment gradually decreases; with the increase of exit cost, the negative impact of uncertainty on investment gradually increases.

Key words:anti-globalization; economic policy uncertainty; corporate investment

0 引言

2008年金融危機以后,世界经济增速放缓,各国政府出台的政策偏向于内顾,贸易保护主义大行其道,许多国家都选择量化宽松的货币政策,引发了各种经济摩擦。2008年全球贸易总额占全球GDP的比重为51.86%,2018年下降为45.45%。2008年全球贸易增速本就明显放缓为4%,而2018年则下降至2.9%。此外,美国从2008年起开始实施各种贸易保护措施,逆全球化浪潮导致的各国经济政策的不确定性给全球经济增长带来巨大的挑战。此外,中国的增长率从2007年的14.2%下滑至2019年的6.1%。在增长率的大幅变化中,既有资源配置效率改善与供给侧改革、人民币汇率变动等的影响,也有房地产和固定资产投资变动的影响。此外,在逆全球化浪潮的背景下,出台什么样的经济政策才能继续吸引国内外企业投资和维持国际产业链供应链稳定,保持中国的全球制造业大国、制造业强国的核心地位不动摇,便是摆在政府、业界和学界面前的一个重要问题。

促成中国经济下一个十年增长的主要潜在因素便剩下资本形成以及社会与制度两个方面。如何在发挥我国的社会与制度优势的情况下促进资本形成,便成为今后相当长的一段时间保持经济高质量可持续健康发展的首要问题。经济政策是政府塑造企业外部经营环境的重要手段,中国能保持长期经济增长的重要因素就是中国所依托的制度优势。对于“改革已进入深水区”和面临逆全球化背景的“百年未有之大变局”的中国,全球经济格局和治理规则的百年之变,调整鼓励投资的各种经济政策,减少投资的不确定性影响便成了一个重要问题。本文希望在逆全球化背景下,着重探讨经济政策的不确定性,包括国际间贴现因子、税费以及进入、退出成本的变动,会对企业投资产生什么样的影响。

大量的国内外文献表明,中国经济政策的不确定性在2008年以后显著提高,并主要用实证研究的范式,考察了经济政策的不确定性与企业投资之间的关联。有别于大部分的现有文献,本文通过构造一个简单的理论模型,来研究经济政策的不确定性对于企业投资的影响。我们发现:在经济不确定性代理变量、贴现因子、税费摩擦或者退出成本升高的情况下,企业的投资水平会降低。进一步的分析表明,随着不确定性的升高,贴现因子对于企业投资的负向影响呈现先增大后逐步减少的趋势,税费对于企业投资的负向影响大小保持不变,退出成本对企业投资的负向影响呈现逐步变大的趋势;随着贴现因子的升高,不确定性对于企业投资的负向影响逐步减少;随着退出成本的升高,不确定性对企业投资的负向影响逐步变大。数值模拟结果印证了本文的理论分析。

本文的主要贡献如下:

第一,构建了国际投资转移数学模型,从理论上论证了逆全球化背景下,经济政策的不确定性、贴现因子、税费摩擦以及退出成本等对于企业投资的负向影响,以及贴现因子、税费摩擦、退出成本与经济政策的不确定性对投资水平负向影响的联合效应。

第二,通过数值模拟发现,随着不确定性的升高,贴现率对于投资的负向影响呈现先增大后逐步减少的趋势,并且在不确定性在10%左右时,贴现率对于投资的负向影响达到最大。

第三,与之前文献大多仅考虑投资转移目标国的进入、退出成本不同,本文结合逆全球化和经济高质量发展转型的要求,充分考虑了本国与外国同时存在进入与退出成本的情景。由于绿色健康生产等企业社会责任向企业提出了更高的要求,发达国家和发展中国家都出现了各种行业的退出要求,增加了很多隐性的进入、退出成本。

本文的研究有助于更好地理解政策不确定性对企业造成冲击的内在机制,帮助企业在面临百年未有之大变局时趋利避害,促进经济高质量、健康可持续发展。

1 相关文献回顾

经济政策的不确定性(economic policy uncertainty, EPU),主要包含经济政策本身的不确定性以及由经济政策不确定性引发的经济后果的不确定性。其中,经济政策的不确定性包含经济政策的制定者、制定时间以及经济政策变化三方面的不确定性(Baker等, 2016)。前期文献对经济政策不确定性的研究主要包括以下三个方面。

1.1 经济政策不确定性的微观影响

当前文献主要关注经济政策的不确定性对企业投资的影响,尚未形成统一结论。一部分文献基于实物期权理论和金融摩擦理论,认为不确定性与企业投资是负相关关系。Bernanke(1983)和Dixit (1989)等基于實物期权理论,认为投资具有前瞻性和不可逆性,企业权衡当下投资和未来投资,形成一个看涨期权,而不确定性会增加该期权价值,进而影响企业的投资水平。Arellano et al(2019)基于金融摩擦理论,认为经济政策的不确定性会带来市场摩擦,增加资本市场的信息成本、控制成本和监督成本等,从而提高了企业外部融资的资本成本,抑制了企业的投资水平。Bloom(2014)和Kraft et al(2018)基于增长期权理论,认为不确定性会扩大潜在收益,吸引企业从事更多的研发工作,从而提高企业的投资水平。

1.2 经济政策不确定性与宏观经济

1.2.1 经济不确定性与政策有效性

Bloom et al (2007)发现,虽然政府希望出台应对高不确定性冲击的新政策,但是恰恰是高不确定性本身明显削弱了货币政策或财政政策的作用。Aastveit et al(2017)使用向量自回归方法发现,当不确定性处于最高点时,美国政府的货币政策对经济的影响效果,仅处于不确定性最低点时的一半。邵林等(2020)使用门槛回归模型发现,低不确定性对于企业投资有促进作用,而高不确定性对于企业投资有抑制作用。

1.2.2 经济不确定性与对外投资

Hsieh et al(2019)使用美国的FDI数据发现,随着美国经济不确定性的升高,3个季度后美国的对外投资将显著增长;随着东道国经济不确定性的升高,2个季度后美国对其的投资会明显减少。Wu et al(2020)研究发现,当中国经济的不确定性升高时,中国的上市公司会明显减少海外固定收益的证券投资。总体而言,同样符合实物期权、金融摩擦以及增长期权理论,经济不确定性也是通过改变企业对外投资的前景或预期、融资约束等对企业的海外投资和并购产生影响。

1.3 经济政策不确定性与资本流动

基于经典的“推力-拉力”宏观框架及企业的资本结构等微观因素,部分文献将经济不确定性作为资本流动的驱动因素之一,研究其对跨境资本流动的影响。李旭东(2019)使用月度数据和LSTVAR模型说明了,当经济政策不确定性升高时,短期资本流动会严重冲击金融稳定,而当经济政策较为确定时,短期资本对金融稳定影响不确定,频繁变动的宏观经济政策会进一步加剧金融的不稳定。谭小芬等(2018)基于33个新兴经济体1997—2013年的季度数据,研究发现当全球经济政策不确定性较低时,基本面因素和经济政策不确定性成为资本流动的主导因素;而当全球经济政策不确定性较高时,其对新兴经济体资本流入的负向影响变小,原因在于发达经济体的“避风港”效应减弱,降低了对新兴经济体资本流入的抑制作用。

2 理论模型

本文的理论模型构建基于Dani(Dani, 1991)、Bond和Meghir(Bond 和 Meghir, 1994)的理论框架。本文假定每位企业家都有一个单位的资本,他将这一单位资本投资于国内的项目,能够取得的收益为r。在扣除各种显性隐性税费等摩擦成本t之后,企业家最终能够取得的收益为r-t。当前,企业家将该单位投资用于国外的项目,取得的收益为r。不难看出,企业家坚持投资国外的基本条件是r=t≤r。因此,如果国内想出台吸引投资的经济政策,其根本举措便是降低t,使其达到更低的水平,使得企业家能够取得的收益变为r-t>r。

市场中投资者要求的贴现因子为ρ,则该企业家将这份投资保持在外国的价值为

V=r/ρ (1)

国内出台了新的政策以后,出于逐利的动机,企业家被吸引到国内投资。用V代表企业家将投资转移至国内能够取得的最大化价值。新的政策是否会被取消,以及由此所带来的成本都会影响V的大小。用V代表新政策被取消时,企业家能够取得的最大化价值。 [V-V]代表了被吸引到国内投资的企业家,在新政策被取消后,所面临的价值损失。用π代表新的政策在颁布之后被取消的可能性。于是,V由两部分组成:一部分是新政策出台,企业家能够获得的收益r-t,另一部分是新政策可能被取消所引起的或有损失π[V-V]。在给定贴现因子ρ的情况下,V可以表示为

V={(r-t)-π[V-V]}/ρ

经过整理,得到

V=(ρ+π)-[(r-t)+πV] (2)

继续讨论V。为了简化,假定政策一旦被取消,不会再次发生变化,因而,企业家能够取得的收益保持r-t不变。这时,企业家需要权衡,是继续坚守国内市场的投资(小反转),还是回到原来国外的市场里去(大反转)。ε、θ分别表示本国的进入成本和退出成本。ε、θ分别表示外国的进入成本和退出成本。如果满足r-t<r-ρθ-ρε,企业家选择撤出国内市场,回到原来的国外市场里去,这里ρθ、ρε分别表示的是企业退出国内市场的退出成本和再次进入国外市场的进入成本。 可见,企业家权衡的关键在于摩擦成本t的大小,而V的值也取决于此:

V这时可以表达如下:

V=(ρ+π)-[(r-t)+πmax{(r-t)/ρ,(r/ρ)-θ-ε}] (4)

此时,企业家在面对国内出台的有可能撤销的新经济政策时,会做出什么样的反应,或者说,在什么情况下愿意将资本转移至国内,可以表达如下:

V-ε-θ≥V (5)

这里,鉴于企业家在新政策被取消后依然选择留在国内(也就是小反转)的情形实际上还是达到了政策效果,因此本文主要考虑的是最终这些企业家选择再次回到国外市场的情形。将式(1)、(4)代入式(5),得到

(r-t)-r≥(ρ+π)ε+πε+π(θ+θ)+ρθ

经过进一步整理,表达如下:

(ρ+π)ε+πε≤(r-r)-t-π(θ+θ)-ρθ (6)

假设这里有N个企业家,每个企业家都持有一个单位的投资资本。由于每个企业家的个人能力、生活环境以及关系网络的不同,不同的企业家所对应的进入成本ε、ε也不尽相同。并且,从式(6)以及图1可以看出ε、ε分别满足

以上单变量的变化对投资影响的分析表明,经济政策的不确定性π、贴现因子ρ、本国摩擦成本t、本国退出成本θ或者外国退出成本θ的升高,都会引起投资I的减少。

3 数值模拟分析

接下来进一步考察双变量的交互作用对投资I的影响。因为对上述结果按不同变量再次求偏导的结果比较复杂,本文通过数值模拟分析进行说明。

基于上述参数设定,数值模拟的结果如下:

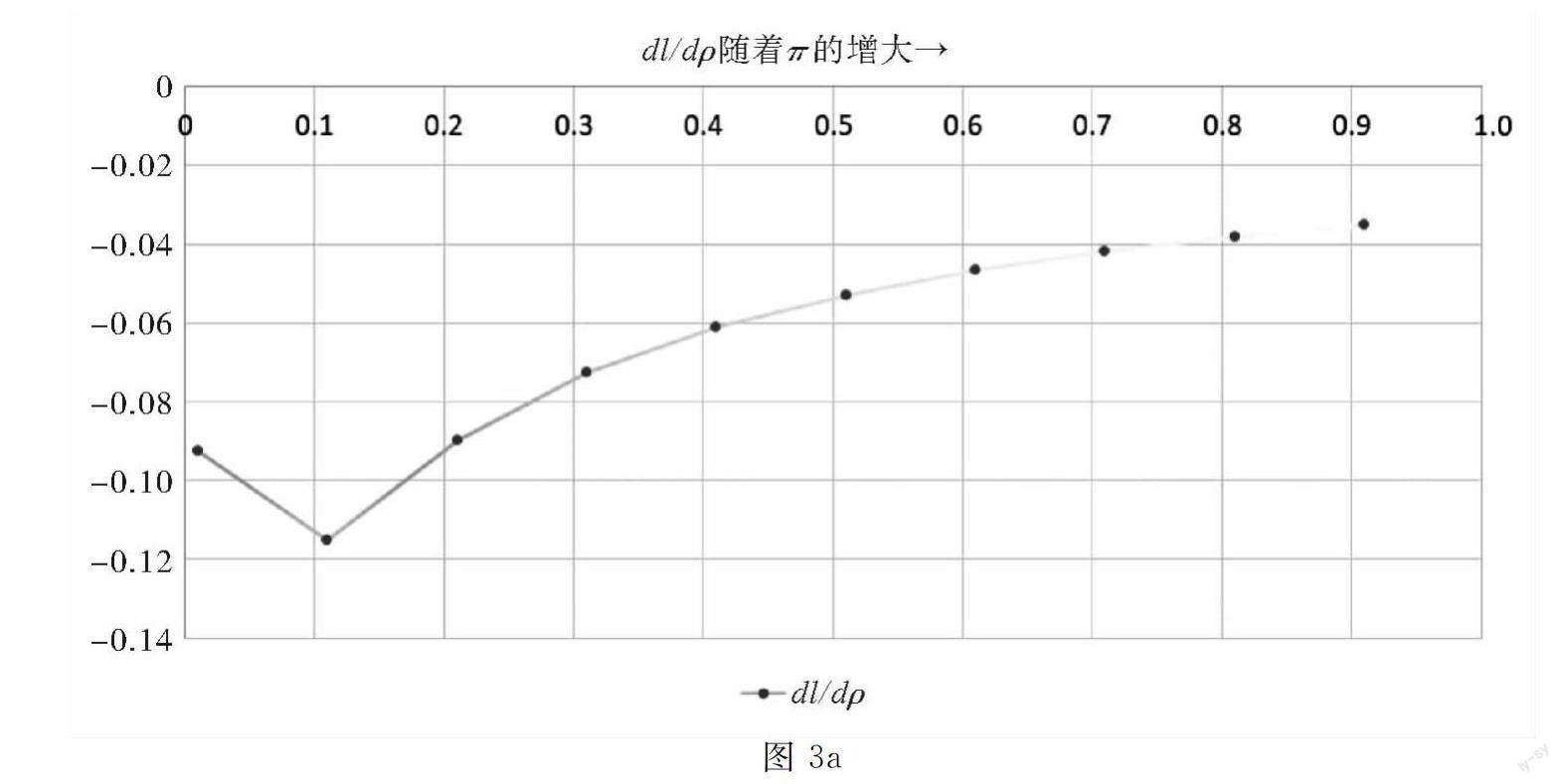

图3a显示,随着经济政策不确定性的增大,贴现因子对于投资的负向影响经历了一个先增大后逐步减少的过程,并且该负向作用在不确定性约为10%时达到最大。除却在不确定性达到10%会有一个负向最大值的情况,式(10)的模拟结果与Aastveit等(2017)和苏治等(2019)的实证结果基本一致。

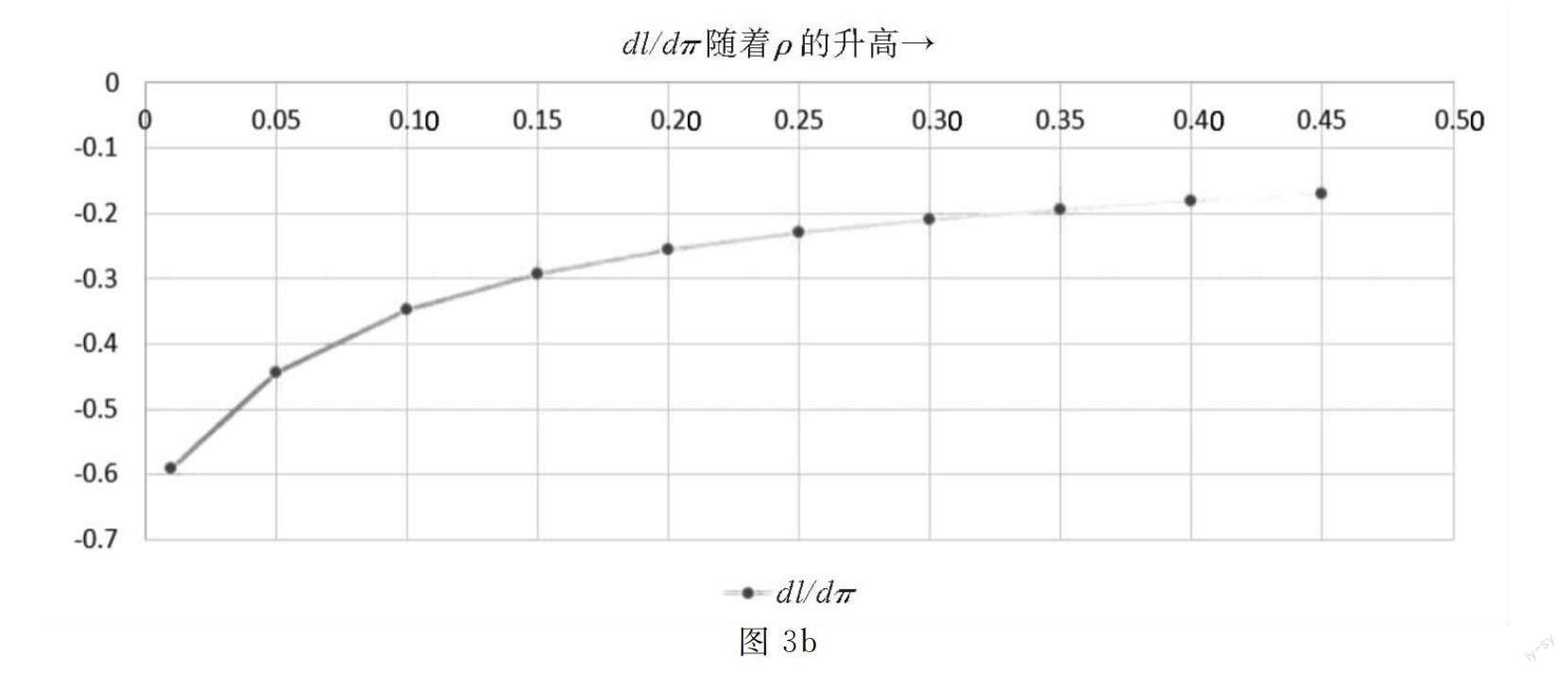

图3b显示,随着贴现因子的升高,经济政策的不确定性对于投资的负向影响逐渐减少。结合图3a的总体趋势可以发现,对于投资的负向影响,不确定性和贴现因子相互有着替代作用。直观上也容易理解,无论是不确定性还是贴现因子的升高,都意味着当前的经济形势有潜在发生重大变化的可能,对于政策的期望趋于一致。

图4显示,本国摩擦成本对于投资的负向影响保持稳定,不随经济政策不确定性的变化而变化。

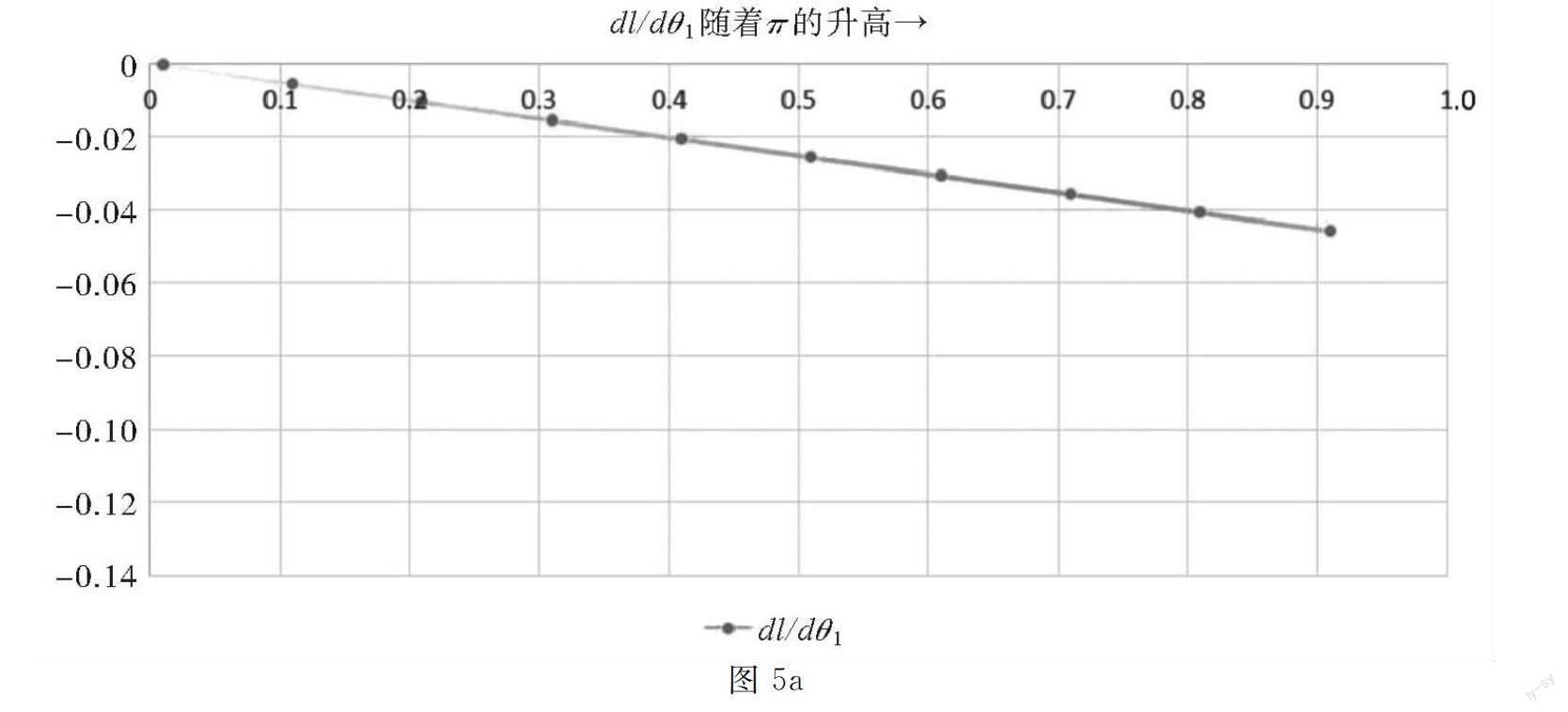

图5a显示,本国的退出成本对于投资的负向影响,随着不确定性的升高而逐渐增大。

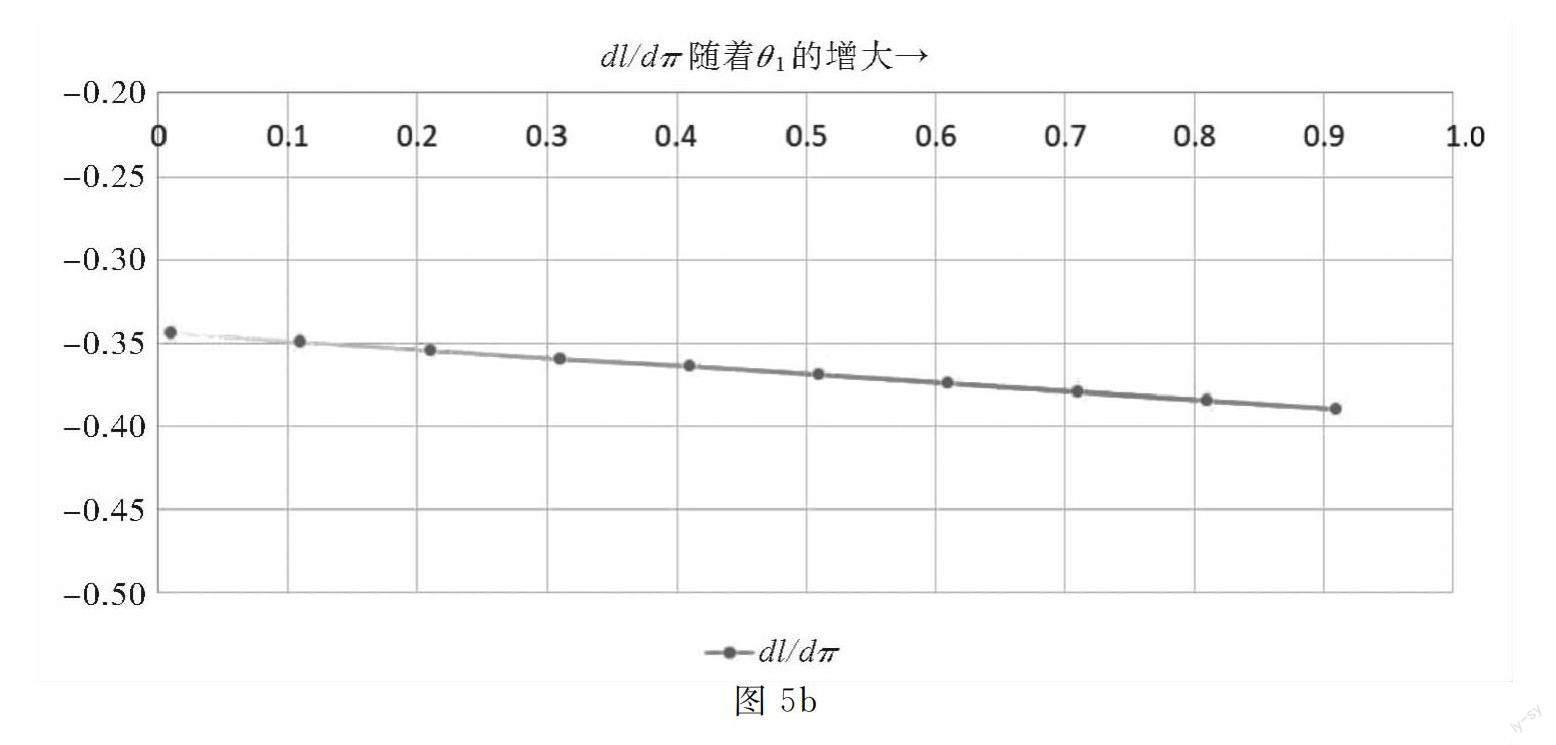

图5b显示,不确定性对于投资的负向影响,也随着本国退出成本的升高而逐渐变大。

图6a显示,外国退出成本对于投资的负向影响,随着不确定性的升高而逐渐增大。

图6b显示,不确定性对于投资的负向影响,也随着外国退出成本的升高而逐渐变大。

4 结论与建议

根据本文构建的理论模型,从投资与单个变量的关系推导可以得到,不確定性、贴现因子、本国摩擦成本、本国退出成本或者外国退出成本的升高,都会引起投资的减少。在使用Matlab进行预设数值模拟计算时发现,随着不确定性的升高,贴现因子对于投资的负向影响呈现先增大后逐步减少的趋势,税费对于投资的负向影响大小保持不变,退出成本对投资的负向影响呈现逐步变大的趋势。随着贴现因子的升高,不确定性对于投资的负向影响逐步减少。随着退出成本的升高,不确定性对投资的负向影响逐步变大。

本文的结论表明经济政策的不确定性,对于吸引企业转移投资具有明显的抑制作用。因此,本文提出如下建议:第一,在新的经济政策的酝酿阶段,政府部门需要广开言路、深思熟虑,同时考虑到局部利弊和整体利弊,尽可能降低经济政策施行的不确定性,从而避免政策失效,甚至效果适得其反。第二,积极主动地发布和政策相关的有效信息,加强经济政策制定时的公开、公正、公平,提高政策的可预见性,通过前瞻指导等方式实现经济政策与公众预期的最大契合,降低经济政策的不确定性。第三,如果政府对经济政策进行調整,那就要尽可能保持政策的长期一致性,避免出现“朝令夕改”。第四,对经济政策不确定性的预期取决于政府的公信力,政府公信力越好,企业对经济政策不确定性的预期就越低。因此,政府要注重维护和提高自身的公信力,降低企业对经济政策不确定性的预期。

参考文献:

[1]AASTVEIT K A, NATVIK G J, SOLA S. Economic uncertainty and the influence of monetary policy[J]. Journal of International Money and Finance, 2017(76):50-67.

[2]ARELLANO C, BAI Y, KEHOE P J. Financial frictions and fluctuations in volatility[J]. The Journal of political economy, 2019, 127(5):2049-2103.

[3]BAKER S R, BLOOM N, DAVIS S J. Measuring economic policy uncertainty[J]. The Quarterly Journal of Economics, 2016, 131(4):1593-1636.

[4]BERNANKE B S. Irreversibility, uncertainty, and cyclical investment_bernanke[J]. Quarterly Journal of Economics, 1983, 98(1):85-107.

[5]BLOOM N. Fluctuations in uncertainty[J]. Journal of Economic Perspectives, 2014, 28(2):153-175.

[6]BLOOM N, BOND S, VAN REENEN J. Uncertainty and investment dynamics[J]. Review of Economic Studies, 2007, 74(2):391-415.

[7]BOND S, MEGHIR C. Dynamic investment models and the firm′s financial policy [J]. Review of Economic Studies, 1994, 61(2):197-222.

[8]DANI R. Policy uncertainty and private investment in developing countries[J]. Journal of Development Economics, 1991.

[9]DIXIT A. Entry and exit decisions under uncertainty [J]. Journal of Political Economy, 1989, 97(3):620-638.

[10]HSIEH H, BOARELLI S, VU T H C. The effects of economic policy uncertainty on outward foreign direct investment[J]. International Review of Economics & Finance, 2019(64):377-392.

[11]KRAFT H, SCHWARTZ E, WEISS F. Growth options and firm valuation[J]. European Financial Management, 2018, 24(2):209-238.

[12]WU J G, ZHANG J, WU Y, et al. When to go abroad:economic policy uncertainty and Chinese firms’ overseas investment[J]. Accounting and Finance (Parkville), 2020, 60(2):1435-1470.

[13]韩国高. 政策不确定性对企业投资的影响理论与实证研究[J]. 经济管理, 2014(12):62-71.

[14]黄虹, 卢佳豪, 黄静. 经济政策不确定性对企业投资的影响:基于投资者情绪的中介效应[J]. 中国软科学, 2021(4):120-128.

[15]靳光辉, 刘志远, 花贵如. 政策不确定性与企业投资:基于战略性新兴产业的实证研究[J]. 管理评论, 2016(9):3-16.

[16]李凤羽, 杨墨竹. 经济政策不确定性会抑制企业投资吗[J]. 金融研究, 2015.

[17]刘贯春, 段玉柱, 刘媛媛. 经济政策不确定性、资产可逆性与固定资产投资[J]. 经济研究, 2019(8):53-70.

[18]陆婷. 经济政策不确定性与企业短期金融资产配置[J]. 投资研究, 2018(8):93-113.

[19]聂辉华, 阮睿, 沈吉. 企业不确定性感知、投资决策和金融资产配置[J]. 世界经济, 2020(6):77-98.

[20]欧阳志刚, 何富美, 薛龙. 经济政策不确定性双轮驱动与经济増长[J]. 系统工程理论与实践, 2019(4):986-1000.

[21]饶品贵, 岳衡, 姜国华. 经济政策不确定性与企业投资行为研究[J]. 世界经济, 2017(2):27-51.

[22]邵林, 韩传兵, 陈富永. 基于董事网络的经济政策不确定性对企业投资影响研究[J]. 中国软科学, 2020(5):184-192.

[23]王朝阳, 张雪兰, 包慧娜. 经济政策不确定性与企业资本结构动态调整及稳杠杆[J]. 中国工业经济, 2018(12):134-151.