碳排放权交易与企业竞争力

2023-12-19魏卉冀长慧

魏卉 冀长慧

DOI:10.19641/j.cnki.42-1290/f.2023.24.005

【摘要】碳排放权交易政策是我国应对气候变化挑战、 实现“双碳”目标的重要手段。本文利用2010 ~ 2021年我国沪深A股上市公司数据, 使用多时点双重差分法实证检验碳排放权交易制度对企业竞争力的影响。研究结果显示: 碳排放权交易制度能够有效提升企业竞争力, 其可通过促进实质性绿色技术创新对企业竞争力产生积极影响。另外, 碳排放权交易制度对企业竞争力的提升作用在碳价格较高、 流动性较好的碳市场, 以及市场竞争程度较高行业、 绿色信贷水平较高地区的企业和非国有企业中更为显著。

【关键词】碳排放权交易;企业竞争力;绿色技术创新;碳价格;碳市场流动性

【中图分类号】 F273.1;F832.5;X196 【文献标识码】A 【文章编号】1004-0994(2023)24-0032-7

一、 引言

全球变暖是当今世界高度关注的问题之一, 二氧化碳作为最主要的温室气体, 是遏制气候变暖的重要突破点。为此, 党的二十大报告提出要积极稳妥推进碳达峰、 碳中和, 建立健全碳排放权市场交易制度, 积极参与全球气候变化治理。我国于2013 ~ 2016年先后在深圳、 北京、 上海、 广东、 天津、 湖北、 重庆和福建八个省市建立了碳排放权交易试点市场, 旨在为建立全国统一碳市场提供经验证据。自碳排放权交易制度实施以来, 试点地区碳排放总量呈现下降趋势(陆敏等,2023)。现有研究发现, 碳排放权交易能够显著提升试点地区的碳排放效率、 降低试点地区碳排放水平, 有助于实现减排目标(Tang等,2015;王勇和赵晗,2019)。建设全国碳市场是一项复杂的系统性工程, 目前我国仍处于起步阶段, 如何建设高质量的全国碳排放权交易市场, 是当前亟需解决的重要问题。

随着可持续发展理念的不断深入, 企业在追求财务绩效的同时也积极承担改善环境的责任。企业是碳排放权交易政策的主要对象, 也是污染物排放量最大的社会经济组织。企业竞争力是企业综合素质的表现, 企业在竞争市场中通过提供更优质的产品和服务, 在为客户创造价值的同时, 稳定和提升行业竞争水平, 实现自身的可持续发展。然而, 目前针对碳排放权交易制度对微观企业影响的研究较少, 关于我国碳排放权交易制度能否提高企业竞争力, 兼顾低碳与发展, 研究结论仍存在分歧。基于这一现实背景, 深入探讨碳排放权交易制度对实体经济的作用效果及路径机理, 对于我国实现“双碳”目标具有重要意义。

总体而言, 虽然我国碳市场受到越来越多的关注, 但其对企业竞争力的影响及具体机制尚未厘清。本文借助我国碳排放权交易试点这一准自然实验, 采用双重差分法实证检验碳排放权交易制度对企业竞争力的影响, 为中国情境下的“波特假说”提供证据。此外, 基于我国碳排放权交易制度设计, 从碳市场定价、 碳市场流动性等碳市场要素视角探讨了碳市场机制差异对企业竞争力的影响, 并检验不同企业类型、 行业竞争程度及信贷政策的调节作用, 深化了碳市场的相关研究, 为完善全国性碳市场政策设计提供了借鉴。

二、 文献综述与研究假设

(一)文献综述

在一系列降碳减排措施中, 碳排放权交易机制是国际公认的控制温室气体排放、 应对气候变化的重要手段。目前, 碳排放权交易的相关研究主要集中于环境效应与经济效应两大方面。在环境效应方面, 碳排放權交易能够有效降低试点地区的二氧化碳排放量(Tang等,2015;Duman和Kasman,2018), 提高企业能源技术效率和配置效率(刘晔和张训常,2017), 抑制工业的碳排放总量和碳强度, 提升试点地区的碳排放效率(王勇和赵晗,2019), 实现环境红利。此外, 碳排放权交易制度的减排效果还与碳交易价格、 碳排放权初始配额方式以及碳市场流动性等因素有关(孙睿等,2014;沈洪涛等,2017;邓茂芝等,2019;马跃和冯连勇,2022)。在经济效应方面, 部分学者认为, 碳排放权交易政策对企业具有负面影响, 实施碳减排带来的成本会增加企业负债(Chapple等,2013), 降低企业盈利能力(Zhang和Gregory-Allen,2018), 减少企业未来收益, 降低企业进行自主创新的动力和创新投入(Shi和Xu,2018), 且碳排放缺口与企业价值负相关(Clarkson等,2015)。还有部分学者认为, 碳排放权交易制度对企业具有积极影响, 碳排放权交易制度能够减少污染和提高生产效率, 增加企业利润(黄德春和刘志彪,2006), 提高企业创新水平(齐绍洲等,2018;张杨等,2022), 提升企业短期价值(沈洪涛和黄楠,2019), 缓解企业投资不足, 提高企业投资效率(张涛等,2022)。导致上述研究结论存在争议的原因可能是研究样本在基本国情、 制度条件、 技术水平等方面存在差异。

盈利能力、 创新能力、 企业资源等是影响企业竞争力的重要因素(胡大立等,2007;胡平等,2013)。许多研究表明, 企业竞争力主要来自于企业自身, 如财务绩效(Newbert,2008)、 社会责任履行(白羽,2013)、 管理能力(Herrera,2015)、 技术创新(张佳佳,2023)等。而企业外部因素, 如制度背景、 市场环境和政策环境等也是影响企业竞争力的关键因素。赵晓丽等(2013)、 金碚和龚健健(2014)均指出政府政策调控会改变企业的经营环境, 进而影响企业竞争力。侯伟丽(2008)、 颉茂华等(2014)认为环境规制会增加企业排污成本, 分散经营者的精力, 降低企业盈利能力, 最终导致企业竞争力下降。何玉梅和罗巧(2018)认为环境规制的加强促使企业更新生产技术或设备, 进而提升了生产效率, 提高了企业持续竞争水平。综上可知, 环境规制会对企业竞争力产生何种影响仍不明晰, 我国碳排放权交易制度能否促进企业高质量发展仍值得探讨。

(二)研究假设

“遵循成本假说”认为, 在技术、 资源配置、 市场不变的情况下, 企业的经营决策已经符合成本最小化的原则, 环境规制会使企业产生额外的生产成本并对企业的生产决策施加约束, 对企业产生不利影响。面对碳排放配额约束, 企业主要有三种行为选择: 一是通过降低产量以降低碳排放量(Caparrós等,2013); 二是维持原有的生产技术和生产方式, 通过购买市场上的碳配额来满足需求(安崇义和唐跃军,2012); 三是投入减排技术, 通过增加节能降耗投资、 改进生产设备等降低碳排放量(安崇义和唐跃军,2012)。与自主研发活动相比, 企业往往更倾向于采用污染治理设施或引入减排技术(Chen等,2021), 虽然这种方式能在短时间内取得明显的减排效果, 但无法形成企业核心竞争力。企业为了实现碳减排目标, 不可避免地会增加“合规成本”, 产生资本挤出效应, 挤占技术研发资金, 从而阻碍企业推行新技术、 新产品, 制约企业竞争力水平的提升。同时, 部分企业因选择直接减产导致现金流减少, 降低了企业竞争优势(Dong等,2019)。此外, 与国际碳市场相比, 我国碳市场运行时间较短, 交易制度还不成熟, 市场运行效率较低, 参与碳排放权交易的不确定性风险较高(Deng和Zhang,2019), 可能会影响碳排放权交易政策的运行效果, 难以对企业产生长期激励效应, 加之部分企业对技术创新持消极态度(Anouliès,2017), 使得企业竞争力的提升受到抑制。

与之相反, “波特假说”认为严格且恰当的环境规制能够激励企业创新, 产生“创新补偿效应”, 实现环境与经济效应双赢。面对日趋严苛的环境规制, 碳密集型企业必定会受到越来越严格的排放约束, 企业作为“理性经济人”, 在利益最大化目标的驱使下, 必须进行技术创新, 提升自身竞争力。在碳排放权交易制度下, 企业可以将未使用完的排放配额通过市场出售而获取经济收益, 补偿环境规制所带来的成本。这将倒逼企业加快淘汰落后产能, 加强对落后设备和工艺的改进, 增加创新投入、 研发新产品、 改进新技术、 采用新能源, 提高企业的生产效率, 从而提升企业竞争力。此外, 由于企业所处的竞争环境在不断变化, 加之信息不完备与生产惯性, 容易错失技术创新的机会。为了实现减排目标, 地方政府会为企业提供关于生产和技术改进方面的信息, 这可以降低环境投资的不确定性, 使企业在低碳技术生产下的期望利润相对得到提升, 资本和技术也将流入技术创新领域(陆敏等,2023)。企业进行技术创新不仅有助于完成碳配额标准, 更是企业积极承担社会责任的表现, 这有利于提升企业的社会声誉, 促进其可持续发展。

综上所述, 碳排放权交易制度可能诱发企业多方面经济行为, 对企业竞争力的影响是不确定的, 因此本文提出如下假设:

H1a: 碳排放权交易制度对企业竞争力具有负面影响。

H1b: 碳排放权交易制度对企业竞争力具有正面影响。

三、 研究设计

(一)样本选择与数据来源

为得到相对平衡的面板数据, 保证每个试点市场实施前后至少有三年窗口期, 本文选取2010 ~ 2021年沪深A股上市公司为研究样本, 碳排放权交易市场的重点控排企业名单来自各试点省市的发改委和生态环境厅(北京市未公布2013年试点企业名单, 本文用2014年相关数据替代), 并通过企业统一社会信用代码与上市公司数据进行匹配, 其余数据主要来自CSMAR数据库。为保证研究结果的准确性, 本文对初始樣本进行如下处理: 剔除金融保险类上市公司; 剔除ST、 ?ST及PT的公司; 剔除存在数据缺失的样本; 剔除纳入控排名单后一到两年退出的企业; 对主要连续变量进行上下1%的缩尾处理。最终得到26154个年度—企业观测值, 并运用Stata 16进行数据分析。

(二)变量定义

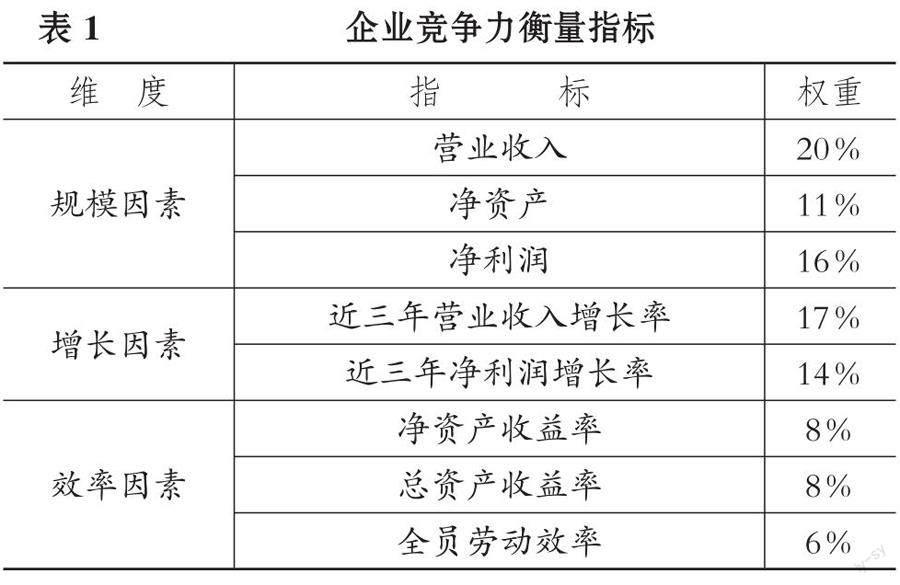

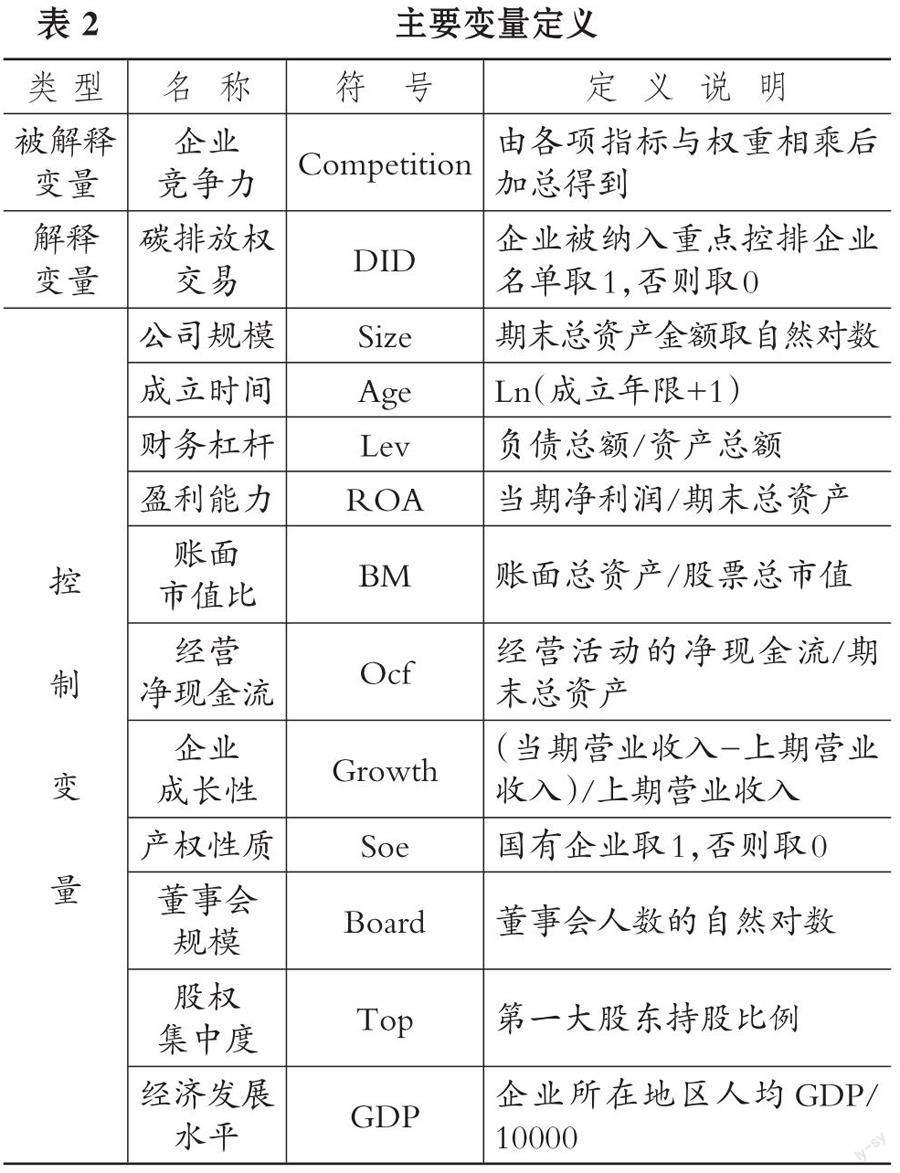

1. 被解释变量: 企业竞争力(Competition)。本文借鉴金碚(2003)对企业竞争力的评价指标, 并参考盛明泉和汪顺(2017)的做法, 从企业的规模因素、 增长因素与效率因素三方面选取8个指标来衡量企业竞争力(详见表1)。这种方式能较全面地反映企业的盈利水平、 融资实力、 偿债能力以及成长性等持续发展水平。

2. 解释变量: 碳排放权交易(DID)。该变量反映了企业是否被纳入碳排放权交易市场的重点控排企业名单。若企业被纳入重点控排企业名单, 则定义为处理组, DID取值为1; 否则为对照组, DID取值为0。

3. 控制变量。本文借鉴胡珺等(2020)、 程翔等(2020)的研究, 控制了如下微观和宏观变量: 公司规模(Size)、 成立时间(Age)、 产权性质(Soe)、 盈利能力(ROA)、 财务杠杆(Lev)、 账面市值比(BM)、 经营净现金流(Ocf)、 企业成长性(Growth)、 董事会规模(Board)、 股权集中度(Top)与经济发展水平(GDP)。主要变量定义详见表2。

(三)模型设计

本文借鉴张涛等(2022)的研究方法, 将碳市场重点控排企业作为处理组, 其余企业作为对照组, 由于各省市实行试点的时间不同, 为排除其他政策可能造成的影响, 运用多时点双重差分法构建如下模型:

Competitioni,t=β0+β1DIDi,t+ΣβiControlsi,t+νt+λj+θk+εi,t(1)

其中, Controls为一系列控制变量, ν、 λ、 θ分别表示年份固定效应、 行业固定效应和地区固定效应, ε为随机误差项。系数β1反映了碳排放权交易制度对企业竞争力的影响。

四、 实证结果与分析

(一)描述性统计

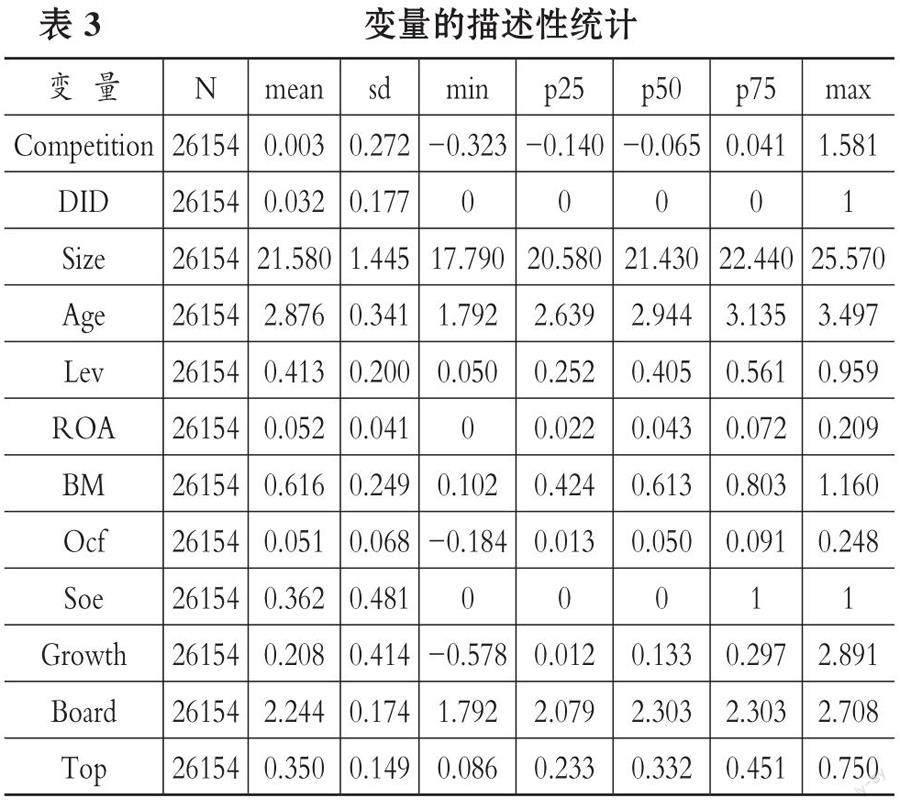

本文主要变量的描述性统计结果如表3所示。其中, 企业竞争力(Competition)的最小值为-0.323, 最大值为1.581, 标准差为0.272, 且中位数(-0.065)明显低于均值(0.003), 表明我国A股上市公司间的竞争力差距较大, 多数企业的竞争力水平较低。碳排放权交易(DID)的均值为0.032, 说明本文所选样本区间内约有837个企业—年度样本被纳入碳排放权交易市场的重点控排企业名单, 我国参与碳市场交易的上市公司仍然较少。此外, 控制变量的数据分布总体合理, 与张涛等(2022)、 张佳佳(2023)的描述结果基本一致。

(二)相关性分析与多重共线性检验

本文对主要变量进行了相关性检验, 发现企业竞争力(Competition)与碳排放权交易(DID)之间的相关系数为0.101, 且在1%的水平上显著, 初步表明碳排放权交易制度可以提升企业竞争力。此外, 为避免多重共线性问题, 对各变量进行方差膨胀因子检验, 得到的VIF值在1.02 ~ 1.98之间, 远小于10, 可以排除多重共线性对数据分析可能造成的干扰。限于篇幅, 检验结果均未列出。

(三)回归结果分析

模型(1)的回归结果如表4所示。其中, 第(1)列未加入控制变量, 第(2)列加入控制变量并控制了年份和行业固定效应 , 第(3)、 (4)列进一步控制了地区固定效应、 行业×年份交互效应。核心解释变量DID的系数均在1%的水平上显著为正, 说明碳排放权交易制度显著促进了企业竞争力的提升, 支持H1b。

(四)稳健性检验

1. 平行趋势检验。由于各省市实施碳排放权交易试点的时间不同, 本文以各省市政策实施当年为基准, 分别设置相应的时间虚拟变量, 进行平行趋势检验。检验结果显示(图略), 碳排放权交易政策实施前1 ~ 5期的系数显著异于0, 说明政策实施前处理组和对照组无显著差异, 满足平行趋势假定。

2. 安慰剂检验。为了证明上文的实证结果并非偶然事件所致, 本文通过随机构建碳排放权交易试点企业的方法进行安慰剂测试。具体而言, 对控制组和处理组进行重复500次随机抽样, 且政策时间随机给出。结果显示(图略): 随机试点企业碳排放权交易的估计系数均值都接近于0, p值大多在0.1以上; 此外, 碳排放权交易的实际估计系数(0.012)在安慰剂检验的核密度图中显著异于安慰剂测试结果。这在一定程度上说明碳排放权交易制度对企业竞争力的影响并非随机引发的, 本文的研究结论具有可靠性。

3. 倾向得分匹配—双重差分(PSM-DID)检验。虽然多时点双重差分法能够排除其他政策的干扰, 较好地识别时间效应和政策效应, 在很大程度上缓解内生性问题, 但碳排放权交易试点的纳入可能并非完全随机的。根据政策规定, 纳入重点控排企业名单的企业二氧化碳排放量处于相对较高的水平, 可能存在样本选择偏误问题, 会影响结果的准确性。为解决上述问题, 本文参考张杨等(2022)的做法, 采用1∶5最近邻匹配法进行样本匹配, 将匹配后的样本放入模型(1)进行重新估计。结果显示(表略), DID的系数在5%的水平上显著为正, 说明研究结论具有稳健性。

4. 更换被解释变量。为了排除被解释变量衡量方式对估计结果产生的干扰, 本文参考金碚等(2014)对企业竞争力的衡量方式, 以资产收益率作为企业竞争力的替代指标, 该指标反映了企业的经营能力和获利能力, 是衡量企业竞争能力的核心指标之一。结果显示(表略), DID的系数在10%的水平上显著为正, 说明主回归结果稳健。

5. 剔除特殊样本的影响。重庆市碳排放权交易市场的交易量较少, 市场不活跃, 政策实施效果可能与其他市场存在差异; 福建省于2016年底启动碳市场试点, 明显晚于其他试点地区, 可能存在其他因素对政策实施产生干扰。为排除不可观测因素可能对结果产生的影响, 本文分别剔除重庆市和福建省的样本后进行回归, 结果显示(表略), 主回归结果依然稳健。

6. 考虑多时点双重差分异质性处理效应。Clément 和Xavier(2020)研究发现, 多时点双重差分模型的估计结果是所有处理个体处理效应的加权平均, 当存在异质性处理效应时, 可能会出现负权重的情况, 当负权重占比较大时, 模型的估计结果可能不稳健。对此, 本文采用Stata软件的twowayfeweights命令对异质性处理效应进行稳健性检验。结果显示, 在830个个体处理效应中, 有756个权重为正、 74個权重为负, 正权重的和为1.001, 负权重的和为-0.001, 负权重占比很小, 这在一定程度上表明异质性处理效应对基准回归结果无实质性影响, 回归结果可靠。

五、 进一步检验

(一)机制检验

在日益激烈的市场竞争中, 创新可以提升企业的竞争力, 培育长期竞争优势。然而, 由于技术创新投资周期长、 风险和不确定性高, 企业创新活动难以深入开展。碳排放权交易制度通过加大碳排放压力和创新激励, 降低了企业技术创新的不确定性。绿色技术创新是技术创新的重要组成部分, 更是实现企业竞争力提升与环境保护“双赢”的重要环节。因此, 碳排放权交易试点的实施使企业更有动机通过绿色技术创新获取经济、 环境和社会综合收益(唐国平等,2022)。本文参考宋德勇等(2022)的研究, 将绿色专利总申请量占专利总申请量的比例作为绿色技术创新(envpatr_total)的代理变量, 并借鉴温忠麟和叶宝娟(2014)的中介效应模型, 研究碳排放权交易制度、 绿色技术创新与企业竞争力三者之间的关系。表5第(1)列中碳排放权交易(DID)的系数(0.0158)与第(2)列中绿色技术创新(envpatr_total)的系数(0.0019)均显著为正, 且两者的乘积小于主回归中碳排放权交易(DID)的系数(0.0013), 说明绿色技术创新发挥部分中介效应, 即碳排放权交易制度能够促进企业绿色技术创新进而提高企业竞争力, “波特假说”成立。

此外, 为进一步检验碳排放权交易机制下绿色创新的类型差异, 本文将绿色技术创新分为实质性绿色创新和策略性绿色创新。前者的技术水平较高、 难度较大、 周期较长, 属于高质量创新, 有利于企业长远发展; 后者的技术水平较低、 难度较小, 属于低质量创新, 难以推动企业技术进步、 获取竞争优势, 甚至会引发企业“专利泡沫”现象(张杨等,2022)。实质性绿色创新(envpatr_inv)采用绿色发明专利申请量占企业发明专利总申请量的比例衡量; 策略性绿色创新(envpatr_uti)采用绿色实用新型专利申请量占企业实用新型专利总申请量的比例衡量。表5第(3)~(6)列的结果显示, 实质性绿色创新(envpatr_inv)的系数显著为正, 而策略性绿色创新(envpatr_uti)的系数不显著。针对策略性绿色创新的中介作用, 本文使用Bootstrap法做进一步检验, 结果仍未通过显著性检验。上述结果说明, 实质性绿色创新发挥了中介作用, 而策略性绿色创新的中介效应不存在。可能的原因在于, 参与碳排放权交易的企业必须切实完成二氧化碳减排目标, 才能将结余的碳配额在碳交易市场出售以获得经济效益, 而实用新型专利难以满足碳减排的需求, 这将激励企业进行高质量的实质性绿色创新。可见, 碳排放权交易制度能够通过提升企业实质性绿色创新水平从而提高企业竞争力, 实现“强波特效应”, 促进企业持续健康发展。

(二)异质性分析

本文主要从碳市场要素、 企业性质、 市场竞争程度和政府政策支持等角度, 探讨碳排放权交易制度对企业竞争力的差异化影响。

1. 碳价格。碳排放配额交易价格(简称“碳价格”)是碳市场中最为活跃的元素, 也是碳市场运行的核心。碳排放权交易制度主要通过价格机制内化环境污染的外部性成本, 从而达到约束企业碳排放量的目标, 碳价格变动能够发挥成本约束作用和技术激励作用(魏丽莉和任丽源,2021)。当碳价格较高时, 超排企业需要花费更高的成本购买碳配额, 增加了企业的成本约束。而企业通过减排节省的碳配额能够在碳市场出售获得额外收益, 这激发了企业的创新动力, 进而提升了企业竞争力。反之, 当碳价格较低时, 企业会选择直接购买碳配额, 这将弱化碳排放权交易制度对企业竞争力的提升效果。表6第(1)列的结果显示, 碳排放权交易与碳价格交互项(DID×Price)的系数显著为正, 说明合理的高碳價能够强化碳排放权交易制度对企业竞争力的提升作用。

2. 碳市场流动性。碳市场流动性是碳市场运行的重要前提, 影响着碳市场运行效率, 对企业碳交易活动产生重要影响(傅京燕等,2017)。当碳市场流动性较高时, 碳市场的成交量处于较高水平, 碳市场运行较为平稳, 企业通过碳市场获得减排收益以及转嫁成本的动机增强, 碳排放权交易制度对企业竞争力的正向影响将会更明显。当碳市场流动性较低时, 碳市场波动性增强, 碳价不稳定, 企业参与市场交易的风险增加, 对企业竞争力产生负面影响。本文借鉴傅京燕等(2017)、 胡珺等(2020)的研究, 采用非流动比率(Illiquidity)衡量碳市场流动性, 该值越小, 表明非流动比率越低, 碳市场流动性越高。表6第(2)列的结果显示, 碳排放权交易与碳市场流动性交互项(DID×Illiquidity)的系数显著为负, 说明当碳市场流动性较高时, 碳排放权交易制度对企业竞争力的提升作用更显著。

3. 产权性质。产权性质不同的企业在资源获取、 政企关系、 发展目标等方面存在差异。国有企业享有较多的政策补贴和税收减免等优惠, 碳配额约束给其带来的成本压力并不高; 而非国有企业自负盈亏, 对碳配额约束带来的成本压力更敏感, 且其资源配置更加灵活高效, 严格的环境规制倒逼其通过提高创新能力弥补环境成本增加带来的损失, 提升自身竞争力。本文区分国有企业与非国有企业样本进行异质性检验, 表7第(1)、 (2)列的结果显示, 碳排放权交易制度对非国有企业竞争力的提升作用更为显著。

4. 市场竞争程度。碳排放权交易制度给企业带来了减排压力和成本压力, 激烈的产品市场竞争会使企业对此更为敏感, 倒逼企业进行绿色技术创新, 采取新技术和新生产方式赢得客户的信任, 进而提高企业竞争力。而垄断企业凭借其市场优势具有较强的议价能力, 能够将碳合规成本转嫁到产品价格中去, 因此碳排放权交易制度对其产生的压力和激励效果可能不明显。本文利用赫芬达尔指数(HHI)来度量市场竞争程度, 该数值越大, 表明市场集中度越高, 市场竞争程度越低, 并基于其中位数将样本分为市场竞争程度高和市场竞争程度低两组。表7第(3)、 (4)列的结果显示, 碳排放权交易制度对企业竞争力的提升作用在市场竞争程度高的行业中更为显著。

5. 绿色信贷。我国绿色信贷政策的不断完善和推进, 对企业减排产生了良好的促进作用(江红莉等,2020)。绿色信贷通过加大对环保项目及产品创新的授信支持力度, 提升企业参与碳减排的积极性, 缓解绿色环保型企业的融资约束, 增强企业参与碳减排的意愿, 进而促进企业竞争力的提升。本文参考谢婷婷和刘锦华(2019)的做法, 用非六大高耗能产业利息占工业总利息的比值反向衡量各省份绿色信贷水平, 并基于其中位数将样本分为绿色信贷水平高和绿色信贷水平低两组。表7第(5)、 (6)列的结果显示, 在绿色信贷水平较高的地区, 碳排放权交易制度更有助于提升企业竞争力。

六、 结论与建议

本文以我国碳排放权交易试点为准自然实验, 利用上市公司微观层面的数据, 通过双重差分法实证检验了碳排放权交易制度对企业竞争力的影响。研究发现: 碳排放权交易制度促进了控排企业竞争力的提升, 且其通过促进企业的实质性绿色技术创新来提升企业竞争力; 碳市场的有效性会影响碳排放权交易制度对企业竞争力的提升作用, 当碳价格较高以及碳市场流动性较高时, 碳排放权交易制度对企业竞争力的提升效果更为显著; 在非国有企业、 市场竞争程度较高行业和绿色信贷水平较高地区的企业中, 企业竞争力受碳排放权交易制度的影响更明显。

基于上述研究结论, 本文提出以下建议: 一是加强碳市场建设。政府应尽快完善碳排放权交易机制, 鼓励更多的企业参与碳排放权交易, 稳步推进碳市场扩容工作, 扩大交易主体规模, 增加交易量和提高市場活跃度, 增强碳市场流动性, 促进全国碳排放交易市场的规范运行、 可持续发展。二是充分发挥碳市场供求机制和价格机制等手段的调节作用。逐步提高碳价, 推进形成与高质量发展要求相适应的价格信号, 推动碳配额分配改革, 适当增加有偿分配的比例, 发挥碳市场的价格引导机制功能, 引导社会资源向碳减排领域倾斜, 推动企业高质量发展和产业转型升级。三是实施差异化的环境治理策略。要加强对国有企业的监督管理, 制定多元化方针政策, 将不同类型的环境规制相结合, 提高环境规制的有效性, 更好地促进环境改善与经济发展。

【 主 要 参 考 文 献 】

安崇义,唐跃军.排放权交易机制下企业碳减排的决策模型研究[ J].经济研究,2012(8):45 ~ 58.

白羽.民营企业竞争力提升的伦理视阈[ J].管理世界,2013(2):178 ~ 179.

程翔,张瑞,张峰.科技金融政策是否提升了企业竞争力?——来自高新技术上市公司的证据[ J].经济与管理研究,2020(8):131 ~ 144.

邓茂芝,任心原,高淮等.中国试点碳排放权交易市场流动性研究[ J].华东经济管理,2019(9):54 ~ 60.

何玉梅,罗巧.环境规制、技术创新与工业全要素生产率——对“强波特假说”的再检验[ J].软科学,2018(4):20 ~ 25.

侯伟丽. 严格的环境管制会损害竞争力吗?——基于经济学文献的分析[ J].中国地质大学学报(社会科学版),2008(5):21 ~ 26.

胡大立,卢福财,汪华林.企业竞争力决定维度及形成过程[ J].管理世界,2007(10):164 ~ 165.

胡珺,黄楠,沈洪涛.市场激励型环境规制可以推动企业技术创新吗?——基于中国碳排放权交易机制的自然实验[ J].金融研究,2020(1):171 ~ 189.

胡平,温春龙,潘迪波.外部网络、内部资源与企业竞争力关系研究[ J].科研管理,2013(4):90 ~ 98.

江红莉,王为东,王露等.中国绿色金融发展的碳减排效果研究——以绿色信贷与绿色风投为例[ J].金融论坛,2020(11): 39 ~ 48+80.

金碚,龚健健.经济走势、政策调控及其对企业竞争力的影响——基于中国行业面板数据的实证分析[ J].中国工业经济,2014(3):5 ~ 17.

金碚.企业竞争力测评的理论与方法[ J].中国工业经济,2003(3):5 ~ 13.

刘晔,张训常.碳排放交易制度与企业研发创新——基于三重差分模型的实证研究[ J].经济科学,2017(3):102 ~ 114.

陆敏,王泱,林金官.企业价值视角下碳排放权交易机制波特效应的再检验[ J].数理统计与管理,2023(3):522 ~ 536.

马跃,冯连勇.中国试点碳排放权交易市场有效性分析[ J].运筹与管理,2022(8):195 ~ 202.

齐绍洲,林屾,崔静波.环境权益交易市场能否诱发绿色创新?——基于我国上市公司绿色专利数据的证据[ J].经济研究,2018(12):129 ~ 143.

沈洪涛,黄楠,刘浪.碳排放权交易的微观效果及机制研究[ J].厦门大学学报(哲学社会科学版),2017(1):13 ~ 22.

沈洪涛,黄楠.碳排放权交易机制能提高企业价值吗[ J].财贸经济,2019(1):144 ~ 161.

盛明泉,汪顺.年金与企业竞争力提升[ J].中央财经大学学报,2017(6): 91 ~ 100.

宋德勇,朱文博,丁海.企业数字化能否促进绿色技术创新?——基于重污染行业上市公司的考察[ J].财经研究,2022(4):34 ~ 48.

孙睿,况丹,常冬勤.碳交易的“能源-经济-环境”影响及碳价合理区间测算[ J].中国人口·资源与环境,2014(7):82 ~ 90.

唐国平,孙洪锋,陈曦.碳排放权交易制度与企业投资行为[ J].财经论丛,2022(4):57 ~ 68.

王勇,赵晗.中国碳交易市场启动对地区碳排放效率的影响[ J].中国人口·资源与环境,2019(1):50 ~ 58.

颉茂华,王瑾,刘冬梅.环境规制、技术创新与企业经营绩效[ J].南开管理评论,2014(6):106 ~ 113.

谢婷婷,刘锦华.绿色信贷如何影响中国绿色经济增长?[ J].中国人口·资源与环境,2019(9):83 ~ 90.

张佳佳.数字金融、技术创新与企业竞争力——来自中国A股上市企业的实证证据[ J].南方金融,2023(1):23 ~ 36.

张涛,吴梦萱,周立宏.碳排放权交易是否促进企业投资效率?——基于碳排放权交易试点的准实验[ J].浙江社会科学,2022(1):39 ~ 47+157 ~ 158.

赵晓丽,赵越,王玫.演化经济学视角下的环境管制政策与企业竞争力[ J].管理学报,2013(4):602 ~ 611.

Anouliès L.. Heterogeneous firms and the environment: A cap-and-trade program[ J]. Journal of Environmental Economics and Management,2017(84): 84 ~ 101.

Caparrós A.,Péreau J. C., Tazda?t T.. Emission trading and international competition: The impact of labor market rigidity on technology adoption and output[ J]. Energy Policy,2013(55):36 ~ 43.

Clarkson P. M., Li Y., Pinnuck M., et al.. The valuation relevance of greenhouse gas emissions under the European Union carbon emissions trading scheme[ J]. European Accounting Review,2015(3):551 ~ 580.

Deng M. Z., Zhang W. X.. Recognition and analysis of potential risks in China's carbon emission trading markets[ J]. Advances in Climate Change Research,2019(1):30 ~ 46.

Duman Y. S., Kasman A.. Environmental technical efficiency in EU member and candidate countries: A parametric hyperbolic distance function approach[ J]. Energy,2018(147):297 ~ 307.

Herrera M. E. B.. Creating competitive advantage by institutionalizing corporate social innovation[ J]. Journal of Business Research,2015(7):1468 ~ 1474.

Newbert S. L.. Value, rareness, competitive advantage, and performance: A conceptual-level empirical investigation of the resource-based view of the firm[ J].Strategic Management Journal,2008(7):745 ~ 768.

Tang L., Wu J., Yu L., et al.. Carbon emissions trading scheme exploration in China: A multi-agent-based model[ J]. Energy Policy,2015(81):152 ~ 169.

Zhang M., Gregory-Allen R. B.. Carbon emissions and stock returns: Evidence from the Chinese pilot emissions trading scheme[ J]. Theoretical Econo-mics Letters,2018(11):2082 ~ 2094.

(責任编辑·校对: 喻晨 陈晶)

【基金项目】国家自然科学基金项目“分析师关注与资产定价效率——基于会计异象的视角”(项目编号:71862029)

【作者单位】1.石河子大学经济与管理学院, 新疆石河子 832003;2.石河子大学公司治理与管理创新研究中心, 新疆石河子 832003