消费污染、环保税与经济发展

——基于DSGE模型的数值模拟

2023-12-17陶长琪鲁长河

陶长琪,鲁长河

(江西财经大学统计学院,江西 南昌 330013)

距2018 年中国正式实施环保税法已过去四年,期间中国经济结构不断调整,一方面,以服务业为主的第三产业占比持续增加,这种产业结构的调整给环境污染的分析带来了新的变化。不同于第二产业,服务业的污染排放主要发生在消费端。中国家庭消费中的隐含二氧化碳、二氧化硫、氮氧化物、化学需氧量以及氨氮排放分别占到了总排放的42.17%、33.67%、33.11%、28.83%和30.38%[1]。同时,后疫情时代,国外市场的不确定性,让中国逐渐转向以国内消费为主要驱动的新增长模式。这就导致消费污染在总污染中的份额比重越来越高,已成为不可忽视的问题。另一方面,中国经济正处于从高速增长到高质量发展的换挡期,在新的时代背景下,经济发展的内涵已从GDP的增速变为经济增长与生态环境提高的有机统一。因而如何平衡好经济增长与“双碳”目标,实现绿色发展是中国当前必须要考虑的问题。环保税作为市场化环境规制手段,在新的经济背景下,研究环保税对宏观经济波动以及环境质量的影响,具有重要的现实意义。

1 文献综述

基于理论层面分析环境政策的主流分析框架是EDSGE 模型。在模型的设定方面,Angelopoulos 等[2]最早将环境规制纳入DSGE模型中,其基于新古典随机增长模型,在个体效用函数中引入环境治理偏好,同时产品市场基于完全竞争假设,不考虑生产企业的异质性问题。在此之后,很多环境DSGE 模型参考这种基本设定[3-5]。这种模型设定上的简化虽便于环境政策的模拟分析,但由于没有考虑不同类型企业行为间的差异,使得模型的刻化不够深入。Dissou 等[6]构建多部门商业周期模型,生产部门中三个生产能源,另外三个生产能源密集产品和非能源密集产品。现有异质性模型也借鉴这种设定[7-8],但却依旧采取完全竞争的市场假定,忽略了不同企业由于产品差异而导致的市场垄断[9-10]。此外,Chan[11]通过EDSGE 模型,比较财政政策、货币政策与碳税在遏制空气污染方面的有效性,丰富了其他政策与气候政策相互作用的研究。

模型结果的分析集中在技术冲击和政策冲击下宏观变量的变化。在技术冲击的分析中,郑丽琳等认为环保技术、生产技术的进步不会抑制经济的发展,且污染排放与其表现出负的周期性[12-15]。但Tu 等[16]认为生产技术冲击虽增加了企业的生产,而由于生产过程中消耗资源的增加,反而加重了环境污染。在政策冲击分析中,根据不同环境规制政策的特点,将对应政策嵌入模型,探究环境政策的效应。许可证制度、庇古税、排放上限、排放强度等是较多被研究的环境政策,通过对脉冲结果的分析,均认为环境规制强度的增加,会改善环境质量[17-18]。此外还有一些实证研究通过污染指标数据,指出环境规制的加强对环境质量起到改善作用[19-20]。而环境规制对宏观经济波动的影响一直存在争议,基于新古典理论的研究认为环境规制的加强会增加企业成本,对经济带来负面影响。但也有研究持波特假说的观点,认为环境规制的加强会倒逼企业创新,促进经济的发展[21-23]。但就短期而言,环境规制强度的提高会给企业带来的成本负担,对经济带来负向冲击,而环境规制所引发企业创新行为进而对经济产生的影响需要在长期才能得到体现。

现有的研究大部分聚焦于企业生产端的污染排放,并未充分考虑消费过程中的污染排放。但随着产业结构的调整,消费污染在总污染中的占比会越来越高。李军等[24]指出家庭在消费产品时会间接产生污染物,也就是在消费过程中隐含着污染排放。Cai 等[25]指出过度消费和不合理处置是塑料垃圾不断积累,环境不断被破坏的重要原因。现今,越来越多的研究者基于消费者角度分析环境污染问题。Zhang 等[26]通过Stackelberg 博弈探究碳限额与交易政策和消费者环保意识下供应链成员之间的合作碳减排。Wu 等[27]指出消费者愿意使用可回收快递包装和绿色快递包装,同时指出政府在其中应发挥核心作用。Wang 等[28]基于微塑料污染的视角,指出消费者环保意识在环境改善中的重要作用。国内在消费污染的研究中,主要集中在人口结构[29]、教育水平[30]等这些消费污染的影响因素分析上,或是消费污染的测度研究[31]。尽管消费污染问题已经开始引起重视,但受限于数据等原因,其分析十分有限。同时较少有研究将工业污染与消费污染纳入统一分析框架中,探究污染排放在环保技术、环境规制等因素影响下的动态变化。

因而,基于一般均衡理论,在考虑生产部门异质性的同时引入消费污染,构建DSGE 模型来探究环保税政策下,各个宏观变量在税率冲击、生态型企业技术冲击、环保技术等冲击下的动态变化与传导机制。该研究的边际贡献是:第一,现有环境DSGE模型在对环境质量的分析中,均只考虑了企业生产过程中产生的污染,忽视了消费过程中的污染排放。作为污染防治攻坚的重要一环,忽视消费污染将导致在政策效果的评价分析中遗漏关键部分。虽然有研究通过博弈模型来分析消费污染,却忽视了生产污染,且研究不够深入。文章将消费污染纳入模型中,分析环保税政策下不同冲击对环境质量的影响与传导机制。第二,总体来看,在环境政策研究中纳入异质性企业的文献并不多,且现有考虑异质性企业的E-DSGE 模型忽略了不同类型企业由于产品不完全替代产生从而对价格具有一定的控制力。该研究构建家庭、异质性企业、政府三部门DSGE模型,基于垄断竞争市场,研究在环保税政策下,产出、消费等宏观变量在各种冲击下的动态变化。

2 模型构建

该研究构建的DSGE模型是由家庭、厂商和政府三部门构成。首先对于家庭而言,其提供劳动力、私人资本和能源获得收入,在其约束下最大化效用。对于厂商部门,其又分为能源型企业和生态型企业。能源型企业雇佣劳动、租赁资本、使用能源进行生产,能源型企业排污量超标需支付相应的环保税。生态型企业雇佣劳动、租赁资本,其在生产过程中不产生污染物。对于政府部门,将其环保税所得收入用于转移支付和环境治理。最后在环境质量中进一步考虑消费污染所带来的变化。

2.1 家庭部门

家庭部门的效用源于消费、闲暇和生态环境,消费的效用函数采取对数的形式,假定能源的消耗会对居民产生负效用。并且假定经济中存在无限期生存的居民,则家庭的期望效用函数可表示为:

其中:β表示主观贴现因子;Ct表示家庭的消费;θ为劳动的负效用权重;χ为弗里希劳动供给弹性的倒数;Nt代表家庭提供的劳动;ENt表示企业能源的消耗量;φe为能源供给弹性的倒数。

在居民预算约束层面,其收入包括提供劳动力所获得的工资,将资本租借给厂商所获得的资本收益,同时假定企业和能源为家庭所有,居民提供能源获得收入同时企业不做投资决策,企业利润全部归居民部门所有。家庭部门的支出包括消费和投资。因此,居民部门的预算约束方程可表示为:

其中:It表示当期居民投资水平;Wt为劳动的工资为家庭部门租赁资本的收益率为能源价格;Πt为厂商上缴给家庭的利润。

厂商的资本积累方程为:

求解关于居民部门的最优化问题,得到一阶条件为:

2.2 企业

企业分为能源型企业和生态型企业。能源型企业在生产过程中产生污染物,而生态型企业在生产过程中不产生污染物。同时两种类型的企业生产的产品并不是完全替代的,因而各类型企业对产品的定价具有一定的垄断力。

2.2.1 最终品厂商

假设存在一个最终品厂商,通过CES 生产函数将能源消耗型企业和生态型企业所生产的中间品打包成最终品出售。

其中:Yt为最终品产出;Yct为生态型企业产出;Ypt为能源消耗型企业产出;n为生态型企业所占份额,λ为中间品厂商之间的替代弹性,λ> 1。生态型企业产品的价格为Pct,能源消耗型企业产品价格为Ppt,最终品厂商通过选择中间品Yct,Ypt数量来最大化利润:

一阶条件为:

同时,最终品厂商在完全竞争市场下,利润为0,因而:

2.2.2 能源型企业

对于能源型企业,其生产过程中要使用能源,其生产函数为:

其中:Apt为能源型企业的生产技术。能源型企业通过对投入资本、劳动力以及能源的选择,来最优化其利润。同时要考虑到中间品厂商在CES 生产函数中并非完全替代的,具有向右下方倾斜的需求曲线,从而使中间品厂商可以通过对不同产量的选择进而影响价格,实现利润最大化,因而生产部门中的企业基于垄断竞争市场进行生产决策,相较于完全竞争市场会存在效率损失。同时能源型企业生产过程中会排放污染物,对其征收环保税,税率为τt。参考武晓利[5]和Annicchiarico 等[32]的观点,对于每期生产过程中污染物的排放,假定与当期厂商的产出成正比,与当期的生产端排污技术成反比。其中Xt为每期污染物排放量,μ为污染排放指标。

EPt为t期环保技术水平,其服从AR(1)过程:

能源型企业在式(10)、式(12)和式(13)约束下最大化其利润:

构造拉格朗日函数,得出一阶条件为:

对于环保税,假定其服从AR(1)过程:

2.2.3 生态型企业

对于生态型企业,假定生产过程中不需要使用能源,且生产过程中不产生污染物,因而不需要对其征收环保税。其生产函数为:

和能源型企业类似,生态型企业在式(9)和(15)约束下最大化其利润函数:

其一阶条件为:

对于能源消耗型企业和生态型企业,其技术均服从AR(1)过程,分别为:

2.3 政府部门

假定政府财政来源为对污染型企业的税收,政府的财政支出主要用于转移支付和对环境污染的治理。环境治理有很强的正外部性,居民和厂商出于自身最优行为决策,一般不会主动去治理环境,需要政府投入资金去治理。其转移支付为G1t,污染治理支出为G2t。

其环境支出服从AR(1)过程:

整个环境中除了能源型企业可以产生污染物,居民的消费行为也会产生污染排放[33]。虽然生态型企业是环境友好型企业,在生产端生态型企业没有产生污染排放,但居民在消费生态型企业产品过程中,依旧会存在污染问题。首先,消费者在使用产品过程中会对环境造成破坏,例如汽车尾气等。其次,居民在对消费品的处置上也会产生污染,如外卖垃圾的随意丢弃。也就是说,在居民的整个消费过程中,存在着两种类型的污染物排放。其中第一种,也就是对产品的使用过程所产生的污染,是由产品本身性质所决定的;但对于消费品的处置带来的环境破坏,极大程度上由消费者自身行为所导致。因而消费过程中所产生的污染排放为:

其中:CPt为消费端当期产生的污染总量;Zt为消费者的环保意识程度,发生在消费污染物的处理环节,是对消费品处置合理程度的一种衡量;ζ代表每单位消费品所产生的污染排放,由消费品性质决定。那么整个环境污染存量水平为:

其中:δPL代表环境的自然降解能力;γ代表政府环保支出转化系数。当期污染存量PLt取决于上期经自然降解后的水平,以及生产过程的污染排放,消费过程中的污排放和政府的环境治理。PLt越高,代表积累在环境中的污染物越多,则环境质量越差。参照蔡栋梁等[34]假定消费者努力减排程度Zt服从一阶自回归过程。

2.4 市场出清

资本市场、产品市场、劳动力市场出清,其均衡条件为:

给定家庭的偏好,厂商的生产函数以及相应的约束,经济中的各个主体最大化其目标函数,当经济达到均衡时,家庭最大化效用,厂商最大化其利润。同时,产品市场、劳动力市场和资本市场均出清。

3 参数的校准与估计

参照多数文献的做法,将模型中的参数分为两种分别进行赋值。对于静态参数,结合已有文献,采用校准的方法进行赋值,对于动态参数采取贝叶斯估计的方法进行赋值。根据模型的设定,需要校准的静态参数为:主观贴现率β,资本折旧率δ,Frisch 劳动供给弹性的倒数χ,能源供给弹性的倒数φe,劳动力的负效用权重θ,生态型产品占总产出份额n,中间品厂商之间的替代弹性λ,能源型企业资本份额αp,能源型企业能源份额v,产出的碳排放指标μ,生态型企业资本所占份额参数αc,环境污染存量中的自然分解率δPL,政府环保投入转化系数γ。需要贝叶斯估计的动态参数包括生态型企业技术冲击、环保技术冲击、政府环保支出冲击、环保税税率冲击、消费者环保意识冲击的一阶自回归参数ρc、ρp、ρEP、η、ρτ、ρZ和波动参数εAct、εApt、εEPt、εG2t、ετt、εzt。

3.1 静态参数校准

参考多数DSGE 模型做法,将主观贴现率β设定为0.99,将资本折旧率δ设为0.025。参考李立等[35]将Frisch劳动供给弹性的倒数χ设定为2。参考邹乐欢等[9]将能源供给弹性的倒数φe设为1.5。为使稳态时的劳动供给约占总时间的1/3,将劳动力的负效用权重θ校准为7。参考牛欢等[36]的研究,将生态型产品占总产出份额n设为0.4。参考Loren 等[37]将中间品厂商之间的替代弹性λ设为5。借鉴Pa等[38]将能源型企业各个生产要素所占份额的相应参数αp和v都设为0.3。Economides等[39]将碳排放作为产出的副产品,将其排放指标设为0.5,武晓利[5]将产出的碳排放指标μ设为0.15,根据相关研究将其污染排放指标μ设为0.15。参考张涛等[7]的估算结果,将生态型企业的劳动和资本所占份额参数αc设为0.5。参考Angelopoulos等[2]将环境污染存量中的自然分解率δPL设为0.1。对于政府改善环境的支出转化系数γ,武晓利[5]对其分别取值进行敏感性分析,蔡栋梁等[34]在参考他人研究基础上将其取值为1.16。文章借鉴其做法,将γ校准为1.16。

3.2 动态参数校准

对于动态参数的设置,采用贝叶斯进行估计。参考武晓利[5],将环保技术一阶自回归系数ρEP的先验分布设为均值为0.7,标准差为0.1 的贝塔分布,环保技术冲击标准差均值设为0.01,服从逆伽马分布。依据汪川的研究[40],将政府环境支出的一阶自回归系数ρZ的先验分布设为均值为0.5,标准差为0.025 的贝塔分布,εG2t服从均值为0.01 的逆伽马分布。参考邹乐欢等[9]、朱军[18]的研究,能源型企业和生态型企业生产技术的一阶自回归系数ρp,ρc均服从均值为0.9 标准差为0.1 的贝塔分布。生态型企业技术冲击和能源型企业技术冲击随机扰动项的先验分布均值分别设为0.007、0.01。税率的一阶自回归系数服从均值为0.65,标准差为0.1 的贝塔分布,税率冲击的标准差ετt先验均值设为0.1,服从逆伽马分布。消费者环保意识一阶自回归参数ρZ借鉴武晓利[41]的做法,将其先验分布设为均值为0.7,标准差为0.1 的贝塔分布,环保意识冲击的标准差εzt先验均值设为0.1。选取2003 年第一季度至2021 年第四季度中国实际GDP、社会消费品零售总额、固定资产投资完成额数据作为外部观测样本。实际GDP 以2003年作为基期,并采用census X-12 方法对所有样本数据进行季节调整,消除季节趋势。并对季节调整后的数据取自然对数,再使用HP 滤波去除数据的趋势项。贝叶斯参数估计结果见表1。

表1 动态参数的Bayes估计结果

4 脉冲响应分析

在参数校准后,利用所构建的模型进行动态模拟,所有变量都经对数化处理。首先模拟在生态型企业技术冲击、环保技术冲击、环保税税率冲击下,居民部门消费、企业部门产出、生产过程中污染排放等宏观变量的变化。接着研究当将消费污染纳入模型后,环境质量在外生冲击下的动态变化。最后进行福利分析,比较在不同消费污染转化系数下外生冲击所带来的居民福利变化。

4.1 短期经济波动分析

技术冲击作为宏观经济波动的重要来源,将技术又分为生产技术和环保技术,通过模拟在环保税政策下,生态型技术冲击、环保技术冲击、税率冲击对产出、消费等宏观变量的动态影响,探究环保税政策的结构性效应。

4.1.1 生态型企业技术冲击

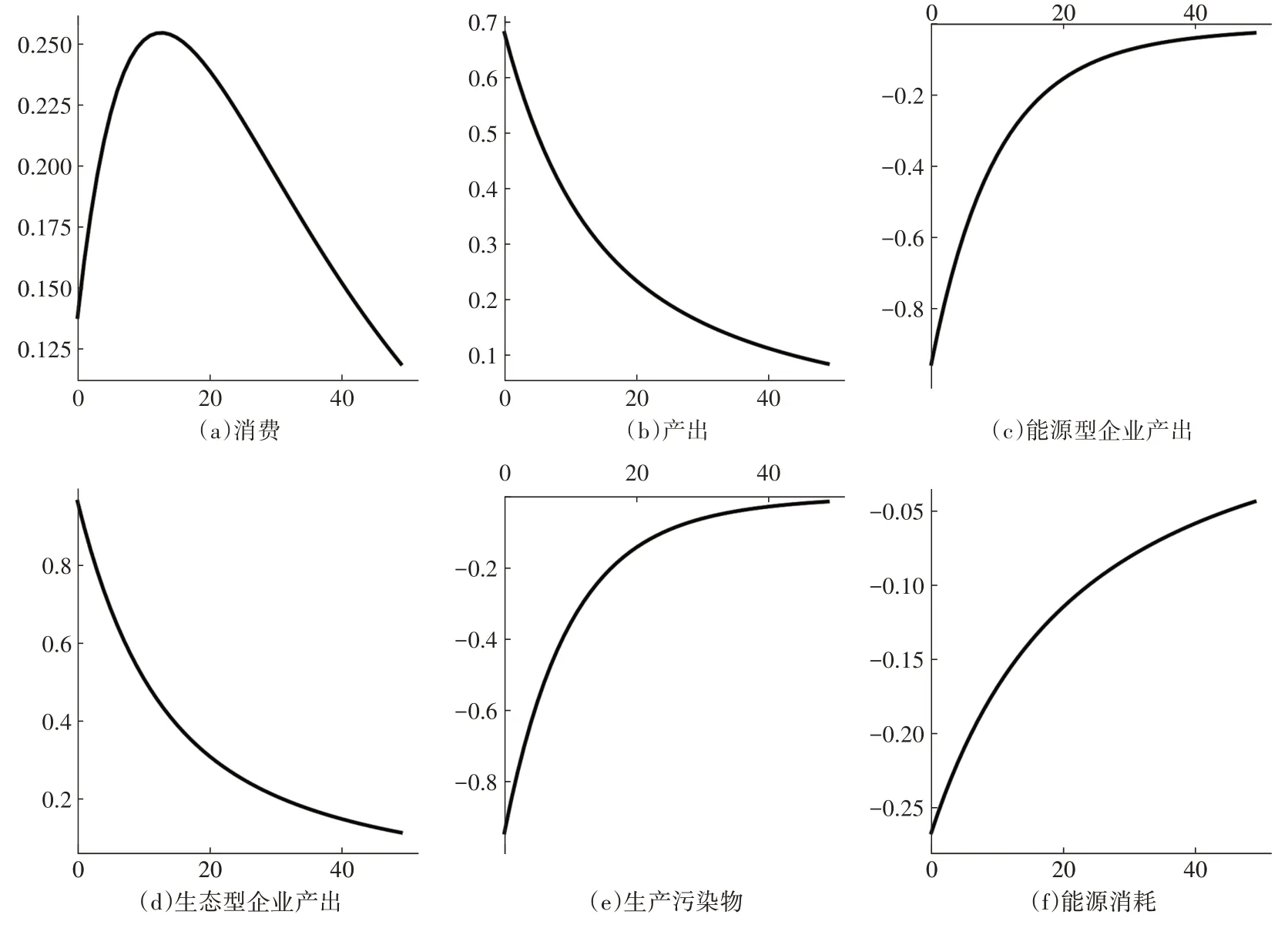

如图1 所示,面临生态型企业技术冲击,居民部门消费立刻增加,偏离稳态幅度达到了0.25%,而后继续增加,并在15 期达到峰值后逐渐向均衡状态靠拢,呈驼峰状。对于能源型企业而言,由于二者的产品存在一定替代性,生态型企业技术进步对其产出造成负向冲击。生态型企业以更低成本进行生产,使得能源型企业竞争力下降,产出立刻下降,因而生产过程中所消耗的资源也随之下降。与此相对,生态型企业产出立刻上升,相当于生态型企业挤占了能源型企业的市场份额。能源型企业产出的下降,使得其资源投入下降,因而能源消耗在期初立刻下降。同时,生产过程中的污染物排放也在期初下降,并逐渐向均衡点回归。简而言之,当生态型企业技术进步后,总产出和消费的提升,经济中的产业结构进行一定程度调整,使得资源更多地流向了生态型企业,生产过程中所产生的污染物开始下降。

图1 生态型企业技术冲击下宏观变量的脉冲响应

4.1.2 环保技术冲击

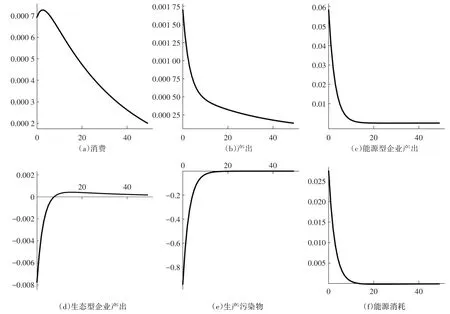

其次考察环保技术产生的影响,如图2所示。当环保技术,也就是能源型企业处理污染物的能力提升后,消费立刻上升,达到峰值后开始向均衡点回归,呈驼峰状。能源型企业产出迅速上升,然后逐步回落至均衡水平;而生态型企业产出却立刻下降,随后逐渐上升,与能源型企业变化趋势恰好相反。在环保税政策下,环保技术进步使得能源型企业处理污染物的水平提高,可以降低环保成本,增大其竞争优势。资源从生态型企业到能源型企业的流动也带来了经济结构的调整。环保技术冲击下,总产出在期初立刻上升,而后逐渐回落至均衡。同时,生产过程中产生的污染物排放也在期初立刻减少。总体而言,环保技术的提升,降低了能源型企业的税收成本,增强了其竞争力,增加了总产出,提高了居民部门的消费,减少了生产端的污染排放。同时相较于生态型企业技术冲击,环保技术冲击下,各个变量回归均衡点的时间都较短。

图2 环保技术冲击下宏观变量的脉冲响应

4.1.3 税率冲击

图3 展示了环保税税率冲击下,产出、消费、生产端污染排放等变量的变化。环保税税率提升将增加能源型企业成本,其产出当期负向偏离,而后逐步上升至均衡水平,能源型企业产出呈收缩状态。对于生态型企业,其产出立刻上升,由于能源型企业税收成本的增加,相较于之前,竞争优势下降,变相增加了生态型企业的竞争优势,使得资源从能源型企业流向生态型企业,生态型企业产出增加,呈扩张状态,变化趋势与能源型企业相反。给定环保税正向冲击,总产出在期初立刻下降,随后开始缓慢上升。居民部门消费负向偏离初始状态,消费在期初的偏离程度约为产出变动的1/3,而后继续下降并在第5 期达到负向偏离的峰值,然后开始上升,逐步向均衡状态回归。在环保税税率冲击下,生产过程中产生的污染物排放也由于能源型企业产出的下降而立刻减少,且能源消耗也瞬间下降,与能源型企业产出变动变化趋势类似。

图3 税率冲击下宏观变量的脉冲响应

4.2 环境质量分析

环境质量的改善作为环境政策最直接的目标,将消费污染排放纳入模型,探究在环保税政策下,不同冲击对环境质量的影响以及传导机制。

4.2.1 消费污染转化系数

邵帅等[42]提到“能源回弹”的相关研究,指出能效提高虽会使得供应每单位需求所使用的能源减少,但同时由于收入效应、产出效应等机制,增加更多的需求,为满足相应的需求,反而加大了能源的使用,导致能效提高所节约的能源被抵消。在此基础上,杨翱[15]提出技术进步和污染中间品的使用效率也会引发类似的效果。技术进步,中间品使用效率的提高会减少单位产品的污染排放,但也会降低单位产品的生产成本,引发需求的增加,企业产量的上升,进而产生更多的污染排放,最终导致技术进步等作用减少的污染物被需求的增加抵消掉。但杨翱的研究仅仅考虑生产过程的污染排放,没有注意到消费过程中所产生的污染排放,这会导致污染的“能源回弹”不明显或被低估。尤其在当前经济结构下,消费污染占比持续上升,只考虑环保税政策下的产出污染,会导致我们在政策效果评价中遗漏关键部分。

目前缺乏对消费污染排放系数的相关研究,现有关于消费污染的研究主要集中在微观领域,主要为影响家庭污染排放因素的探究和消费污染的测度。而关于家庭污染排放测度的研究,也主要是以价格为单位。且由于消费品种类繁多,也不太可能定量研究消费污染物与总体消费品的比例关系。因此借鉴武晓利[5]做法,对消费污染转化系数ζ取0、0.1、0.15 进行敏感性分析,进而考察每单位消费品所产生污染物的变化如何影响环境质量的改变。其中ζ= 0表示不考虑消费污染。

4.2.2 模拟结果分析

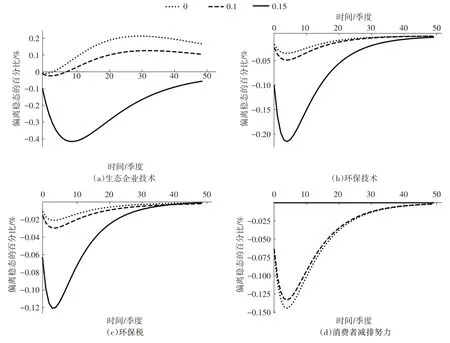

为了方便比较,将所有外生冲击均设定为1%。如图4 所示,模拟在不同消费污染转化系数下,生态型企业技术冲击、环保技术冲击、税率冲击、消费者环保意识冲击下,环境污染存量的动态变化。

图4 不同冲击下的污染存量变化

首先,当消费排污转化系数ζ为0,也就是不考虑消费污染排放,可以发现面临生态型企业技术冲击、环保技术冲击、环保税税率冲击,环境中的污染物存量均在期初下降,而后在达到负向峰值后开始上升,呈驼峰状。而在消费者减排努力冲击下,环境污染存量没有发生任何波动。由于不考虑消费污染,因而消费者行为显然不会对环境质量产生影响。然而,当消费排污转化系数开始上升后,也就是每单位消费品所产生的污染物开始增加,面对冲击时,情况开始发生变化。对于生态型企业技术冲击,当消费排污转化系数为0.1 时,环境污染存量在期初下降,达到负向峰值后开始上升,并在后面达到正向峰值后,开始回落。但相较于不考虑消费污染,其负向峰值下降幅度很小。此时,生态型企业技术进步在后面一段时期反而导致了环境质量的恶化。当消费污染转化系数为0.15时,面对生态型企业技术冲击,变化趋势与消费污染转化系数为0.1 时类似。这种先下降后上升的趋势也体现出了“能源回弹”的特性。

正向的生态型企业技术冲击,使得资本、劳动等资源流向生态型企业,生产端的污染排放虽然会立刻下降,但同时,居民部门的消费也会增加。当每单位消费品所产生的污染排放很小以至可以被忽视时,其消费产生的污染排放并不会对整体环境质量产生影响,因而生态型企业技术进步会带来整体环境的改善。但当单位消费品产生的污染排放不断增加时,消费污染就成了不可忽视的污染源之一。生态型企业技术的正向冲击,短期内会由于生产端污染排放的减少而得到改善,但由于消费增加带来消费污染的不断累积,会抵消技术提升对环境带来的正向作用,最终当消费累积的污染大于生产端减少的污染物时,就会出现污染的“能源回弹”现象,使得环境开始恶化。但这种环境质量的恶化具有时间上的滞后效应。生态型企业技术进步对环境的改善是短期内可以立刻体现出的,但“能源回弹现象”所导致的环境污染加重需要经过一段时间才能体现出来,此时短期污染物排放降低可能会导致长期环境的恶化。

对于环保技术冲击和税率冲击,可以发现,其作用方向对消费排污系数具有一定的结果稳健性。无论消费排污系数取值为0、0.1 还是0.15,在面临环保技术和环保税税率冲击时,环境污染存量在期初均下降,达到负向峰值后开始上升向均衡点回归。就其变化幅度而言,消费污染转化系数最小的变化幅度最大。环保技术的提高有利于降低能源型企业的污染排放,也会增加产出和消费。如图1 和图2 所示,相较于生态型企业技术冲击,在环保税约束下,环保技术冲击所带来消费增加的百分比较低。导致环保技术进步对环境带来的正向作用占主导地位。短期内,即使单位消费污染转化系数提高,环保技术冲击对环境污染存量冲击的方向始终为负向。同时,环保技术直接影响生产端,因而导致在较高的消费排污转化系数下,环保技术对环境质量的改善作用会减弱。与环保技术冲击类似,环保税的直接作用对象是企业。税率的提高会直接增加能源型企业成本,降低能源型企业产出,生产端产生的污染物会立刻下降。同时在税率冲击下,消费也会下降,因而即使在考虑消费污染情况下,也不会改变税率提高对环境的作用方向。但随着单位消费产生污染物的增加,环保税增加对环境质量的改善作用降低。也就是说由于没有考虑消费污染,以往研究高估了环保技术进步和税率提高对环境的改善作用。

对于消费者环保意识冲击,可以发现对于消费排污转化系数为0.1、0.15,在其冲击下环境质量变化趋势类似。当消费者环保意识,也就是减排努力程度提高1%,环境污染存量在期初立刻下降,而后继续下降,在达到峰值后开始上升,逐渐回到均衡点。但与环保技术冲击和环保税税率冲击相反,较低的消费排污转化系数对应的变化幅度反而最小,较高的排污转化系数对应的排污转化系数面对冲击时,变化幅度最大,当消费排污转化系数为0时,环境污染存量不发生波动。由于消费者自身环保意识增强,比如居民在对待垃圾处理,生活污水排放等问题相较之前更加注意,将会减少消费端的污染物排放。同时,消费者的环保意识不会对生产活动产生影响,并不影响企业的决策行为。消费污染转化系数在一定程度上反映了消费污染在总污染中的份额,因而当消费污染物转化系数越高,消费意识的增强对环境改善的作用越大。

4.3 福利分析

通过福利分析比较在不同消费污染转化系数下,居民福利在不同冲击下的差异。由于仅将产出作为衡量居民福利的指标有很大的缺陷,其不能很好地度量环境质量的变化,大大削弱了其作为环境政策评估的有效性。因而参照张涛等[7]、丁冠群等[8]的研究,将消费者福利函数设为:

其中ω是福利损失中产出变化相对于环境污染存量变化的权重,代表在稳定产出与改善环境质量间,对稳定产出的偏好程度。参考陆文力[10]将ω分别取值0.5、1。为了便于比较,假定生态型企业技术、环保技术、税率均提高1%。表2 为在不同冲击和参数取值下,社会福利损失计算的结果。

表2 福利损失模拟结果

由表2可知无论稳定产出权重取值如何,消费污染转化系数越高,在各种冲击下,对应的福利损失越高。较高的消费污染转化系数会使得在相同的消费水平下产生更多的污染,增加福利损失。同时,相较于生态型企业技术冲击,环保技术冲击和税率冲击对消费者造成的福利损失最小,即使随着消费污染转化系数的增加,环保技术进步和税率增加的效果也优于生态型企业技术进步。生态型企业的产品和能源型企业所生产的产品并非完全替代,因而一味地提高生态型企业技术进步,虽然可以在一定程度上使得部分资源从能源型企业流出,降低能源型企业产出,但其效果呈边际递减趋势。同时随着生态型企业技术进步带来产出的波动,消费污染的增加也会对环境造成破坏,更进一步降低生态型企业技术进步对居民福利增加的作用。而环保技术的增加,一方面可以增加产出,另一方面可以降低能源型企业污染排放过程中产生的污染物。环保技术的进步可以理解为促进能源型企业向生态型企业的转型。环保税税率的增加短期内降低了能源型产出,总产出有小幅度的下降,但改善了环境质量,对居民福利的影响同样也好于生态型企业技术进步。特别是对于产能过剩、污染产业占比高的中国,税率的增加在短期可以有效增加居民福利,但其改进效果弱于环保技术进步。因而提高环保技术,促进能源型企业转型为环境友好型企业,而不是试图不断挤压能源型企业的生存空间,才是最优的环境政策。

5 结论与政策建议

通过构建一个包含家庭、异质性企业和政府三部门的动态随机一般均衡模型,将消费污染纳入模型,探究在不同情况下,生态型企业技术冲击、环保技术冲击、环保税税率冲击、消费者环保意识冲击对各个宏观变量的动态影响。研究表明:第一,生态型企业技术进步短期内将增加产出和消费,减少生产过程中的污染排放。但如果每单位消费所产生的隐含污染排放达到某一阈值后,会抵消生产端减少的污染排放,出现污染的“能源回弹”现象,甚至加重环境污染。但这种“能源回弹”现象不会立刻显现出来,其滞后于生态型企业的技术进步。第二,环保技术的进步,会降低能源型企业因污染排放所产生的成本,使部分资源流向能源型企业,且环保技术进步对环境质量的正向改善不会因消费污染转化系数的增加而发生改变。第三,提高环保税税率,会使得居民部门消费、总产出以及污染排放均下降,即使消费所隐含的污染排放提高,其环境污染存量仍下降。第四,消费者环保意识的增强,不会对经济波动产生任何影响,但会减少消费端产生的污染物,改善环境质量。

该研究的结论为绿色发展提供了政策上的思路。首先,税率的提高和环保技术的增强均会降低生产过程中的污染排放,改善环境质量。但通过对居民的福利分析可以发现,环保技术的提高无疑是更优的选项。因而,除了短期内提高环保税税率,地方政府更应加大在环保技术方面的资金投入,对环保技术上的研发行为给予财政上的支持,同时积极推动污染企业更换新的排污设备,引导企业绿色转型。其次,后工业化社会都要面临工业污染向消费污染的转变。不同于监管企业,消费群体分散广泛,对消费行为的管理充满了难度与挑战。因而一方面政府应积极宣传环保理念,引导消费者选择绿色消费的生活方式,普及绿色消费知识,广泛开展绿色消费教育活动。另一方面,也要引导企业生产更加绿色环保的产品,例如使用更加易于降解的产品包装,使得单位产品在消费过程中产生更少的污染物,进而改善环境质量。