碳减排能协同企业增效吗?

——来自碳排放权交易试点的准自然实验

2023-12-17冯国强

冯国强,王 锦

(兰州大学经济学院,甘肃 兰州 730000)

国家“十四五”规划明确规定了中国碳排放2035年实现碳达峰后稳中有降的远景目标和“十四五”期间单位GDP 二氧化碳排放量降低18%的减排目标。2021 年12月28 日国务院下发的《“十四五”节能减排综合工作方案》,更加明确“十四五”期间助力实现碳达峰、碳中和目标的减排工作方案,并明确各部门、地方各级政府节能降碳和协同增效的责任。

微观主体会如何回应减排政策?减碳与增效之间能否协同双赢?存在怎样的路径和条件?2011 年10 月29日,国家发展改革委办公厅下发《关于开展碳排放权交易试点工作的通知》,在全国范围内引入碳排放权交易体系(ETS)的试点,为回答上述问题提供了一个识别因果关系的准自然实验。截至2021 年6 月底,全国试点省份碳市场累计配额成交量4.8 亿t 二氧化碳当量,成交额约114亿元。

很多研究[1-5]为包括碳排放权交易在内的市场型环境规制举措的减排效果提供了经验证据。但是对减碳能否协同企业增效,却鲜有文献关注。Porter 等[6]从理论上推断碳排放权交易能够将企业碳排放的外部成本内部化,为减排企业额外增加收入来源,从而在减碳与增效存在双赢的可能,并且提供了各种可能的协同路径[7-12]。然而这些路径时常受到企业规模、碳配额分配方式等的严格限制[13-17]。这样一来,经验材料能否支持减排增效双赢的路径,仍得不到答案。

该研究通过选取2010—2019年沪深A 股上市公司的面板数据,利用碳排放权交易试点政策作为准自然实验,来揭示企业减碳与增效之间的关系,以此回应二者能否协同,存在怎样的作用机制。研究结果表明,除直接效应外,由碳排放权交易试点推动的绿色技术创新是促成企业实现减碳协同增效的重要机制,并在统计意义上排除了生产效率、融资约束的协同路径。

1 模型设定、样本选择与数据

1.1 模型设定

基于以下几方面原因将碳排放权交易试点政策视为准自然实验。①碳排放权交易试点属于自上而下的政策实验,而非地方探索,平台设计、交易规则等借鉴了EU-ETS,因此,对于试点省份而言,这一政策冲击满足外生性。②试点城市的选择并不经地方申请,而是由中央直接选定,因而削弱了政策自选择问题。基于此,将第一批试点省份当中进行碳排放权交易的企业作为处理组,未进行碳排放权交易的企业作为控制组,通过匹配沪深A股上市公司2010—2019年的微观数据来进行检验。设置回归模型如下:

模型(1)、模型(2)分别考察碳排放权交易试点对企业i在t年碳排放量(CO2it)、年营业收入(incomeit)的影响,回归时分别进行了对数处理。模型(3)检验试点政策对减碳—增效协同指数(synergyit)的影响,即企业“既减排、又增效”的实现程度。Treati是政策虚拟变量,用来区分处理组和控制组,若企业参与碳排放权交易则取值1,否则取值0。Timet是碳排放交易试点年份的虚拟变量,若t≥ 2013,则取值1,否则取值0。Treat×Time即did变量,该变量将样本分别区分为试点前的处理组、控制组和试点后的处理组和控制组,从中获得组内与组间差异系数α1、η1和λ1。Controli是一组控制变量,包括企业年龄(age)、企业投资机会(tobins)、盈利能力(ros)、财务杠杆(lev)、现金持有水平(cash)、股权集中度(share_int)、资本密集度(cap_int)、企业规模(size)。γi、μt分别是个体固定效应和时间固定效应,εit是随机误差项。

1.2 样本选择与数据

为了削弱选择偏误,实证处理时对上市公司样本作了如下处理:①剔除掉金融类、地产类以及ST、ST*类的样本。②剔除晚于2010 年上市以及数据缺失严重的样本。③剔除掉资产负债率大于1 的样本。④保留与处理组同行业的控制组。⑤用倾向得分匹配近邻匹配法以1∶4 的比例对处理组和控制组样本进行匹配。⑥对连续变量进行1%水平上的缩尾处理。经过上述处理之后,一共获得2 504条有效观测值。

碳排放量的测度借鉴了沈洪涛等[3]的做法,利用式(4)进行测算。

式(4)中:参考沈洪涛等[3]的做法,CO2折算系数按照厦门节能中心的标准取值为2.493。行业能源消耗总量、行业营业成本数据分别根据《中国能源统计年鉴》和《中国工业经济统计年鉴》进行测算,企业营业收入(incomeit)和营业成本数据来自CSMAR 数据库和Wind 数据库。减碳—增效协同指数synergyit按照式(5)进行计算,可分解成ln_incomeit-lnCO2it。该指数越大说明减排的同时,经营绩效也得到很大改善,相反则说明减碳、增效的协同程度较低,减碳越难实现增效。控制变量当中,age根据企业上市年限加1 的自然对数进行测度,tobins利用企业的托宾Q 值进行测度;ros、lev、cash分别根据销售利润率、资产负债率、年末货币资金与总资产之比进行衡量,share_int根据第一大股东持股比例进行衡量,cap_int根据总资产与营业收入的比值进行衡量,size根据企业总资产的自然对数进行衡量。所有控制变量利用CSMAR 数据库和Wind数据库进行匹配和测算获得。

2 实证结果

2.1 倾向得分匹配

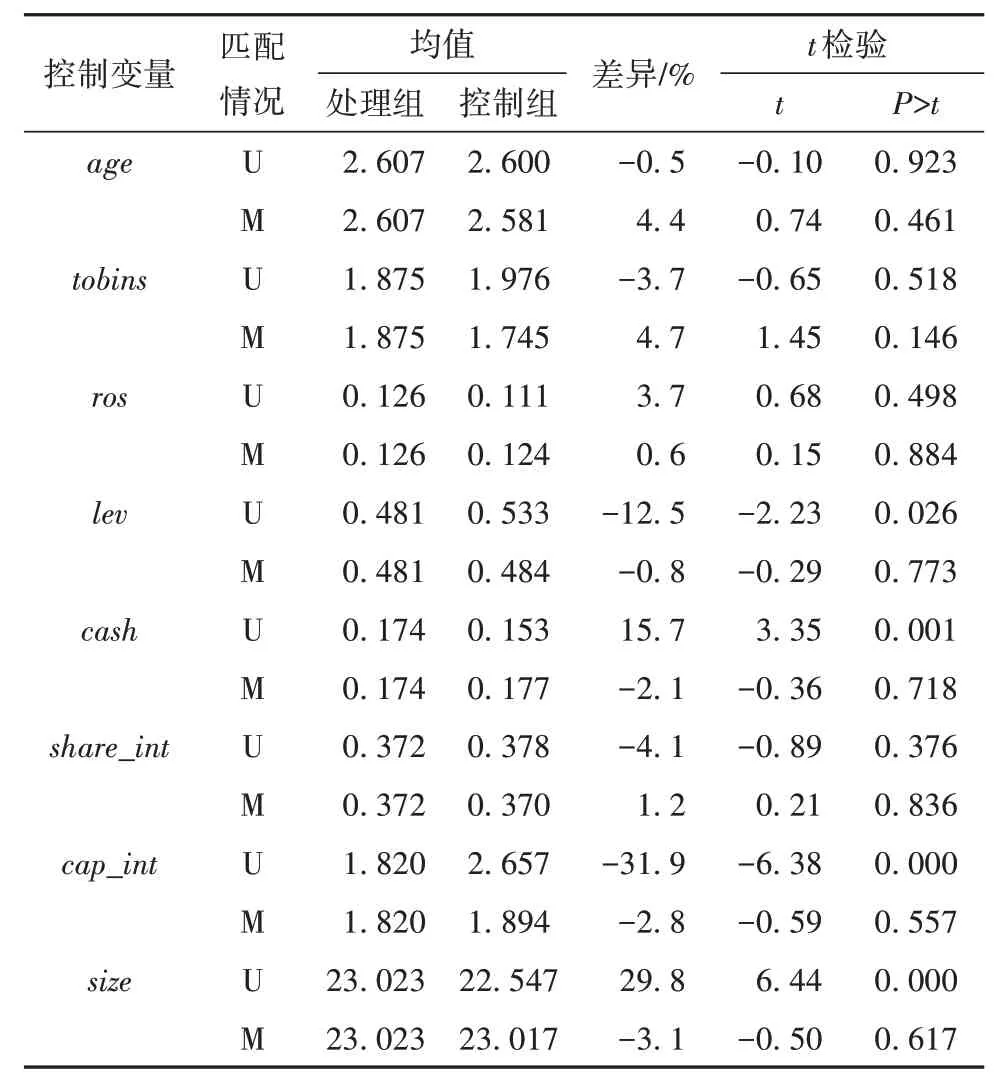

为解决潜在的非随机问题,通过倾向得分1∶4近邻匹配的方法,将控制变量作为匹配变量,对处理组与控制组样本进行匹配。为保证倾向得分匹配法的结果准确,对匹配结果进行平衡性检验以及核密度估计。

表1是匹配之后平衡性检验的结果。经过匹配后,匹配变量差异的绝对值明显变小,均小于5%,且t检验的P值都大于10%,表明匹配后变量在处理组和控制组之间不存在显著性差异,通过平衡性检验。

表1 平衡性检验结果

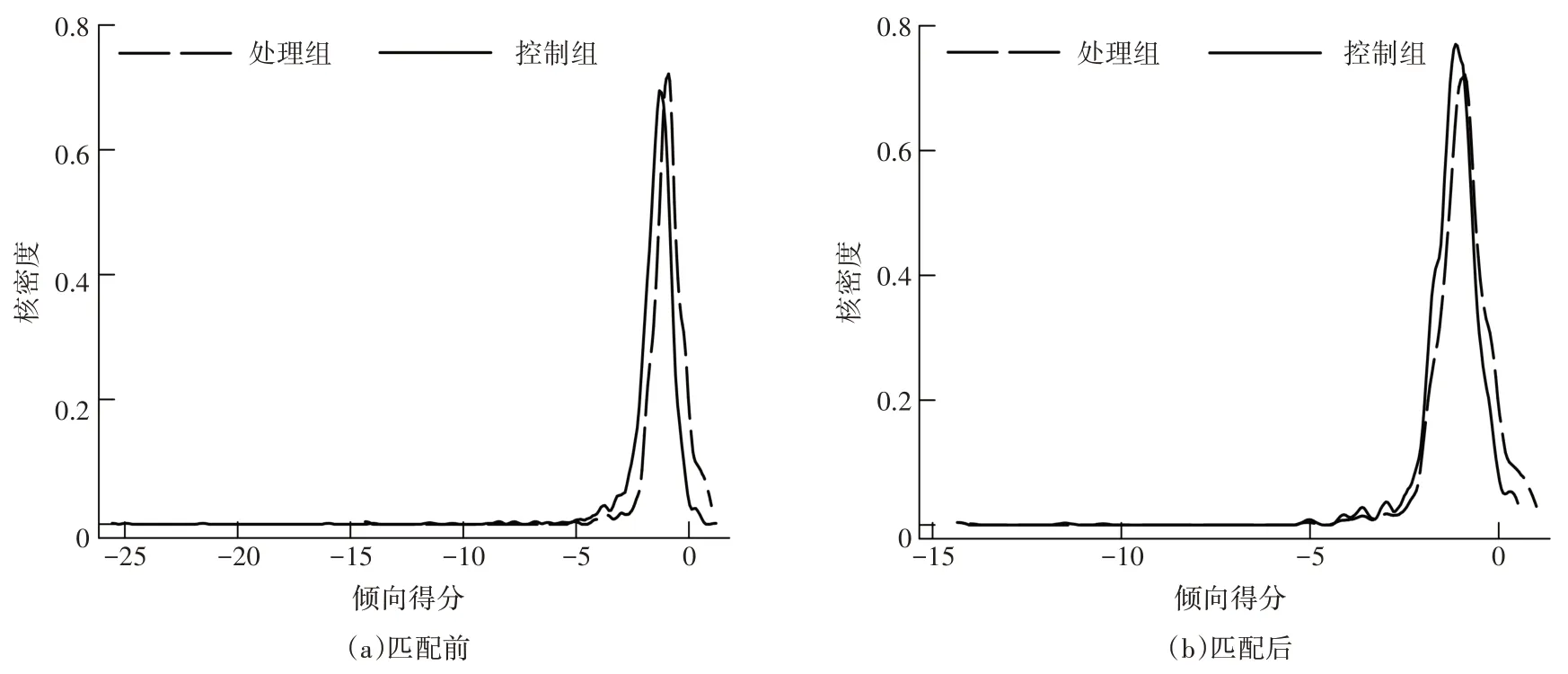

匹配结果的核密度估计如图1 和图2 所示。对比不难发现,匹配之后处理组和控制组倾向得分的密度函数更为接近,匹配结果良好。

图1 倾向得分匹配核密度估计

图2 动态效应检验

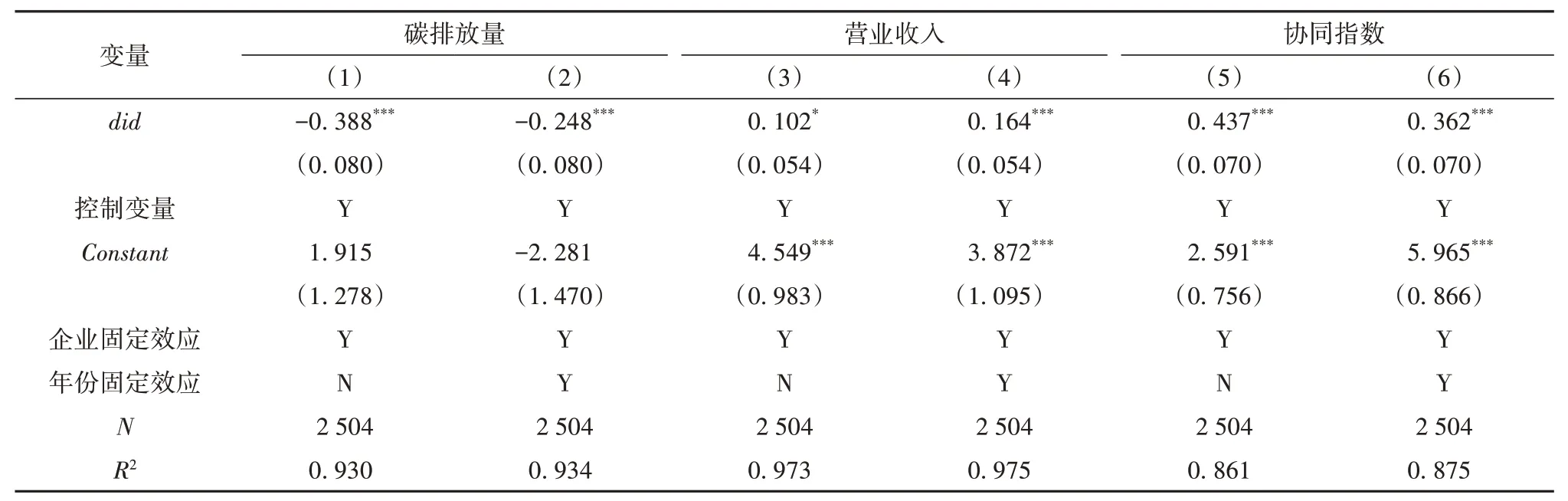

2.2 基准回归结果

回归时在企业层面进行标准误聚类,基准回归结果见表2。根据模型(1)进行检验的结果见表2 的列(1)和列(2)。在控制企业固定效应时,did的估计系数在1%的水平上显著为负。列(2)控制了企业和年份双重固定效应,did估计系数仍然显著为负,说明碳排放权交易试点显著促进企业减碳。列(3)和列(4)是模型(2)的估计结果,did估计系数均显著为正,说明碳排放权交易试点能够促进企业提升经营绩效。列(5)和列(6)是根据模型(3)对企业减碳-增效协同指数进行估计的结果,did估计系数均显著为正,表明碳排放权交易促成上市公司在完成碳减排的同时,协同提升经营效益。

表2 基准回归结果

2.3 政策动态效应检验

为了动态观察碳排放权交易试点对减碳-增效协同效果的影响,以碳排放权交易试点当年为基准年份,通过观察动态效应系数λ1的变化来分析政策的动态效应。为防止多重共线性对结果的干扰,剔除政策实施前一期的样本,回归结果绘制成图2。其中“-3,-2,0,1,2…”分别表示“政策实施前3 年,前2 年,当年,第1 年,第2 年…”。结果显示,在政策实施后的第二年起,λ1的95%的置信区间不包括0,表明碳排放权交易试点政策显著提升了企业碳减排和经营绩效的协同效果。同时,λ1的数值大小基本呈现递增的趋势,说明试点带来的协同效果随政策时间变化更加明显。

2.4 稳健性检验

2.4.1 平行趋势检验

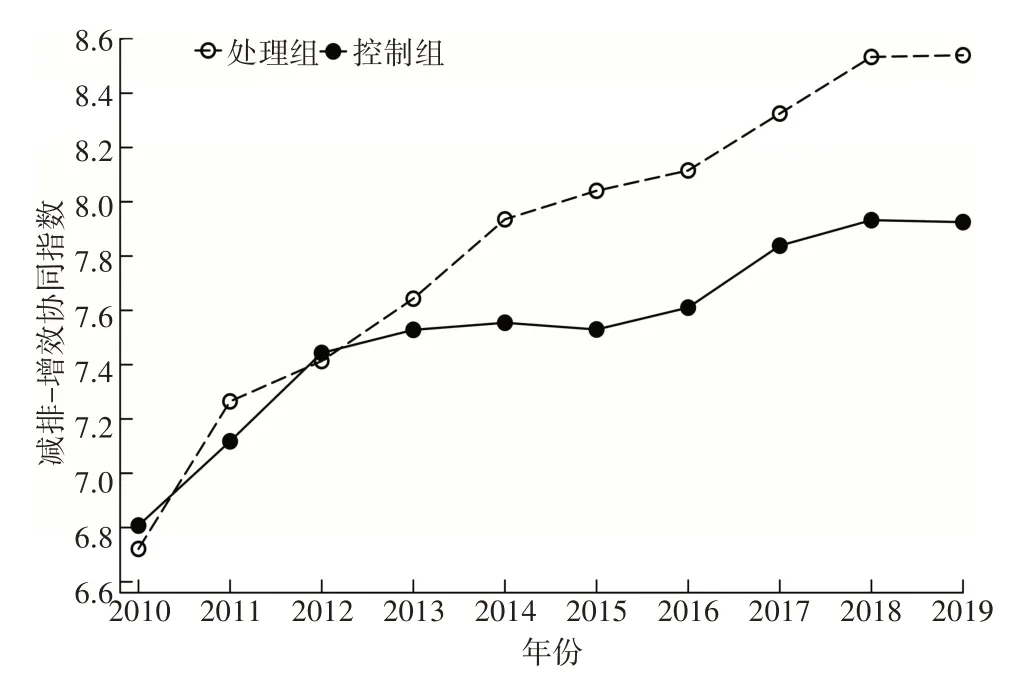

为了证明模型选择的合理性以及实证结果的可靠性,需要比较处理组和控制组样本在政策实施之前的时间趋势是否一致。结合研究主题,需要重点关注在进行匹配之后,实施碳排放权交易企业和未实施碳排放权交易企业的减碳-增效协同效果在政策前是否具有相同的时间趋势。平行趋势检验结果见图3。在政策试点之前,处理组和控制组的减碳-增效协同指数的时间趋势基本一致。在2013年之后处理组和控制组的协同作用才出现明显的差异。因此,平行趋势检验通过。

图3 协同效果平行趋势检验

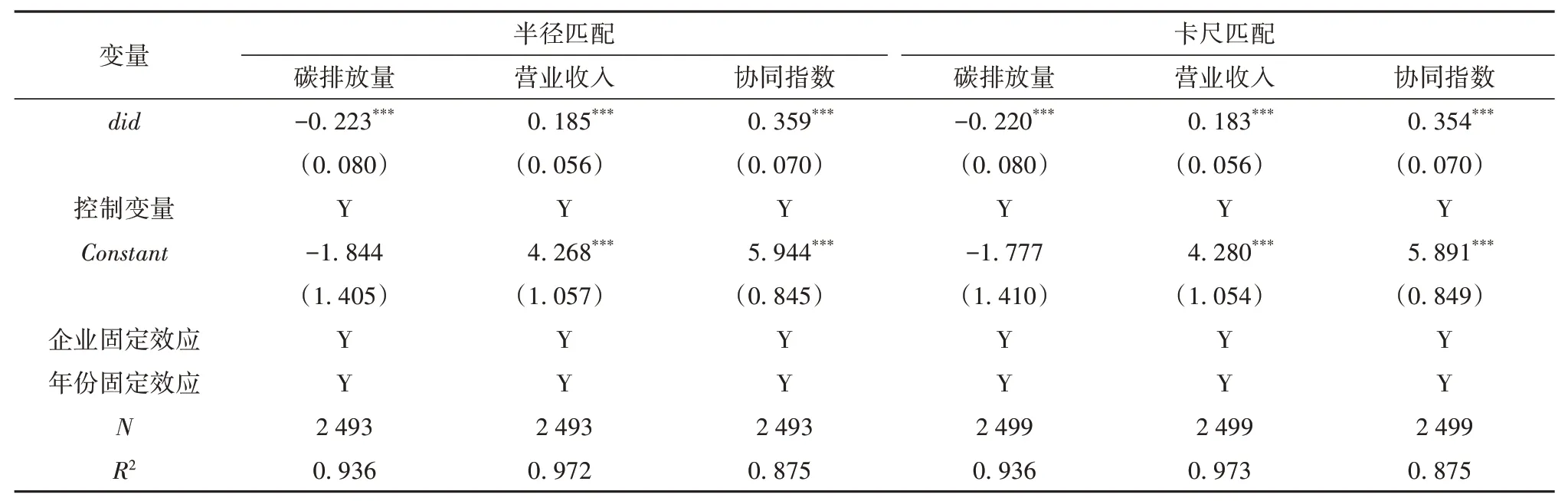

2.4.2 更换匹配方法

基准估计结果可能受匹配方法干扰,为此,分别用半径匹配和卡尺匹配来代替1∶4近邻匹配,再对匹配后的样本进行估计。回归结果见表3。在控制企业和年份固定效应时,无论使用哪种匹配方法,碳排放交易试点政策对企业减碳、提升经营绩效以及二者的协同作用均显著为正,与基准回归结果一致。说明匹配方法的选择并不影响回归结论。

表3 更换匹配方法的估计结果

2.4.3 剔除部分样本

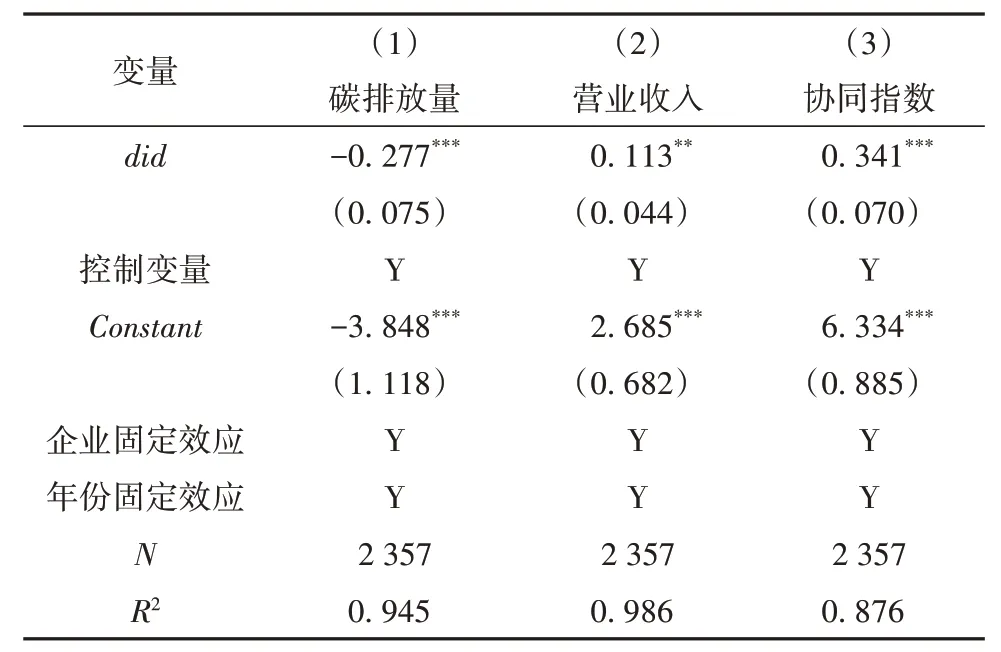

国家在2016 年新设立四川、福建两个碳排放权交易试点省份,从而可能影响分析结论。为此,进一步剔除掉四川和福建的控制组样本,并对剩下样本重新进行1∶4近邻匹配,然后进行估计。回归结果见表4。估计结果与表2基本一致,说明四川和福建的控制组样本并不影响实证结论。

表4 剔除四川、福建样本之后的检验结果

3 机制检验

碳排放权交易能够将节省的碳排放量进行出售,额外增加企业收入。除此之外,碳排放权交易也可以通过倒逼企业提升绿色创新水平、提高生产效率、降低融资成本等方式,来间接地影响减碳-增效的协同效果。这一部分主要借鉴Acemoglu 等[19]提供的渠道检验的方法,来揭示碳排放权交易推动减碳-增效协同的作用渠道。渠道检验的原理是,在模型中引入新的机制变量以后,通过观察原有机制变量系数大小及其显著性的变化,来揭示主要的作用渠道。当原有机制变量的系数变小或显著性下降,而新加入的机制变量显著时,新的机制构成作用渠道;否则新的机制不构成作用渠道。渠道作用的大小和机制变量的系数大小有关。

3.1 绿色创新机制

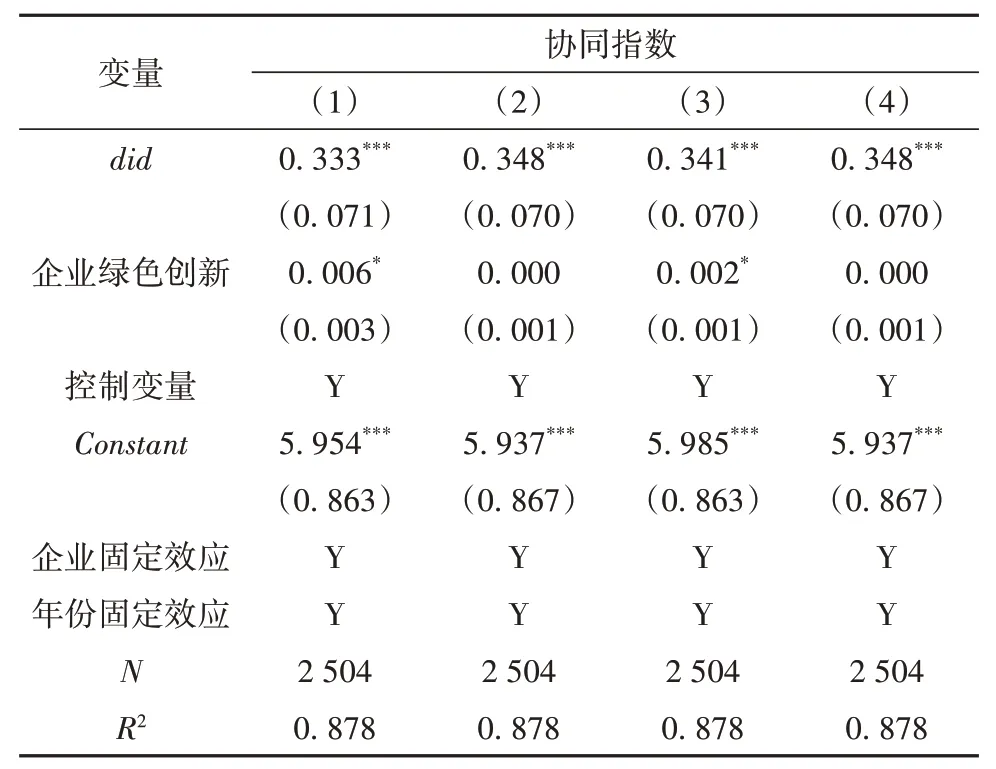

作为市场激励型环境规制举措,中国的碳排放权交易试点能否促进微观企业的绿色技术创新,宋德勇等[10]、张杨等[12]和唐国平等[18]通过实证研究给出了答案。借鉴渠道检验的方法[19],设置模型(6)来进行机制检验。

式中:X表示企业绿色技术创新,借鉴齐绍洲等[20]的做法,分别选取绿色发明专利授权数、绿色实用新型专利授权数、绿色发明专利申请数以及绿色实用新型专利申请数进行代理。数据来自国家知识产权局,其余变量选取与前文保持一致。得到的估计结果见表5。

表5 企业绿色创新机制检验

表5 的列(1)和列(2)分别对应企业绿色发明专利授权数、绿色实用新型专利授权数对企业减碳-增效协同效应的影响。列(3)和列(4)是企业绿色发明专利申请数、绿色实用新型专利申请数对企业减碳-增效协同效应的估计结果。结果表明,did系数和基准回归相比变小,企业绿色发明专利授权数、绿色发明专利申请数估计系数显著为正,绿色实用新型专利授权数和绿色实用新型专利申请数估计系数为正,但不显著。说明绿色创新是作用渠道之一。和实用型的绿色技术专利相比,体现更高创新水平的绿色发明专利带来的溢出效应更大。

3.2 效率机制

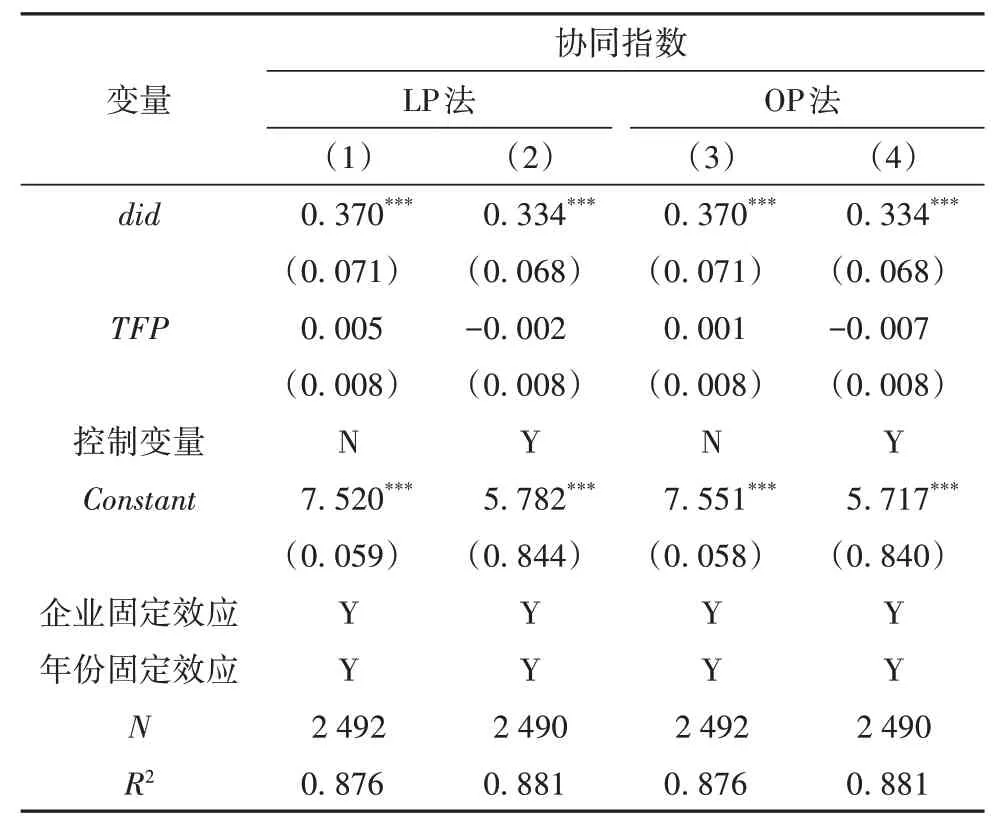

为了检验碳排放交易能否促进企业提升生产效率,进而实现减碳-增效的协同,设置模型(7)进行渠道检验。

其中:TFP是企业的全要素生产率。参考已有文献,分别采用OP 法、LP 法对企业TFP进行测算[21]。数据来源CSMAR 数据库、Wind 数据库。估计结果见表6。其中,列(1)和列(2)是对根据LP 法测算的TFP进行估计的结果,列(3)和列(4)是对OP 法测算的TFP进行估计的结果。结果表明,无论哪种测度方法,TFP的估计系数均不显著、did系数和基准回归相比变化不大。说明效率机制这一作用渠道在统计学意义上予以排除。

表6 效率机制的检验结果

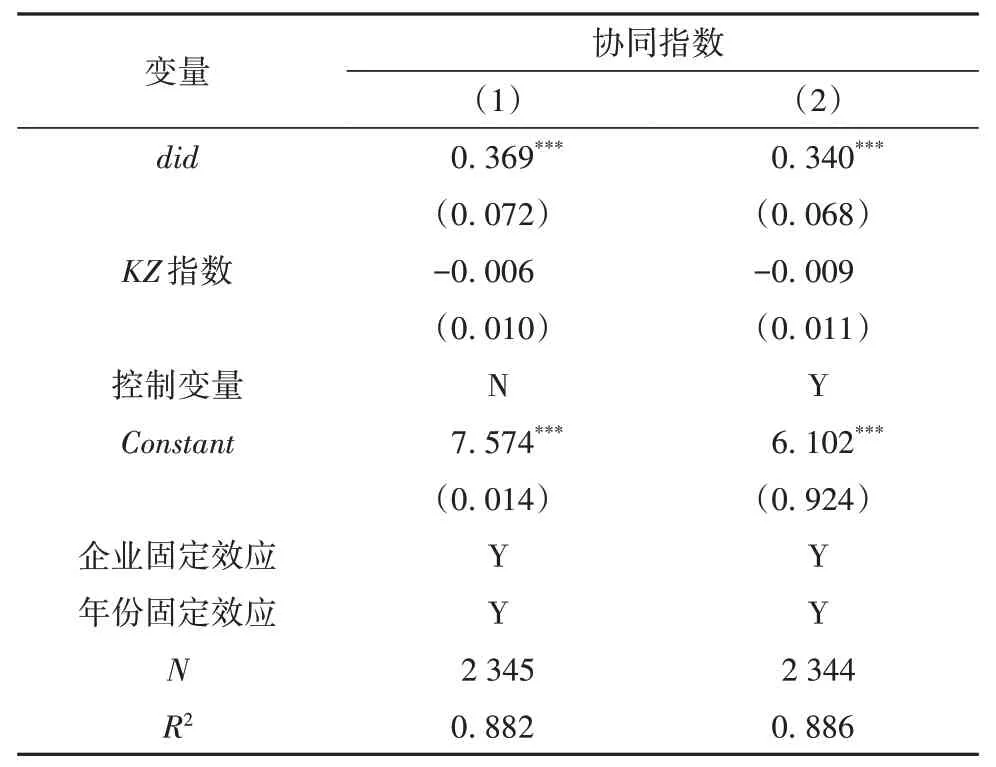

3.3 化解融资约束

融资约束问题直接影响企业外部性内部化的策略选择,也关系到成本约束问题,因而构成减碳-增效协同的潜在机制[12,22]。为此,设置模型(8)来进行检验。

此处选择相对客观的KZ指数来衡量企业融资约束。数据来自CSMAR数据库、Wind数据库。控制变量的选取与前文保持一致。估计结果见表7。表7 列(1)是没有加控制变量的回归结果,列(2)加入了控制变量。结果显示,KZ指数的估计系数均不显著,而did系数和基准回归相比变化不大。因此,化解企业融资约束的机制也予以排除。

表7 化解融资约束的检验结果

综上,绿色创新,尤其是绿色技术发明构成碳排放权交易试点促成企业实现碳减排和协同提升经营绩效的主要的间接机制,效率提升、化解融资约束等作用渠道不具有统计学意义上的显著性,因而予以排除。并且对比表5中绿色创新和did估计系数大小不难发现,碳排放权交易带来的直接效果仍然是主要的作用渠道。

4 进一步讨论

4.1 不同价位碳排放权交易市场的影响

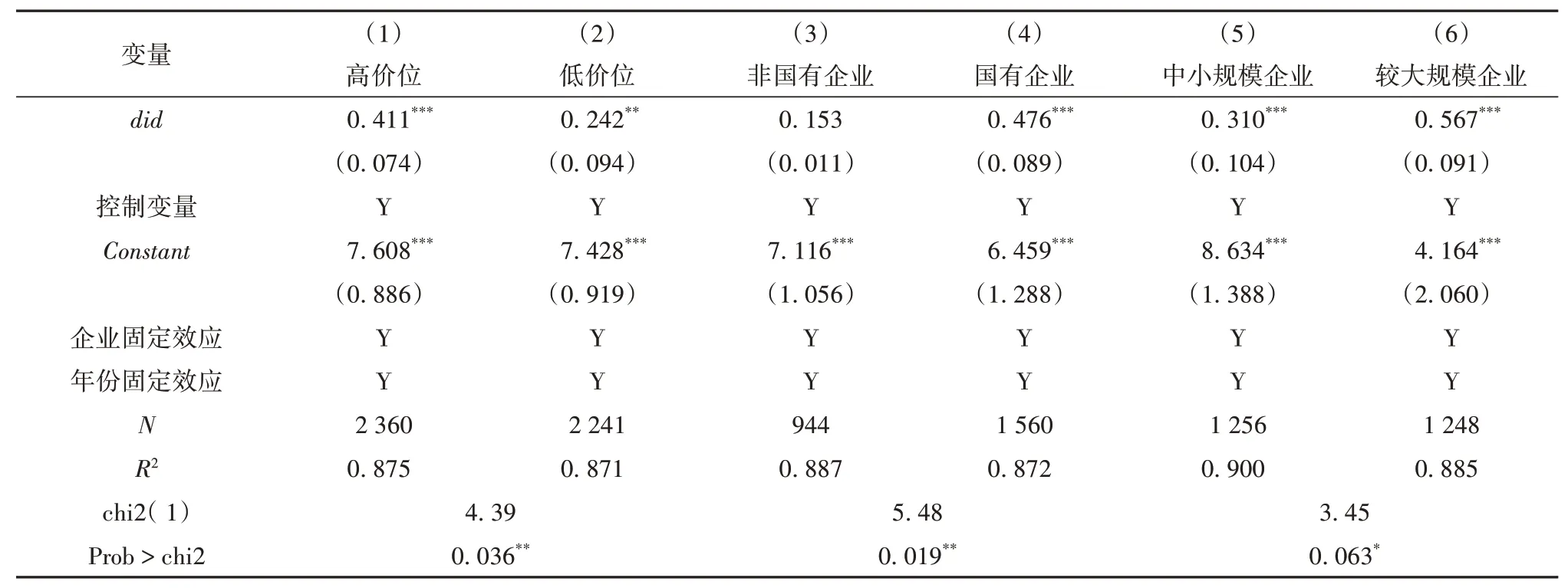

理论上,不同价位的碳排放权交易市场对企业的激励效果也会存在差异。为此,将同一年度碳排放权交易价格中位数设为临界值,高于或等于临界值的视为高价格碳排放权交易市场,低于临界值的视为低价格碳排放权交易市场,以此对样本进行分组回归。结果见表8的列(1)和列(2)。

表8 市场类型、产权特征、规模异质性影响的估计结果

从估计结果来看,无论是在高价位还是低价位的碳排放权交易市场,碳排放权交易试点政策均能促进企业减碳的同时协同增效。但是高价位碳排放权交易市场的did估计系数高于低价位时的did系数,高价位碳排放权交易市场产生的减排协同增效的作用更加明显。

4.2 产权性质的异质性影响

不同产权性质的企业在面对环境规制时,通常会产生不同的“反馈”机制。因此,有必要将样本区分为国有和非国有企业进行异质性检验,结果见表8 的列(3)和列(4)。国有企业的did估计系数在显著为正,而非国有企业did估计系数不显著。另外,国有企业did系数是基准回归时全样本系数(0.362)的1.31倍,说明国有企业在试点过程中更加注重减碳与增效之间的协同。

对上述估计结果的可能解释是,一方面,国有企业首先服务国家目标,承担必要的社会责任[23],更容易受到试点政策和国家减排目标的影响,从而加大绿色创新投入的力度。另一方面,国有企业多为政府控制,能够在政策试点过程中利用更多的税收优惠来弥补减排成本,提升经营绩效。

4.3 规模的异质性影响

大企业因拥有更充足的资金以及阻止潜在进入者威胁的动机,从而比其他规模的企业更具有创新激励[24-26]。因此,有必要检验企业规模带来的异质性影响。具体做法是,将同一年度企业规模中位数设为临界值,高于临界值的视为规模较大企业,等于或低于临界值的视为中小规模企业,然后进行分组回归。估计结果见表8 的列(5)和列(6)。

结果显示,较大规模企业和中小规模企业的did系数均显著为正,说明无论企业规模大小,碳排放权交易试点均能促进企业减碳的同时实现增效。当然,相比中小规模企业,较大规模企业能够获得更大的政策试点红利。

5 结论与启示

该研究借助碳排放权交易试点政策这一准自然实验,选取2010—2019年沪深A股上市公司的面板数据,检验企业能否在实现碳减排的同时协同增效,从中揭示潜在的作用机制与条件。研究发现,碳排放权交易试点作为市场激励型环境规制可以促进企业碳减排的同时提升经营绩效。机制分析表明,除直接机制外,碳排放权交易试点主要是通过促进企业加大绿色创新来减少企业碳排放,同时用余出的碳配额进行交易以弥补成本,达到碳减排和效益的协同。全要素生产率、融资约束对企业减碳和提升经营绩效的协同效果并不显著。

基于上述分析结论,该研究的政策启示如下:①完善碳配额交易机制。碳配额总量、碳配额分配方式对碳排放权交易试点政策实施效果产生较大的影响,有必要根据减排目标与碳交易市场价格综合确定碳配额总量,避免碳配额错配。②完善对民营、中小企业的碳交易激励。鼓励非国有以及中小企业进行绿色技术创新,充分释放碳排放权对民营经济主体产生的制度红利。③加强全国统一的碳排放权交易市场的一体化建设,让更多行业参与到其中来提升市场的活跃度。④强化数据质量监管力度和运行管理水平,真实准确披露企业碳排放数据,有效规避企业碳排放数据造假和合谋换取租金的问题。