多层次医疗保障体系下云南省商业健康险发展研究

2023-12-13许丹妮陆烨李雁

许丹妮 陆烨 李雁

一、引言

在多层次医疗保障体系建设背景下,云南省出台多个政策文件积极发展商业健康险业务。2017年,《“健康云南2030”规划纲要》中提出“到2030年,商业健康险赔付支出占卫生总费用比重显著提高。”2021年,《关于促进云南省社会服务领域商业保险发展的实施意见》中指出增加商业健康保险供给,不断提升健康险保障水平和服务能力。2022年《云南省“十四五”全民医疗保障规划》中提到,支持商业保险公司开发与基本医疗保险相衔接的健康保险产品,更好地覆盖基本医疗保险不予支付的费用。一系列政策的出台与落实,正大力推动着云南省健康保险的发展。

二、云南省商业健康险发展现状

1.保费收入增长较快,在人身险市场中地位提升

如图1所示,近十年云南省商业健康险发展迅猛,原保费收入呈现逐年增长趋势,每年平均增长25.79%,2021年全省健康险保费收入是2012年的7.17倍。另外,近十年,云南省商业健康险保费收入在人身险总保费收入中的比重呈上涨趋势,从2012年的13.99%逐年增长到2021年34.63%。由此可见,在云南省人身保险市场中,健康险的地位不断提升,重要性日益凸显,健康险正不断发挥其健康保障的作用。

图1 2012ü2021年云南省健康险保费收入与在人身险中占比图

2.赔付支出逐年增长,保障功能与日俱增

在赔款支出方面,2012年至2021年,近十年云南省健康险累积赔款金额为384.25亿元,2021年健康险赔付支出73.19亿元,同比增长11.3%。同时,健康险赔付支出在我省卫生费用中的占比快速上升,从2011年1.46%逐年增长至2019年的3.13%。这体现了商业健康险正充分发挥其保险保障功能,在医疗保障体系中的重要性与日俱增,同时对于构建多层次医疗保障体系的作用显著。

3.经营主体不断增加,以寿险公司经营为主

截至2021年年末,云南省市场上共有40家商业保险公司,其中,财产保险公司24家,人寿保险公司16家。目前市场上仅一家专业健康险公司即人保健康云南分公司,因此,健康险产品的供给主体以人寿保险公司为主,2021年寿险公司健康险保费收入在总保费收入中的占比高达75.4%。近三年,云南健康险保费收入前三的寿险公司分别是中国人寿、平安人寿、人保健康。

4.多措并举,积极参与多层次医疗保障体系建设

为构建多层次医疗保障体系,云南省大力推动健康险和基本医保的协同发展。首先,鼓励保险公司积极参与城乡居民大病保险的经办工作。截至2022年,云南省16个州市均通过委托商业保险公司提供大病保险经办服务,该项服务已覆盖云南省4023.1万参保居民,覆盖率达到92.8%。其次,不断进行“个人账户购买商业健康险”的探索。2014年开始云南城镇职工个人可以使用基本医保个人账户余额购买重疾险等健康险产品。2016年税优健康险的推出,开启了“社保+商保”的新时代。2021年,商业保险公司与政府合作开办“普惠型商业健康险”。这种“政府指导,保险公司经营,第三方参与运营”的城市惠民保,先后在昆明、玉溪、普洱、红河州、文山等地推出。这些政策和举措,推动着云南省商业健康险的发展和多层次医疗保障体系的建设。

三、云南省商业健康险发展中存在的问题

1.发展不充分,发展水平低

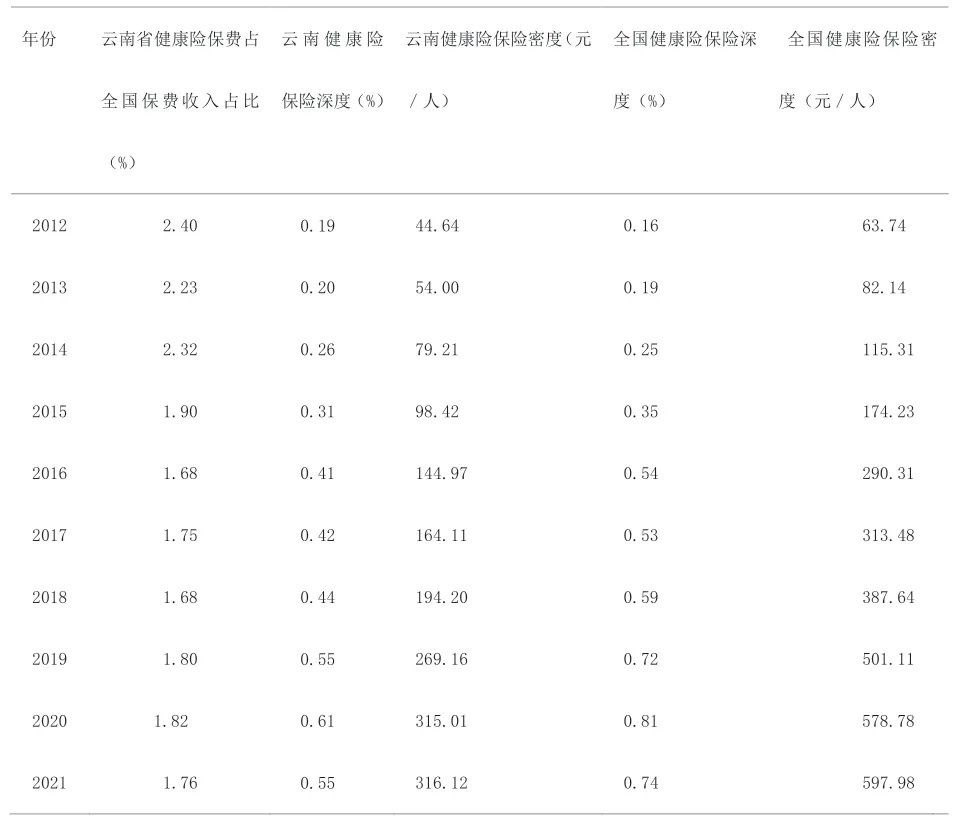

对比全国商业健康险的发展数据,发现云南商业健康险存在发展不充分,发展水平低的问题。从保费规模看,2012年至2021年,云南省健康险保费收入虽然呈增长趋势,但在全国健康险保费收入中的占比较低且呈下降趋势,2012年占比最高,达到2.40%。从保险深度来看,近十年云南省保险深度增长了0.36个百分点,全国健康险保险深度十年增长了0.58个百分比,可见云南省的保险深度和增速都低于全国平均水平。从保险密度看,云南省健康险保险密度从44.64元增长到316.12元,十年增长近7倍。但保险密度水平较低,且增长速度低于全国平均水平。

表1 近十年云南省健康险发展和全国健康险发展情况表

2.业务发展较为集中,区域发展不平衡

2012年至2021年,云南省健康险保费收入较高的地区主要集中在昆明市、曲靖市、玉溪市和红河州等经济发展较好的地区。2014年昆明市健康险保费收入首次突破十亿元,并长期保持云南省健康险市场规模第一的地位。2021年,保费收入规模前五的地区分别为昆明市、曲靖市、玉溪市、红河州、大理州,分别为59.03亿元、15.09亿元、9.95亿元、9.80亿元、8.31亿元,这五个地区保费收入总和在全省健康险保费收入中占比高达68.91%。云南省其他地区健康险发展较为缓慢,健康险保费收入未过亿的地区为迪庆和怒江,保费规模较小,健康险发展落后。因此,在云南省健康险的发展中,区域发展不平衡的问题较为严重。

3.商业健康险产品单一,同质化严重

在云南市场上经营的健康险产品,疾病保险和医疗保险的市场规模较大,保费收入占比较高,而护理保险和失能收入损失保险规模较小。以2021年寿险公司经营的健康险情况为例,在寿险公司经营的健康险中,疾病保险保费占比为56.02%,医疗保险保费占比为42.9%,失能收入损失保险保费占比为0.02%,护理保险的保费占比为1.06%。由此可见,云南省健康险市场上,以疾病保险和医疗保险产品为主,保费规模占比总和高达98.92%,在16家人身险公司中,仅有3家保险公司经营失能收入损失保险,有7家保险公司经营护理保险。因此,云南健康险市场上,健康险产品单一,同质化严重,健康险各险种发展不平衡,发挥的健康保障作用不够全面。

4.协同发展程度不高,多层次的保障作用发挥受限

商业健康险和基本医疗险存在协同发展程度不高,多层次的保障作用发挥受限的问题。以城市普惠型商业健康险为例,作为基本医疗保险的补充型险种,目前已经成为我国多层次医疗保障体系中的重要一环。2021年,昆明市推出“春城惠民保”,成为云南省首款普惠型商业健康险。但截至2022年底,云南省仅8个州市推出“惠民保”健康险,覆盖地区较少,且存在参保率不高的问题。2022年,昆明市“春城惠民保”参保率为12.59%。“玉溪惠民保”“楚雄惠民保”参保率仅为9.22%和9.30%。从保险责任的覆盖范围来看,各地推出的惠民保,主要赔付责任为医保范围内的医疗费用,对于医保范围外的费用,要么不赔,要么赔付比例过低。医保外费用的保障既是民众购买惠民保的主要需求,也是国家鼓励创办该类险种的重要目的。云南省开办的大部分普惠险将“医保范围外费用”的责任除外,将严重影响该类健康险发挥多层次的保障作用。

四、促进云南省商业健康险发展的建议

1.提升专业经营水平,促进健康险稳健发展

为了保障云南商业健康险的良好经营,各保险公司应当转变经营模式,加大投入,培养健康险专业人才团队,提高健康险专业的风险管理技术、建立完整的管理体系和规范的售后服务。注重培养健康险专业人才,让这类人才发挥专业化的保障服务功能,在各个岗位用自己的专业力量推进商业健康险的高质量发展。完善代理人体系,建立专业的核保与理赔体系,培养专业核保理赔人才,提升健康险整体服务效率和质量。加强省内人才培养和人才流动,让专业化经营的模式向全省各地区辐射,促进商业健康保险在云南省各区域内良性均衡发展。

2.加大宣传力度,扩宽保障服务人群

为了促进云南省健康险稳健全面的发展,政府、保险公司等多方主体应当积极合作,拓宽健康险宣传渠道,加大宣传力度。保险公司可以通过积极开展居民讲座或者通过互联网向广大群体传播保险的基础理念,消除居民对保险的不理解和不信任。另外,各级政府应提高对商业健康险市场的培育意识,加大商业健康险公益宣传,让广大群众充分认识健康险在健康保障体系中的价值和意义。同时,扩大保障服务人群。各级政府及各类机构还应当积极帮助部分特殊困难群体,充分体现商业健康险扶危济困的特质,树立积极正面的企业形象。

3.创新产品设计,开发多元化的健康险产品

各商业保险公司应当规范产品设计,加大创新力度,提供多元化的健康保险产品,满足民众不同层次的健康保障需求,积极研发失能收入损失保险和长期护理保险产品,提高这两类险种的市场占比。同时,可以利用大数据、人工智能、云计算、区块链等手段,推动商业健康保险产品模式创新。为消费者提供“专业化、全周期、全人群、多层次”的健康管理服务,建立商业保险公司品牌特色和核心竞争力,持续探索“多层次服务”与“保险保障”相结合的经营模式,满足不同人群的医疗健康保障需求。

4.协同发展,构建多层次医疗保障体系

为了促进云南省健康险的发展,使其更好地发挥补充保障作用,政府、医保部门、保险公司和医疗机构等部门应当协同发展,充分发挥各自的优势,积极探索合作业务及管理模式,真正实现医保和健康保险的相互融合、相互补充。地方政府应该立足实际,运用多样化手段支持和推动保险公司提供多层次、高水平的医疗保障服务产品,满足多样化的保障需求。目前已有的税优健康险需要加快地方推广宣传力度,丰富产品类型,鼓励企业和个人购买。深化推广普惠型商业健康保险,提高惠民保的服务质量和效率。保险公司要结合当地的医疗数据资料,以医保外费用为保障重点。整合现有的医保、医疗、商保等相关数据,加快建立健康保险信息和数据共享平台,打通“一站式”结算,促进结算系统升级,大幅改善了参保人就医结算体验。