金融资源地理邻近性与企业金融化

2023-12-04刘妍魏淑杰

刘妍 魏淑杰

摘要:企业金融化受到金融资源供给的影响,金融资源地理邻近性的提高可能会抑制企业出于预防性储蓄动机的金融资产配置,而对追逐利润动机的企业金融化则具有促进作用。以2009—2021年沪深A股上市公司为样本,采用周边一定范围内的银行机构数量来衡量样本企业的金融资源地理邻近性,分析发现:金融资源地理邻近性提高可以显著促进企业金融化水平提升,且该促进作用主要体现在对长期金融资产的增持上(对短期金融资产的影响不显著),表明样本企业在样本期间的金融化主要是出于追逐利润动机;金融资源地理邻近性提高可以缓解企业融资约束和加剧管理层过度自信,从而促进企业金融化;金融资源地理邻近性对企业金融化的影响在非国有企业、小型企业、行业竞争程度较高企业中更为显著,金融监管的强化和股权集中度的提高能够弱化金融资源地理邻近性提高对企业金融化的促进作用。因此,应合理布局金融资源,提高实体部门利润率,充分发挥金融支持实体经济的功能,并加强金融监管,改善企业内部治理,有效遏制企业过度金融化。

关键词:地理邻近性;金融资源;企业金融化;金融监管;内部治理;管理层过度自信

中图分类号:F832;F273.4文献标志码:A文章编号:1674-8131(2023)05-0095-16

一、引言

金融在现代市场经济体系中发挥着重要作用,随着社会主义市场经济的发展和繁荣,我国企业持有的金融资产规模呈现出不断攀升的态势(白雪莲 等,2021)[1]。金融领域的高投资回报率虽然可以帮助企业提升短期利润,但过度金融化不仅会挤出主业投资,阻碍企业主营业务的长远发展,也会使实体经济的持续健康发展面临严峻挑战(Tori et al.,2018;阳旸 等,2021)[2-3]。因此,一方面需要积极寻求企业金融化的合理路径,通过适度金融化有效促进企业高质量发展;另一方面还应深入研究企业金融化的驱动力及影响因素,以科学引导企业的金融化行为,促使企业回归主营业务,推动实体经济健康发展。

刘妍,魏淑杰:金融资源地理邻近性与企业金融化目前,已有较多文献从外部宏观环境和内部公司治理等方面探讨了企业金融化的动因及影响因素。例如:孙泽宇和孙凡(2021)、张成思等(2022)研究发现,资本市场开放和货币政策冲击会驱动企业偏离主业经营,将实业资源投入金融领域[4-5];彭俞超等(2018)和黄贤环等(2021)认为,经济政策不确定性上升、影子银行发展等会显著地抑制企业金融化[6-7];朱冠平等(2022)、贺立龙和石佳欣(2022)分析表明,合理化薪酬差距、增加股权激励等可以减少管理者的短视行为,从而驱动企业去金融化[8-9];杜勇等(2019)、张多蕾和赵深圳(2022)从高管的背景、行为特征等方面拓展了企业金融化的影响因素研究[10-11]。

随着现代金融的持续发展,我国商业银行的空间布局不断优化。根据国家金融监督管理总局提供的金融许可证信息,截至2022年末,银行业金融机构网点已达22.29万个。银行网点覆盖率和渗透率的大幅提升会提高企业的金融资源地理邻近性,进而对企业的生产经营活动产生重要影响。在此背景下,金融资源地理邻近性对企业行为的影响也逐渐受到研究者的关注。例如:李志生等(2020)研究发现,企业周边银行机构数量增加有助于优化企业的资本结构[12];盛斌和王浩(2022)分析表明,银行分支机构的扩张能够提高企业出口国内附加值率[13];蔡庆丰等(2020)、李志生和金凌(2021)认为,银行网点的空间布局会显著影响企业的投资行为和创新行为[14-15]。但鲜有文献探讨金融资源地理邻近性对企业金融化的影响。有鉴于此,本文从金融地理结构的视角出发,探究金融资源地理邻近性变化对企业金融化的影响及其机制,并以沪深A股上市公司2009—2021年的数据为研究样本进行实证检验。

与已有文献相比,本文的边际贡献主要在于:一是基于不同的金融化动机探究了金融资源地理邻近性对企业金融化可能产生的不同影响,并进一步分析了金融资源地理邻近性提高促进企业金融化的机制,深化了企业金融化的驱动和影响因素研究,也拓展了金融资源(银行机构)空间布局的经济效应研究。二是区别于从地区总量层面刻画金融资源分布,基于企业和银行的地理信息构造微观层面的金融资源地理邻近性指标,有助于更加精准地评估金融资源地理邻近性对企业行为的影响。三是实证检验了金融資源地理邻近性对企业金融化的影响及其机制,为金融机构布局对企业金融化的影响提供了经验证据,也为有效防范企业过度金融化、深化金融体制改革提供了政策启示。

二、理论分析与研究假说

1.金融资源地理邻近性对企业金融化的影响

现有文献将企业金融化的主要动机归结为预防性储蓄和追逐利润两类。企业可能为了预防流动性危机等而选择增配金融资产(Smith et al.,1985)[16],也可能基于实体经营与金融投资的收益差距而增持金融资产以追求更大利润(Orhangazi,2008)[17]。对于不同动机的企业金融化行为,金融资源地理邻近性可能具有不同的影响,因此本文从预防性储蓄动机和追逐利润动机两个角度分别分析金融资源地理邻近性对企业金融化的影响。

若企业金融化更多的是出于预防性储蓄动机,即持有金融资产主要是为了通过“蓄水池”效应发挥金融反哺实体的作用,那么金融资源地理邻近性提高可能会对企业金融化产生抑制作用。首先,金融资源地理邻近性提高可以为企业带来更多更便捷的资金供给(宋昌耀 等,2021)[18],从而减少企业出于预防性储蓄动机的金融投资。其次,从金融资源与企业创新的关系来看,金融资源地理邻近性提高可能通过促进企业创新挤出金融投资。这是因为,与其他投资相比,对研发创新活动的投资具有高成本、高风险、长周期等特点,往往难以获得外部资金支持;而金融资源地理邻近性提高能够促使信贷资金更多地流入科技创新领域(金友森 等,2020;胡璇 等,2021)[19-20],使企业有能力开展更多的创新活动。相较于金融投资的短期获利,创新可以为企业的可持续发展带来核心竞争力,并获取更多利益,还可以降低企业未来的经营风险,因此企业也有意愿增加创新投入,从而挤出金融投资,抑制预防性储蓄动机驱动下的企业金融化。

若企业金融化更多的是出于追逐利润动机,金融资源地理邻近性的提高则可能会促进企业金融化。这是因为,金融资源地理邻近性的提高不仅会直接改善企业的融资环境,为企业的逐利性金融投资带来更多的可用资金,还可以通过加剧管理层的过度自信增强企业进行逐利性金融投资的意愿。具体而言:第一,金融资源地理邻近性提高可以通过缓解融资约束促使企业增加逐利性金融投资。一方面,金融资源地理邻近性提高可以增强企业外部融资的可得性和便利性,使企业拥有一个相对宽松的融资环境(蔡庆丰 等,2020)[14];另一方面,金融资源地理邻近性提高能够改善资金供求双方的信息交流,降低信息不对称程度,有助于企业获取更多长期稳定的资金支持(宋昌耀 等,2021;盛斌 等,2022)[18][13]。因此,企业周边的金融资源供给增加会在一定程度上降低企业的融资约束,当金融投资的回报率较高时,企业为实现利润最大化就会选择用金融投资代替实体投资(孙泽宇 等,2021;蒋鹏程 等,2023)[4][21],从而导致企业金融化水平提升。第二,金融资源地理邻近性提高会通过加剧管理层过度自信导致企业增加逐利性金融投资。过度自信的管理层通常会高估自身的能力和投资项目的预期收益,并低估潜在的风险,因而更倾向于通过金融投资来获取超额利润(陈夙 等,2014;干胜道 等,2018;王怀明 等,2020;张多蕾 等,2022)[22-24][11]。过度自信主要源于控制幻觉心理的存在,而管理者拥有的决策控制力增大又是导致控制幻觉产生的重要原因(周杰 等,2011)[25]。根据自由现金流假说,管理层用以应对紧急情况的资金多少取决于企业自由现金流的多少,而金融资源地理邻近性提高会给企业带来更多的资金供给,从而提升管理层的决策控制权,使其更容易产生控制幻觉和过度自信。此外,當企业周边的金融资源集聚时,还会向管理层释放企业具有区位优势的利好信号,这也容易引发管理层的膨胀和过度自信(许引旺,2008)[26],促使管理层过度关注金融资产的短期利益而忽视其潜在风险,并进行更多的逐利性金融投资。

基于上述分析,本文提出假说H1:当企业金融化动机以预防性储蓄为主时,金融资源地理邻近性提高会抑制企业金融化(H1a);当企业金融化动机以追逐利润为主时,金融资源地理邻近性提高会促进企业金融化(H1b)。

2.异质性分析

除了金融化动机以外,企业的金融化行为还会受到诸多企业及行业特征的影响,因而金融资源地理邻近性对企业金融化的影响会表现出多样化的异质性。从企业的自身特征来看,不同产权性质和规模的企业可能存在显著的异质性:首先,国有企业和大型企业在信贷资源获取方面具有产权或规模优势,其信贷常被认为是具有政府信用或隐性担保的刚兑资产,从而更容易获得外部融资(蔡庆丰 等,2020)[14]。相比之下,非国有企业和小型企业往往面临着较为严重的融资约束问题(夏祥谦 等,2019)[27]。从金融资源地理邻近性提高的融资约束缓解效应来看,这种融资歧视会强化金融资源地理邻近性对企业金融化的影响,使得非国有企业和小型企业的金融化行为对金融资源地理邻近性的变化更为敏感。其次,相对于非国有企业和小型企业,国有企业天然的政治关联和大型企业较为稳定的实业收入会促使其更为重视实体业务的发展(顾雷雷 等,2020;张金朵 等,2021)[28-29],投资活动更偏向于实体业务,金融化也相对偏向于预防性储蓄。因此,金融资源地理邻近性对企业金融化(尤其是追逐利润动机的金融化)的影响在非国有企业和小型企业中更为显著。从企业所在行业的特征来看,行业竞争程度不同的企业可能具有显著的异质性。根据前景理论,决策者在面临可能的收益时更倾向于风险规避,而在面临可能的损失时则更倾向于风险偏好。行业竞争加剧往往会导致平均利润率减少以及未来盈利预期降低,企业更容易产生短视行为和套利动机(王红建 等,2016)[30],从而导致企业在金融资源地理邻近性提高带来金融资源增加后会更多地涉足金融领域以获得超额收益(张春鹏 等,2019)[31]。因此,企业所在行业的竞争程度越高,金融资源地理邻近性对其金融化的影响越大。

基于上述分析,本文提出以下假说H2:相比于国有企业、大型企业、行业竞争程度较低企业,金融资源地理邻近性对非国有企业、小型企业、行业竞争程度较高企业金融化的影响更为显著。

三、实证研究设计

1.基准模型设定与变量测度

为检验金融资源地理邻近性对企业金融化的影响,本文设立如下基准模型:

Fini,t=α0+α1Banki,t+γCvi,t+Ind+Year+εi,t

其中,下标i和t分别表示企业和年份,被解释变量(Fin)为“企业金融化”,核心解释变量(Bank)为“金融资源地理邻近性”,Cv为一系列控制变量,Ind和Year分别代表行业和时间固定效应,εi,t为随机误差项。

(1)“企业金融化”的测算。参考杜勇等(2019)、黄贤环等(2021)的方法[10][7],采用金融资产与总资产的比值来衡量样本企业的金融化水平。其中,金融资产包括交易性金融资产、可供出售金融资产净额、持有至到期投资净额、长期股权投资净额以及投资性房地产净额等。此外,考虑到2018年企业会计准则发生变化,借鉴张成思等(2020)的做法[32],2018年及以后的企业金融化水平计算公式为:(交易性金融资产+长期股权投资净额+投资性房地产净额+债权投资+其他债权投资+其他权益工具投资+其他非流动性金融资产)/资产总额。

(2)“金融资源地理邻近性”的测算。借鉴李志生等(2020)和蔡庆丰等(2020)的研究[12][14],采用样本企业周边一定范围内的银行数量来度量其金融资源的地理邻近性。具体做法如下:基于企业地址信息和银行机构地址信息,使用百度地图获取相应的经纬度,计算企业与银行之间的距离;分别统计企业周边3公里、5公里、10公里范围内的银行数量并取自然对数,得到相应的3个被解释变量(“金融资源地理邻近性3”“金融资源地理邻近性5”“金融资源地理邻近性10”)。目前,我国的金融体系由银行主导,商业银行的网点布局基本上可以反映金融资源在地理空间上的分布(蔡庆丰 等,2020)[14]。同时,随着银行机构与企业地理距离的增加,银行信贷的信息成本、交易成本和监督成本会明显升高(Agarwal et al.,2010;Knyazeva et al.,2012;Hollander et al.,2016)[33-35],导致银行的信贷决策普遍存在本地偏好,即更愿意向邻近的企业提供资金支持。因此,企业与银行间的地理距离会影响到其金融资源的获取,选用企业周边一定范围内的银行数量作为“金融资源地理邻近性”的代理变量具有合理性,也符合我国现阶段金融发展的特征。

(3)控制变量的选取与测算。参考相关文献的研究结果(Bernt et al.,2017;杜勇 等,2019)[36][10],本文选取以下控制变量:一是“企业规模”,采用企业总资产的自然对数值来衡量;二是“企业年龄”,采用当期年份减去企业成立年份后加1的自然对数值来衡量;三是“偿债能力”,采用资产负债率来衡量;四是“盈利能力”,采用净资产收益率来衡量;五是“成长能力”,采用营业收入增长率来衡量;六是“现金流状况”,采用经营净现金流量与期初总资产的比值来衡量;七是“产权性质”,国有企业赋值为1,否则赋值为0;八是“第一大股东持股比例”;九是“独立董事占比”,采用独立董事在董事会中的占比来衡量;十是“两职合一”,董事长和总经理兼任赋值为1,否则赋值为0;十一是“地区人均GDP”,采用样本企业所在省份人均GDP的自然对数值来衡量;十二是“第二产业占比”,采用样本企业所在省份第二产业占GDP的比重来衡量。

2.样本选择与数据处理

本文以沪深A股上市公司为研究样本,样本期间为2009—2021年,并对初始样本进行如下筛选:剔除金融业和房地产业样本,剔除ST类样本,剔除资不抵债样本,剔除数据缺失严重的样本。经过筛选,最终获得26 775个样本观测值,并对所有连续变量进行1%的Winsorize缩尾处理。其中,上市公司的数据来源于国泰安数据库,地区层面的数据来源于国家统计局,银行业的数据来源于国家金融监督管理总局提供的金融许可证信息数据库。表1为主要变量的描述性统计结果。可以发现,“企业金融化”的最大值为0.549,最小值为0,均值为0.078,说明样本企业的金融化水平存在明显差异。

四、实证检验结果分析

1.全样本基准模型回归

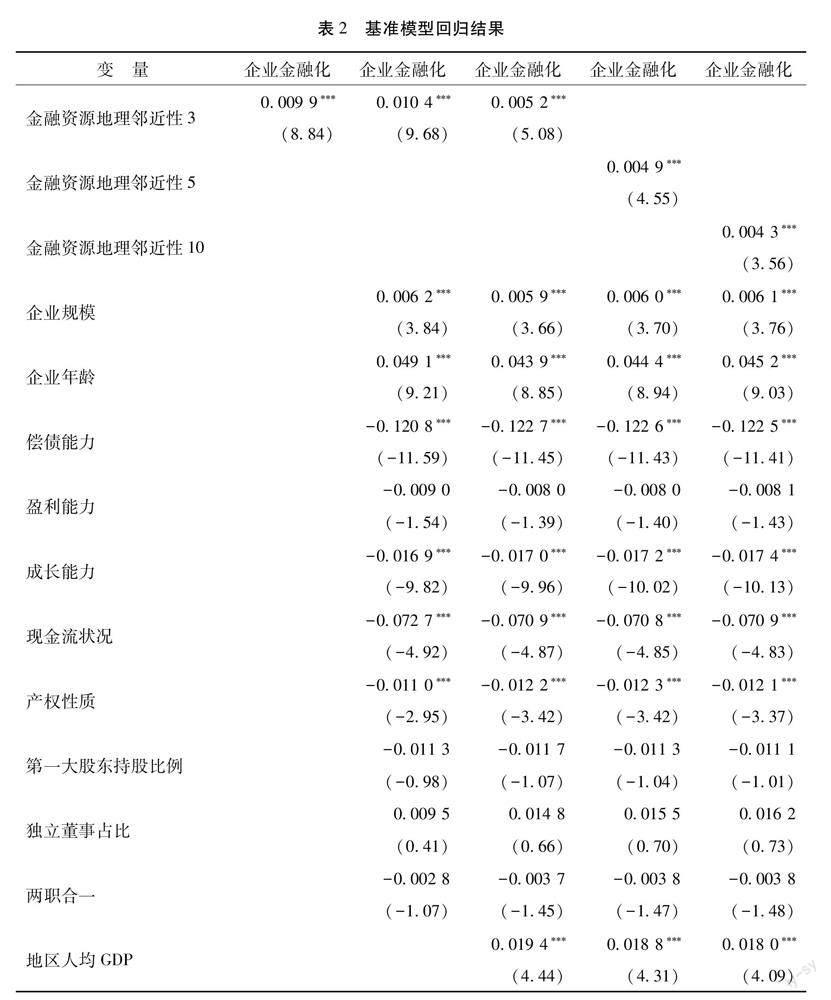

表2是采用基准模型对全样本进行检验的结果,“金融资源地理邻近性3”“金融资源地理邻近性5”“金融资源地理邻近性10”对“企业金融化”的估计系数均在1%的显著性水平上为正,表明企业的金融资源地理邻近性提升会显著提高其金融化水平,支持假说H1b。该结果也反映出样本企业在样本期间的金融化主要是出于追逐利润动机。

基于不同的金融化动机,企业会选择对不同的金融资产进行投资(彭俞超 等,2018)[6]。一般来讲,在预防性储蓄动机驱动下,企业会更倾向于投资流动性较高但收益较低的短期金融资产;而在追逐利润动机驱动下,企业则会更倾向于投资流动性较差但收益较高的长期金融资产。若假说H1b成立,即企业金融化主要是出于追逐利润动机,那么金融资源地理邻近性提高对企业长期金融资产增加的促进作用会更加明显,而对企业短期金融资产的影响较小甚至不显著。基于此,進一步参照杜勇和王婷(2019)的做法[37],将企业的金融资产划分为短期金融资产和长期金融资产两类,分别检验金融资源地理邻近性对其的影响,回归结果显示(见表3):金融资源地理邻近性的提高显著增加了企业的长期金融资产,但对短期金融资产没有显著影响。这表明金融资源地理邻近性提高对企业金融化的促进作用主要来源于长期金融资产的增持,进一步支持了假说H1b。

2.内生性处理与稳健性检验

(1)内生性处理。第一,企业的金融化会受到多种因素的影响,可能并非随机选择的结果,为缓解选择性偏差问题,进行倾向得分匹配(PSM)检验。根据“金融资源地理邻近性”的中位数将样本划分为处理组和控制组,以基准模型中的控制变量为协变量,使用logit模型进行1对1近邻匹配。匹配结果显示,处理组和控制组所有协变量均不存在显著差异,匹配效果较好。采用匹配后的样本进行模型回归,估计结果见表4的Panel A,核心解释变量的估计系数显著为正。第二,为缓解遗漏变量和反向因果关系带来的内生性问题,采用2SLS工具变量法进行检验。本文选取了2个工具变量:一是借鉴陈旭等(2022)的做法[38],采用企业所在城市银行分支机构数量与地理坡度标准差的比值作为金融资源地理邻近性的工具变量。城市中设立的银行机构越多,企业的金融资源地理邻近性也越强,而地形地貌会影响银行机构的选址分布,因此该工具变量与企业的金融资源地理邻近性具有相关性,满足相关性条件;地理坡度反映地表的陡缓程度,不会受到经济活动的影响,城市的银行机构数量基本不受单个企业金融化的影响,因此该工具变量也满足外生性条件。二是借鉴张敏等(2018)的思路[39],采用市辖区内除本企业以外的其他企业金融资源地理邻近性的平均值作为金融资源地理邻近性的工具变量。工具变量法第一阶段的检验结果显示,工具变量与核心解释变量显著正相关(具体结果略,备索);第二阶段的检验结果见表4的Panel B和Panel C,Kleibergen-Paap rk LM检验和Cragg-Donald Wald F检验均显著拒绝原假设,表明工具变量选取合理,拟合的金融资源地理邻近性变量的估计系数显著为正,表明在缓解内生性问题后本文的研究结论依然成立。

(2)稳健性检验。为进一步验证基准模型分析结果的可靠性,进行以下稳健性检验:一是替换被解释变量。借鉴杜勇等(2019)和何熙琼等(2023)的做法[37][40],采用企业是否持有金融资产(“企业金融化1”)和持有金融资产总额的自然对数值(“企业金融化2”)作为“企业金融化”的替代变量,重新进行模型检验,回归结果见表5的Panel A。二是更换估计方法。考虑到部分样本企业的金融化水平取值为0,为缓解截断数据对研究结论的影响,改用Tobit模型进行回归,估计结果见表5的Panel B。三是删除特殊样本。一方面,在样本城市中,北上广深的金融发展明显有别于其他城市;另一方面,新冠疫情的暴发对企业的生产经营活动和投资决策产生了较大影响。为避免上述情况对研究结论的影响,剔除位于北上广深的企业样本以及2020—2021年的样本后重新回归,估计结果见表5的Panel C。上述稳健性检验中,核心解释变量的估计系数均显著为正,表明本文的分析结果具有较好的稳健性。

3.影响机制检验

根据前文的理论分析,金融资源地理邻近性提高可以通过缓解企业的融资约束和加剧管理层的过度自信等路径来促进企业金融化水平的提升。对此,本文采用江艇(2022)建议的方法[41],以“融资约束”和“管理层过度自信”为被解释变量,构建如下计量模型进行检验:

FCi,t=β0+β1Banki,t+γCvi,t+Ind+Year+εi,t

Ratioi,t=ρ0+ρ1Banki,t+γCvi,t+Ind+Year+εi,t

其中,中介变量FCi,t和Ratioi,t分别为“融资约束”和“管理层过度自信”。参照顾雷雷等(2020)的方法[28],采用FC指数来衡量样本企业受到的融资约束程度,FC指数越大则企业的融资约束越强;参考姜付秀等(2009)研究[42],采用管理层前三位薪酬总和与管理层薪酬支付总额的比值来衡量管理层过度自信程度,其值越大则管理层过度自信程度越高。两种机制检验的结果见表6的Panel A和Panel B。3个金融资源地理邻近性变量对“融资约束”的估计系数均显著为负,表明金融资源地理邻近性的提高有助于缓解企业的融资约束。融资约束的缓解使企业可以获取更多的资金流入,在追逐利润动机驱动下,企业会选择用金融投资代替实体投资,从而提高金融化水平。3个金融资源地理邻近性变量对“管理层过度自信”的估计系数均显著为正,表明金融资源地理邻近性的提高会加剧企业管理层的过度自信。过度自信的管理层通常会高估自身能力并低估金融资产的潜在风险,更容易在投资选择上脱离主营业务,转向高风险高收益的金融投资。由此可见,融资约束和管理层过度自信在金融资源地理邻近性影响企业金融化中具有中介作用,即存在“金融资源地理邻近性提高—企业融资约束缓解—企业金融化水平提高”和“金融资源地理邻近性提高—企业管理层过度自信加剧—企业金融化水平提高”的影响路径。

4.异质性分析

本文采用分组检验的方法进行异质性分析。基于前文提出的理论假说,进行如下分组:一是根据企业的产权性质将样本划分为“国有企业”和“非国有企业”两个子样本,二是根据企业资产规模的中位数将样本划分为“大型企业”和“小型企业”两个子样本,三是根据行业赫芬达尔指数(基于主营业务收入计算)的中位数将样本划分为“竞争程度低行业”和“竞争程度高行业”两个子样本。对各子样本的检验结果显示(见表7):相对于国有企业、大型企业、竞争程度较低行业的企业,金融资源地理邻近性提高对非国有企业、小型企业、竞争程度较高行业的企业金融化的促进作用更强,假说H2得到验证。

5.进一步分析:金融监管和股权集中的调节作用

上述分析表明,金融资源地理邻近的提高会促进企业逐利性的金融投资,这很有可能加剧企业的过度金融化。那么,是否存在有效的治理机制可以缓解上述问题?这里尝试从外部监管与内部治理两个角度进行探讨。从企业的外部监管来看,有效的金融监管可以约束企业的投资行为,改善企业的资产配置。一方面,监管政策明确限制金融产品的多层嵌套,并对那些具有显著脱实向虚性质的金融项目(如同业资产、影子银行以及相关的理财产品)进行重点治理,这能够有效管控金融机构的资金流向,引导金融资源更多地流向实体经济(黄海涛 等,2020)[43]。另一方面,金融监管力度增大还会迫使金融机构更加谨慎地评估企业资质和投资风险,加强对资金流向的控制与监管(孟庆斌 等,2023)[44],有助于降低企业的逐利性金融化倾向。從企业的内部治理来看,股权集中度的提高能够抑制管理层的投资短视行为,提高公司治理水平(顾雷雷 等,2020)[28]。这是因为,股权集中能够增加股东在公司治理方面的核心控制权,有利于股东更好地监督管理层行为,提高投资决策的科学合理性(李佳,2016)[45]。而且股权集中度的提高还会强化股东利益与企业长期发展的关联度,使得股东更加关注企业的长期价值增值而非短期获利(李双燕 等,2022)[46]。因此,企业的股权集中度越高,股东制衡和约束管理层的动机和能力就越强,越有利于抑制管理层过度自信所驱使的逐利性金融化。

基于上述分析,本文认为,金融监管的加强和企业股权的集中有助于改善企业的资本配置结构,并弱化金融资源地理邻近性提高对企业逐利性金融化的促进作用。对此,采用如下调节效应模型进行实证检验:

Fini,t=φ0+φ1Banki,t+φ2Banki,t×ki,t+φ3ki,t+γCvi,t+Ind+Year+εi,t

其中,调节变量(ki,t)有两个:一是“金融监管强度”,二是“股权集中度”,借鉴李佳(2016)和李华民等(2022)的研究[45][47],分别采用样本企业所在地区金融监管支出与金融业增加值的比值和前十大股东持股比例来衡量。调节效应模型检验结果见表8,“金融资源地理邻近性×金融监管强度”和“金融资源地理邻近性×股权集中度”的估计系数均显著为负,表明外部的金融监管和内部的股权集中对金融资源地理邻近性影响企业金融化具有显著的负向调节作用,即地区金融监管强度的增加和企业股权集中度的提高会弱化金融资源地理邻近性提高对企业金融化的促进作用,进而可以对企业的过度金融化发挥积极的治理效应。

五、结论与启示

在新发展阶段,发展经济的著力点应放在实体经济上,必须遏制企业过度金融化的倾向。金融资源的供给是影响企业金融化的重要因素之一,由金融机构空间分布决定的金融资源地理邻近性会对企业的金融资产配置产生重要影响。值得注意的是,对于不同动机的企业金融化,金融资源地理邻近性提高产生的影响存在差异,即对预防性储蓄动机和追逐利润动机驱动的企业金融化分别产生抑制和促进作用。本文以2009—2021年沪深A股上市公司为样本,基于企业周边一定范围内的银行机构数量来测度样本公司的金融资源地理邻近性,实证检验金融资源地理邻近性对企业金融化的影响及其机制,结果显示:(1)金融资源地理邻近性提高显著促进了企业金融化水平提升,且该促进作用主要体现在企业对长期金融资产的增持上(对企业短期金融资产的影响不显著),表明样本企业在样本期间的金融化主要是出于追逐利润动机;(2)融资约束和管理层过度自信在金融资源地理邻近性影响企业金融化中发挥中介作用,即金融资源地理邻近性提高可以通过缓解融资约束和加剧管理层过度自信等路径来促进企业金融化;(3)相较于国有企业、大型企业、行业竞争程度较低企业,金融资源地理邻近性提高对非国有企业、小型企业、行业竞争程度较高企业金融化的促进作用更为显著;(4)地区金融监管的强化和企业股权集中度的提高能够弱化金融资源地理邻近性对企业金融化的正向影响,表明金融监管和股权集中对企业过度金融化具有积极的治理效应。

基于上述结论,提出以下几点启示:第一,合理布局金融资源,提升金融供给的质量和结构。合理的金融资源供给可以促进企业的高质量发展,但金融资源供给失衡也会对企业发展造成负面影响,加剧企业的过度金融化。因此,在推进金融供给侧结构性改革的过程中,管理部门应科学规划金融资源的空间布局,防止个别企业周边金融资源过度集聚,弱化金融资源不合理布局对企业发展的负面影响。第二,加大对实体经济发展的支持力度,提高实体部门的利润率。目前,一些企业出现的过度金融化倾向主要是出于追逐利润动机,因此,通过减税降费等财税政策降低企业实体经营成本,缩减金融与实业之间的利润差距,可以有效抑制企业的逐利性过度金融化。第三,充分发挥金融支持实体经济的功能,引导资金从金融领域流向生产领域。实施差异化的金融供给政策,补齐金融供给短板,特别是对竞争激烈行业的企业和融资较难的非国有企业及小型企业,应优化金融资源供给,有效缓解其面临的融资约束。第四,政府部门应加强金融监管,引导金融行业回归本源,高质量服务实业发展。建立健全金融监管体制机制,加强对资金流向的追踪与监管,积极治理企业的过度金融化行为。第五,金融机构应关注企业管理层的信息,对可能存在管理层过度自信的企业,可以适当增加资金适用范围的限定条款并加强贷后管理,减少因管理层过度自信导致企业盲目金融化。第六,企业应改善内部治理,充分发挥大股东的监管优势,督促管理层更加慎重进行投资决策,降低企业投资短视行为发生的可能性。

参考文献:

[1]白雪莲,贺萌,张俊瑞.企业金融化与债务融资成本——来自中国A股上市公司的证据[J].金融论坛,2021,26(7):39-49.

[2]TORI D,ONARAN . The effects of financialization on investment:evidence from firm-level data for the Uk[J]. Cambridge Journal of Economics,2018,42(5):1393-1416.

[3]阳旸,刘姝雯,徐照宜,等.企业金融化对企业业绩的影响研究——基于期限结构异质性视角[J].会计研究,2021(9):77-94.

[4]孙泽宇,孙凡.资本市场开放与企业金融化——基于沪(深)港通交易制度的准自然实验[J].管理科学,2021,34(6):15-28.

[5]张成思,唐火青,陈贞竹.货币政策冲击对实体企业投资选择影响的“宿醉效应”[J].金融研究,2022(9):1-19.

[6]彭俞超,韩珣,李建军.经济政策不确定性与企业金融化[J].中国工业经济,2018(1):137-155.

[7]黄贤环,吴秋生,瑶.影子银行发展与企业投资行为选择:实业投资还是金融投资?[J].会计研究,2021(1):100-111.

[8]朱冠平,扈文秀,穆庆榜.薪酬差距与企业金融化的非线性影响机制研究[J].运筹与管理,2022,31(8):210-216.

[9]贺立龙,石佳欣.管理层股权激励对实体企业金融化的影响研究[J].会计研究,2022(7):107-122.

[10]杜勇,谢瑾,陈建英.CEO金融背景与实体企业金融化[J].中国工业经济,2019(5):136-154.

[11]张多蕾,赵深圳.管理者行为、内外部监督与企业金融化[J].财经问题研究,2022(4):121-128.

[12]李志生,金凌,孔东民.分支机构空间分布、银行竞争与企业债务决策[J].经济研究,2020,55(10):141-158.

[13]盛斌,王浩.银行分支机构扩张与企业出口国内附加值率——基于金融供给地理结构的视角[J].中国工业经济,2022(2):99-117.

[14]蔡庆丰,陈熠辉,林焜.信贷资源可得性与企业创新:激励还是抑制?——基于银行网点数据和金融地理结构的微观证据[J].经济研究,2020,55(10):124-140.

[15]李志生,金凌.银行竞争提高了企业投资水平和资源配置效率吗?——基于分支机构空间分布的研究[J].金融研究,2021(1):111-130.

[16]SMITH C W,STULZ R M. The determinants of firms hedging policies[J].Journal of Financial and Quantitative Analysis,1985,20(4):391-405.

[17]ORHANGAZI . Financialisation and capital accumulation in the non-financial corporate sector:a theoretical and empirical investigation on the Us economy:1973-2003[J].Cambridge journal of economics,2008,32(6):863-886.

[18]宋昌耀,李涛,李国平.地理距离对中国民营企业银行贷款的影响[J].地理学报,2021,76(8):1835-1847.

[19]金友森,张琴韵,许和连.银行发展对企业创新的影响——基于商业银行县域密度的证据[J].金融论坛,2020,25(2):44-55.

[20]胡璇,陆铭俊.银企地理邻近与企业创新——基于中国工业企业数据库的研究[J].中南财经政法大学学报,2021(6):142-153.

[21]蒋鹏程,江红莉.数字金融与实体企业金融投资行为[J].统计与信息论坛,2023,38(1):43-54.

[22]陳夙, 吴俊杰.管理者过度自信、董事会结构与企业投融资风险——基于上市公司的经验证据[J].中国软科学,2014(6):109-116.

[23]干胜道,贺易,肖亮.非金融企业金融化水平受管理者影响吗?——基于过度自信的视角[J].当代经济管理,2018,40(2):11-16.

[24]王怀明,王成琛.主业盈利能力、高管激励与企业金融化[J].商业研究,2020(8):99-106.

[25]周杰,薛有志.治理主体干预对公司多元化战略的影响路径——基于管理者过度自信的间接效应检验[J].南开管理评论,2011,14(1):65-74+106.

[26]许引旺.认知偏差与企业风险偏好行为[J].中国经济问题,2008(6):43-47.

[27]夏祥谦,范敏.融资歧视、银行信贷配置与资本回报率——来自省级企业贷款数据的再检验[J].上海金融,2019(6):33-43.

[28]顾雷雷,郭建鸾,王鸿宇.企业社会责任、融资约束与企业金融化[J].金融研究,2020(2):109-127.

[29]张金朵,张中华.实体企业金融化的关键驱动因素:逐利还是避险?——基于多层因子交互效应面板模型的宏微观分析[J].经济与管理研究,2021,42(12):47-60.

[30]王红建,李茫茫,汤泰劼.实体企业跨行业套利的驱动因素及其对创新的影响[J].中国工业经济,2016(11):73-89.

[31]张春鹏,徐璋勇.市场竞争助推中国经济“脱实向虚”了吗[J].财贸研究,2019,30(4):1-13+83.

[32]张成思,郑宁.中国实体企业金融化:货币扩张、资本逐利还是风险规避?[J].金融研究,2020(9):1-19.

[33]AGARWAL S,HAUSWALD R. Distance and private information in lending[J]. The Review of Financial Studies,2010,23(7):2757-2788.

[34]KNYAZEVA A,KNYAZEVA D. Does being your Banks neighbor matter?[J]. Journal of Banking and Finance,2012,36(4):1194-1209.

[35]HLIIANDER S,VERRIEST A. Bridging the gap:the design of bank loan contracts and distance[J]. Journal of Financial Economics,2016,119(2):399-419.

[36]BERNT M,COLINI L,FRSTEe D. Privatization,financialization and state restructuring in Eastern Germany:the case of Am Südpark[J]. International Journal of Urban and Regional Research,2017,41(4):555-571.

[37]杜勇,王婷.管理者金融危机经历影响企业金融化水平吗?——基于中国上市公司的实证研究[J].商业经济与管理,2019(8):58-71.

[38]陈旭,邱斌,张群,等.金融空间分布与企业全球生产链嵌入[J].经济研究,2022,57(7):101-117.

[39]张敏,刘耀淞,王欣,等.企业与税务局为邻:便利避税还是便利征税?[J].管理世界,2018,34(5):150-164.

[40]何熙琼,任芳,杨昌安.并购重组利润监管的实体经济效应——基于业绩承诺制度的研究[J].国际金融研究,2023(3):84-96.

[41]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100-120.

[42]姜付秀,张敏,陆正飞,等.管理者过度自信、企业扩张与财务困境[J].经济研究,2009,44(1)131-143.

[43]黄海涛,余志君,杨贤宏.金融监管对企业金融化的影响及监管角色构建——基于期限结构异质性视角下的经验证据[J].金融经济学研究,2020,35(3):146-160.

[44]孟庆斌,刘建涵,谢沛林.商业银行监管能够抑制实体经济“脱实向虚”吗——基于实体企业金融化视角的研究[J].经济理论与经济管理,2023,43(4):36-52.

[45]李佳.股權集中度、管理层过度自信与企业并购决策[J].金融论坛,2016,21(9):45-56.

[46]李双燕,刘畅,谈笑.经济政策不确定性是否驱动制造业企业的“脱实向虚”——基于中介效应及调节效应识别[J].经济理论与经济管理,2022,42(4):40-55.

[47]李华民,崔皓,吴非.金融集聚促进了企业数字化转型吗——基于企业年报文本大数据分析的经验证据[J].南方经济,2022(12):60-81.

Geographical Proximity of Financial Resources and

Enterprise FinancializationLIU Yan, WEI Shu-jie

(School of Economics, Ocean University of China, Qingdao 266100, Shandong, China)

Abstract: In recent years, Chinas economy has shown a tendency towards enterprise financialization, one important manifestation of which is the gradual increase in the scale of financial assets held by entity enterprises. How to address the problem of enterprise financialization and promote coordinated development between finance and the real economy has been focused on by academia. Previous research on the driving factors of financialization mainly focused on macroeconomy and corporate governance, with less attention paid to the impact of the geographical distribution of financial resources. In fact, after decades of reform and development, Chinas banking sector has achieved a transformation from a single banking system to a modern banking system. At the end of 2022, the number of banking branches exceeded 222,000. Undeniably, as a typical bank-oriented financial system, the significant increase in bank branch coverage and penetration rate will inevitably reshape the coverage of corporate financial resources and have a significant impact on the production and investment activities of enterprises. This means that when exploring the driving factors of enterprise financialization, it is necessary to consider the impact of the geographical proximity of financial resources.

Therefore, using data from the CSMAR Database, the National Bureau of Statistics of China, and the National Financial Regulatory Administration of China, this paper empirically examines the impact of geographical proximity of financial resources on enterprise financialization from the perspective of geographic structure of finance. The results show that the improvement of geographical proximity of financial resources promotes enterprise financialization, and the promotion is mainly reflected in the increase of long-term financial assets, with no significant impact on short-term financial assets. Heterogeneity analysis shows that the geographical proximity of financial resources has a more significant promotion of enterprise financialization of non-state-owned enterprises, small enterprises, and enterprises in the industry with high competition. Further research finds that alleviating financing constraints and strengthening management overconfidence are important mechanisms for the geographical proximity of financial resources to affect enterprise financialization, and financial supervision and equity concentration can alleviate the adverse effects of geographical proximity of financial resources and exert positive governance effects.

This paper makes the following contributions. Firstly, previous research on the driving factors of enterprise financialization mostly focused on macroeconomy and corporate governance and paid less attention to the impact of the geographical distribution of financial resources. This article examines the impact of geographical proximity of financial resources on enterprise financialization from the perspective of financial geographic structure, which supplements relevant literature. Secondly, unlike existing studies that measure the financial resources at the overall level or at the regional level, this paper utilizes the geographic information of enterprises and banks to expand the financial resources geographical proximity index to the enterprise level, which helps to more accurately evaluate the impact of geographical proximity of financial resources on enterprise financialization. Thirdly, this paper empirically tests how the geographical proximity of financial resources affects enterprise financialization and reveals possible impact mechanisms. The research conclusions can provide a useful reference for preventing and restraining the development of enterprise financialization and deepening the financial supply-side structural reform.

Key words: geographical proximity; financial resources; enterprise financialization; financial regulation; internal governance; managerial overconfidence

CLC number:F832; F273.4Document code:AArticle ID:1674-8131(2023)05-0095-16

(編辑:刘仁芳)