上市公司盈利能力分析

——以煤炭行业为例

2023-12-01谭媛

谭 媛

(安徽财经大学金融学院,安徽 蚌埠 233000)

0 引 言

盈利能力是衡量企业发展状况的核心指标之一,盈利能力的高低关系到企业能否长远的发展。因此分析企业的盈利能力一直是国内外学者研究的重点。煤炭能源常年位居我国能源消耗首位,煤炭行业的发展直接关系到使用煤炭作为能源的各行各业。为了能很好地衡量煤炭企业的发展情况,基于2019年我国煤炭上市公司的财务数据,采用因子分析法分析我国煤炭上市公司的盈利能力,对各煤炭上市公司的盈利能力得分进行排序,为煤炭上市公司间相互学习提供参考。

国外对盈利能力分析的研究中,Masulis[1]认为公司通过企业价值与负债水平之间的关系,可以得出二者与企业盈利能力之间的关联性。Titman 等[2]通过线性模型探究盈利能力与资本结构之间的关系,认为二者是负相关的。Booth 等[3]选取发展中国家的企业作为样本,通过分析盈利能力与资本结构之间的关系,发现二者间关联度很高。Movshuk[4]通过对多家上市公司盈利能力进行分析,认为规模大的公司往往盈利能力更好。

关于上市公司盈利能力的研究,朱宏志等[5]从股票的内部人员交易出发,发现企业规模越大,企业通过内部人员交易获得的超额收益越小。陈鑫子[6]选取成本费用利润率、总资产净利润率和净资产收益率等作为研究上市公司盈利能力的指标,研究发现这些指标能很好地评价上市公司盈利能力。陈艳艳等[7]通过比率分析法发现,像资产报酬率和净资产收益率这样的比率型指标能够很好地衡量上市公司盈利能力。此外还有一些研究得到相同的结论[8-10]。陈宏[11]利用差额计算分析发现盈利能力不仅可以用一般盈利指标衡量,还可以通过与企业股票的相关指标进行衡量,后来有很多研究在衡量上市公司盈利能力时加入了每股收益和每股现金流等股票相关指标。

现有对上市公司盈利能力进行分析的方法大都是进行纯理论分析[12]。后来有学者发现相较于定量分析,只进行定性分析得到的结论不够直观,且说服力不足。因此后来有学者开始构建相关模型进行盈利能力的实证分析,黎精明[13]通过因子分析法选取相关指标对钢铁行业的盈利能力进行分析,结果显示因子分析可以很好地运用于盈利能力的分析中。因此本研究基于因子分析法,从股票收益以及利润收益两个方面选取了6个具有代表性的指标,以及15家煤炭行业上市公司的数据对煤炭行业的上市公司的盈利能力进行分析。

1 实证研究

1.1 指标及数据的选取

1.1.1 指标的选取

盈利能力分析指标的选取需要遵循下列几个原则:

1.综合性原则,上市公司的盈利多元化,所选指标应能考虑盈利的多个方面,综合反映上市公司的盈利能力。

2.最优原则,反映相同方面盈利能力的指标有很多,本研究将选取最能反映该盈利能力的指标。

3.单一原则,对于反映相同盈利能力的指标,本研究只选择其中1个。

4.量化原则,选取的指标必须可以通过准确的数据反映。

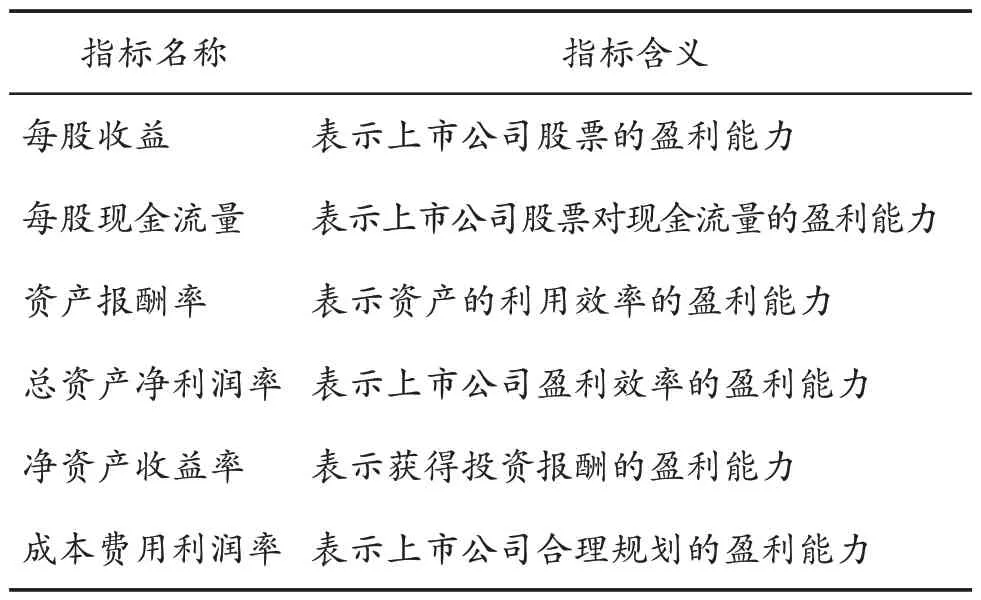

根据已有对盈利能力分析的文献[14]及上述原则的综合考虑,本研究选取的6个指标分别是:来源于股票收益相关的每股收益(X1)和每股现金流(X2),来源于一般盈利指标的资产报酬率(X3)、总资产净利润率(X4)、净资产收益率(X5)和成本费用利润率(X6),各指标具体含义见表1。

表1 各指标含义

1.1.2 数据的选取

选取15 家煤炭上市公司作为样本进行实证分析,所选的指标数据均来自于各上市公司2019年财务报表中的数据,数据来源为国泰安数据库,由于下载的数据都是季度数据,本研究将各上市公司的季度数据进行加权,得到年度数据,其加权的方法按照如下公式计算。

1.2 因子分析

1.2.1 KMO和巴特利检验

在对数据进行因子分析前,本研究首先对指标需要进行KMO 和巴特利检验,根据其结果判断所选指标是否适合进行因子分析,相应的检验结果见表2。

表2 KMO和巴特利检验结果

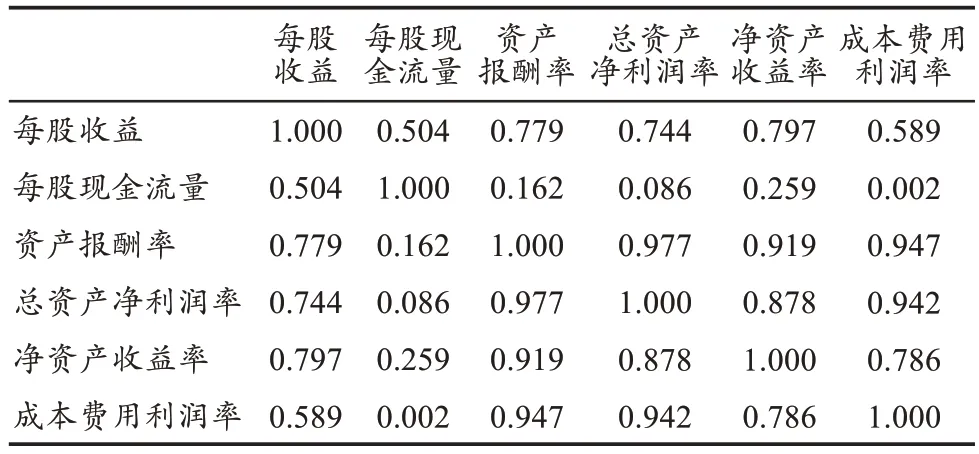

由表2 可以看出,KMO 取样适切性量数为0.706 大于标准0.6,说明选取的数据适合进行因子分析,且巴特利球形度检验的近似卡方为115.421,P值为0.000,说明选取的指标数据在1%的显著性水平下显著,即选取的变量间具有相关性,因此可以进行因子分析。

1.2.2 计算方差贡献率

下面对因子提取和因子载荷矩阵进行求解,首先将原有变量数据进行标准化处理,然后计算变量的简单相关系数矩阵R,见表3。最后求相关系数矩阵R的特征值λ和单位特征向量μ。

表3 相关系数矩阵

因子分析利用上述P个特征值λ和P个单位特征向量μ,并在此基础上计算因子载荷矩阵:

根据特征值和因子的累计方差贡献率确定因子数,选取前k个因子的因子载荷矩阵,结果如表4。

表4 因子的累计方差贡献率

由方差的百分比可得,前两个因子的百分比贡献已经超出了90%,达到了93.063%,因此可以说明提取的两个主因子包含了选取的6个指标中的绝大部分信息,因此可以将选取的6 个指标转化成2 个综合因子来分析煤炭企业上市公司的盈利能力。

1.2.3 计算因子得分

下面根据旋转后的因子矩阵计算因子得分,得到综合因子与选取的指标之间的线性关系,并对其进行命名和解释,成分矩阵的结果见表5。

表5 成分矩阵

由表5 可以看出,每股收益(X1)和每股现金流量(X2)的综合因子1 的得分比较高,资产报酬率(X3)、总资产净利润率(X4)、净资产收益率(X5)和成本费用利润率(X6)的综合因子2 的得分比较高,根据得分不同的指标的种类,将综合因子1 命名为股票收益因子,主要反映公司股票的收益情况,将因子2 命名为利润收益因子,主要反映公司的收入情况。

下面计算综合盈利能力得分,首先计算因子成份得分系数矩阵,结果见表6。

表6 成份得分系数矩阵

结合表6 中旋转平方和载入的累计百分比,采用回归法计算每个因子的综合得分,即15家上市公司的盈利能力得分,计算公式为

其中,Xin代表指标,其下标i表示不同的煤炭上市公司,取值范围为i=1,2,3,…,15,下标n表示选取的6个指标,其取值范围为n=1,2,3,…,6。Wnj是因子系数值,其下标j表示为第j个因子,由于本研究提取了两个综合因子,所以这里的j取1 或2,其下标n表示选取的6个指标,其取值范围为n= 1,2,3,…6。

结合表4 中的旋转平方和载入的方差百分比,将其作为计算综合因子的权重,将煤炭企业的盈利能力得分转换成与主因子间的线性关系,计算公式为:

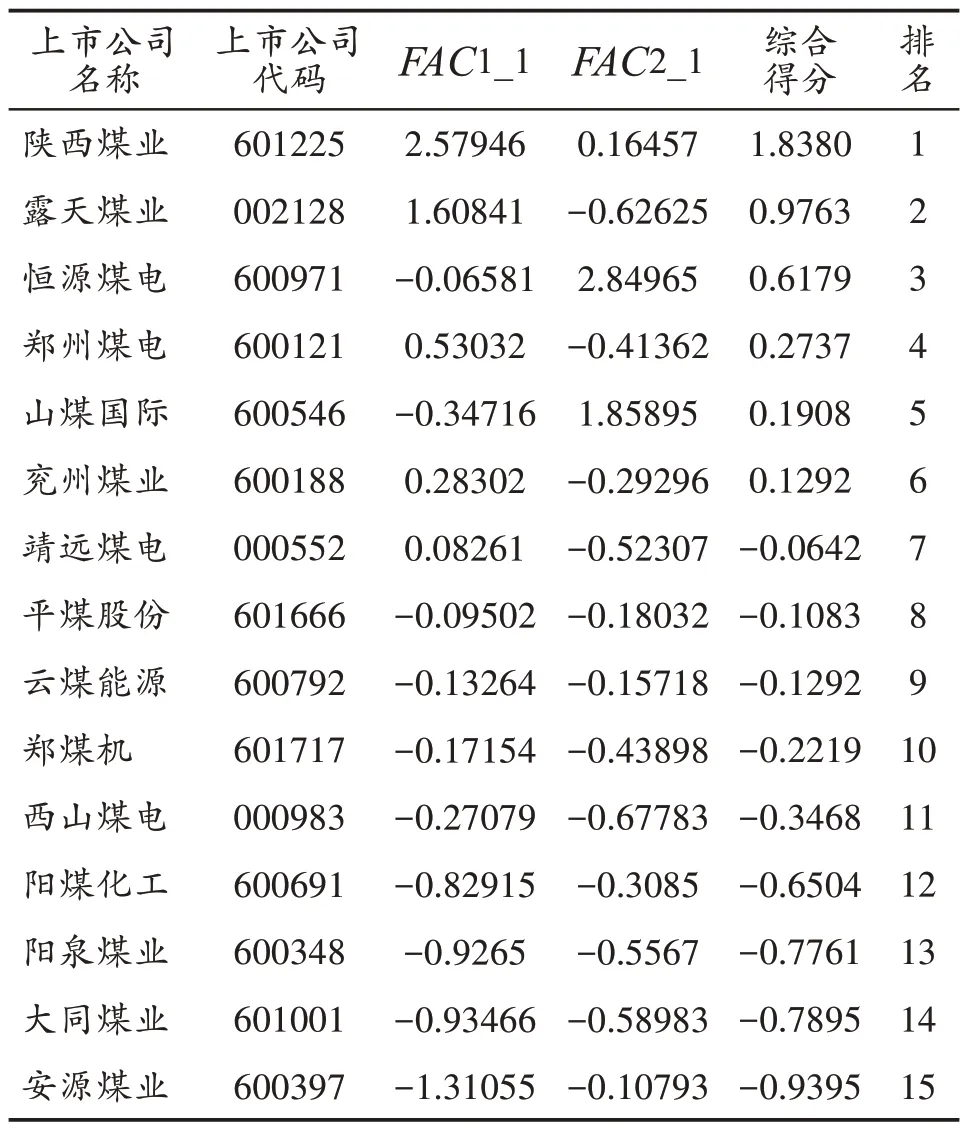

其中i=1,2,3,…,15,通过SPSS 软件计算综合得分,得到了15 家煤炭上市公司的盈利能力综合得分,并进行了排序,结果见表7。

表7 各煤炭上市公司综合盈利能力得分表

从表7 可以得到,影响煤炭上市公司的盈利的主要因素有两个方面,分别是股票收益以及利润收益,二者共同决定了公司盈利能力。盈利能力得分较低的上市公司可以从这两个方面改善企业的盈利状况。

因子1 中包含的指标每股收益和每股现金流量,只有陕西煤业、露天煤业、郑州煤电、兖州煤业和靖远煤电这5 家煤炭上市公司的因子得分为正数,因此其他煤炭上市公司可以就股票盈利能力向这些上市公司学习。对于因子2,只有陕西煤业、恒源煤电和山煤国际的因子得分为正值,因此其他煤炭上市公司可以就利润盈利能力向这些上市公司学习。综合来看只有陕西煤业的两个因子得分均为正值,该企业的盈利能力的排序也是第一位,这可能与陕西煤矿资源丰富,产业完善等原因有关。从盈利能力综合得分角度来看,我国煤炭行业上市公司的盈利能力良莠不齐,其中大部分煤炭上市公司的盈利能力得分偏低,只有陕西煤业、露天煤业、恒源煤电、郑州煤电、山煤国际和兖州煤业的盈利能力综合得分大于0,其他9家煤炭公司的总综合盈利能力得分均为负值,这些公司应该结合自身不足,向其他盈利能力较强的公司尤其是陕西煤业学习。

2 结论和建议

2.1 研究结论

我国煤炭上市公司的盈利能力两极分化严重,煤炭行业上市公司盈利能力为负值的企业占比高达60%,这可能与国家近两年实施的供给侧政策改革有关。盈利能力为负值的上市公司中安源煤业的盈利能力最差,盈利能力综合得分为-0.9395,说明该上市公司还有许多方面需要完善和加强。这些煤炭上市公司中盈利能力为正值的企业有6家占比40%,其中陕西煤业的盈利能力综合得分高达1.838,位于所有煤炭上市公司盈利能力排行的首位。露天煤业和恒源煤电综合评分也都超过了0.5,盈利能力较好。其中因子1 或者因子2 中有一个因子为正值的企业里,只有靖远煤电的盈利能力综合得分为负值,该上市公司需要从利润盈利方面进行改进。

从上述实证分析中可以看出,因子2 得分为负值的上市公司更多,说明企业需要就资产报酬率、总资产净利润率、净资产收益率和成本费用利润率这4个指标入手,着重改善企业资产报酬率,合理利用企业现有资源,减少不必要的浪费。此外上市公司也需要提高每股收益和每股现金流量,综合改善上市公司盈利能力。

从表7的排序可以看出,像陕西煤业、露天煤业和恒源煤电这样的大企业盈利能力的综合得分会更高,这说明企业的规模也会在一定程度上影响企业的盈利能力。

2.2 建议

煤炭上市公司应改善公司产品的质量,找出与顶尖煤炭企业产品的差距,完善操作流程,减少不必要的损失与浪费。积极关注相关市场信息,及时调整产品价格,增加研发投入,提高产品制造效率。招聘高素质高能力人才,改善公司内部结构,积极研发新产品,提高公司竞争力。只有完善了公司内部的运行机制,才能更好地盈利。

2020 年是我国供给侧改革实施的第五年,也是我国能源转型的关键时期,合理地淘汰落后产能能够有效地提高能源产出的质量,这样可以一定程度上提高煤炭上市公司的盈利能力。政府应重点关注煤炭企业兼并重组的推进,要促进煤炭产业的发展就要在工业产业生产过程中提高效率、提高产能。政府应鼓励煤炭企业“以大并小,以优并劣”,以大型煤炭企业为主导,发挥其生产经营优势,提高集约化水平。由因素影响程度排序可知,政策调控指标体系下的因素对煤炭价格的影响力较大,如政府税收、公共收入等,说明政府政策调整会很大程度上改变煤炭行业经济发展动向。所以政府在一定程度上要放开,把煤炭行业所存在的经济问题交给市场解决。政府应在营造健康有序的市场环境以及保护自然环境上下功夫,帮助煤炭产业树立行业规范,在未来赢得市场竞争力。