电商巨头押注中东 化妆品品牌看好高消费市场

2023-12-01赵小米孙笑笑

赵小米 孙笑笑

Tik Tok 在中东沙特市场启动全托管模式的试运营;拼多多跨境平台Temu 以色列站上线,这是其布局中东市场的第一站;各大资本积极布局中东市场,随之而来的跨境电商潮热闹起来。

事实上,中东市场早就成为各国消费品牌觊觎的蓝海,其中也包括化妆品品牌。

折扣网站Picodi 在2020 年发布的一份报告显示,平均每名沙特阿拉伯女性年消费909 美元用于购买化妆品,这个数字接近英国女性505 美元的两倍,比中国女性100美元的九倍还多。

但与全球顶尖的GDP、旺盛的消费需求不匹配的是,中东地区的消费产业并不发达。

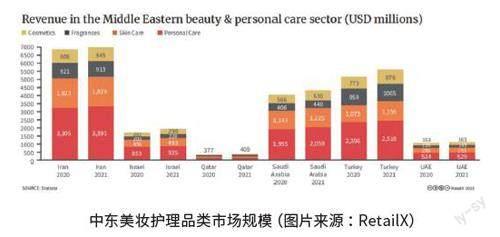

分析机构RetailX 发布的一份《2022 年中东美业电商报告》中显示,中东的化妆品市场由国际品牌主导,其中来自英国、法国、美国、瑞士的品牌就占据了84.5% 的市场份额,而中东本地的品牌占比不足10%。

面对这样一片市场,中国玩家们也纷纷涌入,试图在这块肥沃的土地上挖掘一桶金。

疯狂生长的中东电商与化妆品市场

人们常说的“中东土豪”,一般是指包括卡塔尔在内的海湾六国。海湾六国包括阿联酋、阿曼、巴林、卡塔尔、科威特和沙特阿拉伯。这些国家以石油作为核心经济支柱。据IMF 2022 年的统计数据显示,中东地区海湾六国的人均GDP 为2.3 万美元~8.4 万美元。

以海湾六国中面积最大的沙特阿拉伯为例,作为世界上最大的石油出口国,根据2019 年数据,石油占据沙特整个国家预算收入的63%、国内生产总值的45%,而制造业在整个国民经济中占比不到10%,且大部分为重工制造业,基本所有轻工业都靠海外进口。

不过,这里的消费热情却连年攀升。这首先源于年轻消费者数量上升,中东地区的整体人口结构呈年轻化趋势,60% ~ 80% 的国民年龄都在30 岁以下。以沙特为例,国民平均年龄仅为31.8 岁。2021 年,沙特15 岁以下的人口约占总人口的四分之一,年龄为65 岁及以上的仅占3.5%。

“年轻、有钱”,这使得中东市场有着足够的消费能力。同时,中东的互联网渗透率在近几年迅速提高。相关数据显示,海湾六国的互联网渗透率均超过90%,且当地用户多以3G/4G 上网,给跨境电商市场提供了有利条件。

网络基建的发达,使得中东地区成为电商市场的一片蓝海。据BMI 研究报告显示,中东目前是世界上增长最快的电商市场之一,过去几年中东电商整体增长率都超过了30%。

根据迪拜南部电子商务区近期发布的报告显示, 中东北非地区2022 年的电商市场规模达到370 亿美元,同比增长14%, 预计到2026 年将增至570 亿美元。其中,阿联酋、沙特和以色列是该地区最大的电商市场,其市场总规模约占地区的72%。

另外,据分析机构RetailX 的数据显示,在他们统计的5 个中东国家(伊朗、以色列、卡塔尔、沙特阿拉伯 、土耳其) 中,互联网使用率已上升到90%,其中58% 的使用者是网购者。

电商的快速发展,对于化妆品等品类尤为利好。原因是受当地宗教文化因素影响,女性出门购物往往不便,而线上购物方便了女性在家中消费;同时,过去几年中东的大环境使得女性获得了更多经济权利,再度推动了化妆品、服装等适合于电商的品类发展。

据了解沙特电商市场细分占比中,时尚消费品类是仅次于电子产品的第二大品类。其中,时尚品类占37%,美容产品占31%。

美妆市场结构带“中东特色”

据分析机构RetailX 对中东几个国家的化妆品品类分析,具体来看,个护在中东市场中占比最大,其次是护肤品类,而香水品类在中东市场的占比相对较高,几乎与彩妆品类持平,在土耳其等国家,香水占比甚至超过彩妆。

销售渠道方面,中东地区的美妆市场目前依旧以线下为绝对主力。2021 年,卡塔尔美容个护线下渠道占比为85%,线上渠道仅占15%;沙特线下渠道占比为84%,线上渠道仅占16%。

即便电商市场增长迅速,但中东地区化妆品的线上份额依旧较低,可能是受物流滞后的影响。中东的大多数城市地广人稀,订单分散,且多为沙漠和丘陵的自然地貌,这使得物流成本居高不下。

据媒体报道,从沙特的利雅德往吉达寄一个手机,距离虽然相当于国内从广州寄到上海,但时间少则三五天,多则半个月到1 个月,快递费更高达160 元人民币。

同时,中东地区的地址规划不清晰,没有准确的邮编、分区以及门牌号规划,这使得最后一公里的上门投递成了问题。快递费居高不下加之取货困难,首先影响的便是购买频次高、单价较低的快消品。

因此,中东地区的女性的首选购物方式依旧为大型购物中心。而中东地区的传统零售生意也有着自己的独特生态,最突出的是,本土的经营集团更具主导地位。

比如,科威特的阿尔沙亚集团(Alshaya Group) 在整个中东地区经营着多个重要的购物中心;同时,包括化妆品在内的众多行业品牌也由该集团来代运营线下旗舰店。

这使得,中东地区此前一直以实体零售、一站式购物以及体验式购物中心而闻名。以卡塔尔为例,其拥有Mallof Qatar、Doha Festival City Mall、Villaggio 等十余个巨型购物中心,面积均为中国澳门威尼斯人的数倍,涵盖了大量的奢侈品牌门店。

化妆品方面,中东地区有几个具有代表性的化妝品线下连锁店,包括药妆店Care n Cure Pharmacy、化妆品集合店Faces、经营香水美妆多种店型的Meisam Atr 等。

而我们熟悉的屈臣氏,也于2020 年正式进军中东市场。如上文所言,中东本土的代运营集团较为强势,屈臣氏则是由中东私人企业Al-Futtaim 作为其特许经营伙伴。首家门店开在迪拜购物中心,屈臣氏计划在2025 年年底前,在海湾六国开设100 家分店。

此外,还有我们熟悉的、早已败退中国的伊蒂之屋,其母公司爱茉莉太平洋集团于2017 年与中东最大零售企业Alshaya 集团签署合作协议,进驻中东市场。

线上渠道方面,目前中东地区的线上平台,主要包括亚马逊的Souq、近几年崛起的本土平台HUDA beauty,以及SHEIN、速卖通等。

可以看出,目前中东地区的美妆生态较中国而言相对落后。因此,不少中国美妆企业也开始瞄准中东这块市场。

中国玩家花式入局

中东地区的化妆品市场,以欧美大牌为主导。

在个护市场上,据凯度数据显示,在沙特阿拉伯,Signal 和Dove 是最畅销的品牌;而在阿联酋,妮维雅是占比最大的护肤品牌。而在彩妆品类上,MAC、欧莱雅、香奈儿和妙巴黎等品牌,在中东地区市场占比较大。

除了国际大牌,部分中东本土品牌也在逐渐兴起。值得注意的是,这其中很多本土品牌是通过成为国际大牌的当地分销商和特许经营合作伙伴,而发展起来的。

比如,欧舒丹、Make Up for Ever、迪奥等多个品牌的加盟商Chalhoub 集团,該集团也是上述连锁零售品牌Faces的所有者,Chalhoub 集团开发了自己的化妆品品牌“WowBeauty Forward”。此外,Huda Beauty 和Shade M 也是相似的发家路线:从渠道、大牌代运营做起,再推出独立品牌。

而我国本土商家出海卡塔尔,大多以性价比高的低价彩妆为主。一名关注中东市场的化妆品业内人士告诉《中国化妆品》,义乌、广州等地,有大量化妆品代加工厂通过外贸渠道销售给中东地区,多个代加工厂年销售额超千万元人民币,生产的产品多以粉类(眼影、腮红)、口红、粉底液为主。

除了代加工厂以外,一些国内品牌更直接地将产品与品牌一起推向中东地区,这些品牌通常通过速卖通等对中小品牌更友好的跨境平台,输送至中东市场。

如速卖通卡塔尔地区销量靠前的彩妆品牌QIBEST,门店粉丝数为86979 人,覆盖品类包括睫毛膏、腮红、口红等。在速卖通上,QIBEST 一支睫毛膏售价6.45 卡塔尔里亚尔,折合人民币仅需要12.6 元;一支口红折合人民币11.67 元,但销量过万。再以中国出海化妆品牌菲鹿儿为例,其唇膏、粉饼定价也都在30 元人民币以内。

中东国家消费能力强,但高端贵价市场依旧被国际大牌所牢牢垄断,短期内缺乏品牌力的中国美妆大概率面对的是注重性价比的消费者。不过,这对于中国美妆来说也充满机会。

据购物平台Glamazle.com 数据显示,当下中东平价替代品需求正持续上升:由于多个行业都有裁员和减薪情况,消费者开始关注他们的每一笔支出,因此平价替代品的需求有所增加。这对中国化妆品出海中东,较为利好。

除了继续“卷” 低价以外,还有一些品牌瞄准了中东另一块巨大的市场,即香氛市场。

正如前文所言,中东香水市场规模与彩妆相似,且受疫情影响,消费者对于彩妆的需求减弱,但对香氛的需求进一步增强。据购物平台Glamazle.com 数据显示,疫情后,中东地区香氛等商品销量激增700%。

但贸然进入香水香氛市场并不容易,中东地区香氛市场极为发达,不仅有旺盛的香味需求,中东部分国家如阿联酋等,还是重要的香原料出口国。

受地区风俗影响,中东地区偏爱浓香,中东香水一般都为香精含量20%,甚至30% 以上的浓香水,这与我国消费者的喜好有较大的区别。

为避开这一市场差异,且获得更高的产品溢价,一些品牌选择从香薰机等家用仪器入手。比如香薰机品牌NAMSTE,在速卖通上一台香薰机售价超770 元人民币,而配套的一瓶香薰精油,售价则超160 元人民币。

虽然与国内市场存在不少差异,但中东地区依然是一个快速发展且充满机会的市场,而电商或将是我国品牌进入这块蓝海的一个机会。

想要在这个市场突围,品牌们需要进一步加强对中东本土消费者的认知和沟通。目前以菲鹿儿为代表的一些跨境能力较强的品牌,已经开始打造中东地区的社交平台与线上营销网络。

除与消费者建立链接之外,如何提升品牌力,进而打出品牌溢价,也是接下来“中东掘金者” 需要突围方向。