新亚电缆:前脚借钱后脚分红 研发投入不及同行

2023-11-29林然

林然

广东新亚光电缆股份有限公司(简称“新亚电缆”)成立于1999年7月2日,是一家专业从事电线电缆研发、生产和销售的企业,主要产品为电力电缆、电气装备用电线电缆及架空导线等。公司产品应用于电力、轨道交通、建筑工程、新能源、智能制造装备等领域,例如扎鲁特-青州±800kV高压直流工程等重大电力输电工程项目,阳江核电送出工程、汕尾甲子海上风电场项目等发电工程建设项目,广州新白云国际机场、深圳地铁及武深高速等交通枢纽建设项目,亚运场馆建设、欧派家居生产基地建设及宏工科技装备制造等建筑工程。

新亚电缆今年3月递交招股书申请上市。本刊在仔细研读其招股书后,发现公司经营中存在着两个问题值得投资者注意:一是公司在2020年向关联方借入资金声称用于发展,但却在随后的7月就大额分红1亿元,言行矛盾;二是公司技术护城河不高,研发投入强度不及同行,投资价值存疑。

前脚借钱后脚大额分红

2020年初,新亚电缆向关联方陈文桂、陈恩以及黄春桃借入资金6392万元、7692万元以及8146万元,合计2.22億元,黄春桃为实控人之一陈家锦的母亲。2020年计提利息金额为865.40万元。截至2020年12月31日,公司已偿还全部借款。(见表一)

新亚电缆解释称,报告期内公司存在向关联方借款的情况,主要系公司经营规模较大,日常经营所需流动资金缺口较大,为缓解资金流动性压力,发行人向关联方借款以补充日常流动资金需求。

表一:新亚电缆与关联方资金拆借情况(单位:万元)

来源:招股书

2020 年,新亚电缆现金及现金等价物净增加额为-0.15万元,经营现金流为-3358.90万元。

然而,在资金吃紧下,新亚电缆在当年7 月却就利润分配事项进行了审议,同意向股东派发现金股利1 亿元。年初因经营资金周转需要向关联方借入2.22 亿元借款,年中就向股东派发现金股利1 亿元,其中的合理性存疑。

此次申请上市,新亚电缆又欲募集1亿元补充内部流动资金,以优化资产负债结构、降低财务风险以满足公司后续生产经营发展需要。

新亚电缆称,自身作为资金密集型行业,在原材料采购、研发投入及新项目建设等环节均需要大量资金支持。资金规模的大小对电线电缆企业的规模和效益有着重要影响。

公司作为国内规模较大的电线电缆生产企业,在设备、技术和管理等方面与国际顶级企业相比仍然存在一定的差距,企业在引进新技术、增强研发能力、提升品牌知名度等方面都需要营运资金的支持。充足的营运资金是公司未来持续稳定发展、提高行业竞争力的重要保证。目前,公司融资渠道较为单一,主要以银行贷款等方式进行融资,长远来看,这种长期依赖银行借款的筹资模式,将增加公司的资产负债率及财务成本,融资困难也将限制公司未来的发展速度。

前脚借钱后脚就分红,此次申请上市又开始大额募资,新亚电缆此举令人不解,公司是否在暗中对股东进行利益输送不得而知。

技术缺乏竞争力,投资价值存疑

新亚电缆在招股书中坦言,行业大多数企业的基础共性技术缺乏有效供给,关键核心技术的突破也受到限制。

在线缆材料领域,核心材料、关键辅料的初始研究不足,应用性研究也受到一定的制约,导致高压/超高压电缆用绝缘材料和屏蔽材料等仍需要依赖进口。

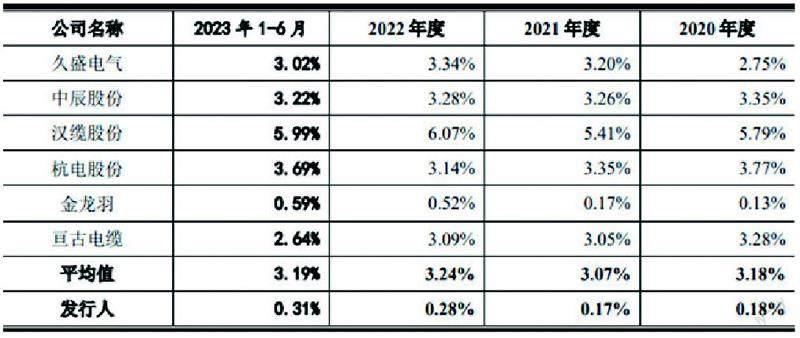

在技术亟待加强的大背景下,新亚电缆与同行相比似乎并没有进行大力研发。报告期,新亚电缆研发费用率分别为0.18%、0.17%、0.28%、0.31%,明显低于行业平均水平3.18%、3.07%、3.24%、3.19%。(见表二)

表二:新亚电缆研发费用率与同行对比

并且,新亚电缆的毛利率也明显低于同行。2020年至2023 年上半年,新亚电缆毛利率分别为14.48%、9.21%、9.85%、12.27%。而行业平均毛利率为16.12%、15.25%、15.81%、16.07%。(见表三)

新亚电缆解释称,2021年度,公司的综合毛利率下降幅度较大,主要系电网客户的订单毛利率大幅下降所致;2022年度,公司综合毛利率虽有所回升但低于同行业可比公司,主要系民用客户订单的毛利率下降至8.36% 所影响。公司毛利率主要受原材料价格波动、电网客户调价机制限制、部分订单合同履约期较长等因素影响。

2022年,新亚电缆营收为27.63亿元,较上年也有所下滑,降幅达4.50%。而前两年营收都维持增长。

并且,新亚电缆的应收款项规模较大。报告期各期末,新亚电缆应收款项(含应收账款、合同资产、应收票据和应收款项融资)账面价值分别为8.16 亿元、9.87 亿元、7.64亿元和9.08亿元。报告期内,新亚电缆对应收账款和合同资产分别计提了4422.32万元、4897.68万元、4730.20万元和5497.85万元的坏账准备。坏账准备金额几乎占到各期净利润的近一半,严重侵蚀利润。

毛利率不及同行和营收下滑,是否一定程度反映出新亚电缆技术护城河的确不高?在技术竞争力没有优势的情况下,公司还两次大额分红,管理层责任意识是否较为薄弱?

从过往历史看,上述因素或都会对股价造成负面影响。新亚电缆即便成功上市,是否也意味着会让众多投资者和股东共担风险?如此来看,公司的投资价值又有多少?这些问题均需要新亚电缆进一步解答。

表三:新亚电缆与同行毛利率对比

数据来源:招股书