混合估值法在资产管理产品中的应用研究

2023-11-27侯文蕾

侯文蕾

【摘 要】资管新规发布,资产管理产品净值化转型时代正式开启。为满足投资者对稳健低波动类产品的投资需求,采用混合估值法进行估值的资产管理产品集中快速推出,并受到了投资者的歡迎。混合估值法资产管理产品将摊余成本法和市值法两种估值方式的优势相结合,可以在净值相对稳定的基础上探索更大的收益空间,能够较好地契合稳健型投资者低风险偏好的投资需求,为投资者资产配置提供更多选择。论文从政策演变与市场发展两方面介绍混合估值法资产管理产品产生的背景情况,分析混合估值法资产管理产品的设计理念、运营模式、产品特点、产品优势与管理难点等相关情况,并提出对混合估值法资产管理产品的未来展望。

【关键词】混合估值法;资产管理产品;摊余成本法

【中图分类号】F832.51 【文献标志码】A 【文章编号】1673-1069(2023)10-0095-03

1 引言

2018年4月,《关于规范金融机构资产管理业务的指导意见》(以下简称“资管新规”)正式发布,标志着资产管理产品净值化转型时代正式开启。2022年底债券市场大幅波动,银行理财大规模赎回,多家理财公司产品净值遭遇大幅回撤,投资者风险偏好显著下行,市场对于稳健低波动类产品的投资需求显著上升,2023年初,采用混合估值法进行估值的资产管理产品(以下简称“混合估值法资管产品”)集中快速推出,并受到了投资者的欢迎。

混合估值法资管产品是指把摊余成本法和市值法两种估值方式结合起来,对部分符合监管要求条件的资产使用摊余成本法进行估值,其余部分资产使用市值法进行估值的资产管理产品。作为创新型的产品,混合估值法资管产品具有稳健低波动的特征,能够较好地契合稳健型投资者低风险偏好的投资需求,为投资者资产配置提供更多选择。本文主要介绍混合估值法资管产品的背景情况、产品特点、产品优势等相关情况以及未来展望。

2 混合估值法资管产品背景情况

2.1 政策演变:监管政策为混合估值法应用提供指引

企业会计准则、资管新规等一系列政策规定对采用摊余成本法计量的资产提出了相应要求,为混合估值法在资产管理产品中的应用提供了政策依据及指引。

2017年3月,财政部修订发布《企业会计准则第22号——金融工具确认和计量》(以下简称“CAS22”),准则对分类为以摊余成本计量的金融资产需满足的条件进行了明确规定。

2018年4月,中国人民银行会同其他部门发布资管新规,要求金融机构对资产管理产品实行净值化管理,鼓励使用市值法进行计量,仅允许满足特定条件的封闭式产品采用摊余成本法进行计量。

2018年7月,中国人民银行发布明确资管新规有关事项的通知,提出在资管新规过渡期内,满足一定条件的定开资管产品和银行现金管理类产品也可以使用摊余成本法计量。

2020年7月,中国人民银行宣布资管新规过渡期延期一年,延长至2021年底。

2022年5月,财政部发布《资产管理产品相关会计处理规定》(财会〔2022〕14号),进一步明确将金融资产分类为以摊余成本计量的金融资产的相关要求。

2.2 市场发展:破净潮催化混合估值法资管产品快速推出

资管新规发布后,资管行业转型持续推进,资产管理产品进一步向净值化转型,在资管新规过渡期内,净值型产品占比持续上升,理财净值化转型不断加速。在资管新规出台后的一段时间里,2022年底债券市场显著回调前,银行理财产品的估值方法以市值法为主,只有少数产品如2021年发行的试点养老理财中的部分产品采用混合估值法进行估值。

2022年底的破净潮导致投资者风险偏好显著下降,为满足投资者对稳健低波动类产品的投资需求,多家银行理财子公司积极筹备并陆续发行了多只采用混合估值法估值的理财产品,2023年初,首批采用混合估值法估值的公募基金获批发行,这也是资管新规过渡期结束后首类应用摊余成本法估值的封闭式公募基金,后续亦有混合估值法保险资管产品发布。混合估值法资管产品可以在一定程度上满足银行刚兑型理财产品缺位后的市场投资需求,可对传统产品进行补充。

3 混合估值法资管产品浅析

3.1 混合估值法资管产品设计理念

在资管新规推动产品净值化转型大背景下,如何有效控制资管产品净值回撤成为产品设计的难点。混合估值法资管产品对部分符合监管要求和会计准则相关要求的资产使用摊余成本法估值,其他资产使用市值法估值。混合估值的创新产品形式能够结合两种估值模式的优势,摊余成本法可以使产品净值保持相对稳定,降低产品净值的波动,市值法可以在低波动的基础上,跟随市场波动捕捉机会,提高产品的整体收益。

混合估值法资管产品中采用摊余成本法计量的资产需要严格符合监管规定及企业会计准则中对摊余成本法计量的相关要求。

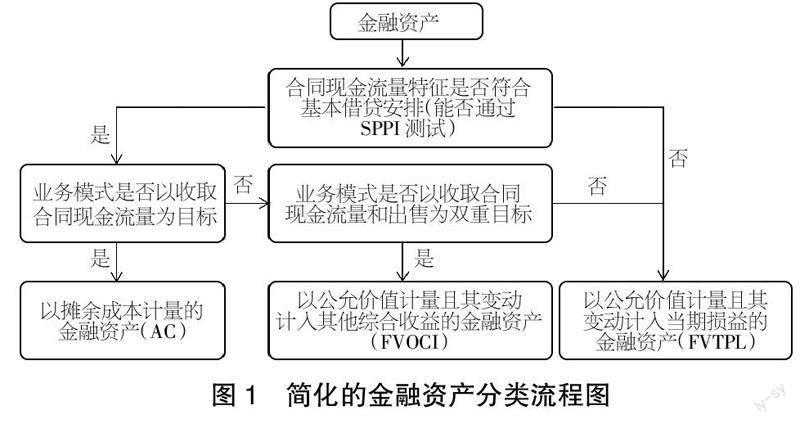

根据资管新规要求,以摊余成本进行计量的资管产品需为封闭式产品,且需符合以下条件之一:一是所投金融资产以收取合同现金流量为目的并持有到期;二是所投金融资产暂不具备活跃交易市场,或者在活跃市场中没有报价,也不能采用估值可靠计量公允价值。根据CAS22要求,金融资产采用摊余成本计量还是公允价值计量,主要的分类判断标准有两条:第一条标准是管理金融资产的业务模式;第二条标准是金融资产的合同现金流量特征。在以收取合同现金流量为目标的业务模式下,如果该金融资产的合同现金流量特征与基本借贷安排相一致(即该金融资产能通过合同现金流量测试,以下简称“SPPI测试”),在特定日期产生的现金流量仅为对本金和以未偿付本金金额为基础的利息的支付,该金融资产应当分类为以摊余成本计量的金融资产。图1为简化的金融资产分类流程图。

3.2 混合估值法资管产品运营模式

混合估值法资管产品根据资产估值方法不同,按照子单元独立运营管理,严格隔离。以某采用混合估值法估值的债券型基金产品为例,基金管理人将投资的债券资产分为两个单元进行管理,分别为持有至到期型单元和交易型单元。该基金产品的管理人在购买投资标的时应根据持有目的以及是否满足监管要求,将债券资产分类为持有至到期类资产和交易性资产,并分别计入上述两个单元进行运营管理,资产所属分类单元确认后不可随意更改。持有至到期单元内的资产都需要通过SPPI测试,基金管理人需要持续进行资产减值测试和影子定价偏离度监测,采用适当的风险控制手段,对债券资产净值的公允性进行评估;交易型单元内的资产采用交易性资产投资策略,以公允价值计量且其变动计入当期损益。

3.3 混合估值法资管产品特点

混合估值法资管产品的运作方式均为封闭式运作,因为部分资产采用摊余估值法估值,需满足资管新规要求的封闭式运作基本条件。混合估值法资管产品大部分为固定收益类产品,风险等级普遍较低,投资结构以摊余成本法估值的资产为主,期限一般为1~3年。投资标的期限与产品存续期匹配,投资策略与估值方法匹配,不同投资策略单元需严格隔离。

3.4 混合估值法理财产品与混合估值法基金产品的对比

目前发行的混合估值法资管产品主要包括混合估值法理财产品和混合估值法基金产品,通过对2023年初密集发行的混合估值法理财产品和混合估值法基金产品进行梳理对比,可总结出如下异同点:

相同点方面:混合估值法理财产品和混合估值法基金产品均为封闭式产品,两种产品的估值方法和估值逻辑基本一致,对于以摊余成本法估值的部分资产,均要求持有至到期并且以收取现金流量为目的。

不同点方面:①募集规模上限不同。混合估值法理财产品的募集规模上限普遍比混合估值法基金产品高。混合估值法理财产品的募集规模最高可达到200亿元,而混合估值法基金产品的募集规模上限一般为80亿元。②采用摊余成本法估值的资产占比不同。混合估值法基金产品一般规定采用摊余成本法估值的债券资产不低于基金净资产的50%,采用市值法估值的债券资产不低于基金净资产的20%。混合估值法理财产品关于摊余成本法估值资产的投资比例占比的规定更加灵活,没有相对统一的比例限制。部分产品规定以持有至到期为目的,摊余成本法估值的资产占比约为80%,以交易为目的采用市值法估值的资产占比约为20%。③投资股票、可转债、可交换债的比例限制不同。混合估值法基金产品一般会规定投资于股票、可转换债券(含可分离交易可转换债券)及可交换债券的投资比例,例如,部分混合估值法基金产品规定投资于股票、可转换债券(含可分离交易可转换债券)及可交换债券的投资比例合计不高于基金资产的20%,其中可转换债券、可交换债券占基金资产的比例合计不超过10%。目前混合估值法理财产品关于投资于股票、可转换债券(含可分离交易可转换债券)及可交换债券的投资比例无明确限制。④信用债评级要求不同。混合估值法基金产品在投资信用债时,对外部主体评级要求较高,且对采用摊余成本法估值的信用债外部主体评级要求高于采用市值法估值的信用债。较为普遍的条款约定投资信用债时,外部主体评级不低于AA+,且投资外部主体评级AA+的比例不超过信用债资产的30%,其中,采用摊余成本法估值的外部主体评级不低于AAA。目前,混合估值法理财产品暂无信用债外部主体评级方面的具体限制。根据信用债评级要求情况,可以预计混合估值法基金产品可能更倾向于投向外部主体评级更高的信用债,而混合估值法理财产品由于业绩比较基准更高,可能更偏好配置信用等级相对低一些的城投债等信用债。⑤收益水平不同。从整体情况来看,混合估值法理财产品的收益水平要高于混合估值法基金产品。这也与两种产品对信用债外部主体评级要求的特点相吻合。

4 混合估值法资管产品的优势与管理难点

4.1 混合估值法资管产品的优势

混合估值法资管产品与采用單一估值方法的产品相比,兼具摊余成本法和市值法的优势,能够实现攻守兼备,可以在业绩稳健的基础上探索更大的收益空间,兼顾监管机构对产品估值充分体现资产价值的要求。

4.1.1 净值波动更低

混合估值法资管产品中部分资产使用摊余成本法估值,可以降低净值波动,平滑收益曲线,使产品净值保持相对稳定,投资者体验相对较好,在震荡市场下优势更加明显。债券市场调整时回撤风险更小,特别在债券市场出现大幅调整引发赎回潮时,混合估值法资管产品的封闭式运作方式可以有效降低投资者不理性赎回对产品净值的负反馈,能够有足够的安全垫应对市场冲击。

4.1.2 投资策略更灵活

与采用单一估值方法的产品相比,混合估值法资管产品的投资策略更加灵活,能够更好地适应不同的市场环境。当市场偏牛市时,可以适当提高以市值法估值的资产的配置比例,市值法部分资产有适当的流动性,可以捕捉买卖差价的机会,增厚产品收益。当市场偏熊市时,可以提高以摊余成本法估值的资产的配置比例,以票息收益为主要来源,降低净值波动。

4.1.3 收益来源更丰富

单一采用摊余成本法估值的产品中的资产由于需要满足以持有至到期为目的、需通过SPPI测试等多项要求,该类产品可投资的范围受到限制。例如,带有减记条款、含转股权等的资产均无法通过SPPI测试,像可转债、永续债等具有流动性、票息等优点的品种在单一采用摊余成本法估值的产品中无法配置。与摊余成本法产品相比,混合估值法资管产品可投资的范围有所扩大,资产配置可以更加多元化,收益来源也更加丰富。以市值法估值的部分资产不受持有期限限制,可以通过调整久期等方式获得资本利得,有效捕捉市场机会。

4.2 混合估值法资管产品的管理难点

混合估值法资管产品需要严格遵守多项监管规定,对管理人产品设计及运作能力要求较高。在投资端,管理人需要在投资资产时就根据投资目的、监管规定和会计准则相关要求对资产实行分类管理;在运营端,不同估值单元的资产需要严格隔离并独立运营,混合估值法资管产品的资产配置以摊余成本法估值资产为主,需满足通过SPPI测试、期限匹配等多项要求,管理人需要做好操作管理,防范操作风险。

5 混合估值法资管产品未来展望

5.1 混合估值法资管产品为投资者资产配置提供了新选择,具有一定发展潜力

近年来,随着中国财富管理市场的持续增长,各类投资者理财需求不断扩大。基于当前震荡的市场环境,投资者对稳健低波动类产品的需求持续增加,混合估值法资管产品能够使净值相对稳定,是净值化产品的有益补充,有望成为投资者应对市场变化、平滑净值波动的一种资产配置新选择。相对而言,混合估值法资管产品与追求稳健且对流动性要求不高的投资者适配度更高,长期来看,混合估值法资管产品具有一定的吸引力,具备一定的发展空间。

5.2 混合估值法资管产品需满足诸多限制条件,封闭期限偏长,存在一定局限性

混合估值法资管产品需要满足诸多监管要求,存在一定局限性。在产品设计阶段,产品结构等需要满足各项监管政策和会计准则规定,可以使用摊余成本法估值的资产类型十分有限,可投资范围相对较小。产品运营阶段,需及时监测各项指标,确保产品的运作符合相关要求。封闭式产品的运作模式牺牲了一部分资金流动性,与部分偏好短期限产品的投资者需求有一定矛盾,难以匹配该类投资者的期限偏好。

5.3 混合估值法资管产品尚处于起步探索阶段,能否提高投资者体验仍有待时间检验

对于混合估值法资管产品而言,监管层面未来的政策尚不明朗,仍有待进一步观察。混合估值法资管产品目前尚处于起步探索阶段,能否切实提高投资者持有体验,还有待时间的检验。管理人需要积极创新产品谱系,优化产品策略,进一步提升产品竞争力,提高产品收益。当市场行情回暖时,采用市值法估值的资管产品净值更高,混合估值法资管产品对投资者的吸引力将有一定程度的下降。长远来看,市值法仍是大势所趋,混合估值法资管产品的发展规模可能受到制约,难以成为长期发展趋势。

6 结语

总体来说,混合估值法资管产品创新性地将摊余成本法估值和市值法估值进行结合,兼具两种估值方法的优势,可以在净值保持相对稳定的基础上探寻更大的收益空间,兼顾稳定性与收益性,能够更好地满足投资者对稳健低波动类产品的投资需求,是对目前市场中资管产品的补充与完善。

【参考文献】

【1】叶美林,陈天翔.银行理财估值方法对债券市场波动的影响[J].中国货币市场,2023(04):18-23.

【2】肖夏,杨小舟.理财产品净值化管理影响分析[J].财务与会计,2021(24):50-52.

【3】方海平.《资产管理产品相关会计处理规定》解读:强化公允估值、允许自设损益平准金[N].21世纪经济报道,2022-06-03.