激进并购下的股权质押风险防控研究

2023-11-27姜蓓欣沈嫔刘倩男

姜蓓欣 沈嫔 刘倩男

【摘 要】近年来,股权质押成为备受资本市场青睐的一种筹资渠道。论文以激进并购下的股权质押为背景,选取顾家家居和美的集团作为案例对象,对比分析两家企业在野蛮生长之下进行质押融资的动因、绩效和风险,并找出他们风险呈现差异的原因,进而提出针对性的措施。论文的结论是:①顾家和美的股权质押的关键动因是为了满足激进并购下的大额筹资需求;②相比于美的,顾家的市场绩效和财务绩效都在质押并购作用下表现较差,并且顾家出现更为严重的流动性风险、股价崩盘风险、平仓处置风险和道德风险;③两家企业风险存在差异的成因,主要在于他们在资金管理能力、并购规划管理、股权集中度等方面的不同。基于此,论文提出防范股权质押风险的建议:首先,強化资金链管理,拓宽融资渠道;其次,并购前期做好规划调查,后期注重整合管理;最后,降低股权集中度,完善公司治理结构。

【关键词】激进并购;股权质押;风险分析;风险防控

【中图分类号】F832.5;F275【文献标志码】A【文章编号】1673-1069(2023)10-0074-03

1 引言

近年来,随着市场竞争日趋“白热化”,许多企业为满足自身利益最大化,纷纷进行激进并购。囿于内源资金约束和外部融资环境紧缩,上市公司融资难、成本高,股权质押作为一种新型融资渠道,不仅具有速度快、成本低、控制权不易转移等优势,还能把企业中的静态股权盘活为可用的流动资金,快速满足并购融资需要,备受控股股东青睐。同时,股权质押,凭借自身优势反向助推企业进行激进并购,进一步扩大并购规模,导致激进并购下股权质押比例往往较高。然而,高比例的股权质押会给企业经营带来诸多风险,因此如何有效防范激进并购下的股权质押风险成为一个广受关注的议题。

2 案例概况

2.1 案例企业选取

顾家家居(简称“顾家”)成立于1982年,主营软体家具和全屋定制家具产品,是我国软体家居行业龙头企业。2016年10月,经中国证监会批准,顾家在上证A股成功上市,股票代码603816。

美的集团(简称“美的”)成立于1968年,是一家集智能家居事业群、机电事业群、暖通与楼宇事业部、机器人及自动化事业部、数字化创新业务五大板块为一体的全球化科技集团。2013年9月,美的成功在深交A股上市,股票代码000333。

顾家和美的作为我国民营经济的龙头企业,近年来在行业内卷化逐步加剧的背景下,均采用股权质押融资来进行并购活动。本文以激进并购下的股权质押为背景,分析顾家和美的进行质押并购后的风险,找出他们风险呈现差异的原因,进而提出针对性的措施,以期为我国资本主义市场健康稳步发展提供建议。

2.2 案例企业股权质押情况

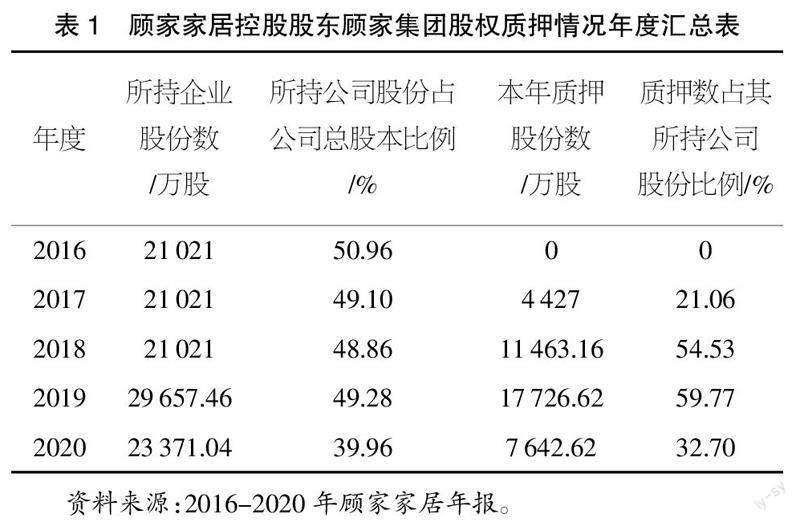

作为典型的家族化企业,顾家实控人顾江生、王火仙、顾玉华系亲属关系,尽管2016-2020年实控人持股比例有所降低,但仍然超过50%,股权十分集中。由表1可知顾家自2017年来不断通过股权质押获取资金,这其中2018年质押最频繁,高达8次。结合当年各期财报发现,其上半年主要为并购筹资进行质押,下半年主要为应对现金流降低导致的股价下滑问题、提高质押合约的履约保障比例进行补充质押。

美的为规避家族式企业管理的固有弊端,走去家族化道路,不但将所有权与经营权彻底分开,还保持股权相对分散。由表2可知,美的股权质押比例整体不高,随着增发新股和股价攀升,其质押比例呈下降趋势。研究发现,由于需要大量资金支持进行收购活动,其质押数和比例的峰值都集中于2016年。

3 案例公司股权质押动因分析

3.1 顾家股权质押动因分析

激进并购和野蛮扩张下的大额资金需求,是顾家进行频繁股权质押的根本动因。具体来说,自2016年成功上市后,顾家就开始了持续的并购扩张计划,尤其是2018年上游房地产市场红利的逐渐消失,顾家进行了更激进的并购活动,在一年内完成了对国内外共7家企业的收购。高频的收购使顾家产生大量的资金缺口,亟待解决。查阅年报可知,顾家尽管通过发行可转债获得了10亿元资金,但仍有14亿元的缺口,无法依靠内部的利润滚存完成,需要寻求外部融资手段。股权质押不仅速度快、成本低,更重要的是针对于顾家这样的家族化企业来说,能够不改变控股股东的控制权,从而保持对企业的原有控制,因此备受青睐。

3.2 美的股权质押动因分析

与顾家相似,并购扩张的大额资金需求也是美的进行股权质押的重要动因。2016年,美的并购了许多家电品牌进行全球化布局,潜心发展家电领域。在国家政策的支持下,美的大胆开拓机器人业务,在2017年正式完成对德国库卡的收购。与顾家相似,由于并购活动所需资金庞大,特别是美的偏向采用现金支付进行并购,在便捷的同时也给企业现金流带来压力。股权质押,无疑会成为其融资的最佳选择。

4 激进并购下的股权质押风险分析

4.1 资金链承压带来的流动性风险

分析财务数据可知,顾家的偿债风险较高。尤其在2016-2018年,顾家流动比率和速动比率一路下降,资产负债率从2016年的33.92%不断攀升至2018年的52.28%。这主要是由于在内源资金不足的情况下,顾家选择股权质押、银行借款等外源融资来完成并购,整体资金链压力大。同时,研究其债务结构可知,2020年其流动负债占比高达75%且主要为短期借款,具有较高的偿债压力和财务风险。由此来看,顾家高比例股权质押和并购扩张破坏企业资本结构,减弱偿债能力,引起流动性风险。

相比之下,美的在2014-2018年期间,短期偿债能力并未受到明显影响,尽管其资产负债率从2015年的56.51%上升至2017年的66.58%,长期偿债能力有所下降,但这主要是受到自身并购活动的影响。由于主要是现金支付,资金负担较大,紧张的现金流迫使股东进行股权质押融资,企业债务增加。但美的主要债务是以应付的业务驱动型为主,因此债务压力小,并未存在较明显的流动性风险。

4.2 高商誉引起的股价崩盘风险和平仓处置风险

2018年顾家为寻求经营模式创新先后收购了多家企业,大多存在高溢价,形成商誉高达8.3亿元,占资产增长的20%。商誉代表着对并购企业未来业绩的预期,一旦并购后续绩效不好,很可能就引起商誉泡沫,带来减值风险。事实证明,多个被并企业在并购之后业绩承诺均未完成。除东莞家居之外的其他被并企业在2020年发生了集体暴雷,商誉减值金额高达4.8亿元。研究其财务数据发现,尽管并购后其资产规模不断扩大,但其净利润并未同营收一致增长,营业净利润有所降低,资产的获利能力下降,质押并购并未给顾家带来良好的发展前景。面对大额商誉减值和绩效下降,投资市场态度消极,因此2020年顾家股价下滑。若不能稳定市场情绪,其股价将继续下滑,最终引起股價崩盘。股价下滑意味着股票价值缩水,尤其是在高比例股权质押、资金后备力量不足的情况下,股价大幅下降,将会为公司带来巨大的平仓风险。

反观美的,同样是在并购活动中产生了大量商誉,但在整个家电行业处于下行时期,其财务绩效仍处于同行业较高水平。这一方面是美的自身有较强的风险抵御能力与逆周期能力;另一方面并购活动对美的绩效的下降具有缓冲和稳定作用。同时,观察并购后的商誉变化,美的也仅在2019年发生小幅度的商誉减值,降幅仅为3.07%。这说明其并购后整合效益较好,因此美的股价相对稳定,存在较小的股价崩盘风险。此外,美的质押比率基本在30%上下波动,即使需要补充巨额资金或追加股份,美的集团内部也有强大的资本保障和极强的资本获利能力(净资产收益率连续5年保持在25%以上),帮助其顺利完成补充质押,股票被强制平仓的风险较小。

4.3 代理方“利益剥夺”导致的道德风险

顾家作为家族式管理企业,其股权相对集中。伴随着控股股东频繁的股权质押行为以及较高的股权质押比例,其现金流权和控制权分离的程度也在不断加大。大股东可能会凭借自身对上市公司的控制权,在公司经营决策过程中做出有利于自己的经营决策,利用控制权高比例质押股权,通过占用上市公司资金、关联交易等方式为自己带来私有收益,进而增大侵占中小投资者利益的道德风险。

而近年来美的始终坚持走去家族化道路,股权集中度明显降低,股权结构逐渐趋于合理。美的通过优化内部治理结构,加强中小股东对公司决策的参与度,强化对大股东的监督,增强决策合理性,从源头上规避了大股东的利益侵占行为,在一定程度上规避了大股东的代理问题和道德风险。

5 激进并购下股权质押的风险防控

5.1 化解流动性风险,畅通企业“血液循环”

根据4.1分析可知,顾家面临着较大的流动性风险。顾家过度依赖股权质押,加之负债结构不合理、商业信用筹资能力较弱等因素,其财务费用一年间飙升428%,偿债风险大。相比之下,美的不但自身业务现金流来源稳定,且美的质押比例较顾家明显更低、偿债压力小。以上说明流动性风险差异主要是由于两家企业资金管理能力的不同。

因此,企业在并购过程中,需要加强对并购资金链的管理,合理规划现金流。一方面,企业需要确保资金来源的稳健性。企业可以通过扩大市场份额、增加日常销售业务收入等手段保证经营活动资金来源的持续健康流入。另一方面,企业对筹集到的资金应按不同时期的资金需求进行有效分配,同时加快资金回笼和周转,提升资金的使用效率。

5.2 规避股价崩盘风险,改善企业“消化系统”

由4.2的分析可知,顾家相比于美的有着更大的股价崩盘和平仓风险,这是由于受到了商誉减值的影响。顾家习惯采用粗放型手段来刺激发展、通过横向并购来扩张自身规模,并购数量多、节奏快,加之忽视后续整合,造成整合效益不达预期,产生更大的股价崩盘和平仓风险;而美的采取双智集约发展策略和混合并购多元经营的方式,实现协作互补、共同进步,使抵御行业冲击的能力更加强劲,稳定了股价,因此风险较小。

对此,企业在展开并购时应当注重并购前规划调查,全方位了解企业情况,预判并购风险和最高定价,从而避免信息不对称造成的高溢价,减少野蛮并购;并且增强并购后整合管理,发挥协同效应。

5.3 减轻道德风险,刺激企业“神经组织”

由4.3可知,由于股权集中度不同,顾家相对美的拥有更大的道德风险。顾家股权结构不合理,“一股独大”局面可能会引起大股东权力得不到牵制、决策过程缺乏民主等现象的发生,导致决策失误,同时也大大增加企业因代理方“利益剥夺”导致的道德风险;而美的长期坚持走“去家族”化道路,采取股权激励政策,不断增强企业中小股东话语权,为企业注入新血液,在一定程度上缓解因质押而导致的道德风险。

对此,企业应当降低股权集中度,通过建立股权制衡机制、变绝对控股为相对控股的措施来改善“一股独大”局面,促使股东之间相互制衡、监督,在实现股权分散的同时加强股权的流动性。

【参考文献】

【1】方杰,杨超颖,方重.上市公司股权质押的风险探析[J].清华金融评论,2016(12):77-81.

【2】艾大力,王斌.论大股东股权质押与上市公司财务:影响机理与市场反应[J].北京工商大学学报(社会科学版),2012,27(04):72-76.

【3】朱会安.ZW房地产公司股权质押融资案例研究[D].福州:福建师范大学,2017.

【4】雷松.民营上市公司股权质押风险及其纾解的案例研究[D].南昌:江西财经大学,2021.

【5】张陶勇,陈焰华.股权质押、资金投向与公司绩效——基于我国上市公司控股股东股权质押的经验数据[J].南京审计学院学报,2014,11(06):63-70.

【6】芦依.高溢价并购下股权质押融资风险管控研究[D].广州:广东外语外贸大学,2020.

【7】徐寿福,贺学会,陈晶萍.股权质押与大股东双重择时动机[J].财经研究,2016,42(06):74-86.

【8】Yehning Chen and Shing-Yang Hu. The controlling shareholder's personal leverage and firm performance[J].Applied Economics,2007, 39(8):1059-1075.

【9】Allen N. Berger and Gregory F. Udell. A more complete conceptual framework for SME finance[J].Journal of Banking and Finance,2006, 30(11):2945-2966.