高新技术企业认定对企业人力资本结构升级的影响研究

2023-11-27张洁邱爽

张洁 邱爽

【摘 要】论文基于2008-2021年长江经济带沪深A股上市公司的面板数据,检验高新技术企业认定对企业人力资本结构升级的影响以及进一步的经济后果。研究发现:高新技术企业认定显著促进了企业人力资本结构升级,且东中部和西部地区存在差异。进一步研究发现,企业人力资本结构升级还促进了创新效率的提高。异质性分析表明,处于成长期和衰退期的企业,高新技术企业认定对企业人力资本结构升级的影响更明显。论文的研究结果表明,高新技术企业认定政策对企业人力资本结构的升级是有效的,对进一步实施高新技术企业认定政策、形成高质量的人力资本结构、缩小区域间人力资本结构的差距和提高企业创新效率具有借鉴意义。

【关键词】高新技术企业认定;企业人力资本结构;创新效率

【中图分类号】F273.1【文献标志码】A【文章编号】1673-1069(2023)10-0050-05

1 引言

党的二十大提出必须坚持科技是第一生产力、人才是第一资源、创新是第一动力。创新对我国实现现代化强国战略目标至关重要,企业是经济发展的主体力量,是科技创新的主力军,要靠高水平科技自立自强支撑高质量发展,企业就要不断提升自己的创新能力。由于技术创新的正外部性,进行自主研发的企业无法完全受益,从而会减少创新所需资源的投入,进而导致研发市场供给不足[1,2],因此需要政府“无形的手”的作用。为扶持高新技术企业发展,2008年科技部、财政部和国家税务总局颁布了《高新技术企业认定管理办法》,并在2016年进行了修订完善,进一步加大了对中小企业的扶持力度[3,4]。而认定为高新技术企业需要满足诸如企业研发人员占企业当年职工总数的比例不低于10%等条件,这会在一定程度上激励企业为达到要求而提高研发人员的比例。相对于物质资本,人力资本投入对于企业创新更为重要,人力资本具有创新性、创造性,有更大的增值潜力,高层次的人力资本投入对于企业创新绩效的提升有着特别重要的作用[5],高质量的人力资本积累水平是区域创新持续推进的关键要素。

长江经济带作为覆盖我国东、中、西部三大国家级城市群的区域战略,是影响我国经济命脉的重要战略,2021年对全国经济增长的贡献率超过50%,是引领经济高质量发展的主力军,在创新方面具有较大的潜力。但是由于地域差异,东、中、西部地区的政策效应也存在差异,因此本文进一步探讨地域差异间企业人力资本结构升级的差异。

高新技术企业认定政策为企业创新提供了良好的条件,已有的研究主要集中在对企业创新方面的影响。该政策能够促进企业研发投入[6-8],进而促进全要素生产率的提高[9],还可以通过税收优惠、政府补贴等促进企业创新[10,11],提高生产率[12],对区域创新绩效和企业绩效产生积极的影响[13-16],但寻租行为会抑制这种促进作用,诱发研发操纵和策略性创新行为[17,18]。但鲜有文献对高新认定条件自身进行研究,高质量的人力资本结构是企业创新的重要资源,因此本文从企业人力资本结构升级的视角探讨高新技术企业认定的经济后果,为进一步实施和完善高新技术企业认定政策提供借鉴意义。

论文可能的贡献有以下几点:第一,在研究视角下,已有研究主要集中在高新技术企业认定对企业创新的影响,但鲜有文献对高新认定条件自身进行研究。论文在一定程度上补充和完善了高新技术企业认定经济后果的相关文献。第二,已有研究多从微观主体的角度探讨创新行为,少有文献关注到宏观经济方面区域间企业人力资本结构升级的差异。论文以长江经济带横跨东中西地区的特点,研究高新技术企业认定对企业人力资本结构升级的区域差异,对于缩小区域间的差距,促进企业创新和地区经济高质量发展具有重要意义。

2 理论分析与研究假设

2.1 高新技术企业认定与企业人力资本结构升级

我国的发展战略已经转变为高质量发展,主要依靠技术进步和提高劳动者素质等来实现,因此人力资本对经济增长的作用愈发重要[19]。王孝斌[20]通过对企业家和核心技术人员在技术创新中作用的分析,发现人力资本在技术创新中的重要作用。如果人力资本水平程度低,无法达到促进自主创新的程度,那么就需要对人力资本结构进行调整,使资本存量积累到一定程度才可以极大地提高我国的创新能力[21]。高新技术企业认定政策對研发人员的占比有强制性的规定,因为研发人员是企业进行创新的基础资源,由于政策激励效应,通过认定的企业可以享受税收优惠和其他优惠政策,因此对于未获得认定的企业来说,他们为了通过认定享受政策优惠,会尽力达到高新技术企业认定标准,从而对企业的人力资本结构进行调整。对于已经获得认证且在有效期内的企业,为了通过下一次的复审要持续地进行研究开发和科技成果转化,研发人员占比、核心自主知识产权等符合规定要求才能继续保留高新技术企业资格,享受政策优惠。

因此,基于以上分析,本文提出如下研究假设:

假设1:高新技术企业认定促进了企业人力资本结构升级。

2.2 高新技术企业认定、人力资本结构升级与创新效率

高新技术企业认定政策是一项引导性政策,目的是激发企业创新活力,培育创新新业态。高质量的人力资本对新知识有较强的吸收和创造能力,因此是企业进行创新的重要组成部分。由于高级人力资本在知识、思想、学习和创新等方面占有较大优势[22],对于高新技术企业知识密集型和技术密集型的特点,需要配备与之匹配的高级人力资本进行研究开发和创新,人力资本存量越丰富,单位成本的研发效率就越高[23]。高新技术企业认定的税收优惠福利会引导企业为达到认定条件而增加研发人员的投入,人力资本越丰富,越能发挥人力资本的集聚效应,进而有利于企业创新效率的提高。

因此,基于以上分析,本文提出如下研究假设:

假设2:高新技术企业认定促进了企业人力资本结构升级,还进一步促进了创新效率提高。

3 研究设计

3.1 数据来源

本文以2008-2021年长江经济带沪深A股上市公司作为研究样本,并对数据进行如下处理:剔除金融类上市公司;剔除ST、*ST和退市处理期企业;删除缺失值;对所有连续变量在1%和99%的水平上进行缩尾处理,经过处理后得到9 033个年度观测值。相关数据来自WIND、CNRDS和CSMAR数据库。

3.2 模型设计

为研究高新技术企业认定对企业人力资本结构升级的影响,本文设定如下模型进行检验:

式中,personnel为被解释变量,id为解释变量,Xi为控制变量,industry和year表示企业所属的行业和年份固定效应,ε为随机扰动项,a1为高新技术企业认定对企业人力资本结构升级的影响系数,a0为常数项,a2为控制变量对企业人力资本结构升级的影响系数。

3.3 变量定义

3.3.1 被解释变量

人力资本结构personnel——本文根据劳动者工作性质区分人力资本,将研发技术人员视为技能劳动力,以样本企业研发技术员工占雇员总数的比重度量[24],研发技术人员占比越高则认为企业人力资本结构越好。

3.3.2 解释变量

高新技术企业认定id——按2008年的新认定办法,当年及以后属于高新技术企业认定有效期内,取值为1,否则为0。

变量定义如表1所示。

表1 变量定义

4 实证结果与分析

4.1 变量描述性统计

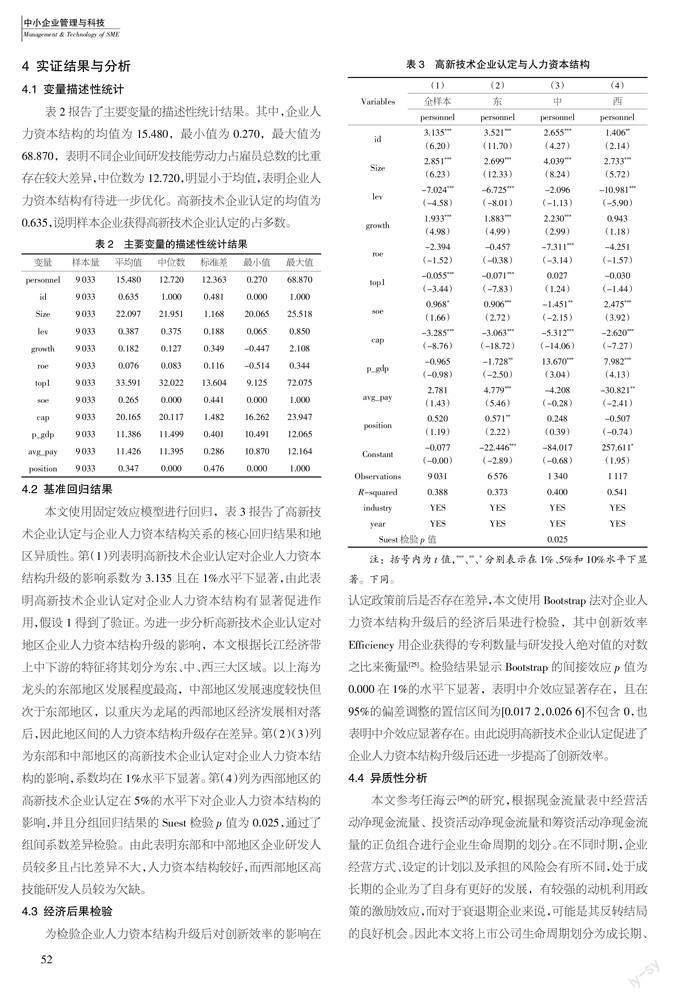

表2报告了主要变量的描述性统计结果。其中,企业人力资本结构的均值为15.480,最小值为0.270,最大值为68.870,表明不同企业间研发技能劳动力占雇员总数的比重存在较大差异,中位数为12.720,明显小于均值,表明企业人力资本结构有待进一步优化。高新技术企业认定的均值为0.635,说明样本企业获得高新技术企业认定的占多数。

4.2 基准回归结果

本文使用固定效应模型进行回归,表3报告了高新技术企业认定与企业人力资本结构关系的核心回归结果和地区异质性。第(1)列表明高新技术企业认定对企业人力资本结构升级的影响系数为3.135且在1%水平下显著,由此表明高新技术企业认定对企业人力资本结构有显著促进作用,假设1得到了验证。为进一步分析高新技术企业认定对地区企业人力资本结构升级的影响,本文根据长江经济带上中下游的特征将其划分为东、中、西三大区域。以上海为龙头的东部地区发展程度最高,中部地区发展速度较快但次于东部地区,以重庆为龙尾的西部地区经济发展相对落后,因此地区间的人力资本结构升级存在差异。第(2)(3)列为东部和中部地区的高新技术企业认定对企业人力资本结构的影响,系数均在1%水平下显著。第(4)列为西部地区的高新技术企业认定在5%的水平下对企业人力资本结构的影响,并且分组回归结果的Suest检验p值为0.025,通过了组间系数差异检验。由此表明东部和中部地区企业研发人员较多且占比差异不大,人力资本结构较好,而西部地区高技能研发人员较为欠缺。

4.3 经济后果检验

为检验企业人力资本结构升级后对创新效率的影响在认定政策前后是否存在差异,本文使用Bootstrap法对企业人力资本结构升级后的经济后果进行检验,其中创新效率Efficiency用企业获得的专利数量与研发投入绝对值的对数之比来衡量[25]。检验结果显示Bootstrap的间接效应p值为0.000在1%的水平下显著,表明中介效应显著存在,且在95%的偏差调整的置信区间为[0.017 2,0.026 6]不包含0,也表明中介效应显著存在。由此说明高新技术企业认定促进了企业人力资本结构升级后还进一步提高了创新效率。

4.4 异质性分析

本文参考任海云[26]的研究,根据现金流量表中经营活动净现金流量、投资活动净现金流量和筹资活动净现金流量的正负组合进行企业生命周期的划分。在不同时期,企业经营方式、设定的计划以及承担的风险会有所不同,处于成长期的企业为了自身有更好的发展,有较强的动机利用政策的激励效应,而对于衰退期企业来说,可能是其反转结局的良好机会。因此本文将上市公司生命周期划分为成长期、成熟期和衰退期3类。回归结果如表4所示,成长期组高新技术企业认定系数值为2.734,在1%的水平上显著正相关;成熟期组高新技术企业认定系數值为2.664,在1%的水平上显著正相关;衰退期组高新技术企业认定系数值为4.719,在1%的水平上显著正相关,且Suest检验的p值为0.002 3,通过了组间系数差异检验,结果表明高新技术企业认定均能促进成长期、成熟期和衰退期企业的人力资本结构升级,但相比成熟期企业,成长期和衰退期企业的促进作用更强。

4.5 稳健性检验——倾向得分匹配法(PSM)

研发人员是企业创新的重要资源,对于研发人员占比较多的企业而言,其人力资本结构更优,创新能力更强,更容易通过高新技术企业认定,因此样本可能存在自选择偏误,需要进一步进行稳健性检验。本文采用PSM方法将样本分为实验组和对照组,以相关的控制变量作为协变量对通过高新技术企业认定和未通过高新技术企业认定的企业进行Logit估计,按照最近邻匹配法为实验组匹配与之最接近的对照组个体,匹配后personnel的ATT值在1%的水平下显著为正,说明高新技术企业认定对企业人力资本结构升级具有显著促进作用,由此表明研究结果是稳健的。

5 结论与启示

本文采用固定效应模型检验了高新技术企业认定对企业人力资本结构升级的影响及其经济后果,并进一步分析了企业生命周期在其中的异质性,得到以下主要研究结论:

第一,高新技术企业认定显著促进了企业人力资本结构升级,但是在东中部和西部地区存在差异;第二,研究了企业人力资本结构升级的经济后果,发现企业人力资本结构升级还促进了创新效率的提高;第三,异质性检验结果表明,处于成长期和衰退期的企业高新技术企业认定对企业人力资本结构升级的影响更明显。

基于研究结论得出以下启示:第一,高新技术企业认定能够显著促进企业人力资本结构升级,对于企业提高自主创新水平具有重要作用。人力资本是企业创新的重要资源,高质量的人力资本更是推动企业持续创新的关键要素,各地方政府应加大对高质量人才的扶持力度,出台各种优惠政策,引进高质量人才;地方企业应该加快完善基础设施,制定合理的工资薪酬等来吸引人才,提升自己的人力资本结构,为企业创新注入新的动力。第二,高新技术企业认定对企业人力资本结构的促进效果存在地區差异。由此表明劳动者自身应该不断地学习来提升自己的素养,以适应社会的变化和企业的需求,国家也应加大对欠发达地区高层次人才的培养,进一步缩小区域间人力资本结构,助力企业创新,增加创新成果的产出,促进经济高质量发展。

【参考文献】

【1】CHOI J,LEE J. Repairing the R&D Market Failure: Public R&D Subsidy and the Composition of Private R&D[J].Research Policy,2017,46(8):1465-1478.

【2】李宪印,王凤芹,杨博旭,等.人力资本、政府科技投入与区域创新[J].中国软科学,2022(11):181-192.

【3】许玲玲.高新技术企业认定、政治关联与民营企业技术创新[J].管理评论,2017,29(09):84-94.

【4】许玲玲.高新技术企业认定、制度环境与企业技术创新[J].科技进步与对策,2018,35(07):82-87.

【5】HAYTON J C.Competing in the new economy:the effect of intellectual capital on corporate entrepreneurship in high-technology new ventures[J].R&D Management,2005,35(2):137-155.

【6】陈亚平,韩凤芹.高新技术企业认定对企业研发投入的影响——基于寻租行为的调节效应[J].科技管理研究,2020,40(15):49-57.

【7】刘家树,石洪波,齐昕.创新链视角下高新技术企业认定效应与机制研究[J].科研管理,2022,43(06):22-31.

【8】陈珍珍,何宇,徐长生.高新技术企业认定对研发投入的政策效应研究——来自A股上市公司的经验证据[J].中国科技论坛,2019(07):1-10.

【9】熊波,杜佳琪.高新技术企业认定对企业全要素生产率的影响——基于双重差分方法的分析[J].科技进步与对策,2020,37(18):133-142.

【10】许玲玲,杨筝,刘放.高新技术企业认定、税收优惠与企业技术创新——市场化水平的调节作用[J].管理评论,2021,33(02):130-141.

【11】许玲玲.高新技术企业认定、政府补贴与企业创新[J].财会通讯,2019(33):51-55.

【12】汪芳,胡梦蝶,赵玉林.高新技术企业认定政策的高质量发展效应研究——来自中国A股上市公司面板数据的实证研究[J].工业技术经济,2023,42(02):79-85.

【13】董珍,缪言.高新技术企业认定政策与企业绩效——兼论高新区建设的调节作用[J].宏观经济研究,2022(09):141-160.

【14】郑玉.高新技术企业认定、外部融资激励与企业绩效——基于倾向得分匹配法(PSM)的实证研究[J].研究与发展管理,2020,32(06):91-102.

【15】郑烨,阎波.高新技术企业认定促进了区域创新绩效吗?——基于中国省级面板数据的实证研究[J].经济体制改革,2019(01):174-180.

【16】王海花,杜梅,孙芹,等.高新技术企业认定与区域创新绩效——区域位置与吸收能力的调节作用[J].华东经济管理,2020,34(03):37-43.

【17】杨国超,刘静,廉鹏,等.减税激励、研发操纵与研发绩效[J].经济研究,2017,52(08):110-124.

【18】徐军玲,刘莉.高新技术企业认定政策的创新增量效应及作用机制[J].科研管理,2020,41(08):135-141.

【19】江静,许士道.研究生人力资本与创新驱动的经济增长效应研究[J].中国高教研究,2021(01):64-69.

【20】王孝斌.企业人力资本与技术创新的相互作用研究[J].生产力研究,2006(03):214-215.

【21】李平,崔喜君,刘建.中国自主创新中研发资本投入产出绩效分析——兼论人力资本和知识产权保护的影响[J].中国社会科学,2007(02):32-42+204-205.

【22】张宽,黄凌云.结构的力量:人力资本升级、制度环境与区域创新能力[J].当代经济科学,2022,44(06):28-41.

【23】薛楚江,谢富纪.政府人才政策、人力资本与区域创新[J].系统管理学报,2022,31(05):920-930.

【24】胡珗,张涵萌,马文杰.地方政府债务治理改革与企业人力资本升级[J].经济管理,2022,44(08):152-169.

【25】孙洁,李杰.大数据应用、融资约束和企业创新效率[J].证券市场导报,2022(11):13-23.

【26】任海云.企业R&D投入影响因素——基于企业生命周期视角的实证检验[J].工业技术经济,2015,34(08):40-49.