遭遇反对的52亿元现金收购,实控人为何左右倒手?

2023-11-26符胜斌

符胜斌

东方集团收购关联方联合能源,是一起并不复杂的交易,却耗费了两年时间,经历了方案变更、众多中小股东反对等波折,这折射出其背后隐藏着更深的交易逻辑和动机。

在找寻答案的过程中,这两家公司背后的实控人张宏伟及其控制的东方集团有限公司浮出水面。通过这笔关联收购,张宏伟将从东方集团“拿走”52亿元现金,且仍保持着对东方集团、联合能源的控制力。这起资产左右易手的收购,最终会不会把东方集团带入债务的泥沼?

东方集团(600811)的中小股东对这家公司一起关联收购的“阻击”,宣告失败。

2023 年6 月16 日,东方集团股东会通过了以7.18 亿美元(约合52亿元人民币)现金收购联合能源集团有限公司(00467.HK,简称“联合能源”)25%股份的议案。投票者中,同意方占参会股东所持有表决权股份的65.69%,反对方占股为34.31%。

联合能源此时市值约210 亿港元,25%股份对应市值52.5亿港元(约合48.2 亿元人民币),东方集团的收购溢价约10%。

值得注意的是,二者的实际控制人都是张宏伟,其与关联方在东方集团、联合能源的持股比例分别为30.11%、71.34%。

东方集团是张宏伟主要的资本运作平台,以大米、油脂、豆制品等农副食品加工和房地产开发为主要业务,并持有锦州港(600190)6.7%、民生银行(600016)2.92%股份。联合能源主要在巴基斯坦、伊拉克和埃及等地从事石油资源的勘探开发。

东方集团中小股东“阻击”这起关联交易的原因,不仅在于不满溢价收购、交易双方业务协同性弱,更是为了阻止张宏伟借此抽血东方集团。

东方集团收购联合能源,始于2021年6月,采取的方式是间接收购加表决权委托。

数据来源:根据公开信息整理

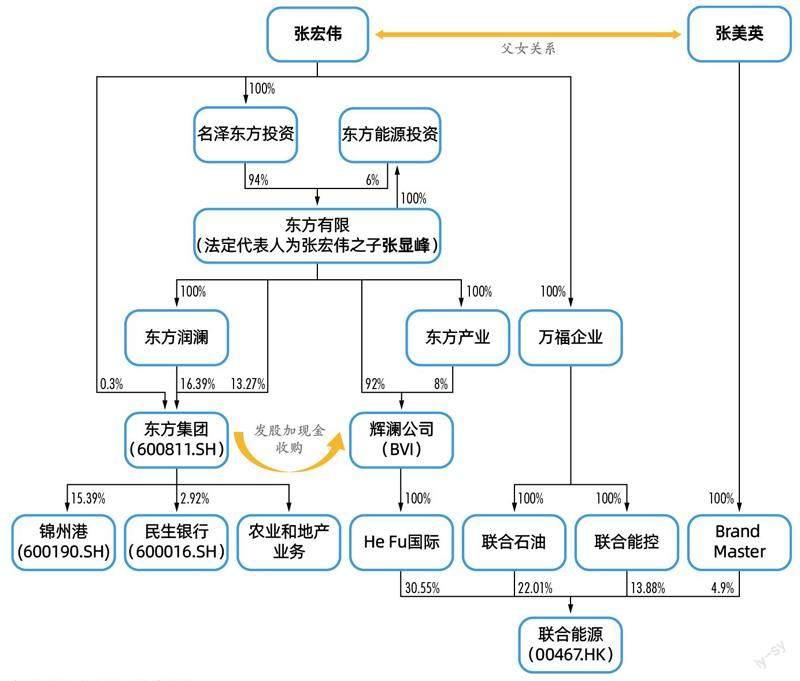

彼时,张宏伟通过辉澜公司、万福企业(Million Fortune EnterprisesLimited)分别控制联合能源30.55%、35.89%股份,其中,辉澜公司通过其全资子公司He Fu国际持有股份。此外,张宏伟的女儿张美英持有联合能源4.9%股份,父女两人合计持有联合能源71.34%的股份。

东方集团计划以发行股份加现金方式,收购辉澜公司92%的股权,从而间接获得联合能源30.55%的股份(图1)。同时,张宏伟父女二人将所持剩余40.89%股份的表决权委托给He Fu国际,使东方集团拥有联合能源71.34%股份的表决权,实现对联合能源的控制。

东方集团对这一收购给出的交易方案是,15%对价以现金支付,85%对价以发行股份支付,每股发行价格为2.99 元。按当时联合能源约318 亿港元市值计算,东方集团预计将支付约90亿港元对价。

根据这一交易方案,张宏伟在获得约13.5亿港元现金收入的同时,其持有东方集团的股权比例也将大幅提升至55.4%左右,有利后续融资。并且,这些资产依旧控制在张宏伟手中,控制权基本没有变化。

更重要的是,通过该项收购,张宏伟能便利地解决辉澜公司的陈年旧账。

2018 年9 月,辉澜公司以43.81亿港元对价(约合38.51亿元人民币)收购了万福企业持有的He Fu国际100%股权。He Fu国际当时持有联合能源40.54%的股份。

辉澜公司的收购资金,主要来自于其股东东方集团有限公司(简称“东方有限”)提供的借款。截至2020 年底,辉澜公司尚未偿还东方有限33.51亿元的存量借款,且还欠付万福企业股权转让款及相应股利3.97亿元,形成合计约37.48亿元的相关债务。

2020 年6 月,He Fu国际向万福企业控制的联合石油和张美英控制的Brand Master分别转让联合能源5.1%、4.9%股份,转让对价分别为5.17亿元、4.96亿元。但截至2020年底,He Fu国际及其股东辉澜公司尚未收到合计10.13亿元的股权转让款。

两笔交易交织在一起,使得辉澜公司与相关关联方形成“三角债”(图2)。

解决这个“三角债”的路径之一,在于辉澜公司偿还对东方有限的欠款。比如,辉澜公司获得10.13亿元的收购资金后,首先将其全部偿还给东方有限。此后,张宏伟或可以将这笔资金出借給万福企业和张美英,由后者偿还给辉澜公司。辉澜公司便可以接着偿还对万福企业和东方有限的借款。最终,这个“三角债”只剩下辉澜公司欠东方有限17.22亿元。

东方集团采取发行股份加现金方式收购辉澜公司92%股权后,张宏伟将获得约13.5亿港元资金,有助于解决上述债务问题。张宏伟通过收购增持东方集团股份,也拓展了其融资的能力和空间。

这个方案的“不足”在于审批程序比较长。

因为涉及发行股份,东方集团需要将收购方案报证监会审批。这无疑将延长交易时间,增加交易的不确定性。

从那时起到2022年12月的1年半时间里,东方集团先后披露了16次资产重组进展公告,称辉澜公司一直在开展审计、评估工作。过长的审计、评估时间,暗示收购进展并不顺利。

2022 年12 月14 日,东方集团对收购方案做了全方位调整。

一是将间接收购转为直接收购。东方集团安排其全资子公司⸺北京青龙湖嘉禾企业管理有限公司(简称“嘉禾公司”)在境外设立一家特殊目的公司(SPV),直接收购He Fu国际持有的联合能源股权。

二是由控股收购转为参股收购。收购方从此前收购联合能源30.55%股份和获得71.34%股份表决权,转为SPV公司只收购25%股份。

张宏伟,是东方集团、联合能源集团共同的实控人。

三是支付方式调整为全部由现金支付。SPV公司将支付7.23 亿美元现金,完成收购。

东方集团对方案做出如此大的调整,难道仅仅是因为审计、评估进度不如人意吗?

东方集团调整收购方案的真正原因,或许在于以下五方面。

一是东方集团的股价走势不如预期。2022 年12 月24 日,东方集团的收盘价为2.65 元/股,已低于计划的股份发行价2.99 元/股。如果按调整前的方案继续推进收购,张宏伟获得的对价将缩水,利益会受损。

二是新方案便于加快完成交易。调整后的方案不涉及发行新股,理论上讲,只要东方集团股东会通过即可,无需获得证监会的审批同意。这无疑大大加快了交易的完成速度。

三是新方案便于获得东方集团股东会通过。根据东方集团的公司章程,其“在一年内购买、出售重大资产或者担保金额超过公司最近一期经审计总资产30%”时,需出席股东大会的2/3以上无关联关系股东通过。反之,则只需半数以上通过。

截至2023年3月底,东方集团总资产为416.33亿元;截至2022年底,联合能源总资产为274.2 亿港元。东方集团若通过收购获得联合能源的控制权,就构成了“购买重大资产”行为,需要获得其股东会2/3以上无关联关系股东通过。

数据来源:根据公开信息整理

数据来源:东方集团年报

从这次收购议案的表决情况来看,东方集团股东会有65.69%的参会股东同意、34.31%的参会股东反对。按照这个低于2/3 的投票比例,东方集团将难以完成对联合能源控制权的收购。

或许是出于对股东会表决情况的预判,东方集团转而谋求收购联合能源的参股权。

四是或受限于资金实力,东方集团仅收购联合能源25%的股权。

张宏伟父女二人共同持有联合能源71.34%的股份,东方集团收购的股份比例只要不超过35.67%,即可满足收购参股股权的要求。但东方集团最终只收购了25%的股份,原因或在于自身资金实力不足。

五是标的股份被质押,实控人对资金需求较大。东方集团采取现金方式收购He Fu国际所持联合能源25%股权时,He Fu国际已将标的股份质押给海通证券(海通证券持有联合能源13.3%股份),为万福企业控制的联合能控10.5 亿港元借款提供质押担保。在拟转让股份被质押的情况下还“强行”推动收购,或反映张宏伟对资金的渴求。

综合上述原因,或许可以认为,在历经1年多时间完成对联合能源的审计、评估后,由于东方集团股价跌到发行股份价格之下,张宏伟不得不调整方案以求尽快完成交易。

即便如此,东方集团要出资约52亿元完成收购,仍然“力不从心”。

东方集团这些年的日子不太好过。

一是其农副食品加工业务收入连续3年下降。

东方集团宣称拥有农副食品加工和房地产两项主业,但从收入构成来看,农副食品加工业务占据绝对优势。2022年,其129.76亿元营业收入中,农副食品加工业务收入128.02亿元,占比达98.66%。

东方集团房地产业务贡献的收入比重不到2%,且主要以处置存量资产、应对诉讼纠纷、物业出租管理为主。

2020-2022 年,东方集团营业收入从154.73 亿元降至129.76 亿元,3年下降16.14%,主要原因是農副食品加工业务收入下降明显(图3)。

东方集团将农副食品加工业务收入下降的主要原因,归结于市场需求疲软、项目设备调试超期等。

但事实或许不止于此。

与东方集团疲软的收入相比,同期A股主要的农副食品加工上市公司收入呈现增长态势。比如金龙鱼(300999)的营收从1949.22 亿元增至2574.85 亿元,北大荒(600598)的营收从32.41 亿元增至42.62 亿元等(表1)。

东方集团所称的市场需求疲软是否属实?其与上述8家公司在收入走势上的背离,原因何在?

二是其已亏损严重,依靠会计政策挽回“盈利”。

东方集团收入下降的同时,成本费用控制也不尽如人意,毛利率逐年走低。截至2022年底,其主营业务毛利率仅为0.11%。其中,农副食品加工业务毛利率为-0.36%。

东方集团从2021 年开始,已连续亏损两年。若不是采取了相关会计政策,东方集团实际上从2020年甚至更早时间就已经开始亏损(表2)。

东方集团采取的会计政策,主要是对锦州港、民生银行的投资按权益性投资核算,由此每年可录得不菲的投资收益。比如2020年,东方集团经营性亏损8.49亿元,但因当年录得10.54 亿元投资收益,最终转而盈利2.34亿元。

生产经营持续亏损,东方集团需要依靠外部融资“输血续命”,导致财务费用居高不下。2020-2022 年,其财务费用从8.11 亿元增加至10.8 亿元,这又进一步加重了亏损。

三是资金缺乏。截至2022年底,东方集团货币资金余额虽有48.02亿元,但其中19.58亿元是受限资金,比如19.51 亿元是银行承兑保证金。也就是说,东方集团实际可动用的资金约为28.44亿元。

账面资金状况如此,东方集团要再拿出52亿元现金收购联合能源25%股份,显然是捉襟见肘。何况,其维持自身存续经营的资金需求本就较大。

其一,偿债压力大。

数据来源:根据公开信息整理

备注:1.公允价值变动损益主要是投资性房地产价值的变动;2.资产减值主要是存货、商誉等资产减值;3.信用减值主要是应收类账款的坏账损失等。数据来源:东方集团年报

截至2022 年底,东方集团短期性借款、长期借款、非金融机构借款余额分别为157.32 亿元、24.25 亿元、25.01 亿元,合计206.58 亿元,占239.84 亿元债务的86.13%,其中,短期性借款占比65.6%,是东方集团的主要债务。

同期东方集团的流动比率、速动比率分别为0.96、0.58,表明其存在较大的短期偿债压力。

其二,房地产资产处置困难,回收资金难度大。

东方集团借入的资金,预计有相当一部分已投入房地产业务中。但近3 年,东方集团的房地产资产处置进度较慢,回款速度慢。截至2022年底,其主要房地产资产总值为158.14 亿元,占总资产的37.45%,仅较2020年下降1.82%(表3)。

庞大、待处理的房地产业务,成为一只“吞金兽”。可以预见的是,随着房地产行业发展环境的变迁,东方集团处理这个问题将愈发棘手。

其三,经营性积累少,进一步加大了东方集团的资金压力。

2020-2022 年,东方集团经营活动净现金流分别为0.48亿元、5亿元、3.8亿元,不足以支付每年发生的高昂财务费用。东方集团偿还债务主要依靠公司理财收益、借新还旧、吃老本以及处置资产等(表4)。

锦州港和民生银行的股权是东方集团为数不多的优质资产,不仅贡献了数额不菲的投资收益和分红,而且资产价值比较高,截至2022 年底,这两项资产账面净值合计156.28 亿元,占422.3 亿元总资产的37%,几乎是东方集团维持财务稳健的“定海神针”。

數据来源:东方集团年报

数据来源:东方集团年报

东方集团曾是锦州港的第一大股东。2014年,锦州港被大连港整合后,东方集团以第二大股东身份继续参与锦州港的管理,其15.39%的持股比例、3.08亿持股数长年保持不变。

2022年5月13日,东方集团开启减持锦州港。变卖压箱底的优质资产,透露出一种怎样的信号呢?

截至2023 年5 月22 日,东方集团在约一年时间内减持了锦州港1.74亿股股份。根据2022 年9 月30 日至2023年1月19日的减持收入估算,东方集团减持锦州港预计获得约5亿元收入(表5)。

减持后,东方集团还持有锦州港1.34 亿股,持股比例为6.7%,退居第三大股东。按当前市值计算,东方集团持有锦州港剩余股份价值约4亿元。

东方集团资金压力大,还有诸多细节事例予以佐证,其中,有代表性的是两件事。

一是其回购股份无力。2022 年1月,东方集团准备出资4亿-6亿元,在一年时间内回购其部分股份。东方集团高调宣布回购股份,或为维持股价,继而为发行股份收购联合能源控制权“保驾护航”。

但回购期满时,东方集团并未实施回购。直至2023 年3 月,东方集团才耗资约100万元回购了40.58万股份。在此期间,东方集团再三强调,缺少资金是其未实施回购的主要原因。

二是其与山东天商置业有限公司(简称“天商置业”)存在诉讼纠纷。

截至2022年底,东方集团与房地产业务相关的其他应付款约有15.37亿元,其中应付天商置业11.36亿元。

這笔债务起源于东方集团控股子公司国开东方城镇发展投资有限公司(简称“东方城镇”)的土地合作开发纠纷。

2019年,东方城镇拟与天商置业合作开发位于北京市丰台区的土地资产。天商置业为此支付了10亿元合作资金。

2021 年10 月,天商置业以东方城镇未履约为由,向法院提起诉讼,要求东方城镇及连带责任人东方集团、东方有限向其退还10亿元合作款,并支付3.03亿元利息,合计13.03亿元。天商置业还向法院申请冻结东方有限持有东方集团、东方集团持有锦州港、民生银行的股份。

2022年3月,东方集团与天商置业签署和解协议,约定2022年4月30日前支付1亿元利息、8月30日前支付本金及剩余利息。

从那时开始到2023年4月,东方集团与天商置业接连签署了3份补充协议,对还款安排做了多次调整。东方集团的偿债期越来越长,偿还金额越来越高(表6)。

种种分析表明,东方集团自身面临着不小的资金压力。一方面主营业务增长乏力,陷入亏损;另一方面,房地产资产处置回收进度缓慢、低效率运营,占用了大量资金。两重不利因素双击下,东方集团不得不依靠公司理财、借新还旧、处置优质资产等方式“应付”越来越大的资金压力。

但资金状况并不乐观的东方集团,将不惜耗费52亿元现金,收购联合能源25%股份。

资金来源上,40 亿元左右为东方集团自有资金,10 亿-15 亿元为并购贷款。

接下来的问题是,资金紧张的东方集团,顶着压力收购联合能源,是不是收购后能帮助解决现在的诸多麻烦?

数据来源:根据公开信息整理

数据来源:根据公开信息整理

截至2022 年底,联合能源净权益探明储量为1.63 亿桶油当量(1 桶油当量相当于0.14 吨原油),权益探明及概算储量8.67亿桶油当量。这些资源大部分位于伊拉克地区,二者分别为1亿桶油当量、7.48亿桶油当量。同期,联合能源平均权益日产量约10万桶油当量,是一家规模中等的油气企业。

从盈利数据来看,2020-2022年,联合能源分别实现归母净利润8.64亿港元、20.01 亿港元、26.01 亿港元;经营活动现金净流量19.1亿港元、42.81 亿港元、78.25 亿港元,业绩呈现较快的上升趋势。

但受油气企业资本性开支大等特点的影响,加上对股东的分红,联合能源每年的资金结余并不多。2020-2022年,其年度最高结余额仅3.35亿港元(表7)。

从这些信息可以看出,联合能源的经营情况虽然优于东方集团,但东方集团收购联合能源25%股份,对其助力有限。

一是双方业务基本没有协同。

二是联合能源分红能力有限。按照近3年最高实际分红额10.52亿港元计算,东方集团收购后可分得约2.63 亿港元,相对于现有的200 多亿元债务,可谓是杯水车薪,大体只能覆盖52亿元借款的利息支出。

三是后续操作空间有限。东方集团收购后,大抵可以采取股份质押融资,且新增一项潜在的可调整的投资收益以“增厚”账面利润。

但这些似乎无助于解决东方集团主业疲软、房地产资产处置进度慢、偿债压力大等根本问题,其反而可能会因油价下跌、联合能源股价和业绩下跌等原因,被并购新增的债务“反噬”。

数据来源:联合能源年报

这起收购,真正的获益者或许是张宏伟。张宏伟通过运作这起收购,可一举从东方集团“拿走”52亿元现金,并且丝毫不影响其对东方集团、联合能源的控制力。

张宏伟是中国改革开放后最早一批创业的企业家,并构建了一个庞大的商业版图。这个版图以东方有限和名泽东方投资为基石,投资1000余家企业,其中最核心的资产是东方集团、联合能源、民生银行股份等。

张宏伟曾以129 亿元的财富进入2013年新财富中国500富人,排名第49 位。2021 年,其个人财富达24亿美元。张宏伟现担任联合能源董事局主席、民生银行副董事长等职。

截至2022 年底,东方有限资产750.62 亿元,营业收入923.74 亿元。同期,东方集团资产422.3亿元、联合能源资产274.2亿元,合计696.5亿元。不考虑合并抵消因素(以下计算按同样方式处理),二者资产约占东方有限的92.79%。

但东方有限从2022年开始暴露经营风险。

一是营业收入增长乏力,资产大额减值。2020-2022 年,东方有限主营收入先增后降,分别实现主营收入921.11 亿元、1055.71 亿元、923.57億元,并且2021 年、2022 年连续两年亏损,亏损额分别是5.52亿元、3.18亿元(表8)。

结合东方有限、东方集团、联合能源等3家公司经营信息,可以判断出东方有限除东方集团、联合能源外其他资产和业务的经营状况。这些资产和业务的风险在2022年开始集中暴露。

首先是贡献收入较多的资产和业务不盈利。以2022年为例,东方有限实现主营收入923.57亿元,同期东方集团、联合能源合计实现223.94亿元,这表明东方有限两项主业之外的其他业务实现收入699.03亿元。

但东方有限2022年亏损3.18亿元,东方集团和联合能源合计实现净利润约10亿元,这或许表明东方有限其他业务亏损13.18亿元。

其二,资产减值金额剧增。东方有限2020-2021 年的资产减值、信用减值金额不大,且与东方集团的减值额大致相当,这表明在此期间,东方集团或是东方有限资产和信用减值的主要来源。

但2022 年东方有限资产减值18.72亿元,其中东方集团资产减值约1.89亿元、联合能源无形资产和固定资产减值约7.62亿元(根据年报数折算),合计9.51亿元。这或许表明东方有限其他资产在2022年计提了大额减值。东方有限的信用减值情况类似。

二是2022年东方有限的融资压力陡增。2020-2021 年,东方有限的经营活动现金流基本能覆盖投资资金缺口,并能保持正常的资金接续。但在2022年,东方有限的债务融资发生重大变化,其债务融资207.74 亿元,远超2021年的70.14亿元(表9)。

虽然东方集团、联合能源在2022年也增加了债务融资,但融资额要小于东方有限。这似乎也表明,债务融资的增量主要体现在东方有限的其他相关资产和业务。

东方有限对这些资产和业务,一方面大幅计提减值,另一方面扩大债务融资。此举是不是意味着这些资产和业务接近丧失或已丧失正常经营能力,比如自身盈利能力变弱或产品销售(服务)对象不能及时回款等,使得东方有限只能依靠债务融资解决资金需求?

截至2022 年底,东方有限债务494.46 亿元,其中短期借款、1 年内到期的借款、长期借款等付息债务合计274.19亿元。东方有限筹集这些资金的方式,主要有三种。

数据来源:根据公开信息整理

数据来源:根据公开信息整理

一是股权质押融资。比如质押东方集团、东方集团财务公司、东方粮仓五常稻谷公司等公司股权,从民生银行北京分行、盛京银行、龙江银行、天津建源供应链等公司融资。截至2022年底,张宏伟已质押东方集团约8.04 亿股,占其11.02 亿持股数的72.96%,预估融资15亿元左右。

二是应收账款质押融资。比如与昆仑信托合作,推出应收账款融资信托“昆仑信托―东方昆仑集合资金信托计划”,涉及金额38.445亿元。

三是担保融资。比如东方集团为东方有限融资提供担保。截至2023年5 月底,东方集团为东方有限及其子公司(不含东方集团)提供担保余额35.15亿元,占其净资产的19.18%。

三种方式中,东方集团扮演了比较重要的角色。

此时,东方集团收购联合能源25%股份,尽力为张宏伟腾挪出52亿元现金,这种倾尽所能的行为会不会把东方集团带入债务危机的“泥沼”?最终的结果会不会如梦幻泡影?

猜你喜欢

————不可再生能源