抓住基础设施公募REITs涉税优惠关键

2023-11-21中国工商银行投资银行部

中国工商银行投资银行部

基础设施REITs作为盘活存量资产的重要组成部分,对于推动我国资本市场与基础设施建设两大领域创新协同发展具有重要作用。《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》指出,要“系统布局新型基础设施,加快第五代移动通信、工业互联网、大数据中心等建设”,这为“十四五”期间我国基础设施领域发展指明了具体方向。同时基础设施REITs涉及券商、基金、银行等类型金融同业机构,囊括产品托管、银行存款、账户监管等商业银行业务,亦是工商银行与行外金融同业机构合作的重要领域。

工商银行投行业务致力于为客户提供全生命周期综合金融服务,既要满足实体企业经营发展的投融资需求,也要为企业投融资的开展做好智力支持,“融资与融智”并举,为我国企业高质量发展赋能。具体在基础设施REITs推动上,由于基础设施REITs设立及运作过程中各类参与主体关系纵横交错,相关税收政策繁多复杂,基础设施REITs发起人往往缺乏税务筹划能力,因此为企业客户提供资产运作与税务筹划等方面智力支持显得尤为重要。

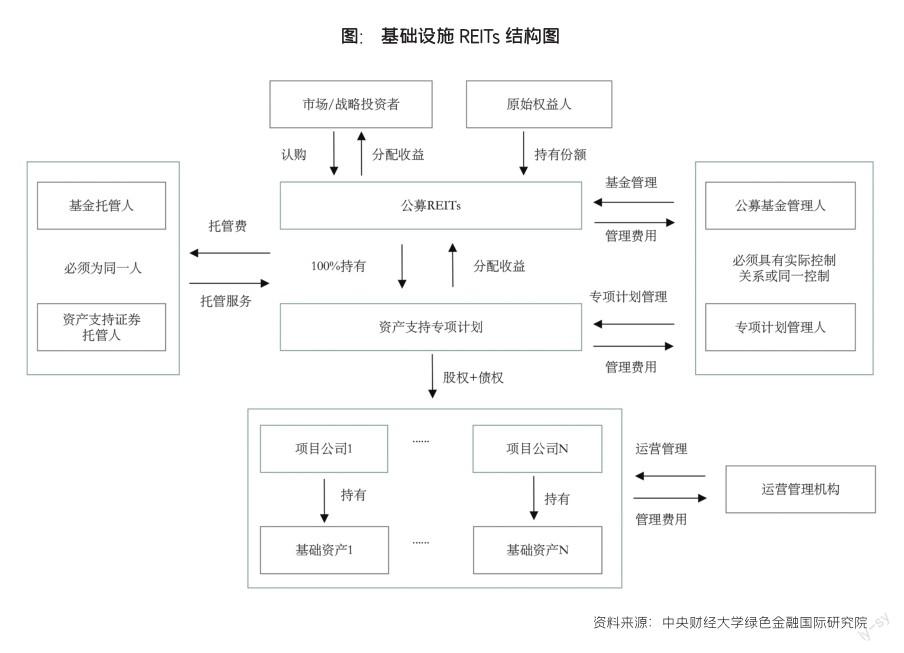

我国基础设施REITs概念

根据证监发〔2020〕40号文,基础设施REITs是指具有公募基金管理资格的基金管理公司或证券公司设立公募基金并经证监会注册后,公开发售基金份额募集资金,并通过购买同一实际控制人所属的管理人设立发行的基础设施资产支持证券,完成对标的基础设施的收购,开展基础设施REITs业务。根据证监会公告〔2020〕54号文,基础设施REITs采取封闭式运作,80%以上基金资产应投资于基础设施资产支持证券,并通过投资基础设施资产支持证券全部份额间接持有基础设施项目公司全部股权。基础设施REITs采用“公募基金(封闭式)+资产支持专项计划”结构(见下图)。

基础设施REITs分三阶段计税

根据财政部、税务总局公告2022年第3号文规定,符合划转条件的,基础设施REITs设立前与设立阶段,原始权益人可不征税或递延纳税,基础设施REITs运营、分配等阶段则按现行税收法律法规执行。以上规定明确了基础设施REITs各阶段税收法律适用情况。基础设施REITs可分为设立、运营、退出三阶段,纳税主体涵盖原始权益人、项目公司、资产支持专项计划、公募基金、公募基金投资者五大主体,以下按基础设施REITs三阶段分别论述各主体涉税情况。

1.基础设施REITs设立阶段涉税情况

设立是开展基础设施REITs业务第一阶段,此阶段一般由原始权利人设立项目公司,并将基础设施资产全部所有权或特许经营权剥离给项目公司,再将项目公司股权全部转让给资产支持专项计划,从而完成基础资产从原始权益人到基础设施REITs的转移。基础设施REITs设立阶段税负主要集中于原始权益人将基础资产转让给项目公司、项目公司股权转让给资产支持专项计划两个环节。第一环节原始权益人作为基础资产转让方,项目公司作为基础资产受让方;第二环节原始权益人作为股权转让方,专项计划作为股权受让方。

第一环节:原始权益人将基础资产转让给项目公司

原始权益人涉税条款分析。原始权益人转让基础资产重点涉及增值税、土地增值税、企业所得税、印花税。一是增值税,原始权益人有偿将不动产等基础资产转让给项目公司,包括销售或以不动产投资入股,按财税〔2016〕36号文规定,均需缴纳增值税,但若在资产重组同时划转相关联的债权、负债和劳动力的,则转让不动产、土地使用权行为不征收增值税。二是土地增值税,原始权益人转让不动产获取收入,或通过不动产对外出资设立项目公司(按视同销售处理),按照国务院令第138号文及国家税务总局公告2016年第70号文规定,均需缴纳土地增值税,但若原始权益人通过分设或在改制重组时以房地产进行投资,将房地产转移、变更到项目公司,且满足转移任意一方均非房地产开发企业情况下,按财政部、税务总局公告2021年第21号文规定,可暂不征土地增值税。三是企业所得税,原始权益人通过划转方式,将基础资产转让至项目公司并取得项目公司股权,采用特殊性税务处理,原始权益人与项目公司双方均不确认所得,则按财政部、税务总局公告2022年第3号文规定可暂不征收企业所得税,其他转让方式需要缴纳企业所得税。四是印花税,原始权益人转让动产、不动产等基础资产,依据《中国人民共和国印花税法》,按“买卖合同”或“产权转移书据”对转让方和受让方同时征缴印花税。

项目公司涉税条款分析。实务中项目公司一般由原始权益人设立并持有,项目公司涉税情况间接由原始权益人承担,在此环节项目公司主要涉及契税、印花税。一是契税,按照《中华人民共和国契税法》规定,通过作价入股、出让、划转、买卖等方式受让土地、房屋基础资产,项目公司作为受让方均需缴纳契税,但是原始权益人若通过分立、在同一投资主体内部划转土地或房屋基础资产、以土地或房屋基础资产向全资子公司增资,符合财税公告2021年第17号文规定则免征契税。二是印花税,原始权益人向项目公司转让基础资产或以基础资产作价出资设立项目公司,按《中国人民共和国印花税法》规定,两种方式项目公司均需缴纳印花税。其中原始权益人以基础资产作价出资设立项目公司,因原始权益人属于投资行为,不属于印花税征税范围,原始权益人不缴纳印花税,项目公司按实收资本和资本公积的新增金额计算缴纳印花税。但若原始权益人使用无形资产、不动产等作价投资的,无形资产、不动产等所有权转移所立转移书据符合印花税“产权转移书据”类目,则应对转让方及受让方征收印花税。

第二环节:项目公司股權转让给资产支持专项计划

项目公司股东涉税条款分析。项目公司股东一般即为原始权益人本身,项目公司股权转让环节涉及税收种类相比基础资产转让环节要少,需要缴纳企业所得税及印花税。一是企业所得税,按财政部、税务总局公告2022年第3号文规定,原始权益人转让项目公司股权时可享受递延纳税优惠政策,允许递延至基础设施REITs完成募资并支付股权转让价款后缴纳企业所得税。二是印花税,股权转让书据属于《中国人民共和国印花税法》纳税范围的“产权转移书据”类别,对资产转让方和受让方双边征收印花税,因此项目公司股东即原始权益人需要缴纳印花税。

资产支持专项计划涉税条款分析。资产支持专项计划作为受让项目公司股权的纳税主体,受让项目公司股权行为仅涉及缴纳印花税,按照《中国人民共和国印花税法》规定,“股权转让书据”按“产权转移书据”类别缴纳印花税,计税依据为产权转移书据所列的金额,不包括列明的增值税税款。资产支持专项计划作为项目公司股权的受让方,股权转让过程中土地、房屋等基础资产权属不发生转移,按照财政部、税务总局公告2021年第17号文规定,资产支持专项计划不需要缴纳契约。

2.基础设施REITs运营阶段涉税情况

基础设施REITs设立完成后即进入运营阶段,基础设施REITs运营、分配等环节涉及的税收,目前并无特殊优惠待遇。运营阶段主要包括项目公司运营、投资收益分配两个环节,其中投资收益分配环节又可以细分为三步骤:首先是项目公司将取得的基础资产运营收益以股息、利息形式分配给资产支持专项计划,然后资产支持专项计划将从项目公司分得的收益以股息红利方式分配给公募基金,最后由公募基金将从资产支持专项计划分得的投资收益、其他债券投资等收益,以股息红利的形式分配给公募基金投资者。以下按照项目公司、资产支持专项计划、公募基金、公募基金投资者四个主体分别论述此阶段涉税情况。

(1)项目公司涉税条款分析

项目公司作为独立的法人主体,其运营阶段涉税情况与实体企业相差不大,重点论述与基础设施REITs行业与结构相关的企业所得税情况。对于企业所得税,一是按照国税发〔2009〕80号文规定,符合《公共基础设施项目企业所得税优惠目录》规定的项目投资经营所得,可享受“三免三减半”税收优惠,而基础设施REITs基础资产类别与优惠目錄列示的机场、公路、电力、水利等项目类别重合度较高,可享受相应企业所得税优惠减免政策。二是基础设施REITs资产支持专项计划普遍采用“股权+债权”的形式投资项目公司,项目公司运营收入优先按照借款合同偿还贷款本息,利息支出使项目公司应纳税所得额减少,企业所得税负降低。但资产支持专项计划作为项目公司关联方,项目公司支付给资产支持专项计划利息支出需符合财税〔2008〕121号文接受资产支持专项计划债权投资:股权投资不超过2∶1的比例部分方可税前扣除,且按国务院令第512号文,项目公司支付给资产支持专项计划的债权投资利率应控制在金融企业同期同类贷款利率范围内方可税前扣除。

(2)资产支持专项计划涉税条款分析

资产支持专项计划在基础设施REITs运营阶段主要作用在于从项目公司获取收益并分配给公募基金,主要涉及增值税。对于增值税,由于资产支持专项计划普遍采用“股权+债权”的形式投资项目公司,所以在基础设施REITs运营期间,资产支持专项计划的收入包括两个来源,一是项目公司支付的股东借款利息,二是项目公司分配的股息红利。增值税征收根据收入性质有不同的规定,对于借款利息收入,按财税〔2016〕36号文规定,项目公司支付给资产支持专项计划的股东借款利息,资产支持专项计划按贷款服务缴纳增值税。对于股息红利收入,按财税〔2016〕140号文规定,项目公司分配给资产支持专项计划的股息红利,属于非保本收益,非利息性质收入,不征收增值税。

(3)公募基金涉税条款分析

根据证监会公告〔2020〕54号文规定,基础设施REITs绝大部分基金资产投资于基础设施资产支持证券,小部分基金资产可投资于利率债,AAA级信用债,或货币市场工具。因此公募基金在运营阶段收益来源包括三部分:一是从资产支持证券分得的的股息红利收益;二是投资利率债,AAA级信用债等债券的利息收益;三是买卖债券等产品的差价收入。公募基金以上三种收益来源主要涉及增值税、企业所得税。一是增值税,根据收入性质不同征收政策有所不同,对于公募基金从资产支持证券分得的的股息红利收益,属于非保本收益,根据财税〔2016〕140号文规定,不征收增值税。对于公募基金投资利率债,AAA级信用债等债券获取的利息收益,根据财税〔2016〕36号文规定,除国债、地方政府债利息收入外,其他债券利息收入需要缴纳增值税。对于买卖债券等产品的差价收入,按财税〔2016〕36号文规定,公募基金买卖股票、债券差价收入不需要缴纳增值税,买卖其他货币市场工具差价需要缴纳增值税。二是企业所得税,根据财税〔2008〕1号文规定,公募基金投资资产支持证券、利率债,AAA级信用债等产品持有期间获取的收入及转让差价收益均暂不征收企业所得税。

(4)公募基金投资者涉税条款分析

按照证监会公告〔2020〕54号文,基础设施REITs采取封闭式运作,若公募基金投资者在基础设施REITs运营阶段未退出基金,则其收益来源于公募基金的股息分红。以下重点论述机构投资者运营阶段涉税情况,机构投资者主要分析增值税、企业所得税。一是增值税,公募基金机构投资者在基金持有期间取得的基金分红取决于基金运作情况,属于非保本收益,根据财税〔2016〕140号文规定不征收增值税。二是企业所得税,根据财税〔2008〕1号文规定,对于机构投资者持有公募基金期间取得的收入,均暂不征收企业所得税,对机构投资者投资公募基金税收政策是较为支持的。

3.基础设施REITs退出阶段涉税情况

基础设施REITs为封闭式公募基金,基金到期前基金投资者不可赎回基金份额,因此基金投资者退出方式有两种:一是在基础设施REITs存续期间转让基金份额实现退出;二是持有基金份额至基金到期日后退出。以下重点分析机构投资者退出阶段涉税情况。机构投资者转让基金份额实现退出需要缴纳增值税、企业所得税;持有基金至到期日退出则不需要缴纳增值税,但需要缴纳企业所得税,分析如下:一是增值税,财税〔2016〕36号文仅对个人转让基金份额免征增值税,机构投资者转让基金份额需缴纳增值税,但根据财税〔2016〕140号文,机构投资者持有基金份额到期退出不属于金融商品转让,不需要缴纳增值税。二是企业所得税,根据财税字〔1998〕55号文规定,公募基金机构投资者转让基础设施REITs份额获得的收益,应并入企业应纳税所得额,缴纳企业所得税。

基础设施REITs底层基础资产覆盖多类领域,各行业各区域税务政策不尽相同,且发起基础设施REITs的原始权益人剥离资产方式及运营模式亦存在差异,因此发起基础设施REITs要统筹考虑多项要素,综合运用行业、地域税收优惠,合理合规选择最优方式实现盘活存量基础设施资产的目的。希望本文有助于我国企业客户更好地掌握基础设施REITs税收要点,助推我国基础设施REITs蓬勃发展,基础设施REITs的兴盛亦将为我国产业结构优化升级提供强劲有力支撑。

责任编辑_赵晓璐