美联储量化宽松政策退出对我国跨境资本流动的影响研究

2023-11-20朱培金

摘 要:美元作為主要世界货币,美联储货币政策对其他国家的溢出效应十分明显。研究美联储货币政策对我国跨境资本流动的影响,对提高我国风险防控和应对能力,防止跨境资本大进大出、汇率大起大落,维护国家经济金融安全等意义重大。本文通过构建向量误差修正模型(VEC)分析美联储量化宽松政策退出对包括跨境资本流动、全球原油价格、我国货币政策、汇率、物价水平在内变量的短期波动与长期均衡关系,为跨境资本流动监测以及宏观审慎管理提供实证基础。研究结果表明,美联储利率政策对我国跨境资本冲击具有一个持续的冲击效应,应当防范来自外部溢出效应的风险。

关键词:美联储加息;量化宽松政策退出;跨境资本流动;外部冲击;金融稳定

DOI:10.3969/j.issn.1003-9031.2023.10.001

中图分类号:F830.92 文献标识码:A 文章编号:1003-9031(2023)10-0003-15

一、引言

布雷顿森林体系瓦解后,经济全球一体化程度不断加深,美元在国际货币体系中的主导地位逐步得到强化,美联储货币政策对其他国家的溢出效应也愈发明显。随着汇率市场化程度和资本项目可兑换程度逐步提升,我国也受到外部冲击的溢出影响。当前外部环境有所恶化,尤其是2022年3月美联储进入加息周期以来,截至2023年6月末,累计十次加息,幅度超过500个基点,严重影响了国际金融和外汇市场。因此,研究美联储货币政策对我国跨境资本流动的影响,在提高风险防控和应对能力,防止跨境资本大进大出、汇率大起大落,维护国家经济金融安全等方面意义重大。本文结合具有短期波动和长期均衡特征的向量误差修正模型(VEC)分析美联储量化宽松政策退出对包括跨境资本流动、全球原油价格、我国货币政策、汇率、物价水平在内变量的内在关系,从而为跨境资本流动监测以及宏观审慎管理提供实证基础。

二、文献综述

(一)美国退出量化宽松政策的相关研究

量化宽松货币政策属于非常规的货币政策。1991年英国的经济学家Werner提出了“量化宽松”(Quantitative easing,QE)的概念,通过规模化和量化的政府资产购买债券方式,提高信用创造的能力,让流动性充分释放到经济体中,使得经济体尽快从萧条走向复苏。2008年金融危机之后,美、英和欧盟等西方经济体央行都纷纷仿效日本央行做法,采用量化宽松货币政策刺激经济复苏。但在经济回暖、金融市场反弹之后,如果不及时回收量化宽松产生的巨额流动性,也可能引发新一轮的通胀和资产泡沫。QE退出是个循序渐进的过程,不仅受到较高财政赤字和失业率的约束,而且还受到美联储自身货币政策工具运用的制约。因此,量化宽松货币政策的退出时机和退出方式值得深入探讨。

在退出方式方面。2009年,时任美联储主席的伯南克提出退出QE具体路径:向商业银行发行定期存款凭证,出售美联储持有的长期资产,提高联邦基金利率和再贴现率,降低短期借贷规模,对商业银行超额准备金支付利息等。Dujovne and Guidotti(2009)认为除QE退出策略之外,美联储应该重视银行的道德风险问题,通过整顿银行业,让市场预期回到危机之前的状态。Levy(2011)针对美联储第二次量化宽松政策(QE2)的退出,提出四条路径:一是逐步减少购买国债和资产抵押证券的规模,二是逐步减少商业银行准备金,三是通过准备金回购工具推高联邦基金利率,四是出售持有的非传统资产以收缩资产负债表规模。谭小芬(2010)认为美联储执行广义的量化宽松退出策略时方法有:一是提高基准利率和超额准备金的利率,二是停止短期债券的购买,三是吸收银行超额准备金,四是开展道德劝说。韩秀云(2013)对2011年4月美联储制定的退出策略开展分析,一是减少每月的债券资产的购买量,二是提升联邦基金利率水平,三是美联储逐步恢复出售长期债券资产。

在退出时机方面。Bagus(2009)认为美联储贸然大幅减持国债和资产抵押证券,会减少商业银行准备金,从而影响银行间市场的流动性。美联储应该在减持资产抵押证券等非传统资产的同时增持国债,从而保证商业银行的准备金处于增长的状态。韩秀云(2013)强调美联储通常在出现以下情形才考虑退出量化宽松货币政策,即经济复苏强劲、失业率明显下降、居民消费持续回暖。杨力和李蕊(2014)对量化宽松货币政策的两种方式(渐进式、一次性)开展分析,指出美联储退出量化宽松货币政策会是渐进式的,退出时机上还呈现交叉性、过程性和反复性的特点。谭小芬(2010)强调量化宽松政策退出时机的重要性,过早退出会阻碍经济复苏,但过晚退出会导致资产泡沫和通货膨胀。

(二)美联储退出QE的溢出效应分析

由于各国货币政策、汇率制度及经济发展阶段不同,美联储退出QE政策对其他国家(新兴市场经济体、发达经济体)影响也有所差异。美联储退出QE对新兴市场经济体方面的影响。Carvalho and Nechio(2014)研究表明,新兴市场经济体的资本账户开放程度越高,美联储退出QE对该经济体的影响程度越大。新兴市场经济体的汇率在短期内出现贬值,进一步加剧资本外流,引起金融市场大幅波动。王大为和孙文奕(2016)进一步分析了美联储退出QE对新兴市场经济体的影响渠道。美联储退出QE主要通过汇率和贸易渠道影响新兴经济体的发展,直接引发新兴经济体资产价格和汇率大幅波动。李天国和龚驰(2014)利用10余个新兴市场经济体1993—2013年的各类经济数据,实证分析了美国退出QE对新兴经济体的影响。从短期看,美国退出QE会使新兴市场经济体出现资本外流、流动性收缩等问题,但从长期看,却有利于新兴经济体摆脱美联储货币政策的影响。

美联储退出QE对发达经济体的影响。Buch(2019)研究表明,美联储退出QE导致欧洲、日本以及英国等发达经济体的货币政策收紧,进一步导致这些发达国家的国内银行贷款规模大幅缩减。在影响渠道方面,Barbosa(2018)研究的表明,美联储和英格兰银行的货币政策对爱尔兰等欧洲国家国内信贷存在较大影响。刘金全和艾昕(2020)分析了美联储退出QE时对发达经济体影响存在差异性,发现不同经济体汇率政策以及贸易结构的差异,其受到退出QE影响程度也有所不同,且不同方式的影响会存在相互抵消的可能。孙焱林和张倩婷(2016)研究表明,根据利率平价理论,美联储退出QE导致发达经济体之间的利差产生变动,从而引起资本快速跨境流动,影响投资者的资产配置。

美联储退出QE对我国经济的影响。邢天才和唐国华(2011)研究表明,2008年金融危机后,我国货币政策很大程度上受制于美国的货币政策,当美联储退出QE利率上升时,我国会被动跟随而未考虑国内经济的实际情况,从而对我国经济增长产生负面影响。潘锡泉(2014)研究表明,美联储退出QE有利于我国出口,同时美元流动性收紧将导致人民币汇率贬值,资本外流压力加大。肖卫国和兰晓梅(2017)研究表明,随着人民币汇率形成机制的进一步完善,美联储退出QE对我国跨境资本流动的冲击影响程度小于以往。潘锡泉(2014)提出在面临美联储退出QE时,应扩大人民币汇率弹性,适度加强“热钱”跨境流动的管制,并实施适度宽松的货币政策。王铁山(2014)研究表明,中国应利用积极调整货币政策、改革人民币汇率形成机制和加强短期跨境资本监管,进一步推动人民币国际化与“一带一路”战略等多方面政策工具组合运用,降低美联储退出QE的负面影响。肖义欢(2022)通过自回归分布之后误差修正模型证实,2007年至2022年3月,美联储货币政策以及由此引发的国际大宗商品价格传递效应明显,需要采取包括深化人民币汇率机制改革在内的对策措施,降低外部因素对我国经济冲击的影响。

三、美联储QE退出对我国跨境资本流动的实证分析

(一)数据选取及处理

跨境资本流动主要受利率、汇率、宏观经济形势、通货膨胀以及大宗商品冲击等影响。由于经济系统是一个复杂的关联系统,本文采用向量自回归模型(VEC)可以较好反映非结构化的互反馈经济系统,变量起讫时间为2000年1月至2023年6月。

1.利率指标

美元的地位决定了美联储货币政策收紧直接影响全球货币松紧问题。当美联储采取加息收紧货币政策时,资本趋利性引发全球资本流入美国,造成全球可用资本减少,引起全球资本流动性收缩。反之,当美联储降息放松货币政策时,资本在全球寻求利润,引起全球资本流动性充裕。因此,美联储利率政策可以作为全球流动性松紧的替代变量。对一国而言,无论资本流入与流出都会形成跨境资本流。美联储利率用联邦基金利率替代,数据来源于WIND数据库,用r表示。在我国,央行通过货币政策调控货币市场利率,从而实现货币政策目标。由于银行在货币市场中的特殊地位,采用7天银行间同业拆借市场加权平均利率作为货币政策利率替代变量,数据来源于中国人民银行网站,用i表示。

2.汇率指标

美元作为当前主要的国际货币,美元兑人民币汇率是我国进出口、资产价格乃至宏观经济稳定的重要参考指标。本文采用美元兑人民币汇率的月度平均值作为替代变量,数据来源于WIND数据库,为降低异方差性,取对数处理,用e表示。为做好稳健性检验,本文用人民币名义有效汇率,数据来源于WIND數据库,取对数处理,用neer表示。

3.大宗商品冲击

原油是重要的全球战略和能源,它受到来自包括地缘政治、国际流动性影响。美国德克萨斯轻质原油价格是世界原油市场上的三大基准价格之一,即期合约被很多投资者视为国际能源市场的基准价。因此,本文用美国德克萨斯轻质原油价格作为大宗商品冲击的替代变量,数据来源于世界银行,取对数处理,用WTI表示。

4.通货膨胀指标

衡量通货膨胀的变量很多,学术界通常采用消费者物价指数衡量通胀水平,因为它涉及很多民生问题,理所当然成为了货币政策制定者关注的重要变量。本文采用消费者物价作为衡量指标,数据来源于国家统计局网站,用CPI表示。

5.经济增长指标

国际资本流动反映投资者风险偏好,除受到短期供给需求影响外,还受到经济产出的影响。因各国GDP为季度数据,为寻找GDP的高替代指标,本文采用工业增长率作为衡量经济增长的替代变量,数据来源于国家统计局网站,用y表示。

6.跨境资本流动指标

从国际收支平衡表看,跨境资本流动包含直接投资、证券投资和其他投资三大项。本文重在总量问题研究,因此并不对三项进行结构性分析。数据来源于国家外汇管理局网站,取对数处理,用cf表示。

(二)相关性检验

1.相关性分析

相关性分析是通过统计学的方法,对两个或多个具有相关性变量的元素进行分析,以更好衡量变量之间的密切程度。表1列出了各变量之间的相关性。

由相关性分析可知,部分指标之间存在较为显著的相关性。其中,跨境资本流动与美联储利率和美元兑人民币汇率之间呈负相关关系,相关系数分别为-0.3985和-0.7399;与名义有效汇率呈现较高的正相关性,相关系数高达0.8218。同理,美元兑人民币汇率、名义有效汇率受美联储利率影响较大,其相关系数分别为0.6567和-0.4677。美元兑人民币汇率、跨境资本流动以及通货膨胀受原油价格冲击的影响也较为显著,其相关系数分别为-0.6499、0.4978和0.5005。

2.平稳性检验

在学术界,普遍采用平稳性检验的方式防止时间序列分析中出现伪回归问题。为更好检验数据的平稳性,本文采用ADF检验方法,结果如表2所示。

从平稳性检验结果看,美联储利率(r)、利率(i)和产出(y)指标在1%的显著性水平下接受平稳性检验,原油价格(WTI)和通货膨胀(CPI)指标在10%的显著性水平下接受平稳性检验。而美元兑人民币汇率(e)、名义有效汇率(neer)和跨境资本流动(cf)指标在10%的显著性水平下均拒绝接受平稳性检验,但其一阶差分均在1%的显著性水平下接受平稳性检验。

3.格兰杰因果检验

格兰杰因果检验通过引入变量的滞后值,旨在解释变量在多大程度上能被过去的解释变量所解释,它是一种统计意义上的方法,并非实际意义上的因果关系。它最早由格兰杰(Granger,1969)提出,并在VAR模型分析时间序列变量之间的因果关系中广泛应用。表3为各变量之间的格兰杰因果检验结果。

从格兰杰因果检验结果看,在5%的显著性水平下,美元兑人民币汇率与名义有效汇率之间存在互为因果的关系。在10%的显著性水平下,经济增长可以在一定程度上解释美联储利率、原油价格和通货膨胀。在10%的显著性水平下,跨境资本流动可以在一定程度上解释人民币名义有效汇率、利率水平和经济增长。

4.协整检验

协整理论认为,即使时间序列之间并不平稳,只要它们之间的线性组合具有不随时间变化的性质,即存在平稳的或I(0)的线性组合,那么变量之间存在长期的稳定关系。当前,主流的方法是通过Johansen协整检验方法检验变量之间的协整关系。表4(r,WTI,e,i,cf,CPI,y)向量组的协整检验结果显示,在5%的显著性水平下,美联储利率、原油价格、美元兑人民币汇率、跨境资本流动、通货膨胀和经济增长至少存在1组协整关系。

(三)实证分析

由于向量误差修正模型(VEC)仅适用于协整序列,在上述Johansen协整检验基础上,确定协整系数。

1.VEC模型拟合

经过拟合,得到如下的VEC拟合方程:

由于VEC模型拟合参数较多,并不能保证所有参数通过显著性检验,但模型结合了短期波动和长期均衡调整的优势,同时还衡量了变量从偏离均衡到回归均衡状态的调整速度。一般可通过脉冲响应分析各种冲击效应,以及通过方程分解分析各种冲击的相对贡献度,从而为各种冲击提供实证基础。

2.脉冲响应函数

脉冲响应是分析某种冲击如向传播到其他变量的方法,通过美联储利率政策对系统的脉冲响应函数(见图1)和各种冲击对我国跨境资本流动的脉冲响应(见图3),可以研究冲击的动态影响效果。

从图1美联储利率政策冲击效果看,美联储货币政策对原油价格以及美元兑人民币利率以及我国经济增长影响较为明显。作为全球主要的大宗商品,原油价格受到全球流動性影响十分显著。从美联储利率与WTI价格走势情况看(见图2),美联储利率政策对WTI价格走势具有一定的先导性,如在2007年美联储利率下行后,时隔一年之后的2008年,WTI价格开始下滑;在2015年美联储利率开始上行时,2016年2月WTI价格止跌回升;2019年美联储利率又转入下行时,2020年2月WTI价格紧接着开始下滑。若国际经济整体较为平稳,随着2022年3月美联储步入加息至2023年6月末的相对高点,预计2023年末WTI可能止跌回升。

实际上,美元兑人民汇率深受美联储货币政策影响。美元的世界霸主地位决定了美联储加息引发的美元走强,必然引起非美元货币走贬。从脉冲响应看,1个标准差的美联储利率冲击,造成美元兑人民币汇率一个持久的影响,大概在三个季度后维持在0.8个单位。自2022年3月美联储启动加息以来,人民币汇率呈现震荡趋贬,截至2023年6月末,美元兑人民币汇率累计贬值超过11.2%。

同时,美联储利率冲击将对我国经济增长产生一个正向冲击。根据汇率传导机制,在其他条件不变的前提下,美元走强引发的本国汇率贬值,使得同类产品出口价格下降,有助于出口。随着本来美联储加息周期的开启,并预期未来仍将继续加息,预期未来我国对美出口将有所增长。

美联储利率政策对我国跨境资本流动具有一定的正向作用,从次轮美联储加息政策以来,2023年上半年银行代客涉外支出8.73万亿元人民币,同比增长5.7%,银行代客涉外收支差额也出现了趋势性逆转,1月顺差760亿元人民币,2至5月分别逆差1180亿元、902亿元、735亿元和626亿元人民币,表明在我国金融市场开放度提升的大环境背景下,美联储货币政策调整对我国跨境资本流动的冲击会越来越显著。

从各种冲击对我国跨境资本流动的影响脉冲情况看,冲击方向和大小有所差异。具体而言,美联储利率对跨境资本流动具有一个正向的影响,大概在11个月后,美联储利率对跨境资本流动冲击维持在0.01个百分点。理论上讲,美联储加息带动全球流动性收紧,必将导致国际资本回流美国,从而造成全球资本流动的趋美国化,对我国跨境资本也是如此,企业将通过境外投资、利润汇出等渠道向境外流出,2023年上半年,FDI资金净流入同比减少7.9%,ODI资金净流出同比急剧下降188%。原油价格WTI价格冲击对跨境资本影响微弱,呈现一种先下降后上升的趋势。美元兑人民币汇率对跨境资本流动的影响呈现负向效应,表明随着汇率上升,本币贬值,将导致跨境资本弹性下降。我国货币政策对跨境资本流动具有显著的正效应,随着我国利率水平的提高,跨境资本可能获得更好的收益率,资本流入将会增加。通货膨胀对跨境资本流动先有一个负向效应,然后转正,大概在三个季度后效用达到最大,这是因为通货膨胀上升,本币相对贬值,资本具有外流的趋势。如果一国通胀水平长期较高,跨境资本流出的风险就越大。经济增长冲击首先对跨境资本流动有一个正向效应,但两个月后这种效应由正转负。或许因为经济增长提高资本收益率,带动跨境资本流入增加,但这种促进作用是暂时的,因为经济增长将带动本国汇率上升。我国就因为长期高速经济增长面临以美国为首的西方阵营逼迫人民币升值的压力。

3.方差分解

方差分解旨在通过分析每一个结构冲击对内生变量变化的贡献度,从而评价不同结构冲击的重要性。因此,方差分解给出了每个随机扰动的相对重要性信息,结果如表5所示。

从方差分解结果看,跨境资本流动除受到自身冲击影响最大外,其他冲击受到的贡献率从大到小依次为原油价格冲击(1.23%)、经济增长冲击(0.91%)、利率冲击(0.49%)、通货膨胀冲击(0.27%)、美联储利率冲击(0.13%)和汇率冲击(0.03%)。从模型实证角度可知,跨境资本流动受影响最大的是以原油价格波动为代表的国际市场冲击,其次是来自于我国自身经济基本面的影响,而利率冲击、美联储利率冲击以及汇率冲击的影响相对有限。这也可以理解为,从长期来看,我国跨境资本流动更多受到来自于国际市场冲击以及自身经济发展的影响,而短期的货币政策以及汇率波动影响较为有限。如2022年8月30日,国际金融协会(IIF)发布《经济观点:中国债券市场资本持续外流》指出,中国债券市场资本持续流出与中央银行储备资产管理无关,是与投资者对中国地缘政治风险的再评估密切相关。因此,以债券市场资本流动而言,受到包括地缘政治在内的大宗商品冲击影响更为显著,而受短期的汇率波动影响相对较小。

(四)稳健性检验

1.VEC模型拟合

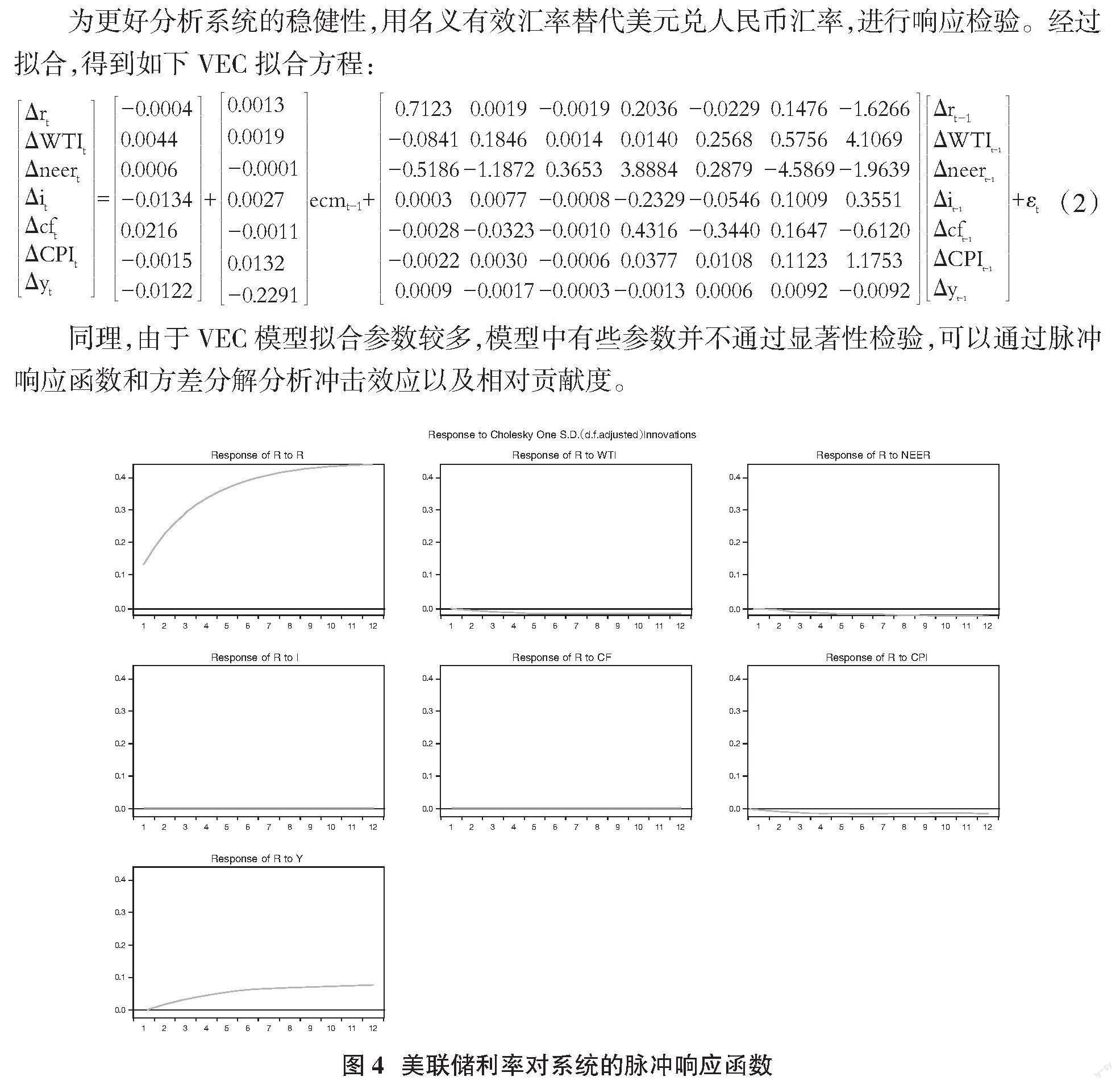

为更好分析系统的稳健性,用名义有效汇率替代美元兑人民币汇率,进行响应检验。经过拟合,得到如下VEC拟合方程:

同理,由于VEC模型拟合参数较多,模型中有些参数并不通过显著性检验,可以通过脉冲响应函数和方差分解分析冲击效应以及相对贡献度。

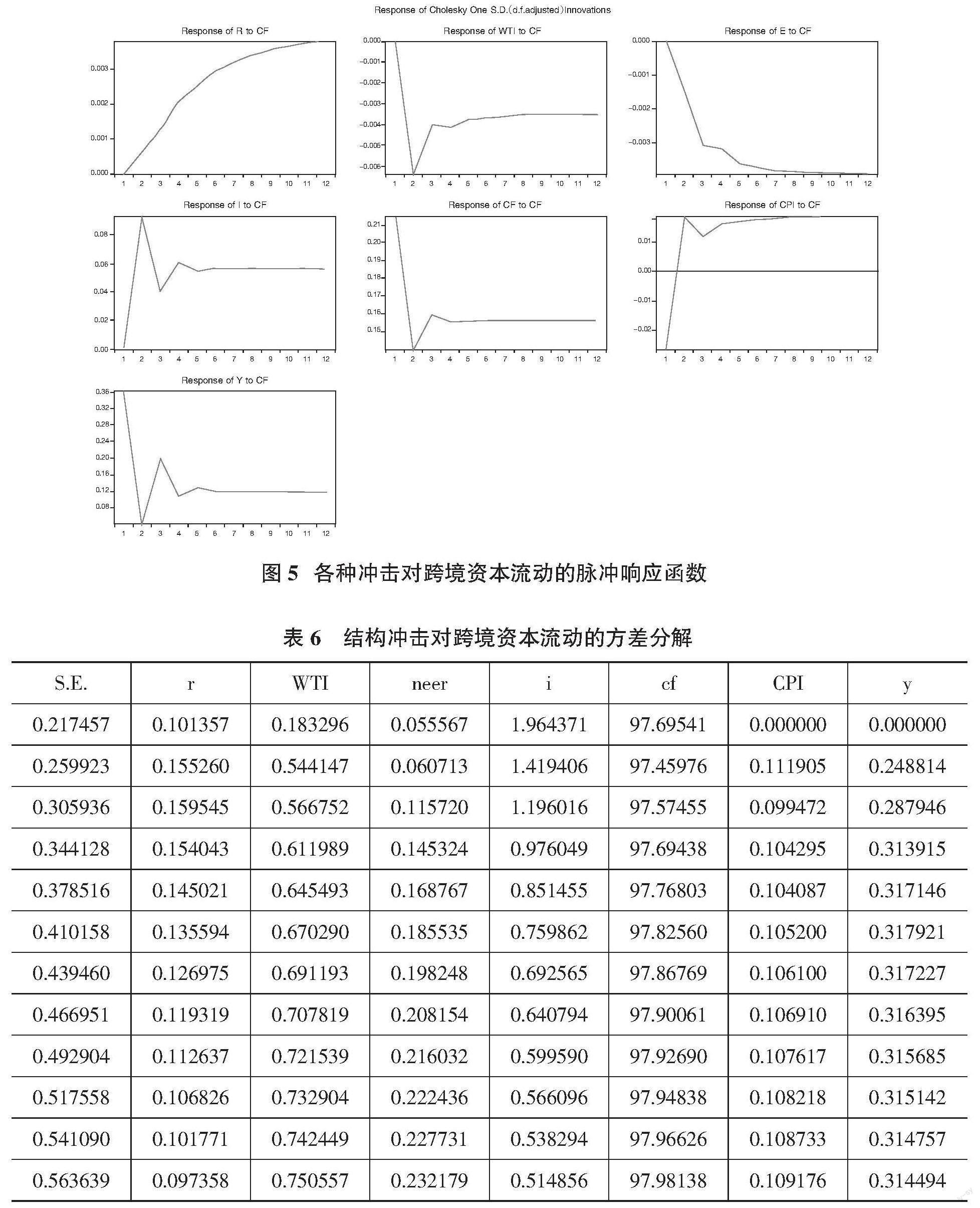

2.脉冲响应函数

从美联储利率冲击对各变量的脉冲响应函数(见图4)和各冲击对跨境资本流动的脉冲响应函数(见图5)情况可知,以名义有效汇率替代美元兑人民币汇率,脉冲响应的效果大小大致相同,间接说明构建的VEC模型具有较高的稳健性。

3.方差分解

以名义有效汇率替代美元兑人民币汇率的方差分解(见表6)结果看,两者也较为一致。跨境资本流动除受到自身冲击影响(97%以上的贡献率)最大外,其他冲击受到的贡献率从大到小依次为原油价格冲击、利率冲击、经济增长冲击、名义有效汇率冲击、通货膨胀冲击和美联储利率冲击。

四、结论与政策建议

(一)结论

在我国金融市场开放度提升的背景下,美联储货币政策调整对我国跨境资本流动的冲击影响显著。结合VAR模型短期波动和长期均衡调整的优势,本文构建了包含利率、汇率、宏观经济形势、通胀以及大宗商品等指标在内的VEC模型,并通过脉冲响应函数和方差分解实证检验了美联储量化宽松政策退出后对我国跨境资本流动的影响。

一是美联储加息政策对全球经济金融产生重要的溢出效应。美联储加息政策进一步助推美元走强,导致非美元货币普贬,全球溢出效应凸显,实证结果显示,美联储政策利率上升影响国际油价、美元兑人民币汇率、名义有效汇率、通货膨胀、我国跨境资本流动等。

二是美聯储加息政策对我国跨境资本流动持续性较强。实证结果显示,美联储利率政策与我国跨境资本流动具有显著的正向效应,美联储加息可能引起我国跨境资本流动加速。

三是我国跨境资本流动受到多方面因素影响。从方差分解结果看,我国跨境资本流动除受自身冲击影响外,长期来看,其他影响来自于以原油价格波动为代表的国际市场冲击和我国自身经济基本面情况,短期来看主要受到货币政策及汇率波动影响。

四是模型的稳健性较强,符合经济现实。从稳健性检验看,名义汇率作为美元兑人民币汇率的替代指标,在实证分析中表现呈现较高一致性,美联储利率政策可能引发我国跨境资本流动加速。

(二)政策建议

美联储量化宽松政策退出力度之强、扰动全球金融市场冲击之大以及对我国跨境资本流动风险之持久,政策需要短期以侧重防风险为主,长期致力于推动人民币国际化。

一是加强跨境资金流动风险监测预警。密切关注美国经济运行及货币政策调整的最新动向,加强对美国金融市场和国际金融市场跨境资金流动的跟踪监测,提高对跨境资金流出风险的预警能力。持续完善本外币一体化的跨境资本流动宏观审慎管理框架,建立健全跨境资本流动监测、评估和预警体系,牢牢守住不发生系统性风险的底线。

二是推进国际宏观政策协调机制。加强国际沟通与交流,联合新兴市场经济体,敦促美联储提高量化宽松货币政策退出的决策透明度,降低政策外溢效应对其他经济体的冲击。通过IMF改善债务解决框架,建立完善G20的共同债务解决机制。

三是强化跨周期和逆周期调节。维持适度合理的流动性环境,保持市场利率平稳波动,加强市场沟通,引导好市场预期,稳定市场信心。适当运用金融机构外汇存款准备金率等工具调节外汇流动性,对冲外部环境对境内市场的影响。根据宏观经济形势和国际收支状况,适时调整跨境融资宏观审慎调节参数,引导市场主体调节优化外汇资产负债结构,合理利用外汇市场工具规避汇率波动风险。

四是完善跨境人民币业务基础设施建设。稳步推进与主要国家央行间的双边本币互换和本币结算合作。完善离岸人民币流动性供给机制,促进人民币在岸、离岸市场形成良性循环。探索支持境外主体发行“熊猫债”,吸引优质境外机构投资者参与中国债券市场,从投资端助力人民币国际化。

五是推动跨境人民币业务服务实体经济。发挥跨境人民币业务在外贸新业态高质量发展中的积极作用,支持和引导外贸新业态新模式健康持续创新发展。继续做好制度设计、政策支持和市场培育工作,便利市场主体在对外贸易投资中更多使用人民币,减少货币错配风险和汇率波动风险。开展更高水平贸易投资便利化试点,实施便利经常项目资金收付、支持贸易创新发展、放宽经常项目轧差净额结算、取消货物贸易特殊退汇登记等经常项目便利化措施,充分激发市场主体活力。

(责任编辑:夏凡)

参考文献:

[1]Bagus P,Schiml M H.New modes of monetary policy:qualitative easing by the Fed[J].Economic Affairs,2009,29(2):46-49.

[2]Barbosa L,Bonfim D,Costa S,et al.Cross-border spillovers of monetary policy:What changes during a financial crisis?[J].Journal of International Money and Finance,2018,89:154-174.

[3]BenS.Bernanke,The Feds Exit Strategy[N].Wall Street Journal,2009-07-21.

[4]Buch C M,Bussiere M,Goldberg L,et al.The international transmission of monetary policy[J].Journal of International Money and Finance,2019,91:29-48.

[5]Carvalho C,Nechio F.Do people understand monetary policy?[J].Journal of Monetary Economics,2014,66:108-123.

[6]韩秀云.美国量化宽松货币政策退出的基础,步骤与影响[J].国际贸易,2013(7):63-67.

[7]李天国,龚驰.发达国家退出量化宽松对新兴经济体的溢出效应[J].理论与当代,2014(6):17-20.

[8]刘金全,艾昕.经济政策不确定性视角下宏观杠杆的调控效应及其策略选择[J].改革,2020(3):74-84.

[9]潘锡泉.美联储加速退出量化宽松货币政策的影响及对我国的启示[J].当代经济管理,2014(8):30-34.

[10]孙焱林,张倩婷.时变、美联储加息与中国产出——基于TVP-VAR模型的实证分析[J].国际金融研究,2016(4):26-36.

[11]谭小芬.美联储量化宽松货币政策的退出及其对中国的影响[J].国际金融研究,2010(2):26-37.

[12]王大为,孙文奕.美国退出量化宽松货币政策对新兴经济体的影响[J].经济纵横,2016(3):119-122.

[13]王铁山.美联储退出量化宽松政策的影响及我国的对策[J].经济纵横,2014(12):69-72.

[14]肖义欢.美联储货币政策、国际大宗商品价格传递效应——基于ARDL-ECM模型的實证分析[J].海南金融,2022(10):3-10.

[15]邢天才,唐国华.美国货币政策对中国货币政策的溢出效应研究[J].财经问题研究,2011(11):50-55.

[16]肖卫国,兰晓梅.美联储货币政策正常化对中国经济的溢出效应[J].世界经济研究,2017(12):38-49.

[17]杨力,李蕊.美国量化宽松货币政策的影响及中国的对策[J].国际展望,2011(1):95-106+129-130.

收稿日期:2023-08-15

作者简介:朱培金(1982-),男,浙江绍兴人,经济学博士,现供职于中国人民银行浙江省分行。

本文仅代表作者个人观点,不代表所在单位意见。