失能风险对老年人医疗消费的影响

——长期护理服务模式的中介作用

2023-11-17刘欢

刘 欢

一、引言

进入21世纪以来,中国人口老龄化速度逐年加快,截至2021年年底,中国65岁及以上人口达到了2.005 6亿,占总人口比例的14.20%,表明中国已经进入老龄社会(aged society,65岁及以上人口比例在14%到20%)。(1)数据来源:国家统计局公布的2021年统计数据。链接:https://data.stats.gov.cn/easyquery.htm?cn=C01。同时,伴随医疗水平与中国人口预期寿命逐步提升,老年人退休后的生存年份也在逐渐增加。统计显示,截至2020年,中国居民人均预期寿命为77.93岁。(2)数据来源:根据2022年5月20日国务院办公厅关于印发《“十四五”国民健康规划的通知》(国办发〔2022〕11号)得到。链接:http://www.gov.cn/zhengce/content/2022-05/20/content_5691424.htm。而据中国老龄科学研究中心公布的数据显示,截至2018年,全国部分失能和完全失能的老年人口比例达到了总体老年人口的19.5%,完全失能老年人达到了1 240万人左右。(3)数据来自2018年3月1日中国老龄科学研究中心发布的《全国城乡失能老年人状况研究》中公布的数据。作为医疗消费的主体,老年人医疗消费对总体医疗消费的贡献率很大(刘炫悦,2020[1]),而在中国医疗保障制度逐步完善的背景下,老年人医疗消费是否会因失能风险而加重?老年人失能风险对其医疗消费的影响效应及机制是什么?以上问题亟需解答,原因如下:一方面是缓解人口老龄化背景下的医疗保险基金支付压力;另一方面是通过剖析遭遇失能风险的老年人医疗消费的主要特征,以期为优化失能老年人的保障政策提供支撑,从而实现精准化养老目标。因此,在人口老龄化、失能化加剧的背景下,以长期护理服务为重要传导机制,探讨失能风险下的老年人医疗消费行为具有重要的现实意义与政策意义,其也是实现精准养老和促进长期护理保险制度发展的核心要义之一。

二、文献综述

作为个体消费的重要组成部分,医疗消费不同于其他消费,其不仅受制于家庭收入水平,而且与个体健康质量等直接关联。在医疗消费理论研究中,Grossman(1972)[2]的医疗资源消费理论最为经典,其核心是强调通过合理的医疗服务资源投入(即医疗消费)提升个体健康水平。在此基础上,国内外学者从不同视角对个体医疗消费进行了研究。本研究从老年人失能风险视角出发,以主体性政策功能为导向,对既有文献进行归纳总结,且进一步将其划分为健康风险下的医疗消费变动规律及长期护理保险政策影响下的老年人医疗消费。

首先,关于健康与医疗消费的研究主要聚焦于健康风险冲击所造成的医疗消费增加等,如疾病风险(或大病冲击)引发的直接医疗消费支出增加。作为重要人力资本之一的健康状况/因素,对家庭收入及支出均存在着重要影响(丁梦和冯宗宪,2020[3])。由于健康状况具有动态变化性和不确定性特征,使得个体健康风险长期存在,而健康风险又带来了直接与间接的经济成本(何兴强和史卫,2014[4])。一是因健康状况变差,导致劳动能力下降和工作机会减少,进而间接降低家庭收入(高梦滔和姚洋,2005[5];胡振等,2015[6];Pak和Babiarz,2018[7]);二是因健康状况变差,导致直接的医疗消费增加,从而降低家庭非医疗消费支出,改变家庭消费结构和水平(Kadiyala等,2011[8];Mitra等,2016[9];郑瑜静和陈华,2017[10])。目前研究结论也并未完全达成一致,如也有研究认为健康风险或疾病冲击并未显著影响家庭消费(罗楚亮,2006[11];Islam和 Maitra,2012[12]),但部分研究发现,老年户主是家庭健康风险的主要来源,且会显著影响家庭医疗消费和非医疗消费结构(何兴强和史卫,2014[4])。近年来,理论研究也开始关注老龄化背景下老年人健康状况对家庭医疗消费的影响,且更多是聚焦于健康风险视角的探析,如宋颖等(2021)[13]发现老年人健康冲击会显著增加家庭总消费支出与发展性消费支出,且对不同收入水平家庭影响存在明显异质性。此外,也有学者逐步关注健康状态变化与医疗支出的变化,如高瑗和原新(2020)[14]围绕老年人口健康与医疗支出这一主线,预测各种健康状态下老年人口的规模和医疗支出趋势,但他们的研究主要聚焦于宏观层面的医疗支出探讨,并未关注微观家庭层面的医疗消费变动情况。

作为老年人健康状况或风险冲击的重要构成要素之一——失能风险亦需要作为医疗消费支出的影响因素进行考虑。但关于失能风险与老年人医疗消费的关系研究,无论是国内文献还是国外文献均较少直接涉及。从实践和理论来看,失能风险是老年人面临的最重要的风险之一,如伴随年龄增长,老年人身体机能逐渐下降具有不可避免的趋势,进而会逐步降低老年人自理能力,并影响其基本生活。既有研究中已经证实了多数老年人的失能致因主要是遭遇重大疾病冲击,如脑梗塞、心血管疾病等。因此,基于失能风险视角研究老年人医疗消费有着积极意义,其既可以拓宽关于老年人健康风险的研究视角,也可以为缓解家庭医疗负担压力提供更多政策思考。

其次,研究还聚焦于长期护理保险政策影响下的老年人医疗消费。长期护理保险政策影响下的老年人医疗消费主要有两类研究结论:第一种是替代医疗费用方面。例如:Choi等(2018)[15]研究发现长期护理保险有效节约了医疗保险基金支出;马超等(2019)[16]基于长期护理保险政策试点视角研究了政策对老年人医疗消费的影响,并发现政策实施降低了老年人的门诊费用、门诊次数、住院费用及住院次数等;于新亮等(2019)[17]基于青岛市长期医疗护理保险研究发现,伴随制度实践开启及深入,青岛市人均医疗费用短暂下降,随后迅速且持续增高,基层医疗机构的医疗费用支出呈现出显著增长趋势。第二种是释放医疗费用方面。研究表明,长期护理保险政策推行与长期护理服务的使用并没有通过替代不必要的住院来降低医疗费用,甚至会导致医疗消费增加(龚秀全和周薇,2018[18];Boo等,2020[19];胡天天和刘欢,2021[20])。

综上所述,在既有研究中,学者们对健康风险下医疗消费的探讨较多,但是失能风险下的老年人医疗消费等研究仍值得深入拓展,一方面是既有研究较少关注失能风险下的健康冲击影响效应,另一方面是既有长期护理保险政策研究虽相对丰富,但忽略了长期护理服务模式的影响差异性。同时,脱离老年人失能风险去探讨医疗保险的消费效应,一定程度上并不利于推动医疗保险政策优化,也不利于推动“医养结合”发展和医疗服务或资源的最优化配置。因此,基于以上分析,本文以中国老年健康影响因素三期跟踪调查数据为基础,以老年人医疗消费为主体,利用多水平模型、结构方程模型(Structural Equation Modelling,SEM)等,实证考察失能风险下的老年人医疗消费,并重点关注长期护理服务模式的中介效应。本文的主要创新点如下:一是在研究视角上,突破既有研究中较少关注老年人失能风险的现状,着重考察健康风险重要构成要素之一——失能风险下的老年人医疗消费行为,以期拓展健康风险冲击下医疗消费行为的研究视角;二是在研究内容上,基于老年人健康冲击风险下的医疗消费研究现状,本文使用日常生活自理能力代理失能风险,结合老年人基本医疗保险类型,考察动态变化下的老年人医疗消费行为;同时利用结构方程模型考察长期护理服务模式对失能风险下的老年人医疗消费的中介效应,以期剖析出长期护理服务发挥作用的关键机制。

三、研究设计

(一)变量测量

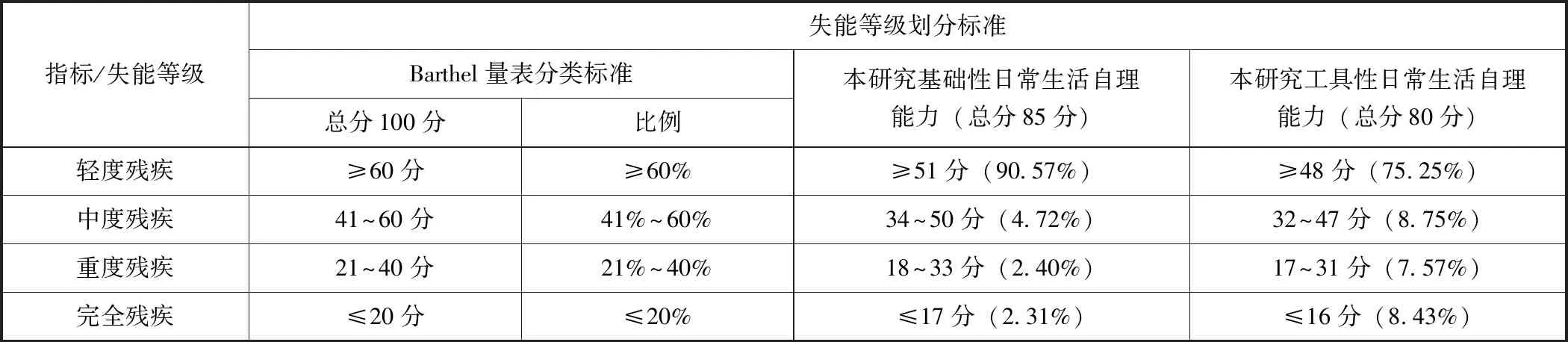

首先,本文被解释变量是老年人医疗消费,选取年度医疗总消费进行代理,同时考察总量消费下的门诊消费与住院消费分类消费情况。在具体指标选取时,结合既有研究与理论机理,将门诊消费划分为门诊消费总额与门诊自付两部分(韩华为,2010[21]),将住院消费划分为住院消费总额与住院自付两部分(孙梦洁和韩华为,2013[22])。其次,本文核心解释变量是老年人失能风险。本文使用居民日常生活自理能力代理失能风险(Activities of Daily Living,ADL),且其包括了基础性日常生活自理能力(Basic Activities of Daily Living,BADL)和工具性日常生活自理能力(Instrumental Activities of Daily Living,IADL)。根据调查问卷设计特征,分别选择洗澡、穿衣、如厕、室内活动、控制大小便、吃饭6项问题反映基础性日常生活自理能力。基于Barthel量表(即巴斯量表)关于日常生活能力的赋值标准和失能等级划分,结合6项基础性日常生活能力对应选项分别为无需帮助、需要一些帮助、完全需要帮助的特征,以及根据张文娟和付敏(2020)[23]有关Barthel指数的赋值标准,本研究分别对相应选项进行赋值,具体如表1所示。选择独自串门、独自买东西、独自做饭、独自洗衣服、连续走两公里、提起大约10斤(5公斤)重的东西、连续蹲下站起三次、独自乘公共交通8项问题反映工具性日常生活能力。对应选项1~3分别表示能、有一定困难、不能,仍然依据Barthel量表赋值办法对其赋值,具体如表1下半部分关于IADL项目赋分所示。

表1 基于Barthel指数评定量表的日常生活自理能力项目赋分

同时,为便于评估,结合Barthel量表失能等级划分原则,本研究将失能等级划分标准界定如表2所示。第一,本文所涉及的基础性日常生活自理能力的6个项目的总分为85分,将得分为51分及以上的记为轻度残疾但可以自理;34~50分记为中度残疾,需要护理;18~33分记为重度残疾,需要极大帮助;17分及以下记为完全残疾,完全依赖别人。第二,本文所涉及的工具性日常生活自理能力所对应8个项目的总分为80分,失能等级划分标准为:48分及以上记为轻度失能但可以自理;32~47分记为中度残疾,需要护理;17~31分记为重度残疾,需要极大帮助;16分及以下记为完全残疾,完全依赖别人。此外,为保证失能评估结果的可靠性,本文还将IADL和BADL加总得到ADL,从而反映个体综合失能状况。

表2 失能等级分类标准

(二)数据来源及说明

本文数据选自中国老年健康影响因素跟踪调查(Chinese Longitudinal Healthy Longevity Survey,CLHLS)数据库2011、2014与2018年调查数据。文章基于CLHLS数据库特征,根据医疗消费等相关变量筛选及年龄65岁以上的限定等内容,最终得到三年期追踪的有效样本7 433个,固定个体样本5 288个,省份样本23个。其中,核心变量的描述性统计结果如表3所示。从表3可以看出,三年期追踪样本中综合失能风险均值为130.710 3分,而反映老年人失能类别的指标——基础性日常生活自理能力和工具性日常生活自理能力均值分别为78.150 7分和52.652 9分,表明多数老年人工具性日常生活自理能力更差。为便于分析,本研究在实证分析时将样本中失能风险、基础性日常生活自理能力和工具性日常生活自理能力进行分类处理。根据表2失能分类情况,将轻度残疾但可以自理记为0,中度残疾记为1,重度残疾记为2,完全残疾记为3,最终得到的失能风险、基础性日常生活自理能力和工具性日常生活自理能力统计均值分别为1.011 5、0.164 5和0.843 2。此外,样本中有94.71%的老年人具有医疗可及性。其他指标的统计请参考表3。

表3 描述性统计

(三)研究方法

本文在建模和实证分析中,选用ADL作为失能风险的代理变量进行分析,并同步考察BADL和IADL的具体影响效应差异。医疗保险类型变量则主要选取参加的医疗保险类型进行反映,包括城镇职工/居民基本医疗保险、农村居民基本医疗保险(新农合)、商业医疗保险、其他。考虑到环境因素对老年人医疗消费影响的重要性,特别是地区差异(如省份差异)带来的影响,本文尝试建立多水平模型进行检验。在对零模型进行估计后,结果显示省级层面的组内相关系数(ICC)分别为0.696 6(年医疗总消费)、0.457 0(门诊消费)、0.381 1(门诊自付)、0.361 1(住院消费)、0.393 3(住院自付),对应的个体层面的解释系数则分别是0.986 8、1.266 5、0.580 1、0.275 8、0.000 1。虽然省级层面的变量解释差异并不都大于个体层面解释的差异,但零模型的似然比检验结果却非常显著(五个零模型的LR检验均显示P=0.000 0),因而说明了选择多水平模型检验具有可行性和合理性。本研究选取多水平模型中的随机截距模型估计失能风险对老年人医疗消费的影响,模型如下:

一是个体层面模型:

MEijt=α0jt+α1jt失能风险ijt+α2jtXijt+εijt

(1)

二是省级层面模型:

α0jt=γ00+γ01省级综合特征jt+μ0jt

(2)

三是混合模型:

MEijt=γ00+γ01省级综合特征jt+α1jt失能风险ijt

+α2jtXijt+μ0jt+εijt

(3)

式(1)中i表示调查样本中的个体,j表示个体所处地区,t表示调查时间。ME为Medical expenditure,表示老年人医疗消费指标,文中主要从年度医疗总消费、门诊消费、门诊自付、住院消费与住院自付五个方面进行考察,并对各变量进行取对数处理。省级综合特征主要通过省份变量来实现,以期综合反映省级差异带来的影响。在稳健性检验中,分别在模型中控制了省份医疗卫生机构数、医疗卫生床位数、年医疗卫生总支出、年人均GDP及二氧化硫(SO2)等特征变量。X表示控制变量,结合既有研究(胡宏伟等,2012[24];赖国毅,2012[25];于大川等,2019[26]),本文主要控制了个体特征、家庭特征及社区特征,其中,个体特征包括个体年龄、性别、民族、受教育年限、是否有吸烟史、是否有饮酒史、医疗保险类型等;家庭特征包括有无配偶、家庭人均收入、子女数、居住地区等;社区特征包括社区服务等。μ0jt与εijt表示随机误差项。

此外,考虑到长期护理服务模式存在重要中介作用,即长期护理服务模式调节了老年人失能风险对其医疗消费的影响效应,因此本文主要选用结构方程模型进行分析,以考察长期护理服务模式的中介效应。

四、实证检验结果(4)受篇幅限制,文中未列出控制变量检验结果,感兴趣的读者可联系作者索取。

(一)基准检验结果

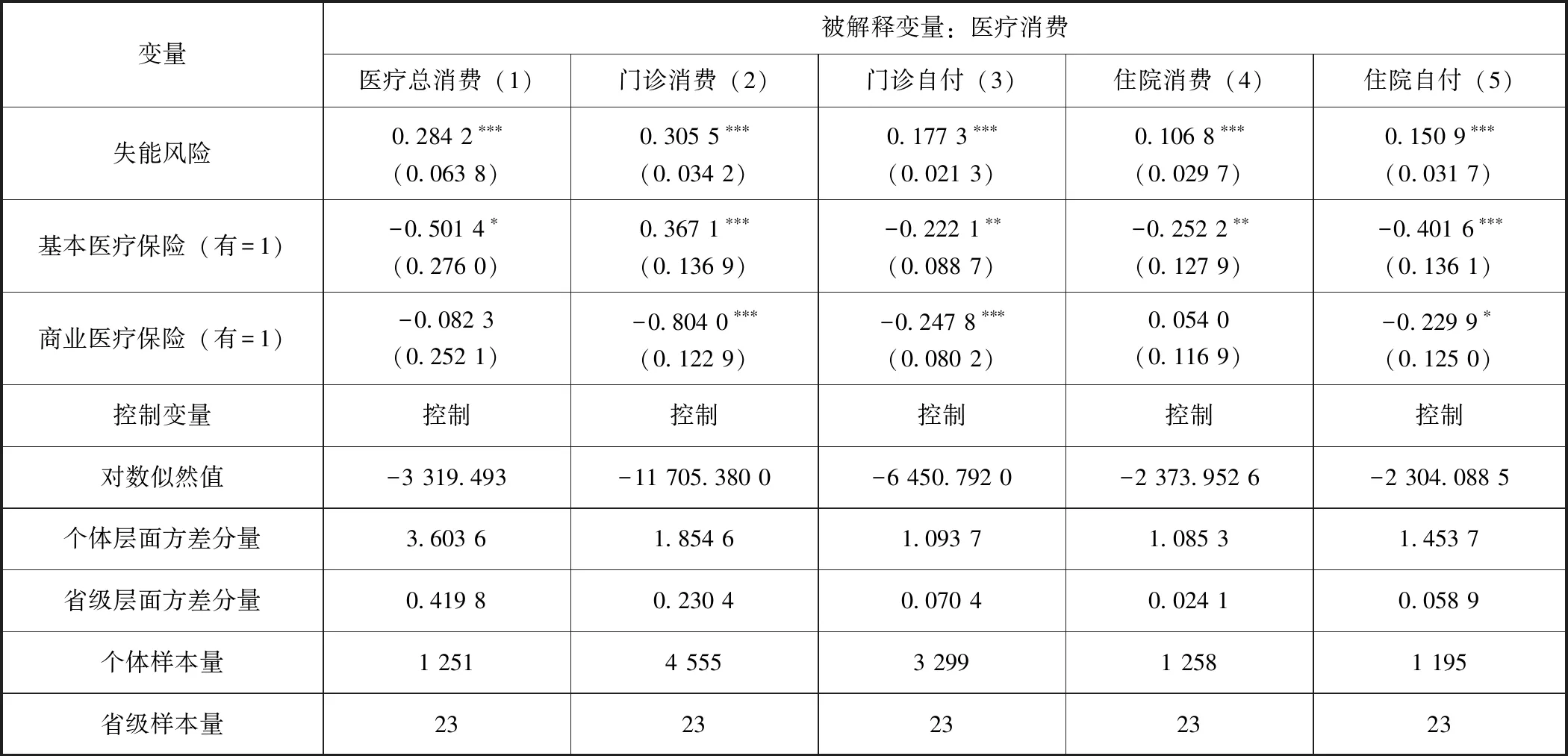

在基准模型构建基础上,文章首先结合CLHLS数据进行了实证检验。其中,失能风险选用ADL作为代理,同时考察基础性日常生活自理能力和工具性日常生活自理能力的影响效应差异,基准检验结果如表4和表5所示。从表4模型(1)可以看出,失能风险对老年人医疗总消费有显著正向作用,其影响效应为0.285 2,即当老年人失能风险每提升1个单位时,其年度医疗总消费会增加28.52%,参加基本医疗保险产生了显著负向作用,能够有效降低老年人的医疗消费,而商业医疗保险却会显著提升老年人的医疗消费。模型(2)结果表明,失能风险对老年人门诊消费有显著正向影响效应,且效应达到了0.307 9,即表明当老年人失能风险每增加1个单位时,其年度门诊消费将增加30.79%。模型(3)结果显示,失能风险对老年人门诊自付费用亦有显著正向影响,影响效应为0.178 8。此外,模型(2)和模型(3)的结果还表明相较于商业医疗保险,基本医疗保险显著降低了老年人的年度医疗消费行为,而商业医疗保险却显著提升了老年人的年度医疗消费行为,显示出了多层次医疗保障体系的作用,即实现基本医疗保险保小病与商业等补充医疗保险保大病的定位等。模型(4)和模型(5)结果表明,失能风险对老年人住院消费和住院自付均存在显著正向作用,其效应分别为0.110 1和0.150 3,而基本医疗保险及商业医疗保险也依然呈现出显著的作用。以上结果印证了失能风险对老年人医疗消费存在显著提升效应的研究结论,而基本医疗保险与商业医疗保险对老年人年度医疗消费的影响差异显著。

表4 基准检验结果

表5 分失能类别的基准检验结果

与此同时,本文还分别利用基础性日常生活自理能力和工具性日常生活自理能力进行分类检验,以反映不同失能类别下的失能风险对老年人医疗消费的影响差异,检验结果如表5所示。从表5结果可以看出,相较于基础性日常生活自理能力,工具性日常生活自理能力对老年人的医疗消费整体影响更显著且效应更高,而基础性日常生活自理能力仅对老年人门诊消费、门诊自付与住院自付等影响显著。

(二)调节效应与中介效应检验

在基准检验基础上,本文首先考察了失能风险与医疗保险类型间的调节效应,目的是检验医疗保险类型特定的情况下,失能风险变动是否调节了其对老年人医疗消费的影响,以及在失能状态一定的情况下,医疗保险类型是否缓解了失能风险所带来的医疗消费负担增加等。表6结果显示,在引入失能风险与医疗保险类型交互项后的模型(1)~模型(5),均未显示出交互项的显著性影响作用,但失能风险、医疗保险类型的影响效应与基准模型的检验结果一致。以上结果表明失能风险并没有调节医疗保险类型对老年人医疗消费的作用,医疗保险类型没有调节失能风险对老年人医疗消费的作用。这一结果亦表明当前医疗保险政策并未发挥出对失能风险人群的保障作用,其与长期护理服务等保障政策的协同性仍值得进一步探讨。

表6 调节效应检验结果

此外,文章着重探讨了长期护理服务模式的中介作用。从理论和实践视角出发,长期护理服务模式能够有效改善老年人的失能状态,进而传递到对其医疗消费的影响,因此在理论上其存在重要的传导作用。本文主要选用结构方程模型实证检验“失能风险—长期护理服务模式—医疗消费”的传导关系,结果如表7所示。从表7结果可以看出,失能风险对老年人长期护理服务需求有显著影响,而长期护理服务模式对老年人医疗消费也存在显著影响,进而证实了长期护理服务模式中介效应的存在。同时,结构方程模型结果中的Delta检验、Sobel检验、蒙特卡洛(Monte Carlo)检验结果均是显著的,进一步印证了长期护理服务模式中介效应的存在。表7分别列出了长期护理服务模式作为中介变量对老年人医疗消费的直接效应、间接效应与总效应。其中,系数方面,长期护理服务模式对老年人住院自付的总效应为最高(0.154 0),对其门诊消费的总效应为最小(0.053 0);长期护理服务模式对老年人住院自付的直接效应为最高(0.123 0),对其门诊消费的直接效应为最低(0.021 0);长期护理服务模式对老年人门诊自付的间接效应为最高(0.033 0),对老年人医疗总消费的间接效应为最小(0.024 0)。RIT方面,长期护理服务模式对老年人门诊消费的中介效应比例最高,RIT达到了40.70%,其对老年人住院自付的中介效应比例最低,仅为20.20%。RID方面,长期护理服务模式对老年人门诊消费的RID达到了最高的68.50%,其对老年人住院自付的RID为最低的25.30%。整体而言,表7模型(1)~模型(5)结果证明了长期护理服务模式中介效应的存在,但由于当前长期护理服务供给总量的不足以及社会化服务供给较低等限制,进而降低其中介效应,并使得失能风险增加了老年人的医疗消费,进而提升了老年人家庭医疗费用负担等。

表7 长期护理中介效应检验结果

(三)群体异质性检验

考虑到不同群体医疗消费的差异性,其受到失能风险的影响也可能存在群体异质性,因而本文尝试通过家庭经济状况、家庭子女数及性别三个方面考察失能风险对老年人医疗消费影响的群体异质性。

首先,家庭经济状况方面,根据上一年度家庭经济整体情况调查可知,其对应选项为收大于支和收不抵支,既能反映家庭收入信息,也能反映家庭消费信息,从而可以真实反映家庭经济状况。因此,在基准模型基础上,分别引入家庭经济状况、家庭经济状况与失能风险的交互项,检验结果如表8所示。表8结果显示,失能风险与家庭经济状况交互项仅对老年人医疗总消费有显著负向效应,即表明当家庭经济状况一定时,老年人失能风险每增加1个单位便会降低因家庭经济状况好(收大于支)所带来的正向效应,从而显示出群体异质性。失能风险与家庭经济状况交互项对老年人的门诊消费、门诊自付、住院消费及住院自付的影响并无显著的群体异质性。

表8 群体异质性检验结果

其次,家庭子女数方面,表8结果显示,失能风险与子女数交互项仅对老年人门诊自付有显著的影响作用,即当家庭子女数一定时,失能风险会显著调节子女数对老年人门诊自付的影响效应,从而表现出不同家庭子女数间的群体异质性。

最后,性别差异方面,表8结果表明,失能风险与性别交互项对老年人医疗总消费、门诊消费、门诊自付、住院消费和住院自付均存在显著正向作用,即当性别一定时,失能风险能够显著调节性别对老年人医疗总消费、门诊消费、门诊自付、住院消费和住院自付的影响效应,从而显示出失能风险对医疗消费影响效应在性别上的群体异质性。

(四)稳健性检验

为保障估计结果的稳健性,本研究分别使用增加控制变量、混合OLS模型及控制城市时间效应进行检验。第一,在基准模型基础上,引入反映地区医疗卫生服务的控制变量,包括地区医疗卫生机构数、地区医疗卫生床位数、地区年医疗卫生总支出、地区年人均GDP及二氧化硫(SO2),检验结果如表9所示。在控制地区医疗卫生及空气质量等因素后,检验结果仍表现出强稳健性,如表9中失能风险、基本医疗保险对老年人医疗消费的影响效应与基准模型结果一致。

表9 增加控制变量的稳健性检验结果

第二,使用混合OLS模型进行稳健性检验。在混合效应模型下,模型依然控制了时间和地区效应,其检验结果如表10所示。从表10结果可以看出,在混合OLS模型下,失能风险、基本医疗保险对老年人医疗消费的影响仍存在稳健性。

表10 混合OLS模型的稳健性检验结果

第三,考虑到地区宏观环境、政策等会伴随时间推移而发生动态变化的可能性,从而造成估计结果的偏误,因此在基准模型基础上,进一步控制地区时间变动效应,以降低不可控因素对估计结果的影响。从表11可以看出,在控制了地区时间效应后,失能风险、基本医疗保险对老年人医疗消费的影响仍存在显著性,从而进一步表明基准研究结果和结论具有可靠性。

表11 地区时间变动效应控制的稳健性检验结果

五、研究结论与政策启示

本文以老年人面临的失能风险为主体,借助CLHLS三期追踪调查数据,利用多水平模型、结构方程模型等,实证考察了失能风险对老年人医疗消费的影响效应。主要研究结论如下:首先,失能风险对老年人年度医疗总消费及门诊消费、住院消费均存在重要影响,且相较于基础性日常生活自理能力损伤,工具性日常生活自理能力损伤对老年人年度医疗总消费及门诊消费、住院消费的影响更为显著。其中,失能风险对老年人医疗总消费、门诊消费、门诊自付、住院消费及住院自付的影响效应分别达到了28.52%、30.79%、17.88%、11.01%和15.03%;而工具性日常生活自理能力损伤对老年人医疗总消费、门诊消费、门诊自付、住院消费及住院自付的影响效应则分别为30.93%、37.21%、16.88%、13.11%和13.70%。以上结果在一系列稳健性检验后依然稳健。其次,作为老年人健康状况的重要指标之一——失能风险对老年人医疗消费的传导机制也是本文研究的重要内容。本文中介效应检验结果显示,长期护理服务模式显著降低了失能风险所造成的老年人医疗总消费增加额,中介效应为0.024 0,其主要传导机制是通过降低年度门诊消费及门诊自付实现,二者的中介效应分别为0.032 0和0.033 0,均高于同等情况下住院消费、住院自付的中介效应。以上结论表明,长期护理服务模式确实发挥了重要的中介作用,且其对老年人年度医疗总消费的影响效应主要是通过调节其门诊消费和门诊自付费用实现。此外,长期护理服务模式对老年人门诊自付影响的RIT和RID为最高,分别为40.70%和68.50%,其对老年人住院自付影响的RIT和RID为最低,分别为20.20%和25.30%。最后,失能风险对老年人医疗消费影响效应存在明显的群体异质性,如因老年人家庭经济状况、家庭子女数及性别而产生异质性影响。

基于本文研究结论的主要政策启示如下:一是伴随中国人口老龄化的快速发展,失能冲击风险将会逐步增大,为有效应对因人口老龄化、失能化所引起的医疗消费快速或过度增加风险,制度建设上需要尽快全面推进长期护理保险制度建设及全国推广,一方面是为了实现长期护理服务供给量的稳步发展,另一方面则是促进老年人医疗与基础护理的剥离,推动医疗保险基金的稳定、可持续发展。二是本文研究发现长期护理服务模式具有重要的中介效应,相较于没有长期护理服务或者家庭成员提供的非正式长期护理服务,由专业人员提供的社会化长期护理服务中介效应更高。因此,在推动中国多层次医疗保障发展过程中,需要充分发挥长期护理服务对老年人日常生活照料的保障作用,以降低其因健康状况进一步恶化而引起更高医疗消费的潜在风险。在推进失能老人相关保障制度建设方面,不仅要把诸如长期护理保险、护理津贴等资金保障作为重点,同时还需要尽快建立面向家庭、机构等不同的长期护理服务供给模式,如尽快推动全国各地开展居家上门护理服务、完善家庭人员照料服务的认定和补偿政策等,从而在实践上逐步建立起能够促进长期护理服务充分发展的机制,以满足失能老人的长期护理服务需求,降低非必要医疗消费。