珠三角地区先进制造业布局时空演变特征及其影响因素

2023-11-13蒋丽

蒋 丽

(广州市社会科学院,广州510410)

2008年世界金融危机以来,英、德等西方发达国家纷纷将发展制造业视为振兴经济的动力,各国政府先后发布了提升制造业在国民经济中比重的策略(Government Office for Science, 2013; Germany Trade & Invest, 2014),美国在2011、2018、2022年分别发布了促进先进制造业发展政策,提出要以先进制造业(advanced manufacturing)确保美国在制造业领域中的领先地位(President's Council of Advisors on Science and Technology, 2011; The National Science&Technology Council, 2018, 2022)。在国外,由于一直没有形成一致和稳定的先进制造业定义(Livesey, 2015)以及对应的统计部门行业分类(Sunley et al., 2021),至今只出现过部分关于先进制造业的定义与政策的研究,以及少量关于其布局方面的研究。例如,有学者探讨了定义先进制造业的方法,介绍了美英先进制造业的发展政策(Livesey, 2015);也有研究分析了先进制造业中工作母机在世界各国的地理分布特征(Kalafsky, 2015);还有研究分析了美国和澳大利亚各个城市关于土地利用、商业和劳动力3个方面的政策对先进制造业发展的影响(Grodach et al., 2019);此外,有研究运用利夫西(Livesey, 2015)提出的先进制造业的定义,结合欧盟统计局和赫尔珀等(Helper et al.,2012)研究得出的制造业的技术强度,归纳出英国先进制造业由高端技术(含计算机、医药)和一般技术(含交通装备、机械装备、化学产品、汽车、电器装备)2大类和7中类组成,并在此基础上分析了先进制造业增加值在英国不同地区的发展和集聚程度(Sunley et al., 2021)。

先进制造业是中国实现制造大国向制造强国转变的必由路径,是制造业的发展方向。中国政府一直重视先进制造业的发展,早在2005年“十一五”规划就提出要推动先进制造业健康发展,之后也一直是国家五年规划的重要内容。与西方国家不同,中国国家统计局在2018年颁发的《新产业新业态新商业模式统计分类(2018)》中就明确了先进制造业的门类包括14中类和113小类,与2017年9月颁布的《国民经济行业分类》(GB/T 4754-2017)中的276小类相对应(国家统计局,2018)。然而,中国省市在制定当地的先进制造业规划时,并没有完全按该分类标准执行,而是因地制宜地根据各省市的实际情况划定先进制造业的门类,没有对应国家统计局的分类标准。基于上述原因,中国关于先进制造业的研究也与国外一样,大都停留在国内政策研究(罗文,2014),或介绍国外的政策层面上(贾根良 等,2019)。如蒋丽(2022a)根据《广州市先进制造业发展及布局第十三个五年规划(2016—2020 年)》划定了广州市先进制造业行业范围,分析了地方政策影响下广州市先进制造业的空间布局演变特征。

综上所述,国内外关于先进制造业空间布局的研究还处于起步阶段。然而,由于先进制造业在国家和地区经济发展中具有重要性,其空间布局的合理性和所产生的集聚经济是研究关注的重点领域。单个城市先进制造业(技术密集型)布局时空演变特征主要受政府政策的影响(骆晨 等,2022;蒋丽,2022a),但对于城市群而言,或许还受到城市群内各城市的区位、港口优势、企业的集聚经济和向周边城市或其他区域溢出效应的影响。关于制造业空间布局及其影响因素已有大量研究并形成一些理论,有哪些适用于先进制造业?与一般制造业相比,先进制造业空间布局有什么变化?这些问题都有待进一步探讨。

珠三角地区是中国参与全球竞争的重要空间载体,是作为全球四大湾区之一的粤港澳大湾区的主要组成部分,其土地面积占粤港澳大湾区的98.70%。珠三角地区的制造业研究一直是学界关注的热点。已有研究从区县尺度或城市尺度采用计量和空间分析方法,探讨了珠三角地区制造业的空间转移特征及其机制(李燕 等,2013)、生产空间格局形态特征及影响因素(丁俊 等,2016)、集聚演变特征(李汉青 等,2018;刘汉初 等,2020)和新晋跨境制造业地理集聚与区位选择(叶玉瑶 等,2019);其中还涉及到先进制造业中某类行业的空间分布特征,如通信设备企业的空间转移特征(李汉青 等,2018)和技术密集型制造业的空间分布特征等(刘汉初 等,2020)。由于先进制造业范围和类别的难以确定性,珠三角地区还没有开展针对《粤港澳大湾区发展规划纲要》重点规划行业(先进制造业)的空间布局专项研究。此外,由于现阶段空间布局研究强调基于更小尺度进行讨论,区域分布平衡特征层面易被忽视。现有研究还存在缺少量化空间布局演变程度的缺憾。

因此,本研究基于珠三角地区2004、2008、2013、2018 年①选取4次经济普查年份作为研究年份。区县先进制造业就业人员和面积数据,从区域、城市和区县3个层面,使用先进制造业就业人员密度、增长率、全局莫兰指数、锡尔指数4类定量方法,借助ArcGIS空间分析方法,量化该地区先进制造业布局在2004―2018年的空间演变特征;并以深度访谈法和实地调查法为基础,区域和城市政府的鼓励政策;数字化和环境规制的政府优化政策;区位优势和港口优势的城市特性;集聚经济和溢出效应的企业特性8类因素定性分析该地区先进制造业布局特征的演变原因。以期为优化城市群先进制造业布局,构建粤港澳大湾区具有国际竞争力现代产业体系提供借鉴。

1 研究区域、数据来源与方法

1.1 研究区域

研究区域为珠三角地区7 市的48 个区县和东莞、中山2市(这2个市没有设置区县),其中,广州市11区、深圳市9区、珠海市3区、佛山市5区、惠州市2区3县、江门市3区4县、肇庆市3区4县1县级市。珠三角地区素有以珠江为轴线将其划分为东岸和西岸,东岸经济领先于西岸;且以距离珠江的远近将其划分环珠江口地区和外围地区,环珠江口地区经济较外围地区发达,但东、西岸具体范围一直没有明确。在本研究中,为了揭示珠三角地区先进制造业在经济发展不平衡区域中的布局特征,仍以珠江为界,划分珠三角地区东岸范围为广州、深圳、东莞和惠州;西岸范围为珠海、佛山、江门、中山和肇庆(图1-a)②在历史的东、西岸划分过程中,由于广州的行政区域跨越珠江两岸,所以其归属东岸和西岸成为争议的焦点,有将其分为部分、也有将其整体归为东岸或西岸。在本研究中,将其整体划入东岸,原因有二:一是随着“东进”“南拓”战略的推进,经济重心逐渐向东部(天河区—珠江东岸)转移;二是区域划分的完整性,佛山与广州的分界线与肇庆呈一条直线,如果将广州割裂,两岸区域则明显不规整。。环珠江口地区包括广州的南沙、番禺、海珠、荔湾、越秀、天河、黄埔7区和深圳、东莞、珠海、中山4市;外围地区包括广州的白云、花都、增城、从化4区和江门、肇庆、佛山、惠州4 市(图1-b)。珠三角地区先进制造业就业人员和营业收入分别由2004年的445.19万人和13 906.26 亿元增加到2018 年的828.25 万人和79 381.73 亿元,分别占广东省2004 年的96.14%和87.40 %,2018年的94.52%和88.92%,年均增长率分别为4.53%和13.25%③资料来源:根据9市2004、2018年经济普查年鉴中9类制造业行业的就业人员和营业收入表计算得出。。

图1 珠三角地区东岸和西岸(a)以及环珠江口地区和外围地区(b)Fig.1 East bank and west bank(a), arounding area and the peripheral area(b) of the Pearl River

1.2 数据来源

本研究所采用的区县就业人员和面积数据来自珠三角地区9市2004、2008、2013和2018年的经济普查年鉴。先进制造业指《珠三角地区改革发展规划纲要(2008—2020)》规定的石化、装备制造、汽车、家用电器、电子信息制造业5类,包含经济普查年鉴中9 类制造业行业。石化制造业对应9 市的经济普查年鉴制造业分类中的石油加工、炼焦和核燃料加工业,化学原料和化学制品制造业,化学纤维制造业。装备制造业对应其中的通用设备制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业。汽车制造业即为经济普查年鉴中的汽车制造业。家用电器制造业对应其中的电气机械和器材制造业。电子信息制造业对应其中的计算机、通信和其他电子设备制造业。分析影响珠三角地区先进制造业布局特征形成和发展因素的定性分析资料,来自9个城市政府部门、企业、行业协会的深度访谈,到企业的实地考察和政府文件。

1.3 研究方法

1.3.1 定量方法 采用先进制造业就业人员密度、增长率、全局莫兰指数、锡尔指数4个指标,量化珠三角地区区县层面的空间分布演变特征。采用密度反映珠三角地区先进制造业空间分布的强度,其为珠三角区域(城市、区县)就业人员与面积的比值。采用增长率反映珠三角地区先进制造业空间分布的变化,其为珠三角区域(城市、区县)就业人员与上一次经济普查年度就业人员的平均比值。采用全局莫兰指数(Global Moran'sI)反映珠三角地区先进制造业空间分布的相关性,其值范围在 [-1,1]。当Moran'sI>0时,表明分布相关,值越大越相关;当Moran'sI=0时,表明随机分布;当Moran'sI<0,表明分布不相关,值越小越不相关。采用锡尔指数(Theil Index)反映珠三角地区先进制造业空间分布的集中程度,其值越小表示集中程度越低,值越大集中程度越高。

1.3.2 定性方法 采用深度访谈、实地调查和文献分析等定性方法探讨影响因素。2020年5月跟随广东省工业和信息化厅《广东省制造业高质量发展“十四五”规划》团队走访了珠三角地区9市,在各市工业和信息化局的组织下,分别与当地的发展改革委、科技创新委、规划和自然资源局、金融监管局等相关政府部门和行业协会进行座谈交流,并实地考察该市先进制造业的重点企业,如汽车制造业的龙头企业广汽埃安、比亚迪;电子信息制造业的龙头企业中兴通讯、OPPO、英诺赛科、珠海越亚、粤芯;设备制造业的龙头企业大族激光、迈瑞医疗、华大基因、江门中车;家用电器的龙头企业美的、格力;石化制造业的中海炼化、冠宇电池。团队还参加了广东省汽车产业协会组织的2020、2021年广东省汽车零部件论坛,与20多家广东省的零部件企业就政府鼓励政策和优化政策、城市特性、企业特性对企业的区位选择、迁移和就业人员的增加、减少的影响进行了访谈。

从社会、自然和经济3 个方面和政府、城市(区县)和企业3个维度提取具体因素分析影响珠三角地区先进制造业布局特征演变的原因。丁俊等(2016)提出影响珠三角地区工业生产布局的因素主要在于自然资源和交通条件、城镇化与开发区设置、政策引导与调控、经济全球化与要素流动,刘汉初等(2020)认为珠三角地区制造业集疏与产业空间格局变动的主要因素是资源环境承载力、区位与交通条件、经济技术水平、制度与政策、集聚经济。这些因素可以归纳为社会(政策引导与调控、制度与政策、城镇化与开发区设置、技术水平)、自然(自然资源与交通条件、区位与交通条件、资源环境承载力)和经济(经济全球化与要素流动、经济水平、集聚经济)3 个方面,结合近几年的技术创新热点——数字化、限制资源环境承载力的新规则——环境规则和企业外迁现象(溢出效应),重点分析交通条件中的港口条件(珠三角地区的区县已形成四通八达成熟的高速公路和铁路,只有港口条件不同),本研究具体从区域和城市政府的鼓励政策、数字化和环境规制的政府优化政策、区位优势和港口优势的城市特性,集聚经济和溢出效应的企业特性8个方面,探讨先进制造业布局时空演变的原因。

2 先进制造业布局时空演变特征

2.1 区域层面

2004—2018年珠三角地区先进制造业总体呈增长趋势,年均增长率为4.53%,其中2004—2008年期间增长最快,年均增长率为9.49%,2009—2013年年增长率下降到5.63%,2014—2018年为-0.31%。珠三角地区4个区域先进制造业密度和增速差异较大。从先进制造业就业人员密度看,东岸的就业人员密度明显高于西岸,环珠江口地区就业人员密度明显高于外围地区。2004—2018年东岸的先进制造业就业人员密度约为西岸的4倍,环珠江口地区的先进制造业就业人员密度约为外围地区的11倍。从先进制造业就业人员增速看,4 个区域总体呈正增长且增速相近。2004—2018年珠三角地区4个区域的先进制造业就业人员总体呈增长趋势,增速大致相同,都在4%~5%,2004—2013年4个区域都呈正增长,2004—2008年西岸增速略快,2009—2013年环珠江口地区增长略快,到2014—2018年只有外围地区是正增长(表1)。

表1 珠三角地区区域层面先进制造业就业人员密度分布及年均增长率Table 1 Employment density and annual growth rate of advanced manufacturing at regional level in the PRD

2.2 城市层面

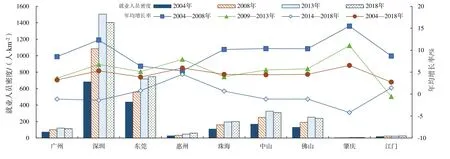

珠三角地区9市先进制造业在2004—2018年的就业人员密度差距巨大,其值从高到低依次为:深圳>东莞>中山>佛山>珠海>广州>惠州>江门>肇庆(图2),其中,深圳的先进制造业就业人员密度在2013 年是肇庆的212 倍,2004 年是肇庆的289 倍。珠三角地区9市的先进制造业就业人员密度分布与制造业类似(丁俊 等,2016)。

图2 珠三角地区城市层面先进制造业就业人员密度和年均增长率Fig.2 Employment density and annual growth rate of advanced manufacturing at city level in the PRD

从先进制造业就业人员增速看,9 市先进制造业就业人员不同时期增速各不相同。2004—2018年珠三角地区9市先进制造业就业人员总趋势呈正增长,肇庆、惠州、深圳年均增长率超过5%,江门年均增长率最低,为2.73%,其他城市增速从高到低依次为:佛山>珠海>中山>东莞>广州。2004—2008 年9 市都呈正增长且速度很快,其中肇庆最快,年均增长率为15.49%,深圳次之,年均增长率为12.33%,中山、佛山和珠海年均增长率都高于10%;2009—2013年江门出现负增长,其他城市仍为正增长,但增速有所下降,肇庆增速仍居首位,为11.06%;2014—2018 年有5 市增速为负,惠州、珠海、江门和东莞增速为正,其中惠州最快,年均增长率为4.49%(图3)。

2.3 区县层面

2.3.1 就业人员密度逐步上升 2004—2018 年珠三角地区先进制造业就业人员密度逐步上升。2004年就业人员密度≥500人/km2的城区有5个位于深圳,峰值集中在深圳福田区,为1 151 人/km2;2008 年就业人员密度≥500 人/km2的区县增加到8 个和1 个市(东莞),其中1个城区在西岸的佛山顺德区,峰值集中在龙华区,为2 142 人/km2;2013 年符合上述标准的区县数量增加到11个,新增了广州黄埔和佛山禅城2个城区,龙华区的峰值继续上升,数值高达3 675 人/km2;2018 年就业人员密度≥500 人/km2的区县减少到10 个,深圳和佛山各减少了1 个城区,江门增加了1个江海城区,峰值集中在深圳光明区,数值下降到2 892人/km2(图3和表2)。区县层面的先进制造业就业人员密度分布,进一步说明环珠江口地区的东岸是先进制造业就业人员的集聚地,且集聚范围越来越大。

表2 珠三角地区先进制造业就业人员密度>500人/km2的区县Table 2 The districts of advanced manufacturing density above 500 employment /km2 in the PRD

2.3.2 “核心-多次核心-多层边缘”空间结构

根据中心是密度最高的单元、次中心密度需要达到一定的数量(门槛)并与中心要有一定距离的定义(蒋丽,2009)。珠三角地区先进制造业的中心定义为就业人员密度≥1 000人/km2的区县,次中心定义为≥500 人//km2且≤1 000 人//km2,与中心有一定距离的区县。珠三角地区空间分布形态由2004 年的“核心(深圳4 区)-多层边缘④边缘的层数取决于密度的分级。”空间结构演变为2008 年的“核心(深圳3 区与东莞)-单次核心(顺德)-多层边缘”,到2013年转变为“核心(深圳4 区)-两次核心(顺德+禅城、黄埔)-多层边缘”,2018年逐步形成“核心(深圳5区)-三次核心(顺德、黄埔、江海)-多层边缘”空间结构(表2和图4)。珠三角地区先进制造业空间分布结构与一般制造业分布的“核心-边缘”空间结构(丁俊 等,2016;李汉青,2018)相吻合,与广州市先进制造业的空间结构(蒋丽,2022a)也基本一致,但也存在不同之处,广州市的核心和圈层密度都发生了从核心圈层⑤边缘即对应圈层,在区域习惯称为边缘,在城市称为“圈层”。向内圈层转移,但珠三角地区的核心是在原来的基础上持续扩张和增强,第一、二、三层级边缘面积都略有增加⑥核心层、第一、第二、第三层分别对应图3中的前四个层级。。

图4 珠三角地区区县级别先进制造业就业人员年均增长率Fig.4 Annual Growth rate of advanced manufacturing employment at district level of the PRD

2.3.3 中心城市的分布逐渐郊区化 2004—2018年广州的荔湾、越秀、海珠、天河4个中心城区和深圳的罗湖、福田和盐田3个中心城区的先进制造业就业人员密度逐渐下降,而广州的黄埔、白云、番禺、增城、从化5 个郊区和深圳的南山、宝安、龙岗、光明、坪山、龙华6个郊区的先进制造业就业人员密度逐步上升(见图3)。广州先进制造业就业人员郊区化现象与已有研究(蒋丽,2022a)中广州镇街层面的结果一致。

2.3.4 增速逐步下降 2004—2018年珠三角地区先进制造业就业人员增长的区县有36个,年均增长率在10%以上的有11 个。其中2004—2008 年区县有39 个,年均增长率10%以上有27 个;2009—2013年区县下降到36个,增长率在10%以上的下降到9个;2014—2018 年区县持续下降到22 个,年均增长率10%以上只有2个(图4)。区县层面的先进制造业就业人员增长率分布呈现外围地区年均增长率高于环珠江口地区特征。

2.3.5 空间分布相关程度很高但逐步下降 2004年珠三角地区先进制造业就业人员的全局莫兰指数值高达0.753,之后逐步下降,到2008 年的其数值为0.650,2013年数值为0.593,2018年数值下降到0.587。这与广州市先进制造业空间分布相关性结果(蒋丽,2022a)正好相反,说明珠三角地区与广州市先进制造业的空间分布相关性不同。广州市先进制造业空间分布相关性越来越高,主要由于广州市政府实施的工业园区发展政策,即鼓励先进制造业进园区集中统一管理(蒋丽,2022);而珠三角地区先进制造业就业人员空间分布在2004年相关程度较高,但随着先进制造业中心城市——深圳向相邻地区的空间溢出效应逐渐增强,外围地区先进制造业也在快速增长,因此珠三角地区先进制造业的空间分布相关性逐渐降低,分布也越来越松散。

2.3.6 集聚程度中等偏上且逐步升高 锡尔指数结果显示,珠三角地区先进制造业就业人员集聚值在2004、 2008、 2013、 2018 年 分 别 为55.75%、57.98%、62.07%、58.46%,反映珠三角地区先进制造业就业人员集聚程度中等偏上。2004—2013年集聚程度从55.75%逐步上升到62.07%,2018 年下降到58.46%,说明先进制造业就业人员在2004—2013年持续向密度高的区县聚集,2014—2018年则在密度低的区县聚集或由密度高的区县向密度低的区县或者珠三角地区之外扩散。珠三角地区先进制造业集聚程度略低于广州市先进制造业集聚程度(蒋丽,2022a),但比珠三角地区一般制造业集聚程度高(刘汉初 等,2020),这是由于先进制造业大都由集聚程度较高的资本和技术密集型企业组成,而劳动密集型制造业的集聚程度较低(刘汉初等,2020)。

3 影响因素分析

3.1 政府鼓励政策

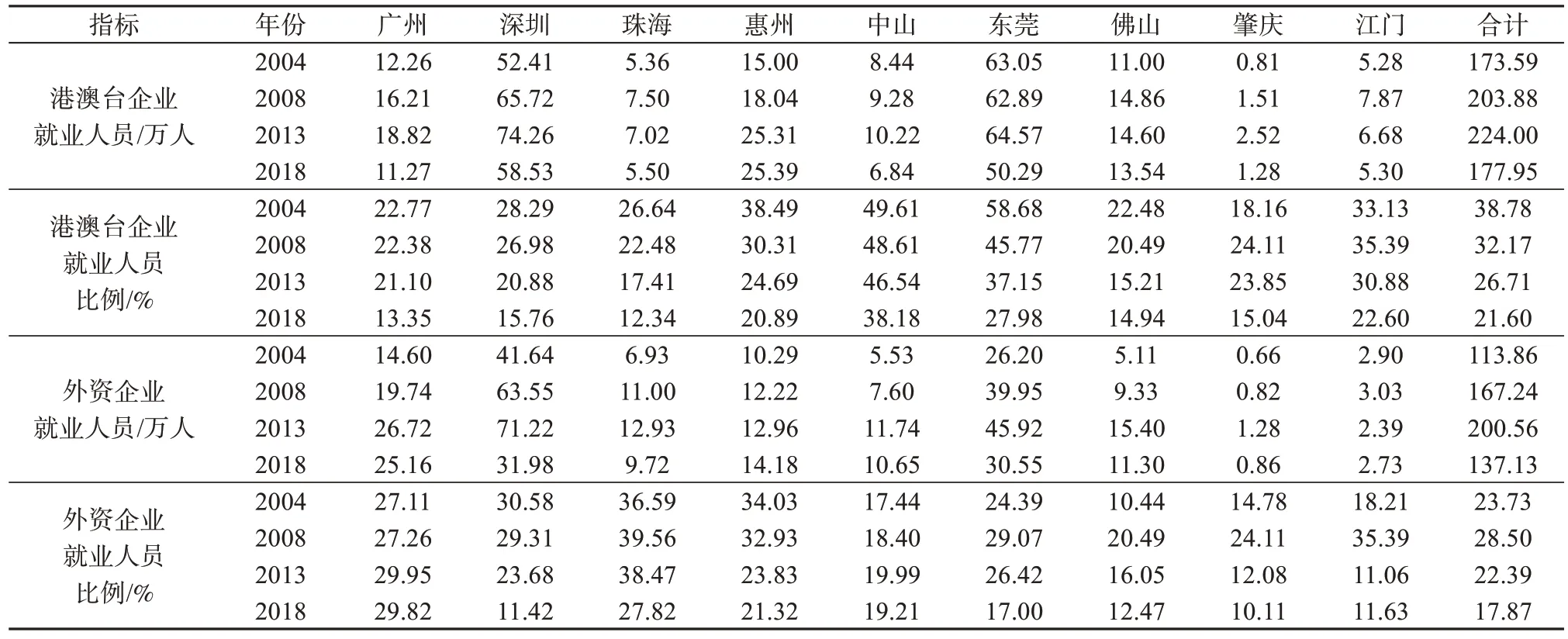

国家和广东省持续制定的区域政策鼓励了珠三角地区发展先进制造业,促使就业人员密度增加。20 世纪70 年代末中国开始实行改革开放,作为排头兵的珠三角地区,凭借优惠的政策环境和庞大的市场吸引了大量的“三来一补”和“三资企业”(Yang, 2006),珠三角地区也因此发展成为世界制造工厂。2004年珠三角地区先进制造业中外资企业与港澳台企业就业人员比例高达62.51%,是珠三角地区先进制造业发展的主要驱动力(表3)。2008年底国务院批复的《珠江三角洲地区改革发展规划纲要(2008―2020)》明确提出“到2020年珠三角地区要建设世界先进制造业基地,形成以先进制造业为主的产业结构,先进制造业增加值占工业增加值的比例超过50%”(国家发展和改革委员会,2008),极大地促进了珠三角地区先进制造业的发展。某90年代初到珠海投资的电子企业的经理表示(访谈于广州,2021年10月):“我们企业20世纪90年代初期就来到珠海投资,是因为珠海市是经济特区,提供了“两头在外”的优惠政策,又拥有良好的港口条件,便于运输(商品)回日本、全国甚至世界各地;另外,珠三角地区市场庞大,90年代末期日本汽车来广州投资,我们企业原来在日本就是汽车的电子供应商,现在又成为广州日资汽车企业的电子供应商,因此一直在珠海发展。”

表3 珠三角地区先进制造业港澳台企业和外资企业就业人员人数和比例Table 3 Employment and percentage of HK, MC, TW and foreign firms in advanced manufacturing of the PRD

各个城市政府制定的政策鼓励珠三角地区不同城市重点发展的先进制造业行业各有不同,导致各城市先进制造业就业人员密度上升趋势也有所不同。广州政府重点支持汽车制造业的发展,使广州成为珠三角地区的汽车制造业中心和中国汽车五大汽车生产基地之一,致使广州汽车制造业就业人员密度增加;深圳、东莞和惠州政府重点支持电子信息制造业的发展,使珠三角地区东岸成为电子信息制造业中心,进而促使3市电子信息制造业就业人员密度上升;佛山、中山、珠海政府重点支持装备制造业的发展,使珠三角地区西岸成为装备制造业中心,推动装备制造业就业人员密度上升。广州市工信局的某政府人员表示(访谈于广州,2022年9月):“中央、广东省、广州市政府从20 世纪90 年代就一直持续制定实时的政策,大力支持广州市汽车制造业的发展,才有现今连续三年成为我国汽车产量第一的城市(的结果)。”

3.2 政府优化政策

中国已经进入数字化时代,机器替代人、上云上平台等制造业数字化转型措施解放了人类劳动,使珠三角地区先进制造业就业人员密度减少。珠三角地区先进制造业的数字化程度高(蒋丽,2022b),营业收入从2013 年的48 843.15 亿元增加到2018 年的79 381.73 亿元,但就业人员数量却下降了13.16万人,同时,人均营业收入从2013年的58元/人增加到2018年的95元/人。如广州南沙美的工厂经过8年的数字化改造,就业人员从2010年的6 000多人减少到2018年的3 000多人,工厂的净利润比改造前增长了近1/5;广州夏港街道的化学原料和化学制品制造业以及计算机、通信和其他电子设备制造业也实施了数字化转型,其就业人员2018年相比2013年下降了1/2(蒋丽,2022a)。

环境规制直接影响了珠三角地区污染制造业空间分布(沈静 等,2014)。如广州2008 年制定了《关于市区产业“退二进三”工作的意见》,计划在2010—2015年分批关停或搬迁位于市区的279家影响环境保护类和危险化学品企业,部分转移至郊区的工业园(广州市人民政府,2008)。该措施造成广州市区的先进制造业就业人员密度迅速下降和郊区的快速上升(蒋丽,2022a)。此外,现如今位于湛江东海岛的中科(广东)炼化有限公司(简称“中科炼化”),于2005年选址广州南沙,但由于南沙位于珠三角地区的中心,其环境容量无法满足其发展,最终该企业从广州南沙迁移至湛江,这影响了广州南沙先进制造业就业人员密度的增长。中科炼化的工作人员表示(访谈于湛江,2020年5月):“我们原计划在广州南沙建设炼化基地,但由于环境容量的原因只能搬迁至湛江东海岛,因此从立项到建成经历了14年才建成。”

3.3 城市特性

珠三角地区邻近港澳区位,其区位优势吸引了大量的港澳企业向大陆(尤其是珠三角地区)转移,以“前店后厂”的发展模式为主(Sit, 1998),推动先进制造业就业人员密度增加,尤其是最邻近的城市深圳和东莞先进制造业就业人员密度增加。珠三角地区集聚了大量的港澳台企业,2004年先进制造业港澳台企业就业人员比例高达38.78%,分别超过内资企业就业人员比例37.49%和外资企业就业人员比例23.73%;虽然2004—2013 年比例有所下降,但数量还在上升(见表3)。香港自20 世纪80年代开始将制造工厂分散到珠三角地区的各个城市,其主要考虑的是两地在地理和文化层面上的临近性⑦莞籍香港同胞有74万人,回内地投资的首选区域便是东莞(朱华晟 等,2002)。2004 年东莞先进制造业港澳台企业就业人员数量和比例为63.05 万人和58.68%,均位于珠三角地区9市首位(见表3)。

珠三角地区沿海沿江的城市拥有众多优良港口,交通便利,运输成本低,为这些城市(区县)尤其是港口密布的环珠江口地区先进制造业的集聚提供了良好的条件,其就业人员密度较高。广州、深圳、珠海、中山、惠州、江门都是沿海(江)城市,各市都拥有若干港口和港区(图5),共有300多条国际航线通往世界各地,为所在城市的企业提供了相对航空、公路和铁路等运输方式更低的运输成本。按货物吞吐量水平排名,广州港、深圳港、东莞港、珠海港(都位于环珠江口地区)分别名列2021 年全球港口的第5、21、38和57 位;按全球集装箱吞吐量排名,深圳港和广州港分别名列第4 和第5 位。此外,南沙汽车码头是全国平行进口车汽车第二大口岸和全国最大汽车码头集群。

图5 珠三角地区主要港区分布Fig.5 Distribution of the major ports in PRD

3.4 企业特性

集聚经济直接影响到珠三角地区先进制造业空间集聚,推进集聚程度和密度增加。集聚经济是影响珠三角地区2005年后外资制造业空间集聚的关键因素(叶玉瑶 等,2019)。电子信息制造业和汽车都具有供应链长和空间分布集聚的显著特征,当外资电子信息和汽车龙头企业投资到珠三角地区时,其供应商(零部件企业)也跟随其到当地投资并布局在龙头企业的周边地区。如台湾计算机制造业投资到东莞的后向联系性非常强,呈现集群投资模式,并在当地具有很强的集聚性(Yang et al.,2010);日本汽车投资到广州的模式为基于企业联盟的垂直网络投资,也称垂直企业联盟集聚,即零部件企业都跟随其上游企业形成企业联盟,并临近上游企业在广州形成东部(黄埔本田)、北部(花都日产)和南部(南沙丰田)三大汽车制造业基地(蒋丽,2020)。广州近10家日资汽车零部件供应商皆表示(访谈于广州,2020年9月):“我们企业在日本就是本田、丰田、日产整车/发动机的零部件供应商,他们到哪里设厂我们就跟随到那里设厂,距离不超过2小时车程。”

溢出效应直接导致珠三角地区先进制造业空间分布分散,致使先进制造业就业人员空间分布相关程度和增速下降。深圳先进制造业已呈现明显的溢出效应,其先进制造业龙头企业纷纷将制造工厂迁至珠三角地区内部其他城市或珠三角地区之外,如比亚迪在2006年将电池等零部件制造工厂设置在惠州,2015年又将新能源汽车生产基地建在汕尾;中兴在2014年将生产基地迁往河源;大疆和华为分别在2013 和2016 年将制造工厂迁至东莞。据深圳市工信局某工作人员解释(访谈于深圳,2020 年5月):“华为是因为深圳不能提供生产车间所需的用地而迁至东莞松山湖。”2000年之后,尤其是2008年全球金融危机后,珠三角地区的港澳台和外资电子制造业开始向内陆地区和长三角地区甚至东南亚的越南转移。如深圳的富士康于2009 和2010 年向内陆地区转移,分别在重庆和郑州建设生产基地(Yang et al., 2017);东莞的中小电子信息制造业企业从21 世纪初开始迁移到制度环境更有利的越南(Chan et al., 2021)。

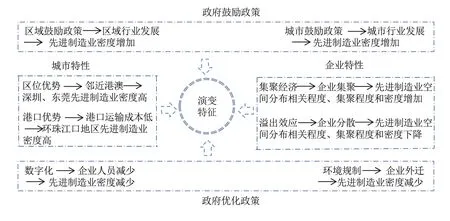

总之,区域与城市政府的鼓励政策、数字化和环境规则的政府优化政策、区位优势和港口优势的城市特性、集聚经济和溢出效应的企业特性这8大涉及社会、经济、环境因素综合作用形成了珠三角地区先进制造业布局时空演变特征(图6)。这些影响因素与一般制造业的大致相同(丁俊 等,2016;刘汉初 等,2020)。

图6 珠三角地区先进制造业布局时空演变的影响因素Fig.6 Influence factors on spatial-temporal patterns of the advanced manufacturing in the PRD

4 结论与讨论

4.1 结论

以2004、2008、2013、2018年珠三角地区9个城市经济普查中,区县层级先进制造业就业人员数据为基础,采用密度、增长率、全局莫兰指数、锡尔指数和ArcGIS 空间分析方法,探究珠三角地区先进制造业的时空布局特征及影响因素。研究发现:1)在区域层面,环珠江口地区和东岸先进制造业就业人员密度相对于外围地区和西岸较高,但4 个区域增速相近,其中,2014—2018 年均为负增长。2)在城市层面,先进制造业就业人员主要分布在深圳、东莞和中山,肇庆、惠州、深圳增速超过5%,2014—2018 年深圳、佛山、中山、东莞、广州为负增长。3)在区县层面,先进制造业呈现由“核心-多层边缘”演变为“核心-多次核心-多层边缘”空间结构。广州和深圳先进制造业的密度分布逐渐出现郊区化,区县先进制造业密度越来越高,增速越来越低,空间分布相关程度高但呈下降趋势,集聚程度中等偏上且呈上升趋势。珠三角地区先进制造业比一般制造业集聚程度更高。4)政府对区域和城市的鼓励政策、由区位优势和港口优势带来的城市特性、先进制造业本身具有的集聚经济企业特性,共同促进珠三角地区尤其是环珠江口地区的先进制造业发展,致使就业人员集聚程度增强,企业密度和空间分布相关程度增加。而政府关于数字化和环境规制的优化政策以及溢出效应等企业特性抑制了该地区先进制造业的发展,造成就业人员空间分布相关程度逐渐下降;2014—2018年就业人员密度减少并出现负增长,其集聚程度略有下降。社会、自然、经济3个层次的因素共同作用促进珠三角地区先进制造业空间特征的演变。原有一般制造业空间布局影响因素理论同样适用于先进制造业空间布局。

4.2 讨论

本文应用珠三角地区9 市的4次经济普查,分析先进制造业就业人员数据,从区域、城市和区县3个层面分别呈现其空间分布特征,并基于社会、自然、经济3方面的影响因素,综合探讨了其空间分布特征演变的原因,可为珠三角地区各级政府制定促进先进制造业发展政策提供决策参考。

本研究仍存在不足之处,如先进制造业类别采用《珠三角地区改革发展规划纲要(2008—2020)》中划定的5类石化、装备制造、汽车、家用电器和电子信息制造业,只能揭示珠三角地区先进制造业布局的时空演变特征和影响因素,结果只适应珠三角地区,并不一定适用于其他地区和国家,因此本研究不具有普遍适用性,但对其他城市群有一定的参考价值。一般来说,分析单位越小越能精确地反映一个区域制造业空间布局特征(刘汉初 等,2020),本研究最小空间尺度为区县层面,不如街镇尺度更能精确地反映珠三角地区先进制造业布局的演变特征。

本研究基于区县级别先进制造业就业人员数据,采用密度、增长率、全局莫兰指数、锡尔指数探讨了珠三角地区先进制造业布局空间演变特征,未来可以采用其他数据如企业数据、POI数据,结合其他研究方法如核密度、EG 指数和数量模型更全面地揭示其演变特征。本研究采用定性的方法阐释了影响因素的作用,未来可以采用具体的指标量化方法,以厘清这些影响因素的重要程度,为各级政府制定政策提供更加具体的决策参考。

珠三角地区先进制造业是《粤港澳大湾区发展规划纲要》和广东省9市“十四五”规划的重要内容,未来发展潜力无限,其空间布局也面临诸多变化,如外围地区密度增速是否一直持续并超过珠江口地区,分布是否会更分散或者更集中,分布相关程度更低等,都需要继续跟踪研究。