基于多源数据的产业区域协同发展评价体系研究

——以珠三角新一代电子信息产业集群为例

2023-11-13林艾媛辜智慧谭有为陈立恒

林艾媛,辜智慧,谭有为,陈 宇,陈立恒

(深圳大学 建筑与城市规划学院,广东 深圳518060)

随着区域一体化的推进,产业协同已成为提升区域整体竞争力实现社会经济高质量发展的重要路径(冯琰玮 等,2022)。近年来,《京津冀协同发展规划纲要》《长江三角洲区域一体化发展规划纲要》《粤港澳大湾区发展规划纲要》等一系列国家战略相继颁布实施,促进区域协同以提升城市群发展已是新阶段的共同战略目标(方创琳,2017;张虹鸥等,2018)。2021 年广东省政府指出珠三角地区由产业集聚化转向产业集群化,集群化的背后依托的是城际产业间的优势互补与分工合作(赵梓渝 等,2021)。然而,产业结构同质化等问题正制约着珠三角城市群的分工协作,阻碍着规模经济的形成(马路遥,2021),如何推动产业集群跨越城市布局形成有序的协同关系,对珠三角城市群经济增长与社会稳健发展至关重要。

协同理论来源于协同论(Haken,1973),该理论认为任何系统都由多个子系统组成,在开放条件下,各系统处于非平衡状态,经由子系统内部要素间的非线性关系产生协同效应(郭烁 等,2021),产业协同就是在开放条件下,作为国民经济运行的子系统,各产业或产业群相互协调合作形成宏观有序结构的过程(徐力行 等,2007),其通过产业、地区间不均衡的态势,依托相互间复杂的作用推进产业共同演化(王兴明,2013),这种演化不仅存在于单一的产业或行业中,不同产业间的交易也会产生协同作用(Ellison,1997)。国外学者常从产业、行业间相互配合所达成的经济效益研究产业协同(Martin, 2004; Marika et al.,2015; Martin et al.,2018);国内学者更多关注产业空间视角下的城市群协同发展(马海涛 等,2018;叶玉瑶 等,2022),其中珠三角城市群协同发展并非全新话题,但大部分集中于湾区两地的协同机制讨论、区域一体化(刘毅 等,2019;纪捷韩 等,2022),尚缺乏集群视角下的珠三角城市群产业协同发展评价的整体认知。

产业协同发展评价能监测产业发展的实施效果,并根据发展情况做出相应的调整(陈婷 等,2017)。当前,围绕产业协同评价展开的研究主要分为2类:1)利用统计年鉴等传统数据,通过建立模型的方式实证分析以提出具体建议,其中灰色关联度法被广泛采用,但该方法多用于测量三次产业协同(彭继增 等,2015),结果仅能反映产业整体情况,无法体现具体产业内部结构差异(刘怡 等,2017)。因此,在具体产业的协同测度上往往选用其他模型进行评价,如Venables(1993)、Rikard(2005)基于垂直关联模型,分别解释了制造业的区位协同选择问题与上中下游企业间的协同集聚特征。2)采用出行、投融资等流数据研究区域层面的要素流动。如陈世栋(2018)通过构建“百度指数”判别粤港澳大湾区城际间的联系强度,提出利用“广佛—深港”要素走廊串联区域产业专业镇。手机信令数据包含交通流、人流等要素信息,为从网络视角定量分析城际间的产业发展提供技术支撑(郑晓伟 等,2018;傅娟 等,2020)。部分学者运用经济流、交通流等改进Zipf等(1946)的引力模型,以研究城际产业间的协同关系(梁绮琪,2020;李砚忠,2022)。王长建等(2022)综合运用流空间、大数据、网络分析等理论与方法,分析粤港澳大湾区城际间的关联性与产业协同创新发展水平。基于流数据的研究,能从动态视角测度多城市主体间的产业协同关系,但研究多与城市网络结构相关,较少深入到具体产业集群类型进行产业协同分析。此外,产业协同指标体系也没有统一标准,各学者因研究视角和目标的差异而有不同的指标体系(José et al., 2007;眭文娟 等,2018;杜德林 等,2020)。基于传统统计数据的指标体系常从空间、规模、制度等宏观方面入手,采用投入-产出方法(Dario et al., 2018;李宁,2021),但其指标设计的数学特性复杂,量化结果难以进一步分析(王长建 等,2022)。

综上,近年来针对产业协同的研究逐渐增多,但协同评价的研究仍停留于传统统计数据,在具体产业集群的协同研究不够深入。因此,本文基于多源流数据综合,选取能反映产业协同发展的指标,构建产业协同发展评价体系,并以珠三角新一代电子信息产业集群为例开展应用与实践。以期为城际产业集群协同发展机制研究提供依据,为城市规划和政策制定提供参考,推动地区经济的可持续增长。

1 产业协同发展评价体系构建

1.1 产业协同评价模型

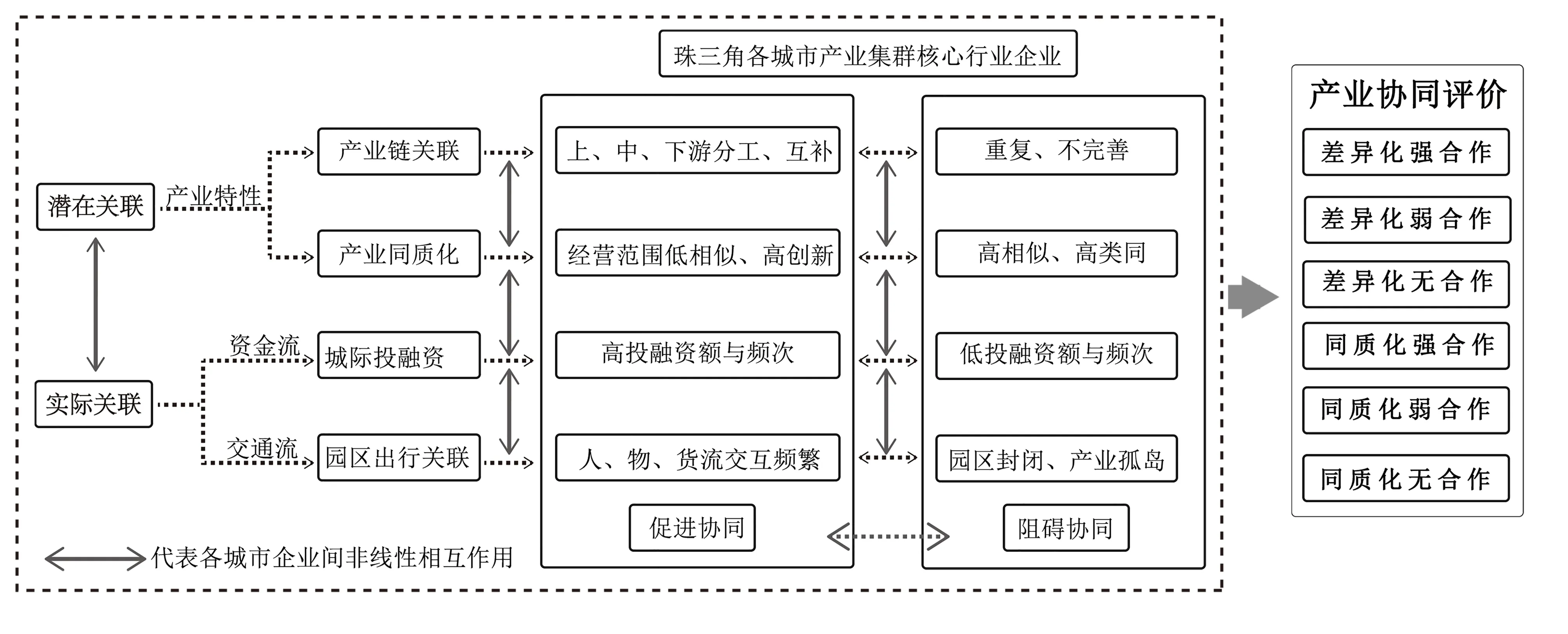

产业集群作为区域产业协同的子系统,在创新网络、便捷运输、产品差异化、较长的生产链以及多变的市场环境等开放条件下形成(Claus et al.,2002),其主体是地理邻近并具有相同或相关的产业领域的企业或关联机构(Porter, 1990),各主体通过纵向的价值分工、横向的经济合作与密切的产业交流实现产业共同演化(张长森,2014)。在此基础上,学界常从集群各主体间的地理邻近性、网络交互性、价值链关联等入手,通过企业或关联机构的空间选址、互补合作、经济交往等的非线性相互作用(何金廖 等,2018;孙国民 等,2018;余福茂 等,2018)进行协同集聚、协同创新或协同综合评价,其中各主体间的互补合作暗含产业结构的差异化与同质化,常通过产业同构、产业相似度、产业影响力系数等测算(白孝忠 等,2018;查婷俊,2021),以从侧面反映城际间的协同能力,而企业间的空间选址与经济交往等涉及产业成长基础与交互水平,常采用区位商、资金流、交通流等直接测度(温锋华 等,2017;王长建 等,2022),以反映城际间的实际协同度,即各城际间产业集群协同关系包含潜在关联和实际关联2 个维度。因此,本文从潜在关联和实际关联间的协同关系出发,以集群企业在产业链关联、产业同质化、城际投融资与园区出行关联上的非线性相互作用为连接,构建产业集群区域协同发展评价模型(图1)。

图1 产业协同关系评价模型Fig.1 Evaluation model of industrial synergy

该模型中,潜在关联是根据两地间产业的结构差异与经营范围差异判断两地在同类产业上的差异性与同质性,包含产业链关联、产业同质化2项指标。实际关联根据两地在同类产业上的资金流、交通流往来情况判断两地产业关系属于合作或无关系,由城际投融资与园区出行关联2 项指标构成。具体指标说明与计算为:

1)产业链关联指标通过对产业集群的上下游生产企业进行划分,计算不同类型企业之间的潜在关联,以进一步探讨产业集群的协同发展,该值越高,意味着城际间的产业链布局差异越大,两者的潜在合作协同度越高。计算公式为:

式中:Rij指产业间的潜在关联强度;Pi、Pj指对比城市,m取值的1、2、3 分别代表该产业生产链的上、中、下游产业,Pj1为该城市的上游企业占比,Pj2为该城市的中游企业占比,Pj3为该城市的下游企业占比。

2)产业同质化指标通过计算两地间城市内所有产业经营范围的相似度,得出城市间的语义关联。首先,将产业经营范围的词频转换为向量,再计算不同城市该产业的词频向量间的语义相似度,相似度越高,城市间的产业经营范围重合度越高,同质化倾向更为显著。词频向量的转换采用文本赋权方法TF-IDF(Salton, 1983),计算公式为:

式中:TF-IDF 指词频向量;tfj(wi)表示词项wi在经营范围文本j中出现的频率;N表示城市经营范围集合中所有文本的总数;df(wi)表示经营范围集合中有多少条文本出现当前词项wi。

通过对经营范围集合中的每一个词项都进行上述分析,得到每一个城市经营范围中每一个词项的TF-IDF 值。再利用这些TF-IDF 值为每条经营范围文本建立一个向量模型,并计算向量间的余弦相似度综合,确定两城市行业间的相似性,计算公式为:

3)城际投融资指标中,通过统计湾区两两城市间的投资总和,以判断各产业城市间的投资强度。计算公式为:

式中:Fij指城际间投融资强度;Ii、Ij指对比城市;m,n代表每个企业对对比城市的投资金额;X1为对比城市甲的企业数量;X2为对比城市乙的企业数量。

4)出行关联指标中,通过对不同城市在产业集群的空间聚集典型区在城际之间的出行关联,判别其城际联系强度。计算公式为:

式中:Tij指城际间出行联系强度;Ci、Cj指对比城市;m、n代表每个产业园区的跨城出行频次;X1为对比城市甲的产业园区数量;X2为对比城市乙的产业园区数量。

对各项指标结果进行标准化处理,取均值+1倍标准差作为高值判断,通过联立潜在关联与实际关联指标,最终构成各产业在城市间的协同发展关系评价,如表1所示。当潜在关联较高时,认为城际间存在合作关系的可能性,合作水平由实际关联决定,其他情况则认为协同关系不显著。

表1 产业协同关系评价类型Table 1 Types of industrial synergy evaluation types

1.2 研究对象与数据来源

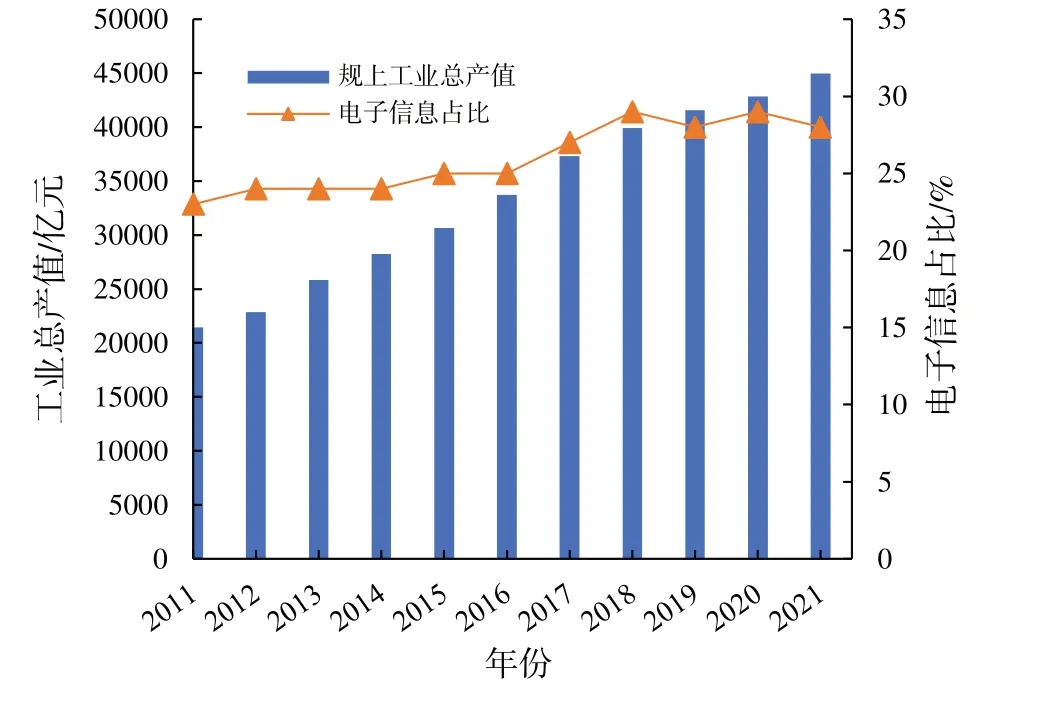

电子信息产业是珠三角城市群的核心产业,具备长产业链、资金密集等特征,分析珠三角新一代电子信息产业集群的协同发展特征,对促进中国城市群产业协同发展具有重要意义。2021年《广东省制造业高质量发展“十四五”规划》(广东省人民政府,2021)中明确提出培育新一代电子信息产业集群为广东省战略性支柱产业集群,在继续做优做强电子信息产业带的同时,实现从“世界工厂”向“广东创造”转变。参照广东省统计局(2020)发布的《广东新一代电子信息战略性支柱产业集群发展现状和对策研究》中的统计口径,确定集群对应的国民经济行业分类代码为C39;细分行业领域为计算机、通信和其他电子设备制造业。珠三角地区是中国最重要的电子信息产业基地之一,包括广州、深圳、珠海、佛山、江门、东莞、中山、肇庆、惠州9个地级市,纵观珠三角电子信息产业发展历程大致包含从“三来一补”的低端产品组装加工到技术水平提高、规模扩张的新兴产业建设,再到十八大以来以知识主导与创新驱动为导向的高质量发展3个阶段,其产业结构不断调整升级,产业规模、创收能力等持续扩大提高,稳步推动着地区经济增长(向晓梅 等,2018)。数据显示,2021年珠三角城市群新一代电子信息规模以上工业总产值为4.5万亿元,占总产值的28%(图2),其中10家企业营收超1 000亿元,24家企业进入2021年全国电子信息百强,33 家企业进入2021 年全国电子元器件百强,电子信息产业当之无愧的成为珠三角城市群工业中最重要的支柱行业之一。

图2 2011—2021年珠三角新一代电子信息规模以上工业总产值及其占比Fig.2 The total industrial output value and its proportion on the new generation of electronic information regulations in the Pearl River Delta region during 2011-2021

数据主要包括企业大数据、手机信令数据。其中,企业大数据采集自企查查数据查询系统,包含1949—2020年珠三角所有企业的成立时间、经营范围、行业中类等属性,并对注册资本超过千万以上的企业采集其股东公司信息;手机信令数据来源于联通运营商2021年3至5月的用户出行数据,为保护用户隐私信息,该出行信息被处理为珠三角域内500 m 网格之间的起讫次数。首先,根据各企业的经营范围对其所属的行业中类进行补全,根据新一代电子信息产业集群统计口径提取产业集群所有相关的企业数据与投融资数据,其中隶属新一代电子信息产业集群的企业有49 824家,投资千万以上且投资主体为珠三角域内的企业有423家;然后,根据这些企业的空间聚集区提取典型产业集群聚集区,结合手机信令用户出行数据,得到产业集群典型区的城际出行特征。为减少跨城职住对产业关联的影响,使用前将用户出行网格与故乡地网格相关联,以剔除职住出行数据。

2 产业协同发展评价结果分析

2.1 产业集群分析结果

2.1.1 产业链关联 产业链关联测度的关键在于产业链的构建,夏敏敏(2015)认为电子信息产业生产链包括软件、设备、服务三大主要环节,主要环节外相关的上、下游企业是产业的支撑链;高月华等(2016)认为电子信息企业除部件设计、整机组装与制造外还涉及软件设计与营销。上述研究除电子信息产业链除电子类制造(电子材料、装备等)外,还与产品设计、软件服务相关达成一致。因此,本文在结合珠三角电子信息产业发展现状的基础上,将珠三角电子信息上、中、下游产业链划分为电子材料、电子元器件及设备、信息技术服务3个环节,其统计口径对应的行业代码C39为生产链中游的核心环节,相关部分生产链则可参照国家统计局(2018) 发布的《战略性新兴产业分类(2018)》的分类标准予以补充,并通过核密度分析识别产业链分布的主要城市(表2)。

表2 珠三角新一代电子信息产业集群产业链划分标准Table 2 The new generation of electronic information industry cluster industrial chain division standards in the Pearl River Delta region

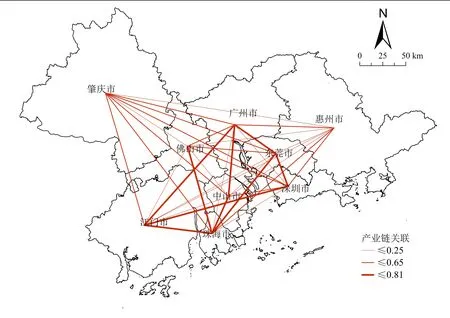

图3显示,珠三角城际间形成紧密的电子信息产业链关联网络,从产业链的上下游分布看,不同城市在不同链条上各有侧重,存在差异化合作的潜力。如东莞市虽作为电子信息产业的龙头城市,但在产业链下游即信息技术服务上有明显劣势,因此与深圳、广州、珠海等下游产业发达的城市进行合作;类似的情况还出现在江门与广州、珠海之间,对于深圳、东莞、广州三大核心城市而言,这类关联伴随着城际间的资金、技术、人员交流,有利于产业的良性发展。另一类情况是城市产业规模较小但产业链较为均衡,这类城市由于自身可实现大部分生产环节,因而对外的产业链关联度较低,如惠州、佛山等,尽管向外寻求合作但关联度低。

图3 珠三角新一代电子信息产业链关联Fig.3 The new generation of electronic information industry chain association in the Pearl River Delta

2.1.2 产业同质化水平 通过统计珠三角新一代电子信息产业集群的经营范围词频发现,截至2020年,珠三角城市群新一代电子信息产业集群中“广佛肇”都市圈以广州为核心,主营电子产品制造与销售;“深莞惠”都市圈形成深圳、东莞双核心,经营方向以电子产品、进出口贸易为主;而“珠中江”都市圈电子信息产业侧重加工与销售(图4)。计算结果显示,珠三角电子信息产业集群城际间的同质化水平较高,平均值为0.60,其中,22个城市组合间的相似度在均值以上,7个城市组合为高值,惠州和中山的相似度最高,为0.92。

图4 珠三角各市电子信息产业集群词云Fig.4 The new generation of information industry cluster's word cloud map of cities in the Pearl River Delta

图5显示,产业高同质化水平有2类表现形式:1)受到核心城市产业外溢的影响,如惠州受东莞、深圳2市影响较大,其经营范围很大程度与两者类同;2)以肇庆、惠州、江门等边缘城市为代表,由于城市电子信息产业发展水平较低,存在产业内涵接近,产品类同等问题,城际间的同质化水平较高。差异化发展主要体现在广州、珠海、深圳、东莞4市,这一方面说明城市在集群的发展上具有不同的专业化特征,另一方面说明存在产业城际间良性发展的可能性。

图5 珠三角新一代电子信息产业集群同质化水平Fig.5 The level of homogenization of the new generation of electronic information industry clusters in the Pearl River Delta

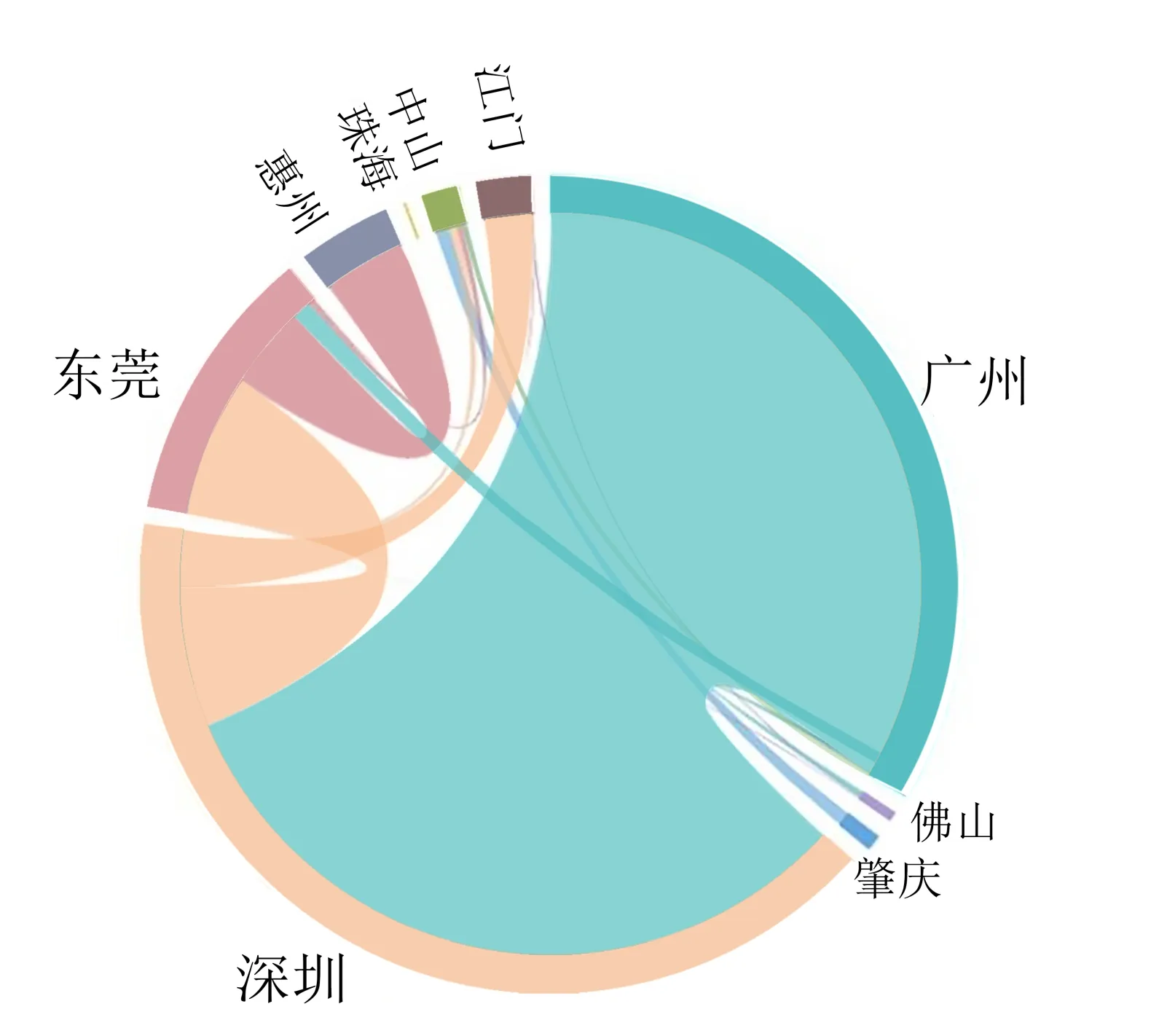

2.1.3 城际投融资 如表3所示,2011—2020年珠三角新一代电子信息产业集群内注册资本超过千万且主要为珠三角本土企业投资的企业总融资金额为543.71亿元,其中高投融资集中在核心城市且城际间交互紧密,深圳市融资额最高为432.56亿元,其融资73%来自于本市,26%来源于广州;东莞市融资额次之,为35.77 亿元,其更多为市外融资,62%来源于深圳、仅30%为本市融资;广州市融资额为19.84 亿元,其融资89%来源于本市。而边缘城市的融资金额较小,且多为市内融资,如惠州、肇庆、中山等。

表3 2011—2021年珠三角新一代电子信息产业集群各市融资来源Table 3 The source of financing for each city of the new generation of electronic information industry cluster in the Pearl River Delta during 2011-2021 亿元

图6显示,高投融资水平不只发生在相邻城市,还会直接作用在有显著合作关系的城市间。首先,深圳、广州2市间的投融资金额最高;其次,都市圈中“深莞惠”间城际投融资水平较高,其中深圳、东莞两大龙头城市间的联系更加紧密,惠州的融资也主要来自深圳。总体上,珠三角电子信息产业集群中高投融资水平与深圳、广州关系密切,而边缘城市间的投融资水平有所不足。

图6 2011—2021年珠三角新一代电子信息产业集群城际投融资Fig.6 The new generation of electronic information industry cluster intercity investment and financing in Pearl River Delta during 2011-2021

2.1.4 城际出行关联 如图7所示,珠三角电子信息产业园区的出行关联多发生在相邻城市间,其中深莞的产业城际出行关联度最高,其次是广佛、广莞、深惠之间。从城际出行可达性看,深圳与东莞、广州与佛山间的园区交流更为频繁,得益于“深莞惠一体化”“广佛同城化”政策,城际间交通基础设施互通互联,如深莞之间的9条主要高速公路、广佛之间的6条主要高速公路,促进深圳市的BDC 国际观澜工业园、东莞市的泰卓光电工业园、广州市的LG 汉成电子厂、佛山市的中信华电子高明工业园等产业园区之间的交流,这类园区靠近公路且园区体量较大,随着新一代电子信息产业的集群化与轨道交通的进一步发展,将对珠三角产业园区的城际出行关联度产生深远影响。

图7 珠三角新一代电子信息产业集群园区城际出行频次Fig.7 The intercity travel frequency within the new Generation Electronic Information Industry Cluster parks in the Pearl River Delta

2.2 珠三角新一代电子信息产业集群协同发展水平综合评价

结合上述分析结果,构建珠三角新一代电子信息产业集群城际间的协同发展关系,结果见表4。珠三角新一代电子信息产业集群协同发展关系相对较好的是深圳与东莞、广州与深圳,珠海和中山、中山和江门。其中,深圳和东莞不仅在产业链上实现较强的优势互补与差异化发展,而且在城际投融资与出行关联2个维度表现突出,是珠三角电子信息产业协同关系最好的城市组合;其次是广州与深圳,两市的产业发展具有明显的差异化,且城际投融资上表现突出,表现出差异化弱合作关系;珠海和中山同样也表现为差异化发展,分别因其在城际投融资、产业链关联上和城际出行关联上表现突出,也呈现出较高的协同发展水平;中山与江门的协同发展更多体现在产业链关联和城际出行上,且由于两者的产业相似度较高因而呈现同质化弱合作的倾向。其他城际如广州和佛山、深圳和惠州等尽管在投融资或城际出行关联上关联较高,但在产业链关联上的合作较低,因此城际间并未形成明显的协同关系。而广州和东莞尽管在产业关联上差异化较明显,但在城际的投资合作及产业园区交互出行上并未显著高于平均水平,城际间的协同发展水平较差。

表4 珠三角新一代电子信息产业集群协同发展关系Table 4 The develop relationships in synergy of the new generation of electronic information industry clusters in the Pearl River Delta

3 结论与讨论

本文利用多源大数据,从城际间产业集群的潜在关联、实际关联2个维度构建产业协同发展评价体系,改进了以往基于统计年鉴、经济普查等传统数据所构建的静态、复杂的指标体系,并将研究视角拓展到具体的产业集群,使评价指标更加简明、操作性强,从而更加直观的测度产业集群的城际关系。得到的主要结论有:

1)珠三角新一代电子信息产业集群形成以深圳、东莞、广州为核心的较为完善的产业链网络,从潜在关联看,围绕着各都市圈表现出专业化分工趋势,但产业整体及边缘城市的同质化水平较高;从实际关联看,核心城市间的资金流交往更为紧密,且各都市圈内出行关联密切;

2)珠三角新一代电子信息产业集群中,深圳与东莞、深圳与广州、珠海与中山、中山与江门协同发展较为显著,其中深圳与东莞、广州,珠海与中山表现为差异化协同,且深圳与东莞还呈现强合作趋势,而中山和江门则有同质化弱合作的倾向,综合来看,核心城市间的协同关系较好,但集群总体的协同发展水平并不高,边缘城市如肇庆、惠州、江门的协同关系并不明显且多为同质化发展。

现有研究普遍肯定深、广2市在珠三角地区产业协同中的核心地位(高怡冰,2020;林勋媛 等,2020),产业升级、链条耦合等正在助推珠三角地区实现深度融合(刘逸 等,2019;2022),本文进一步补充现有研究,将产业链、产业相似度、资金、人流等影响因素融入产业协同的统一框架,更加全面地探讨了珠三角电子信息产业的协同关系。就政策制定而言,珠三角电子信息产业不仅要注重扩大城际间的互通互联、区域市场的活跃度与参与度,更应注重区域企业间的良性竞合关系,充分发挥深、莞、广的核心引领作用,带动边缘城市差异化培育产业集群,综合来看,本文有助于进一步精细化指导珠三角新一代电子信息产业集群的协同发展战略。另外,尽管本文采用断面数据进行协同评价,但所提出的评价模型本质上是基于流数据,而流数据具有动态、实时等特性,实际上可以进一步或长期的监测产业协同的变化发展趋势,以对珠三角产业集群及其内在关联进行更加深入和精细化的挖掘,未来可结合区域产业政策文本、产品物流、创新合作等大数据,构建更为丰富的产业集群区域协同评价体系,为产业集群的区域协同发展政策提供支持和指引。