本量利分析在制造业企业生产经营决策中的应用

——以M 企业为例

2023-11-08戴旭东田珍珍

戴旭东 田珍珍

一、本量利分析法对企业生产经营决策的指导作用

1.使企业的成本管理工作更加有效

企业不同形态成本所占的比重对于企业在不同产销水平上的保本点和盈利能力有着重要影响。企业利用本量利分析方法来分析变动成本和固定成本的内部结构变化对企业总体利润水平产生的影响,可以预测未来的企业总体利润水平受到成本结构变动的影响,并推测出未来经营状况的好坏和经营风险的高低,制定科学的成本费用控制措施,尽可能挖掘现有固定资产的利用能力,达到降低成本的目标。

2.为企业实施全面预算确定预算目标并及时做好修正工作

企业进行全面预算的过程中,重要的环节就是确定预算目标利润。企业可以通过本量利分析,掌握利润、成本和产销量之间的变动关系,绘制动态的盈亏平衡图,从而确定预算的目标利润。当企业所处的外部宏观环境和内部经营环境发生重大变化时,可以运用动态盈亏平衡图及时对预算的目标利润进行修正,保证全面预算得到有效执行。

3.促进企业做出科学合理的定价决策

在企业的固定成本以及单位变动成本已经确定的基础上,当产品的售价高过保本点价格以后,适当提高售价就相当于直接扩大企业利润。利用本量利的分析方法,能够推测出在不同的销售价格水平下,企业能够实现的利润水平。在企业做出产品售价决策时,结合本量利分析的结果,并充分考虑市场价格的波动情况,完善价格策略,使企业实现利润最大化。

三、本量利分析模型的应用

1.模型分析时依据的前提条件和财务数据

依据的前提条件有两个:一是根据对成本性态的分析,将全部成本划分为两类,即变动成本和固定成本。二是准确判定利润同这两类成本之间的内在关联,也就是通过计算分析,确定本量利表达式中的未知项的数值。通过将过往期间的历史数据代入表达式中验证确认表达式的准确性,再据此预测未来期间的预期利润。

本文数据来源为M 企业2022 年的相关数据,该企业位于河北省邯郸市,是一家以钢铁冶炼及轧制为主要业务的民营钢铁企业,主要产品为钢坯、带钢及线材,年综合产能20 万吨以上。

由于M 企业最近几年的成本波动不大,故选择历史资料法中的高低点法来推算企业的固定成本和变动成本。M 企业的有关财务信息如下:年销售量为185700 吨,销售单价4000 元/吨,制造费用29409 万元,管理费用1783 万元,销售费用1539 万元,财务费用1141 万元。

2.采用本量利模型分析

(1)准确划分M 企业的固定成本和变动成本

M 企业的固定成本包括:维修费1384 万元,折旧费3076 万元,差旅费192 万元,办公费307 万元,管理人员工资769 万元,财务费用1141 万元,固定成本小计6869 万元。变动成本包括:直接材料32682 万元,直接人工7951 万元,电费23917 万元,周转材料1339 万元,变动成本小计65889 万元。

(2)测算M 企业的盈亏平衡点

根据M 企业的年销售量和销售单价,计算得到M 企业的销售收入74280 万元,根据变动成本总额及年销售量,得到单位变动成本为3548 元/吨;根据销售收入总额及变动成本总额,计算得到边际贡献8391 万元,单位边际贡献为452 元/吨,利润1522 万元。

设Q 为产品销售数量,P 为单价,a 为企业的固定成本总额,b 为单位固定成本,通过分析计算,得到M 企业的总收入函数为I=PQ=4000×Q,总成本函数为C=a+bQ=68690000+3548Q,利润函数为L=I-C=4000×Q-(68690000+3548Q)

盈亏临界点销售量为151969 吨,盈亏临界点的作业率为81.84%,安全边际13492 万元,安全边际率为18.16%。若销售数量少于151969 吨时,该产品呈亏损状态;若销售数量多于151969 吨时,该产品实现盈利。

(3)分析M 企业的盈亏平衡点

分析盈亏平衡点是本量利分析方法的核心部分,主要研究的内容是在收支相抵时这个特殊状态下的相关问题。当盈亏平衡点较高时,企业实现利润的能力比较弱,相反,当盈亏平衡点较低时,企业创造利润的能力比较强。简言之,盈亏平衡点的高低与企业实现利润的能力呈反比例变动关系。企业需要计算相关要素的变动将如何影响盈亏平衡点的位置。

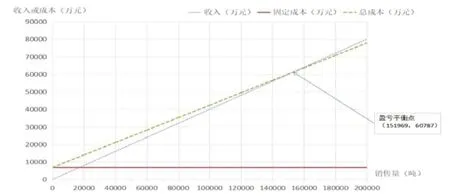

由图1 可以看出,2022 年M 企业当前的盈亏临界点的业务量为151969 吨,销售额是60787 万元,作业率为81.84%,安全边际率为18.16%。2022 年的实际产品销售数量为185700 吨,产品实际销售数量高于盈亏临界点的业务量,2022 年M 企业实现利润。M 企业的固定成本,这是企业重要的刚性支出,由于较大,对企业能否实现利润形成了重大影响,这也是企业利润总额较低的一个重要原因。

图1 盈亏平衡点分析模型图

另外,M 企业的2022 年仅实现净利润1522 万元,利润率只有2.05%,说明企业的运营能力较弱,存在着较大的经营不确定性,需要企业管理者对此予以重视。

(4)计算并分析M 企业的边际贡献和边际贡献率

根据M 企业2022 年的数据计算可知,M 企业2022 年实现销售钢材数量为185700 吨时,可获得的边际贡献为8391 万元,固定成本为6869 万元,固定成本小于边际贡献,虽然边际贡献不能够与营业利润等同,但却与其有着密切的联系,边际贡献在补偿了固定成本之后的剩余部分形成企业的营业利润。M 企业的边际贡献在补偿了固定成本6869 万元之后,剩余的1522 万元才计入企业的利润。

经计算,M 企业2022 年度的边际贡献率为11.3%。根据边际贡献率+变动成本率=1 的恒等式,边际贡献率与变动成本率之间是此消彼长的关系,其中一项上升,另外一项就会下降。在本案例中,由于M 企业的边际贡献率较低,仅有11.3%,说明企业的变动成本率过高,反映出企业在控制变动成本方面的措施收效不佳。

(5)测算并分析M 企业的安全边际额和安全边际率

安全边际额和安全边际率是反映一个企业经营安全性的重要指标,其与企业实现利润的能力呈相反的方向变动。当企业的实际销售量大于盈亏临界点销售量时,当期的边际贡献才能够在完全补偿了固定成本之后有剩余部分并最终形成企业利润。只有扩大安全边际,才能降低企业的经营风险。

在本案例中,M 企业的安全边际量为33731 吨,安全边际率为18.16%,根据行业判断的标准,当安全边际率低于20%时,认为企业的经营状况不良,存在较大的经营风险,这时,需要继续测算各相关要素对企业利润的影响方向及影响程度。对M 企业进行利润的敏感性测试,有利于找到降低企业经营风险的途径。

(6)进行利润的敏感性测试

此处对M 企业实施利润的敏感性测试。为了使影响程度的对比更加客观,将影响利润变化因素的变化幅度统一设置为上升1%,选用2022 年M 企业的相关数据进行测试。通过计算发现:单价和销售数量的敏感系数为正数,分别是48.72 和5.51,即单价和销售数量各自上升1%,会分别使利润上升48.72%和5.51%,说明单价和销售数量与利润的变化方向是相同的。单位变动成本和固定成本的敏感系数是负数,分别是-42.63 和-4.51,即单位变动成本和固定成本各自上升1%,会分别使利润下降42.63%和4.51%,说明单位变动成本和固定成本与利润的变化方向是相反的。

4 个敏感性因素里,单价的敏感程度是最高的,单价每上涨1%,利润增加742 万元,敏感系数是48.72,由此推断,提高单价是M 企业提升利润最简便直接的方法。但是提高价格是有限度的,当价格的增长过度以致突破了临界值,它对利润的影响就不再是单方向的,影响变成了多重方向,最显著的是销售量不升反降,企业需要慎重处理增加价格与降低销售量之间的矛盾。因为价格对利润的高敏感系数是一柄双刃剑,当市场价格出现下跌的时候,M 企业的经营风险会骤然升高。单位变动成本对利润的敏感度也较高,敏感系数是-42.63。企业要充分把握这一机会,通过对单位变动成本的管理来最大限度降低单位变动成本,增加产品附加值,并提高产品销售价格,达到同向推高利润的作用,最终提升企业的核心竞争力。在本案例中,销售数量对利润的敏感程度弱于单价和单位变动成本,敏感系数为5.51。固定成本对利润的变动相对不敏感。固定成本减少1%,利润才增68.69万元。

影响企业利润的4 个因素中,按敏感度从高到低排序:销售单价、单位变动成本、销售数量、固定成本。企业管理层应当充分运用本量利分析的结果,科学制定成本管理的举措,降低单位变动成本并提高销售单价,拓宽销售渠道增加销售数量,压缩固定成本,多方面扩大利润,进一步化解经营风险。

四、帮助M 企业优化成本决策的策略

1.通过控制能源消耗,直接降低企业产品成本

在M 企业的单位变动成本构成中,电费占据了变动成本的近40%,对变动成本的影响能力超过了三分之一。钢铁冶炼行业属于电量的高消耗产业,不管是对于大企业还是小企业,电费在炼钢企业的生产成本中的比例都相当大。如果用M 企业2022 年的数据进行测算,当电价增加幅度达7%,生产成本增加了1674 万元,M 企业就会由盈转亏,出现亏损152 万元,由此可见,电价的变动对M 企业生产成本造成重大影响。由于电是关系民生的商品,电价的变动不以单个企业的意志为转移,若想要降低电费这部分成本就只能通过节约电的耗用量这个途径,故压减耗电量成为摆在M 企业面前一个需要不断摸索和克服的难关。M 企业应当多渠道探索寻找耗电量的办法,比如引用国内外的新技术完善生产线的工艺,或者采购更加节能的生产设备,也可以通过对一线生产工人持续培养,精进其操作能力,从而将用电量控制在合理水平。

2.根据利润的敏感性分析,提升企业的盈利水平

根据上述论证可得知,与利润有关的4 个影响因素中,按照影响力的强弱来进行排序,依次是单价>单位变动成本>销售数量>固定成本。因此,要想提升企业的盈利能力,最简单直接的方法是提高产品的售价,但若是一味地提高产品的销售价格,必然会影响到产品的口碑,进而影响到产品的销售数量,最终对企业利润产生不良的影响,所以探索提高销售价格和减少销售数量的最优组合是非常必要的。M企业可以考虑以下途径:首先改良生产加工的工艺,从而降低单位产品的变动成本,提高产品的单位边际贡献;其次提高产品的销售价格,继续拓展产品的销售渠道,尽量减少由于提高价格对销售数量带来的不利影响;同时稳定扩大产量,最大限度地摊低单位产品所分担的固定成本。通过对利润进行敏感性分析,企业的管理者应有清醒的认知,并科学地管控生产,保证产品质量,逐步提高企业的核心竞争力。

五、结语

本量利分析法是一种非常实用的管理工具,在当前日益激烈的市场环境中,制造业企业如何采用本量利分析工具进行有效管理,帮助企业科学制定生产经营决策,意义重大。其中,盈亏平衡点是企业需要达到的最低标准,同时也指出了企业应当怎样制定决策才能盈利。而利润的敏感性分析,体现出各相关要素影响利润的敏感度,企业可以通过对最敏感的因素施加影响,从而提高收入,压减成本,进而最大限度地盈利。另外,也可以使企业避免生产经营决策过程中的盲目,取得竞争优势,保证企业良性发展。